Marknadsöversikt

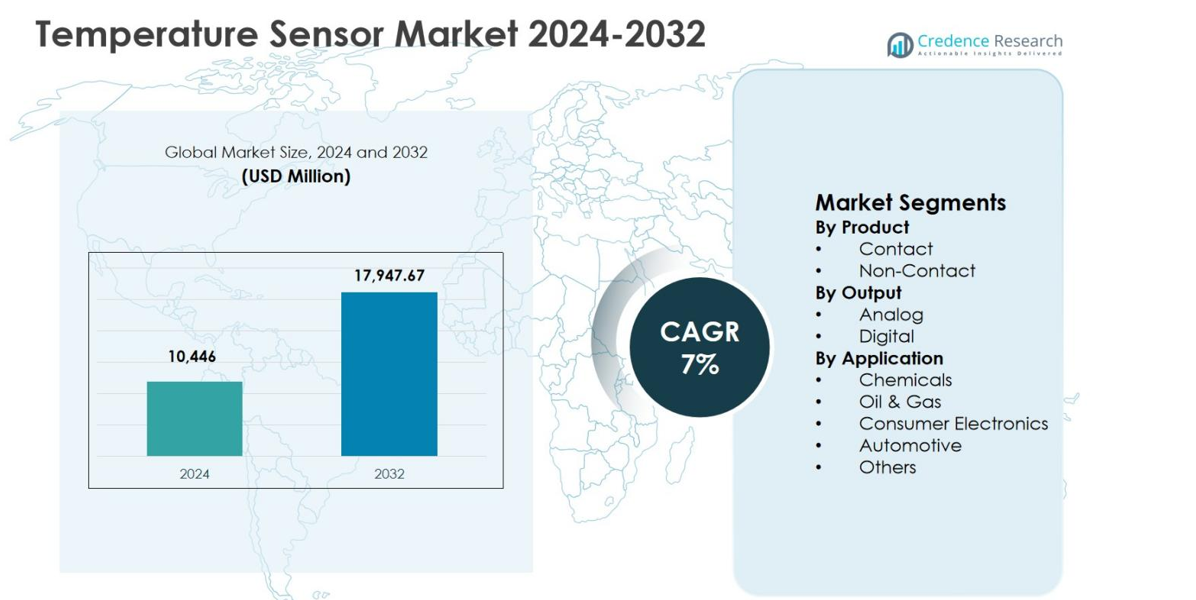

Marknaden för temperatursensorer värderades till 10 446 miljoner USD år 2024 och förväntas nå 17 947,67 miljoner USD år 2032, med en årlig tillväxttakt (CAGR) på 7% under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2032 |

| Marknadsstorlek för temperatursensorer 2024 |

10 446 miljoner USD |

| Marknad för temperatursensorer, CAGR |

7% |

| Marknadsstorlek för temperatursensorer 2032 |

17 947,67 miljoner USD |

Marknaden för temperatursensorer leds av etablerade globala tillverkare som NXP Semiconductors N.V., Analog Devices, Inc., Infineon Technologies AG, TE Connectivity Ltd., Amphenol Corporation, Microchip Technology Inc., ON Semiconductor Corporation, Sensirion AG, Emerson Electric Co., och Maxim Integrated Products, Inc., vilka driver innovation genom avancerade sensorteknologier och diversifierade produktportföljer. Dessa företag fokuserar på högprecisions digitala och kontaktfria sensorer för applikationer inom fordonsindustrin, industriell automation och konsumentelektronik. Regionalt dominerade Asien och Stillahavsområdet marknaden för temperatursensorer med en andel på 34,9% år 2024, understödd av storskalig elektronikproduktion, expanderande fordonsproduktion och starka halvledarekosystem. Nordamerika följde med en andel på 31,8%, drivet av automation och antagandet av elfordon, medan Europa stod för 27,6%, understödd av efterfrågan inom fordons- och industrisektorn.

Marknadsinsikter

- Marknaden för temperatursensorer värderades till 10 446 miljoner USD år 2024 och förväntas nå 17 947,67 miljoner USD år 2032, med en årlig tillväxttakt (CAGR) på 7% under prognosperioden, understödd av ökad användning inom fordons-, industri- och elektroniksektorerna.

- Marknadstillväxten drivs främst av elektrifiering av fordon och industriell automation, med fordonsapplikationssegmentet som innehar en andel på 34,6% år 2024, vilket återspeglar hög sensorintegration i batterihantering, kraftelektronik och termiska kontrollsystem.

- Viktiga marknadstrender inkluderar snabb antagande av digitala sensorslösningar, där digitala temperatursensorer stod för 58,1% av marknadsandelen år 2024, drivet av IoT-integration, behov av realtidsövervakning och expansion av smart tillverkning.

- Marknadsbegränsningar inkluderar prispress och produktkommoditisering, särskilt inom kontaktsensorer, trots att kontakttemperatursensorer ledde med en andel på 62,4% år 2024, vilket begränsar marginalexpansionen för tillverkare.

- Regionalt ledde Asien och Stillahavsområdet med en andel på 34,9% år 2024, följt av Nordamerika med 31,8% och Europa med 27,6%, drivet av elektronikproduktion, fordonsproduktion och initiativ för industriell modernisering.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marknadssegmenteringsanalys:

Efter produkt:

Temperatursensormarknaden, efter produkt, domineras av kontakttemperatursensorer, som stod för 62,4 % marknadsandel år 2024, tack vare deras höga noggrannhet, tillförlitlighet och breda användning inom industriella och fordonsapplikationer. Kontaktsensorer som termoelement och RTD:er används i stor utsträckning i hårda och högtemperaturmiljöer, särskilt inom tillverkning, kemikalier och olje- och gasverksamhet. Deras kostnadseffektivitet, långa livslängd och kompatibilitet med äldre system driver ytterligare adoption. Däremot får icke-kontaktsensorer uppmärksamhet i specialiserade applikationer men har för närvarande en mindre andel.

- Till exempel använder Thermetrics Corporation rörskinnstermoelement i raffinaderianläggningar världen över för att övervaka temperaturer i Coker-enheter och primära reformatorer, med överlägsen metallurgi för hårda petrokemiska processer.

Efter utgång:

Baserat på utgång höll digitala temperatursensorer den dominerande andelen på 58,1 % år 2024 i temperatursensormarknaden, understödd av ökande efterfrågan på exakt, realtids temperaturövervakning och sömlös integration med digitala styrsystem. Digitala sensorer erbjuder högre brusimmunitet, förbättrad signalnoggrannhet och enkel integration med IoT-aktiverade enheter och smarta system. Dessa fördelar gör dem mycket föredragna inom fordons elektronik, konsumentenheter och industriell automation. Analoga sensorer upprätthåller stadig efterfrågan i kostnadskänsliga och äldre applikationer men står inför långsammare tillväxt på grund av begränsade databehandlingsmöjligheter.

- Till exempel erbjuder Sensirions STS31-DIS ±0,2°C noggrannhet över 0°C till 90°C i ett kompakt 2,5 x 2,5 mm DFN-paket, vilket stöder batteridrivna konsumentapplikationer som smarta termostater och bärbara enheter med 1,7 µA genomsnittlig ström.

Efter applikation:

Bland applikationer ledde fordonssegmentet temperatursensormarknaden med en andel på 34,6 % år 2024, drivet av ökande fordons elektrifiering, strikta utsläppsregler och växande användning av avancerade förarassistanssystem. Temperatursensorer är kritiska för batterihanteringssystem, motorstyrningsenheter, avgasövervakning och klimatanläggning i kupén. Ökad produktion av el- och hybridfordon ökar avsevärt sensorinstallationen per fordon. Konsumentelektronik och olje- och gasapplikationer bidrar också stadigt; dock förblir fordonssektorn dominerande på grund av högvolymproduktion och kontinuerlig teknologisk integration.

Viktiga tillväxtdrivare

Expanderande fordons elektrifiering

Den snabba tillväxten av el- och hybridfordon är en viktig drivkraft för temperatursensormarknaden. Moderna fordon är beroende av flera temperatursensorer för att övervaka batterier, kraftelektronik, motorer och termiska hanteringssystem. Strikta utsläppsregler och fordons säkerhetsstandarder ökar ytterligare sensorinstallationen i både förbränningsmotorer och elfordon. Dessutom ökar den växande användningen av avancerade förarassistanssystem och omborddiagnostik behovet av noggrann temperaturövervakning, vilket stöder en fortsatt efterfrågan över passagerar- och kommersiella fordonssegment.

- Till exempel levererade SEMITEC cirka 2 miljoner vattentemperatursensorer för EV-batterikylsystem, vilket möjliggör högkänslig detektion av förändringar i kylvätsketemperatur för att förbättra fordonssäkerhet och termisk hantering.

Tillväxt inom industriell automation och processkontroll

Ökad automation inom tillverknings-, kemi-, olje- och gas- samt energisektorer driver påtagligt marknaden för temperatursensorer. Temperatursensorer är avgörande för att upprätthålla processstabilitet, driftsäkerhet och energieffektivitet i automatiserade miljöer. Ökande investeringar i Industri 4.0 och smarta fabriksinitiativ påskyndar efterfrågan på sensorer som möjliggör kontinuerlig övervakning och realtidsdataåterkoppling. Fokus på att minska utrustningsstillestånd, förbättra produktkvalitet och uppfylla regulatoriska krav stärker ytterligare marknadstillväxten.

- Till exempel utvecklade Johnson Controls temperatursensorer för HVAC-system som optimerar uppvärmning och kylning. Dessa sensorer hjälper byggnader att minska energiförbrukningen med upp till 30% genom exakt kontroll i energikrävande anläggningar.

Ökad efterfrågan från konsumentelektronik

Den expanderande konsumentelektroniksektorn är en viktig tillväxtdrivare för marknaden för temperatursensorer. Enheter som smartphones, bärbara datorer, wearables och smarta hemprodukter integrerar alltmer temperatursensorer för termiskt skydd och prestandaoptimering. Pågående miniatyrisering och högre funktionalitet hos elektroniska enheter har ökat sensorintegrationen per enhet. Ökande konsumentefterfrågan på uppkopplad och högpresterande elektronik, särskilt i framväxande ekonomier, fortsätter att stödja stadig tillväxt i detta segment.

Viktiga trender och möjligheter

Integration med IoT och smarta övervakningssystem

Integrationen av temperatursensorer med IoT och smarta övervakningsplattformar representerar en stor trend och möjlighet på marknaden för temperatursensorer. Uppkopplade sensorer möjliggör insamling av realtidsdata, prediktivt underhåll och fjärrhantering av system inom industriella, fordons- och byggnadsautomationsapplikationer. Denna kapacitet förbättrar driftseffektiviteten och minskar underhållskostnaderna. Växande antagande av smart infrastruktur och digitaliserade industriella processer skapar stark efterfrågan på avancerade digitala sensorer med trådlös anslutning och dataanalysförmåga.

- Till exempel integrerar Odoo IoT-temperatur- och vibrationssensorer i biltillverkningsanläggningar för att övervaka maskinprestanda, varna team för överhettning eller avvikelser för proaktivt underhåll som minskar haverier och stillestånd.

Framsteg inom kontaktlös temperaturmätning

Teknologiska framsteg inom kontaktlös temperaturmätning skapar nya möjligheter på marknaden för temperatursensorer. Förbättringar i infraröd mätprecision, responshastighet och tillförlitlighet utökar användningen inom hälso- och sjukvård, konsumentelektronik och industriella säkerhetsapplikationer. Kontaktlösa sensorer möjliggör temperaturmätning i farliga, rörliga eller sterila miljöer där traditionella kontaktsensorer är olämpliga. Ökad efterfrågan på beröringsfria och säkerhetsorienterade lösningar påskyndar ytterligare antagandet av avancerade kontaktlösa mätteknologier.

- Till exempel erbjuder OMRON:s ES1-N infraröda termosensor ±0,5°C reproducerbarhet och 0,14 sekunders (95%) svarstid för exakta beröringsfria mätningar från -50 till 500°C. Laserpekarmodellen förbättrar tillförlitligheten i dynamiska konsumentapplikationer som säkerhetsövervakning.

Viktiga Utmaningar

Noggrannhet, Drivning och Kalibreringsproblem

Att säkerställa långsiktig noggrannhet och kalibreringsstabilitet förblir en stor utmaning på marknaden för temperatursensorer. Sensorer som arbetar i extrema temperaturer, hög vibration eller korrosiva förhållanden är mottagliga för prestandadrift över tid. Frekventa kalibreringskrav ökar driftskostnaderna och komplexiteten, särskilt i industriella och fordonsapplikationer. Felaktiga temperaturavläsningar kan påverka säkerhet, effektivitet och efterlevnad av regler, vilket tvingar tillverkare att investera i avancerade material och robusta sensordesigner.

Prispress och Konkurrensintensitet

Prispress drivet av intensiv konkurrens utgör en betydande utmaning för marknaden för temperatursensorer. Förekomsten av många globala och regionala leverantörer har ökat produktkommodifiering, särskilt för standardtyper av sensorer. Priskänslighet bland slutanvändare begränsar marginalexpansion, medan snabb teknologisk utveckling kräver kontinuerliga investeringar i forskning och utveckling. Att balansera kostnadseffektivitet med innovation och produktdifferentiering förblir en ihållande utmaning för marknadsdeltagare.

Regional Analys

Nordamerika

Nordamerika stod för 31,8% marknadsandel år 2024 på marknaden för temperatursensorer, drivet av stark efterfrågan från fordons-, flyg-, industriell automation och hälsosektorer. Regionen drar nytta av tidig adoption av avancerade sensorteknologier och utbredd integration av IoT-aktiverade övervakningssystem. Höga investeringar i produktion av elfordon och smart tillverkning stödjer ytterligare marknadstillväxt. Förekomsten av ledande sensortillverkare och halvledarföretag förbättrar innovation och leveranskedjeeffektivitet. Strikta regleringsstandarder relaterade till säkerhet och energieffektivitet uppmuntrar också kontinuerlig implementering av temperatursensorer i kritiska applikationer.

Europa

Europa hade en 27,6% marknadsandel år 2024 på marknaden för temperatursensorer, stödd av stränga miljöregler och starka fordons- och industriella baser. Länder som Tyskland, Frankrike och Storbritannien driver efterfrågan genom omfattande användning av sensorer i fordonsproduktion, förnybara energisystem och industriell processkontroll. Regionens fokus på fordons-elektrifiering, utsläppsminskning och fabriksautomation accelererar sensoradoption. Dessutom stärker robusta forsknings- och utvecklingsaktiviteter och förekomsten av etablerade fordons-OEM:er och tillverkare av industriell utrustning den regionala marknadens prestanda.

Asien och Stillahavsområdet

Asien och Stillahavsområdet dominerade marknaden för temperatursensorer med en 34,9% marknadsandel år 2024, ledd av snabb industrialisering, expanderande tillverkning av konsumentelektronik och växande fordonsproduktion. Kina, Japan, Sydkorea och Indien är nyckelbidragsgivare på grund av storskaliga elektronikproduktionshubbar och ökande adoption av elfordon. Stigande investeringar i smarta fabriker och infrastrukturutveckling ökar ytterligare sensorbehovet. Kostnadseffektiva tillverkningsmöjligheter och ett starkt halvledarekosystem stödjer högvolymproduktion, vilket gör Asien och Stillahavsområdet till den ledande regionala marknaden för temperatursensorer.

Latinamerika

Latinamerika tog en marknadsandel på 3,8% år 2024 på marknaden för temperatursensorer, drivet av växande industriell aktivitet och gradvis expansion av bil- och olje- & gassektorerna. Länder som Brasilien och Mexiko ser en ökad användning av temperatursensorer inom tillverknings-, energi- och processindustrier. Investeringar i industriell modernisering och infrastrukturutveckling stöder en stadig marknadstillväxt. Även om antagandet fortfarande är lägre jämfört med utvecklade regioner, förväntas ett ökande regulatoriskt fokus på säkerhet och effektivitet stärka efterfrågan på temperatursensorer inom viktiga applikationer.

Mellanöstern & Afrika

Mellanöstern & Afrika stod för 1,9% marknadsandel år 2024 på marknaden för temperatursensorer, stödd av efterfrågan från olje- & gas-, energi- och industriella processindustrier. Temperatursensorer spelar en kritisk roll i att övervaka extrema driftsförhållanden över raffinaderier och kraftgenereringsanläggningar. Växande investeringar i industriell diversifiering och infrastrukturprojekt i Gulf-länderna stöder ytterligare antagandet. Även om marknadsstorleken förblir relativt mindre, fortsätter ett ökande fokus på automation, energieffektivitet och operativ säkerhet att skapa tillväxtmöjligheter i regionen.

Marknadssegmenteringar:

Efter Produkt

Efter Utgång

Efter Applikation

- Kemikalier

- Olja & Gas

- Konsumentelektronik

- Bilindustri

- Övriga

Efter Geografi

- Nordamerika

- Europa

- Tyskland

- Frankrike

- Storbritannien

- Italien

- Spanien

- Resten av Europa

- Asien och Stillahavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydostasien

- Resten av Asien och Stillahavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten av Latinamerika

- Mellanöstern & Afrika

- GCC-länderna

- Sydafrika

- Resten av Mellanöstern och Afrika

Konkurrenslandskap

NXP Semiconductors N.V., Analog Devices, Inc., Infineon Technologies AG, TE Connectivity Ltd., Amphenol Corporation, Microchip Technology Inc., ON Semiconductor Corporation, Sensirion AG, Emerson Electric Co., och Maxim Integrated Products, Inc. utgör den centrala konkurrensstrukturen på marknaden för temperatursensorer. Marknaden kännetecknas av stark konkurrens driven av kontinuerlig produktinnovation, portföljexpansion och strategiska partnerskap. Ledande aktörer fokuserar på att utveckla högprecisions digitala och kontaktfria temperatursensorer anpassade för bilindustrins elektrifiering, industriell automation och konsumentelektronikapplikationer. Investeringar i forskning och utveckling är centrala, särskilt för att förbättra sensorprecision, miniatyrisering och IoT-kompatibilitet. Företag stärker också sin globala närvaro genom kapacitetsutvidgningar och samarbeten med OEM-tillverkare för att säkra långsiktiga leveransavtal. Dessutom beror konkurrensdifferentiering alltmer på tillförlitlighet, efterlevnad av strikta säkerhetsstandarder och förmågan att erbjuda integrerade sensorlösningar, vilket intensifierar rivaliteten bland etablerade aktörer och regionala tillverkare.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nyckelspelaranalys

- Emerson Electric Co.

- Sensirion AG

- Infineon Technologies AG

- Amphenol Corporation

- Microchip Technology Inc.

- NXP Semiconductors N.V.

- TE Connectivity Ltd.

- Analog Devices, Inc.

- ON Semiconductor Corporation

- Maxim Integrated Products, Inc.

Senaste Utvecklingen

- I oktober 2025 slutförde Industrial Control Solutions (ICS) förvärvet av Duro-Sense Corporation, vilket utökade sina kapaciteter inom temperaturmätning och industriella sensorsystem för att förbättra precisionsövervakning inom flyg- och industriella tillämpningar.

- I november 2025 förvärvade DwyerOmega Consistec, en brasiliansk tillverkare av temperaturövervakningslösningar, vilket stärkte dess portfölj och globala närvaro inom innovativa sensor- och kontrollösningar.

- I juni 2025 introducerade Sensirion också nya digitala fukt- och temperatursensorer (SHT40-AD1P-R2 och SHT41-AD1P-R2) för att bredda sin portfölj för precis miljöavkänning.

- I juli 2025 förvärvade COTEMP Sensing LPG Industries Inc. för att utöka sina högpresterande temperaturmätningslösningar för kraftgenerering

Rapporttäckning

Forskningsrapporten erbjuder en djupgående analys baserad på Produkt, Utgång, Applikation och Geografi. Den beskriver ledande marknadsaktörer och ger en översikt över deras verksamhet, produktutbud, investeringar, intäktsströmmar och nyckeltillämpningar. Dessutom inkluderar rapporten insikter i den konkurrensutsatta miljön, SWOT-analys, aktuella marknadstrender samt de primära drivkrafterna och begränsningarna. Vidare diskuteras olika faktorer som har drivit marknadsexpansionen under de senaste åren. Rapporten utforskar också marknadsdynamik, regulatoriska scenarier och teknologiska framsteg som formar industrin. Den bedömer påverkan av externa faktorer och globala ekonomiska förändringar på marknadstillväxten. Slutligen ger den strategiska rekommendationer för nya aktörer och etablerade företag att navigera i marknadens komplexitet.

Framtidsutsikter

- Marknaden för temperatursensorer kommer att fortsätta expandera på grund av ökad adoption inom fordons-elektrifiering och avancerade termiska hanteringssystem.

- Växande implementering av Industri 4.0 och smart tillverkning kommer att upprätthålla långsiktig efterfrågan på exakta temperaturövervakningslösningar.

- Integration av temperatursensorer med IoT-plattformar kommer att förbättra realtidsövervakning, prediktivt underhåll och operationell effektivitet.

- Efterfrågan på digitala temperatursensorer kommer att öka när industrier övergår till uppkopplade och datadrivna kontrollsystem.

- Kontaktlösa temperaturavkänningsteknologier kommer att få bredare adoption i säkerhetskritiska och höghastighetsindustriella tillämpningar.

- Innovation inom konsumentelektronik kommer att driva högre sensorintegration per enhet för att stödja prestandaoptimering och termiskt skydd.

- Framsteg inom sensorsminiatyrisering kommer att möjliggöra bredare användning i kompakta och bärbara elektroniska enheter.

- Regulatorisk betoning på säkerhet, utsläpp och energieffektivitet kommer att förstärka sensorutplacering över flera industrier.

- Framväxande ekonomier kommer att erbjuda tillväxtmöjligheter på grund av industriell expansion och infrastrukturutveckling.

- Konkurrensintensitet kommer att uppmuntra kontinuerlig innovation, kostnadsoptimering och strategiska samarbeten bland marknadsdeltagare.