Visión General del Mercado

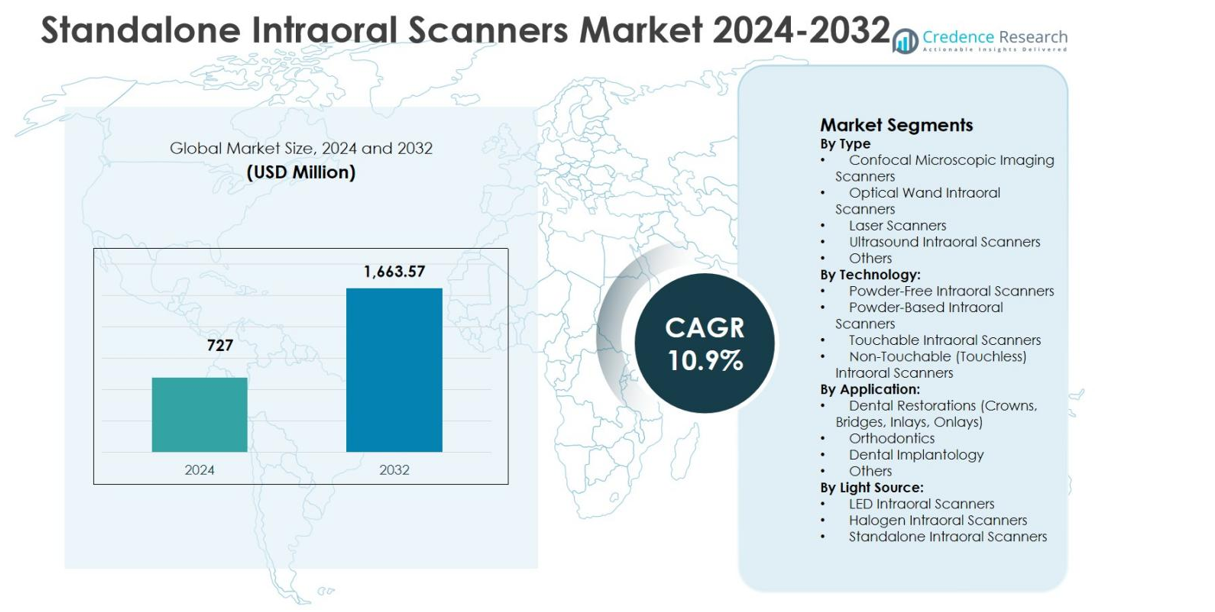

El tamaño del mercado de escáneres intraorales independientes se valoró en USD 727 millones en 2024 y se anticipa que alcanzará los USD 1,663.57 millones para 2032, expandiéndose a una CAGR del 10.9% durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2032 |

| Tamaño del Mercado de Escáneres Intraorales Independientes 2024 |

USD 727 millones |

| Mercado de Escáneres Intraorales Independientes, CAGR |

10.9% |

| Tamaño del Mercado de Escáneres Intraorales Independientes 2032 |

USD 1,663.57 millones |

El mercado de escáneres intraorales independientes está conformado por la fuerte presencia de fabricantes líderes como Align Technology, Inc., Dentsply Sirona Inc., 3Shape A/S, Carestream Dental, Inc., Planmeca Group, Medit Corp., Shining 3D y 3M ESPE, todos los cuales se enfocan en la innovación, la integración de software y la eficiencia del flujo de trabajo. Estas empresas mejoran continuamente la precisión del escaneo, la velocidad y las capacidades sin polvo para satisfacer las demandas clínicas en evolución. Regionalmente, América del Norte lidera el mercado de escáneres intraorales independientes con un 38.6% de participación de mercado en 2024, respaldada por una infraestructura dental avanzada y una alta adopción de la odontología digital. Europa sigue con un 29.4% de participación, impulsada por fuertes estándares regulatorios y demanda ortodóntica, mientras que Asia Pacífico posee un 21.7% de participación, impulsada por la rápida expansión de clínicas y el crecimiento del turismo dental.

Perspectivas del Mercado

- El mercado de escáneres intraorales independientes se valoró en USD 727 millones en 2024 y se proyecta que alcance USD 1,663.57 millones para 2032, creciendo a una CAGR del 10.9% durante el período de pronóstico.

- El crecimiento del mercado está impulsado por la rápida adopción de la odontología digital, el aumento de la demanda de procedimientos restaurativos y ortodónticos, y la integración generalizada de flujos de trabajo CAD/CAM en clínicas y laboratorios dentales.

- Los escáneres intraorales de varita óptica dominaron el mercado con una participación del segmento del 6% en 2024, respaldados por una alta precisión de escaneo, visualización en tiempo real y diseños ergonómicos, mientras que la tecnología sin polvo lideró con una participación del 58.9% debido a la mejora en eficiencia y comodidad del paciente.

- Los actores clave se enfocan en la innovación, la integración de software habilitado por IA, el escaneo sin polvo y la conectividad en la nube, mientras expanden las carteras de productos para atender tanto a prácticas dentales premium como sensibles al costo.

- Regionalmente, América del Norte lideró con una participación de mercado del 6% en 2024, seguida por Europa con un 29.4%, Asia Pacífico con un 21.7%, América Latina con un 6.2%, y Medio Oriente y África con un 4.1%, reflejando niveles de adopción variados y madurez de infraestructura.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Análisis de Segmentación del Mercado:

Por Tipo:

El segmento Por Tipo del Mercado de Escáneres Intraorales Independientes está liderado por los Escáneres Intraorales de Varita Óptica, que representaron un 41.6% de la cuota de mercado en 2024. Este dominio se debe a su alta precisión de escaneo, renderizado de imágenes en tiempo real, diseño ergonómico de mano y compatibilidad con sistemas CAD/CAM junto a la silla. Los Escáneres de Imagen Microscópica Confocal les siguen debido a su precisión en el escaneo subgingival, mientras que los Escáneres Intraorales Láser y de Ultrasonido mantienen una adopción de nicho en diagnósticos avanzados. La creciente demanda de impresiones digitales mínimamente invasivas y flujos de trabajo clínicos más rápidos sigue reforzando el liderazgo de los sistemas basados en varita óptica.

- Por ejemplo, el Primescan de Dentsply Sirona captura 1,500,000 puntos de datos 3D por segundo con escaneo de profundidad dinámica de hasta 20 mm, permitiendo impresiones de arco completo en menos de un minuto.

Por Tecnología:

Dentro del segmento Por Tecnología, los Escáneres Intraorales Sin Polvo mantuvieron la posición dominante con un 58.9% de la cuota de mercado en 2024. Su liderazgo se debe a la mejora en la comodidad del paciente, la reducción del tiempo de preparación y la eficiencia de escaneo mejorada en comparación con los sistemas basados en polvo. Las clínicas dentales prefieren cada vez más la tecnología sin polvo debido a la menor dependencia de consumibles y la calidad de escaneo consistente. Los escáneres intraorales no táctiles están ganando terreno en entornos sensibles al control de infecciones, mientras que los escáneres táctiles apoyan aplicaciones basadas en precisión. Los continuos avances tecnológicos en sensores ópticos y procesamiento de imágenes impulsado por IA están fortaleciendo la adopción de plataformas sin polvo en las prácticas dentales.

- Por ejemplo, DEXIS lanzó el escáner Imprevo en octubre de 2025, con un motor de 40 FPS para un procesamiento más fluido y sensores duales con un campo de profundidad de 25 mm para obtener detalles más claros en espacios reducidos. Su punta más delgada autoclavable y los controles por gestos mejoran la usabilidad clínica y la comodidad del paciente sin polvo.

Por Aplicación:

El segmento Por Aplicación está impulsado principalmente por las Restauraciones Dentales, que representaron un 47.3% de la cuota de mercado en 2024. La alta utilización en coronas, puentes, incrustaciones y onlays respalda este dominio, ya que los escáneres intraorales mejoran significativamente la precisión, el tiempo de respuesta y la coordinación entre el laboratorio y la clínica. La ortodoncia representa el segundo segmento más grande debido al aumento de tratamientos basados en alineadores, mientras que la Implantología Dental se beneficia de impresiones digitales precisas para la planificación de implantes. El creciente cambio hacia la odontología digital, junto con el aumento de procedimientos restaurativos a nivel mundial, sigue impulsando la demanda de escáneres intraorales en aplicaciones centradas en la restauración.

Impulsor Clave de Crecimiento

Rápida Adopción de la Odontología Digital

El Mercado de Escáneres Intraorales Independientes está fuertemente impulsado por la acelerada adopción de la odontología digital en clínicas dentales y laboratorios. Los dentistas reemplazan cada vez más los métodos convencionales de impresión con escaneo digital para mejorar la precisión, reducir el tiempo junto a la silla y aumentar la comodidad del paciente. La integración con sistemas CAD/CAM permite un diseño y fabricación más rápidos de restauraciones, mejorando la productividad clínica. La creciente preferencia por los flujos de trabajo digitales en prostodoncia, ortodoncia e implantología respalda la adopción sostenida de escáneres. La creciente conciencia entre los profesionales dentales sobre las ganancias de eficiencia y la reducción de errores sigue expandiendo la penetración de escáneres a nivel mundial.

- Por ejemplo, los escáneres intraorales iTero de Align Technology se integran con CAD/CAM para flujos de trabajo restaurativos, capturando imágenes 3D detalladas que respaldan coronas, puentes, implantes y dentaduras.

Incremento de la Demanda de Procedimientos Dentales Cosméticos y Restaurativos

El aumento de la demanda de tratamientos dentales cosméticos y restaurativos es un importante impulsor de crecimiento para el Mercado de Escáneres Intraorales Independientes. Procedimientos como coronas, puentes, carillas y ortodoncia basada en alineadores dependen en gran medida de impresiones digitales precisas. Los escáneres intraorales proporcionan imágenes de alta resolución que mejoran los resultados del tratamiento y la precisión estética. El crecimiento del ingreso disponible, un mayor enfoque en la estética dental y la expansión de las poblaciones geriátricas con necesidades restaurativas estimulan aún más la demanda. A medida que las expectativas de los pacientes por precisión y tiempos de tratamiento más rápidos aumentan, las prácticas dentales continúan invirtiendo en tecnologías de escaneo avanzadas.

- Por ejemplo, el escáner intraoral TRIOS de 3Shape facilitó una corona soportada por implante retenida por tornillo en el primer premolar inferior derecho capturando una impresión digital rápida y precisa a nivel de fijación utilizando cuerpos de escaneo compatibles.

Avances Tecnológicos en el Rendimiento de los Escáneres

Los continuos avances tecnológicos impulsan significativamente el crecimiento en el Mercado de Escáneres Intraorales Independientes. Las mejoras en la imagen óptica, la corrección de escaneo impulsada por IA, la visualización en tiempo real y la ergonomía mejorada han ampliado la usabilidad clínica. El escaneo sin polvo, la captura de datos más rápida y la mejor interoperabilidad con plataformas de software dental aumentan la adopción en prácticas pequeñas y grandes. Los diseños compactos y la conectividad inalámbrica mejoran aún más la flexibilidad del flujo de trabajo. Estas innovaciones reducen las curvas de aprendizaje y la complejidad operativa, permitiendo una aceptación más amplia entre dentistas generales y especialistas, fortaleciendo así la expansión del mercado a largo plazo.

Tendencia y Oportunidad Clave

Integración con Plataformas Dentales Basadas en IA y Nube

La integración de escáneres intraorales con plataformas dentales basadas en IA y nube representa una tendencia y oportunidad clave en el Mercado de Escáneres Intraorales Independientes. Las funciones habilitadas por IA apoyan la detección automática de márgenes, la validación de escaneos y la simulación de tratamientos, mejorando la confianza diagnóstica. La conectividad en la nube permite el intercambio de datos sin problemas entre clínicas y laboratorios, acelerando los tiempos de respuesta. Esta tendencia crea oportunidades para modelos de software basados en suscripción y servicios de valor añadido. A medida que los ecosistemas digitales se expanden, los fabricantes que ofrecen soluciones integradas de hardware y software obtienen una diferenciación más fuerte y un potencial de ingresos recurrentes.

- Por ejemplo, el Romexis Ortho Simulator de Planmeca utiliza IA para generar simulaciones de tratamientos ortodónticos a partir de escaneos intraorales en minutos, visualizando resultados de alineadores transparentes para discusiones con los pacientes. La herramienta apoya casos ortodónticos comunes con propuestas ajustables.

Expansión en Mercados Dentales Emergentes

Las economías emergentes presentan oportunidades de crecimiento significativas para el Mercado de Escáneres Intraorales Independientes a medida que la infraestructura dental continúa modernizándose. El aumento de inversiones en clínicas dentales privadas, el creciente turismo dental y la expansión de las poblaciones de clase media apoyan la adopción de escáneres. Los gobiernos y asociaciones dentales que promueven la atención médica digital fomentan aún más la adopción de tecnología. Los fabricantes están introduciendo modelos de escáner optimizados en costo y portátiles adaptados para mercados sensibles al precio. Esta tendencia permite una penetración más amplia más allá de las regiones desarrolladas y crea oportunidades de crecimiento de volumen a largo plazo para los participantes del mercado.

- Por ejemplo, Medit introdujo el i700 en 2021 como un escáner intraoral compacto y de alta velocidad con captura de 70 fotogramas por segundo, ahora disponible de forma inalámbrica. Su asequibilidad y compatibilidad con sistemas abiertos han impulsado una fuerte adopción en mercados emergentes como India, mejorando la eficiencia en pequeñas prácticas.

Desafío Clave

Alto Costo Inicial y Restricciones Presupuestarias

La alta inversión inicial sigue siendo un desafío clave en el Mercado de Escáneres Intraorales Independientes, particularmente para prácticas dentales pequeñas e independientes. Los sistemas de escáner implican costos iniciales significativos, junto con licencias de software, capacitación y gastos de mantenimiento. Las restricciones presupuestarias limitan la adopción en regiones sensibles al costo y retrasan los ciclos de reemplazo. Aunque existen beneficios de eficiencia a largo plazo, las preocupaciones sobre el retorno de la inversión persisten entre los profesionales. Este desafío presiona a los fabricantes a ofrecer modelos de precios flexibles, opciones de financiamiento y sistemas de nivel de entrada para sostener el crecimiento del mercado.

Requisitos de Capacitación y Problemas de Integración de Flujos de Trabajo

La necesidad de capacitación especializada y la integración de flujos de trabajo plantea otro desafío para el Mercado de Escáneres Intraorales Independientes. Los dentistas y el personal requieren tiempo para adaptarse a las técnicas de escaneo, interfaces de software y procesos de planificación de tratamientos digitales. La integración con los sistemas de gestión de prácticas y laboratorios existentes puede crear interrupciones operativas durante las fases de transición. La resistencia al cambio entre los profesionales formados tradicionalmente ralentiza aún más la adopción. Abordar este desafío requiere programas de capacitación integrales, interfaces fáciles de usar y un sólido soporte técnico para garantizar una implementación fluida.

Análisis Regional

América del Norte

América del Norte representó el 38.6% de la cuota de mercado en 2024 en el Mercado de Escáneres Intraorales Independientes, impulsada por la adopción temprana de la odontología digital y la fuerte presencia de fabricantes líderes de tecnología dental. La alta penetración de flujos de trabajo CAD/CAM, la infraestructura dental avanzada y el reembolso favorable para procedimientos restaurativos y ortodónticos apoyan una demanda sostenida. Estados Unidos lidera el crecimiento regional debido a los altos volúmenes de procedimientos en odontología cosmética e implantología. La continua innovación de productos, la fuerte conciencia de los clínicos y la rápida integración de soluciones dentales habilitadas por IA refuerzan aún más el liderazgo de América del Norte en la adopción de escáneres intraorales.

Europa

Europa capturó el 29.4% de la cuota de mercado en 2024 en el Mercado de Escáneres Intraorales Independientes, respaldada por la adopción generalizada de tecnologías dentales digitales en Alemania, Francia, el Reino Unido e Italia. Los fuertes estándares regulatorios que promueven la odontología de precisión y el control de infecciones aceleran el despliegue de escáneres. La creciente demanda de alineadores ortodónticos y restauraciones prostodónticas impulsa el uso constante de escáneres. Los laboratorios y clínicas dentales adoptan cada vez más tecnologías de escaneo sin polvo y sin contacto para mejorar la eficiencia del flujo de trabajo. Además, la expansión del turismo dental en el sur y este de Europa contribuye a una expansión constante del mercado regional.

Asia Pacífico

Asia Pacífico mantuvo el 21.7% de la cuota de mercado en 2024 en el Mercado de Escáneres Intraorales Independientes y representa el mercado regional de más rápido crecimiento. Las crecientes inversiones en clínicas dentales privadas, el aumento del turismo dental y la expansión de las poblaciones de clase media en China, India, Japón y Corea del Sur impulsan la adopción. La creciente conciencia sobre la odontología digital y los modelos de escáner rentables apoyan la penetración del mercado. Los gobiernos que promueven la digitalización de la atención médica y el aumento de la demanda de procedimientos ortodónticos y restaurativos fortalecen aún más el crecimiento. La fabricación local y las estrategias de precios competitivos también mejoran la accesibilidad de los escáneres en las economías emergentes.

América Latina

América Latina representó un 6.2% de participación de mercado en 2024 en el mercado de escáneres intraorales independientes, respaldada por la modernización gradual de la infraestructura de cuidado dental. Países como Brasil, México y Colombia lideran la adopción debido a la creciente demanda de odontología estética y la expansión de cadenas dentales privadas. El aumento de la conciencia de los dentistas sobre las impresiones digitales y la mejora en la precisión del tratamiento apoyan el crecimiento del mercado. Sin embargo, la sensibilidad al costo sigue siendo un factor limitante, fomentando la demanda de sistemas de escáneres de rango medio. El crecimiento del turismo dental y las iniciativas de capacitación continúan mejorando las tasas de adopción regionales.

Medio Oriente y África

La región de Medio Oriente y África representó un 4.1% de participación de mercado en 2024 en el mercado de escáneres intraorales independientes. El crecimiento está impulsado por el aumento de inversiones en clínicas dentales premium en los EAU, Arabia Saudita y Sudáfrica. El creciente enfoque en la odontología estética, los procedimientos de implantes y la transformación digital de la salud apoyan la adopción de escáneres. El desarrollo de infraestructura sanitaria liderado por el gobierno y el creciente turismo médico fortalecen la demanda en el Medio Oriente. En África, la adopción sigue siendo limitada pero está aumentando gradualmente a través de centros dentales urbanos y asociaciones internacionales que mejoran el acceso a tecnologías dentales digitales.

Segmentaciones del Mercado:

Por Tipo

- Escáneres de Imágenes Microscópicas Confocales

- Escáneres Intraorales de Varita Óptica

- Escáneres Láser

- Escáneres Intraorales de Ultrasonido

- Otros

Por Tecnología:

- Escáneres Intraorales Sin Polvo

- Escáneres Intraorales Basados en Polvo

- Escáneres Intraorales Táctiles

- Escáneres Intraorales No Táctiles (Sin Contacto)

Por Aplicación:

- Restauraciones Dentales (Coronas, Puentes, Incrustaciones, Onlays)

- Ortodoncia

- Implantología Dental

- Otros

Por Fuente de Luz:

- Escáneres Intraorales LED

- Escáneres Intraorales de Halógeno

- Escáneres Intraorales Independientes

Por Geografía:

- América del Norte

- Europa

- Alemania

- Francia

- Reino Unido

- Italia

- España

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Sudeste Asiático

- Resto de Asia Pacífico

- América Latina

- Brasil

- Argentina

- Resto de América Latina

- Oriente Medio y África

- Países del CCG

- Sudáfrica

- Resto de Oriente Medio y África

Panorama Competitivo

El análisis del panorama competitivo del mercado de escáneres intraorales independientes incluye actores clave como Align Technology, Inc., Dentsply Sirona Inc., 3Shape A/S, Carestream Dental, Inc., 3M ESPE, Planmeca Group, Medit Corp. y Shining 3D. El mercado se caracteriza por un fuerte énfasis en la innovación tecnológica, la diferenciación de productos y la integración de software. Las empresas líderes se centran en mejorar la precisión del escaneo, la velocidad y la ergonomía mientras expanden las capacidades de escaneo sin polvo y sin contacto. Las asociaciones estratégicas con laboratorios dentales y proveedores de software fortalecen la integración del ecosistema y la retención de clientes. Las empresas también invierten en funciones habilitadas por IA, gestión de datos en la nube y una mayor interoperabilidad para mejorar los flujos de trabajo clínicos. La expansión en mercados emergentes a través de ofertas de productos optimizados en costos y redes de distribución localizadas intensifica aún más la competencia. Las inversiones continuas en capacitación, soporte postventa y plataformas de educación digital permiten a los actores clave reforzar la lealtad a la marca y mantener la posición en el mercado en los mercados dentales globales.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análisis de Jugadores Clave

- Condor

- 3Shape A/S

- Align Technology, Inc.

- Hint-Els GmbH

- Sirona Dental Systems, Inc.

- Densys3D Ltd.

- E4D Technologies, LLC.

- IOS Technologies, Inc.

- Carestream Dental, Inc.

- 3M ESPE

Desarrollos Recientes

- En marzo de 2025, OMNIVISION y Biotech Dental firmaron una asociación para los nuevos escáneres intraorales Scan4All Iris de Biotech Dental, integrando los módulos de cámara multi-sensor de OMNIVISION para mejorar la precisión y velocidad de la imagen 3D.

- En diciembre de 2025, Align Technology presentó sus últimas innovaciones en odontología digital, incluyendo mejoras en el escáner iTero Lumina™ en el Greater New York Dental Meeting 2025, reforzando su compromiso con el avance de las soluciones de escaneo intraoral.

- En noviembre de 2025, SHINING 3D Dental lanzó el escáner intraoral Aoralscan Elf, un dispositivo ligero de 106 g con características impulsadas por IA como la optimización de oclusión IntelliBite y la Gestión Inteligente de Placa para mejorar los flujos de trabajo de la odontología digital.

Cobertura del Informe

El informe de investigación ofrece un análisis en profundidad basado en Tipo, Tecnología, Aplicación, Fuente de Luz y Geografía. Detalla a los principales actores del mercado, proporcionando una visión general de su negocio, ofertas de productos, inversiones, fuentes de ingresos y aplicaciones clave. Además, el informe incluye información sobre el entorno competitivo, análisis FODA, tendencias actuales del mercado, así como los principales impulsores y restricciones. Asimismo, discute varios factores que han impulsado la expansión del mercado en los últimos años. El informe también explora las dinámicas del mercado, escenarios regulatorios y avances tecnológicos que están moldeando la industria. Evalúa el impacto de factores externos y cambios económicos globales en el crecimiento del mercado. Por último, proporciona recomendaciones estratégicas para nuevos entrantes y empresas establecidas para navegar las complejidades del mercado.

Perspectivas Futuras

- El mercado de escáneres intraorales independientes seguirá expandiéndose a medida que la odontología digital se convierta en práctica estándar en clínicas dentales generales y especializadas.

- La adopción de tecnologías de escaneo sin polvo y sin contacto se acelerará debido a la mejora en la comodidad del paciente y la eficiencia del flujo de trabajo.

- La integración con software impulsado por IA mejorará la precisión del escaneo, los diagnósticos y las capacidades de planificación de tratamiento automatizadas.

- La conectividad basada en la nube permitirá un intercambio de datos sin problemas entre clínicas y laboratorios dentales, reduciendo los tiempos de respuesta.

- La demanda de aplicaciones en ortodoncia y odontología restauradora seguirá siendo el principal catalizador de crecimiento.

- Los fabricantes se centrarán cada vez más en diseños de escáneres ergonómicos, inalámbricos y compactos para mejorar la usabilidad.

- Los modelos optimizados en costo apoyarán una mayor penetración en pequeñas prácticas y mercados emergentes.

- Las asociaciones estratégicas con proveedores de software dental fortalecerán las ofertas del ecosistema digital.

- Los programas de formación y las plataformas de educación digital desempeñarán un papel crítico en la expansión de la adopción por parte de los usuarios.

- El énfasis regulatorio en la odontología de precisión y el control de infecciones apoyará aún más el crecimiento a largo plazo del mercado.