Aperçu du marché

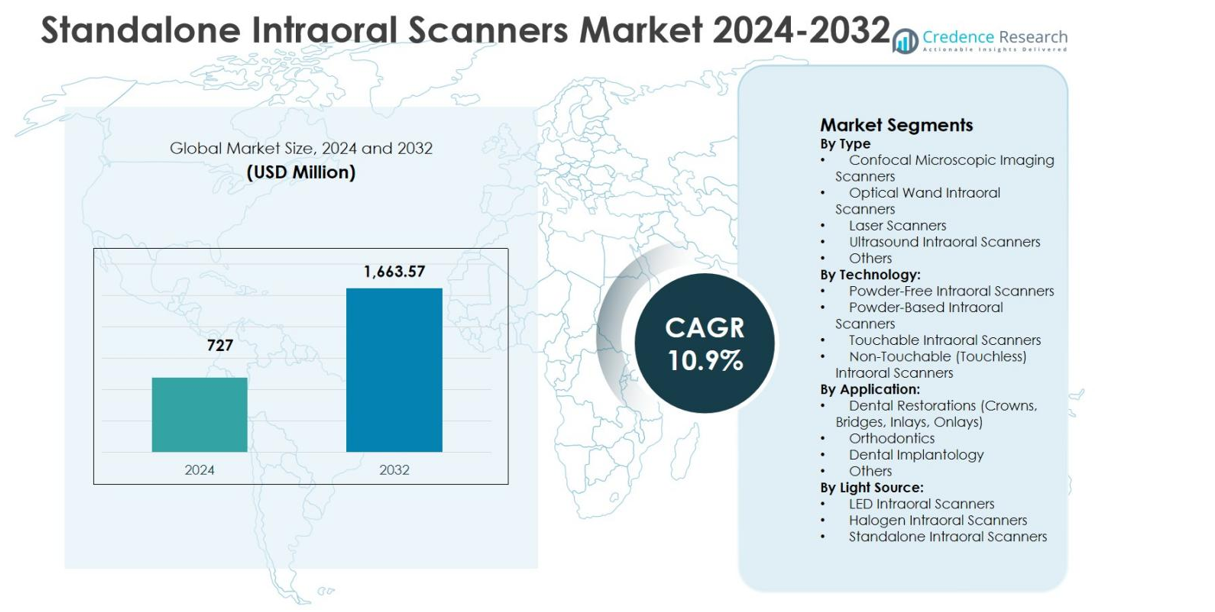

La taille du marché des scanners intra-oraux autonomes était évaluée à 727 millions USD en 2024 et devrait atteindre 1 663,57 millions USD d’ici 2032, avec un TCAC de 10,9 % pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2032 |

| Taille du Marché des Scanners Intra-oraux Autonomes 2024 |

727 millions USD |

| Marché des Scanners Intra-oraux Autonomes, TCAC |

10,9% |

| Taille du Marché des Scanners Intra-oraux Autonomes 2032 |

1 663,57 millions USD |

Le marché des scanners intra-oraux autonomes est façonné par la forte présence de fabricants leaders tels que Align Technology, Inc., Dentsply Sirona Inc., 3Shape A/S, Carestream Dental, Inc., Planmeca Group, Medit Corp., Shining 3D, et 3M ESPE, qui se concentrent tous sur l’innovation, l’intégration logicielle et l’efficacité des flux de travail. Ces entreprises améliorent continuellement la précision des scans, la vitesse et les capacités sans poudre pour répondre aux demandes cliniques évolutives. Régionalement, l’Amérique du Nord domine le marché des scanners intra-oraux autonomes avec une part de marché de 38,6 % en 2024, soutenue par une infrastructure dentaire avancée et une adoption élevée de la dentisterie numérique. L’Europe suit avec une part de 29,4 %, motivée par des normes réglementaires strictes et une demande orthodontique, tandis que l’Asie-Pacifique détient une part de 21,7 %, alimentée par une expansion rapide des cliniques et une croissance du tourisme dentaire.

Aperçus du marché

- Le marché des scanners intra-oraux autonomes était évalué à 727 millions USD en 2024 et devrait atteindre 1 663,57 millions USD d’ici 2032, avec une croissance à un TCAC de 10,9 % pendant la période de prévision.

- La croissance du marché est stimulée par l’adoption rapide de la dentisterie numérique, l’augmentation de la demande pour les procédures de restauration et orthodontiques, et l’intégration généralisée des flux de travail CAD/CAM dans les cliniques et laboratoires dentaires.

- Les scanners intra-oraux à baguette optique ont dominé le marché avec une part de segment de 6 % en 2024, soutenue par une haute précision de scan, une visualisation en temps réel et des conceptions ergonomiques, tandis que la technologie sans poudre a mené avec une part de 58,9 % grâce à une efficacité améliorée et un confort accru pour le patient.

- Les principaux acteurs se concentrent sur l’innovation, l’intégration de logiciels dotés d’IA, le scan sans poudre et la connectivité cloud, tout en élargissant les portefeuilles de produits pour répondre aux pratiques dentaires à la fois premium et sensibles aux coûts.

- Régionalement, l’Amérique du Nord a mené avec 6 % de part de marché en 2024, suivie par l’Europe à 29,4 %, l’Asie-Pacifique à 21,7 %, l’Amérique latine à 6,2 %, et le Moyen-Orient & Afrique à 4,1 %, reflétant des niveaux d’adoption variés et une maturité des infrastructures.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analyse de la Segmentation du Marché :

Par Type :

Le segment par type du marché des scanners intra-oraux autonomes est dominé par les scanners intra-oraux à baguette optique, qui représentaient 41,6 % de part de marché en 2024. Cette domination est due à leur haute précision de numérisation, leur rendu d’image en temps réel, leur conception ergonomique et leur compatibilité avec les systèmes CAD/CAM au fauteuil. Les scanners d’imagerie microscopique confocale suivent grâce à leur précision dans la numérisation sous-gingivale, tandis que les scanners intra-oraux laser et à ultrasons maintiennent une adoption de niche dans les diagnostics avancés. La demande croissante pour des empreintes numériques peu invasives et des flux de travail cliniques plus rapides continue de renforcer le leadership des systèmes à baguette optique.

- Par exemple, le Primescan de Dentsply Sirona capture 1 500 000 points de données 3D par seconde avec une numérisation dynamique en profondeur jusqu’à 20 mm, permettant des empreintes de l’arcade complète en moins d’une minute.

Par Technologie :

Dans le segment par technologie, les scanners intra-oraux sans poudre occupaient la position dominante avec une part de marché de 58,9 % en 2024. Leur leadership découle d’un meilleur confort pour le patient, d’un temps de préparation réduit et d’une efficacité de numérisation améliorée par rapport aux systèmes à base de poudre. Les cliniques dentaires préfèrent de plus en plus la technologie sans poudre en raison d’une dépendance réduite aux consommables et d’une qualité de numérisation constante. Les scanners intra-oraux non tactiles gagnent en popularité dans les environnements sensibles au contrôle des infections, tandis que les scanners tactiles soutiennent les applications basées sur la précision. Les avancées technologiques continues dans les capteurs optiques et le traitement d’image piloté par l’IA renforcent l’adoption des plateformes sans poudre dans les pratiques dentaires.

- Par exemple, DEXIS a lancé le scanner Imprevo en octobre 2025, doté d’un moteur à 40 FPS pour un traitement plus fluide et de capteurs doubles avec une profondeur de champ de 25 mm pour des détails plus clairs dans les espaces restreints. Sa pointe autoclavable plus fine et ses commandes gestuelles améliorent l’utilisabilité clinique et le confort du patient sans poudre.

Par Application :

Le segment par application est principalement motivé par les restaurations dentaires, qui représentaient 47,3 % de part de marché en 2024. Une utilisation élevée dans les couronnes, ponts, inlays et onlays soutient cette domination, car les scanners intra-oraux améliorent considérablement la précision, le temps de traitement et la coordination entre le laboratoire et la clinique. L’orthodontie représente le deuxième plus grand segment en raison de l’augmentation des traitements basés sur les aligneurs, tandis que l’implantologie dentaire bénéficie d’empreintes numériques précises pour la planification des implants. Le passage croissant vers la dentisterie numérique, associé à l’augmentation des procédures restauratrices à l’échelle mondiale, continue de propulser la demande de scanners intra-oraux dans les applications axées sur la restauration.

Principal moteur de croissance

Adoption rapide de la dentisterie numérique

Le marché des scanners intra-oraux autonomes est fortement stimulé par l’adoption accélérée de la dentisterie numérique dans les cliniques et laboratoires dentaires. Les dentistes remplacent de plus en plus les méthodes d’empreinte conventionnelles par la numérisation numérique pour améliorer la précision, réduire le temps au fauteuil et améliorer le confort du patient. L’intégration avec les systèmes CAD/CAM permet une conception et une fabrication plus rapides des restaurations, améliorant la productivité clinique. La préférence croissante pour les flux de travail numériques en prosthodontie, orthodontie et implantologie soutient une adoption continue des scanners. La sensibilisation croissante des professionnels dentaires aux gains d’efficacité et à la réduction des erreurs continue d’étendre la pénétration des scanners à l’échelle mondiale.

- Par exemple, les scanners intraoraux iTero d’Align Technology s’intègrent avec le CAD/CAM pour les flux de travail restaurateurs, capturant des images 3D détaillées qui soutiennent les couronnes, les ponts, les implants et les prothèses dentaires.

Augmentation de la demande pour les procédures dentaires esthétiques et restauratrices

La demande croissante pour les traitements dentaires esthétiques et restaurateurs est un moteur de croissance majeur pour le marché des scanners intraoraux autonomes. Les procédures telles que les couronnes, les ponts, les facettes et l’orthodontie basée sur des aligneurs dépendent fortement des empreintes numériques précises. Les scanners intraoraux fournissent des images haute résolution qui améliorent les résultats des traitements et la précision esthétique. L’augmentation du revenu disponible, un accent accru sur l’esthétique dentaire et l’expansion des populations gériatriques avec des besoins restaurateurs stimulent davantage la demande. À mesure que les attentes des patients pour la précision et des délais de traitement plus rapides augmentent, les cabinets dentaires continuent d’investir dans des technologies de numérisation avancées.

- Par exemple, le scanner intraoral TRIOS de 3Shape a facilité une couronne implanto-portée vissée sur la première prémolaire inférieure droite en capturant une empreinte numérique rapide et précise au niveau de l’implant à l’aide de corps de scannage compatibles.

Avancées technologiques dans la performance des scanners

Les avancées technologiques continues alimentent significativement la croissance du marché des scanners intraoraux autonomes. Les améliorations de l’imagerie optique, la correction de scan pilotée par l’IA, la visualisation en temps réel et l’ergonomie améliorée ont élargi l’utilisabilité clinique. La numérisation sans poudre, la capture de données plus rapide et l’amélioration de l’interopérabilité avec les plateformes logicielles dentaires augmentent l’adoption dans les petits et grands cabinets. Les conceptions compactes et la connectivité sans fil améliorent encore la flexibilité des flux de travail. Ces innovations réduisent les courbes d’apprentissage et la complexité opérationnelle, permettant une acceptation plus large parmi les dentistes généralistes et les spécialistes, renforçant ainsi l’expansion à long terme du marché.

Tendance clé et opportunité

Intégration avec l’IA et les plateformes dentaires basées sur le cloud

L’intégration des scanners intraoraux avec l’IA et les plateformes dentaires basées sur le cloud représente une tendance clé et une opportunité sur le marché des scanners intraoraux autonomes. Les fonctionnalités activées par l’IA soutiennent la détection automatique des marges, la validation des scans et la simulation de traitement, améliorant la confiance diagnostique. La connectivité cloud permet un partage de données fluide entre les cliniques et les laboratoires, accélérant les délais de traitement. Cette tendance crée des opportunités pour des modèles de logiciels par abonnement et des services à valeur ajoutée. À mesure que les écosystèmes numériques s’étendent, les fabricants offrant des solutions intégrées matériel-logiciel gagnent en différenciation et potentiel de revenus récurrents.

- Par exemple, le simulateur orthodontique Romexis de Planmeca utilise l’IA pour générer des simulations de traitement orthodontique à partir de scans intraoraux en quelques minutes, visualisant les résultats des aligneurs transparents pour les discussions avec les patients. L’outil prend en charge les cas orthodontiques courants avec des propositions ajustables.

Expansion dans les marchés dentaires émergents

Les économies émergentes présentent des opportunités de croissance significatives pour le marché des scanners intraoraux autonomes à mesure que l’infrastructure dentaire continue de se moderniser. L’augmentation des investissements dans les cliniques dentaires privées, la montée du tourisme dentaire et l’expansion des populations de la classe moyenne soutiennent l’adoption des scanners. Les gouvernements et les associations dentaires promouvant les soins de santé numériques encouragent davantage l’adoption de la technologie. Les fabricants introduisent des modèles de scanners optimisés pour les coûts et portables adaptés aux marchés sensibles aux prix. Cette tendance permet une pénétration plus large au-delà des régions développées et crée des opportunités de croissance en volume à long terme pour les participants du marché.

- Par exemple, Medit a introduit l’i700 en 2021 comme un scanner intra-oral compact et à haute vitesse avec une capture de 70 images par seconde, désormais disponible sans fil. Son prix abordable et sa compatibilité avec les systèmes ouverts ont favorisé une forte adoption sur les marchés émergents comme l’Inde, améliorant l’efficacité dans les petits cabinets.

Défi Principal

Coût Initial Élevé et Contraintes Budgétaires

L’investissement initial élevé reste un défi majeur sur le marché des scanners intra-oraux autonomes, en particulier pour les petits cabinets dentaires indépendants. Les systèmes de scanner impliquent des coûts initiaux importants, ainsi que des frais de licence logicielle, de formation et de maintenance. Les contraintes budgétaires limitent l’adoption dans les régions sensibles aux coûts et retardent les cycles de remplacement. Bien que des avantages d’efficacité à long terme existent, les préoccupations concernant le retour sur investissement persistent parmi les praticiens. Ce défi pousse les fabricants à proposer des modèles de tarification flexibles, des options de financement et des systèmes d’entrée de gamme pour soutenir la croissance du marché.

Exigences de Formation et Problèmes d’Intégration des Flux de Travail

Le besoin de formation spécialisée et l’intégration des flux de travail posent un autre défi pour le marché des scanners intra-oraux autonomes. Les dentistes et le personnel ont besoin de temps pour s’adapter aux techniques de numérisation, aux interfaces logicielles et aux processus de planification de traitement numérique. L’intégration avec les systèmes de gestion de cabinet et de laboratoire existants peut créer des perturbations opérationnelles pendant les phases de transition. La résistance au changement parmi les professionnels formés de manière traditionnelle ralentit encore l’adoption. Pour relever ce défi, il faut des programmes de formation complets, des interfaces conviviales et un support technique solide pour garantir une mise en œuvre fluide.

Analyse Régionale

Amérique du Nord

L’Amérique du Nord représentait 38,6 % de part de marché en 2024 sur le marché des scanners intra-oraux autonomes, stimulée par l’adoption précoce de la dentisterie numérique et la forte présence des principaux fabricants de technologies dentaires. La forte pénétration des flux de travail CAD/CAM, l’infrastructure dentaire avancée et le remboursement favorable pour les procédures restauratrices et orthodontiques soutiennent une demande soutenue. Les États-Unis mènent la croissance régionale en raison des volumes élevés de procédures en dentisterie esthétique et implantologie. L’innovation continue des produits, la forte sensibilisation des cliniciens et l’intégration rapide de solutions dentaires activées par l’IA renforcent encore le leadership de l’Amérique du Nord dans l’adoption des scanners intra-oraux.

Europe

L’Europe a capturé 29,4 % de part de marché en 2024 sur le marché des scanners intra-oraux autonomes, soutenue par l’adoption généralisée des technologies dentaires numériques en Allemagne, en France, au Royaume-Uni et en Italie. Des normes réglementaires strictes promouvant la dentisterie de précision et le contrôle des infections accélèrent le déploiement des scanners. La demande croissante pour les aligneurs orthodontiques et les restaurations prothétiques alimente une utilisation constante des scanners. Les laboratoires dentaires et les cliniques adoptent de plus en plus les technologies de numérisation sans poudre et sans contact pour améliorer l’efficacité des flux de travail. De plus, l’expansion du tourisme dentaire en Europe du Sud et de l’Est contribue à une expansion régulière du marché régional.

Asie-Pacifique

L’Asie-Pacifique détenait 21,7 % de part de marché en 2024 sur le marché des scanners intra-oraux autonomes et représente le marché régional à la croissance la plus rapide. Les investissements croissants dans les cliniques dentaires privées, l’augmentation du tourisme dentaire et l’expansion des populations de classe moyenne en Chine, en Inde, au Japon et en Corée du Sud stimulent l’adoption. La sensibilisation croissante à la dentisterie numérique et les modèles de scanners rentables soutiennent la pénétration du marché. Les gouvernements promouvant la numérisation des soins de santé et la demande croissante pour les procédures orthodontiques et restauratrices renforcent encore la croissance. La fabrication locale et les stratégies de tarification compétitives améliorent également l’accessibilité des scanners dans les économies émergentes.

Amérique latine

L’Amérique latine représentait 6,2 % de part de marché en 2024 dans le marché des scanners intraoraux autonomes, soutenue par la modernisation progressive de l’infrastructure des soins dentaires. Des pays comme le Brésil, le Mexique et la Colombie sont à la pointe de l’adoption en raison de la demande croissante pour la dentisterie esthétique et l’expansion des chaînes dentaires privées. La sensibilisation accrue des dentistes aux empreintes numériques et l’amélioration de la précision des traitements soutiennent la croissance du marché. Cependant, la sensibilité aux coûts reste un facteur limitant, encourageant la demande pour des systèmes de scanners de milieu de gamme. La croissance du tourisme dentaire et des initiatives de formation continue d’améliorer les taux d’adoption régionaux.

Moyen-Orient & Afrique

La région du Moyen-Orient & Afrique représentait 4,1 % de part de marché en 2024 dans le marché des scanners intraoraux autonomes. La croissance est stimulée par l’augmentation des investissements dans les cliniques dentaires haut de gamme aux Émirats arabes unis, en Arabie saoudite et en Afrique du Sud. L’accent croissant sur la dentisterie esthétique, les procédures d’implantation et la transformation numérique des soins de santé soutient l’adoption des scanners. Le développement des infrastructures de santé dirigé par le gouvernement et la croissance du tourisme médical renforcent la demande au Moyen-Orient. En Afrique, l’adoption reste limitée mais augmente progressivement grâce aux centres dentaires urbains et aux partenariats internationaux améliorant l’accès aux technologies dentaires numériques.

Segmentations du marché :

Par type

- Scanners d’imagerie microscopique confocale

- Scanners intraoraux à baguette optique

- Scanners laser

- Scanners intraoraux à ultrasons

- Autres

Par technologie :

- Scanners intraoraux sans poudre

- Scanners intraoraux à base de poudre

- Scanners intraoraux tactiles

- Scanners intraoraux non tactiles (sans contact)

Par application :

- Restaurations dentaires (couronnes, ponts, inlays, onlays)

- Orthodontie

- Implantologie dentaire

- Autres

Par source lumineuse :

- Scanners intraoraux à LED

- Scanners intraoraux à halogène

- Scanners intraoraux autonomes

Par géographie :

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique latine

- Brésil

- Argentine

- Reste de l’Amérique latine

- Moyen-Orient et Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l’Afrique

Paysage Concurrentiel

L’analyse du paysage concurrentiel du marché des scanners intra-oraux autonomes inclut des acteurs clés tels que Align Technology, Inc., Dentsply Sirona Inc., 3Shape A/S, Carestream Dental, Inc., 3M ESPE, Planmeca Group, Medit Corp., et Shining 3D. Le marché se caractérise par une forte emphase sur l’innovation technologique, la différenciation des produits et l’intégration logicielle. Les entreprises leaders se concentrent sur l’amélioration de la précision, de la vitesse et de l’ergonomie des scans tout en élargissant les capacités de numérisation sans poudre et sans contact. Les partenariats stratégiques avec les laboratoires dentaires et les fournisseurs de logiciels renforcent l’intégration de l’écosystème et la fidélisation des clients. Les entreprises investissent également dans des fonctionnalités activées par l’IA, la gestion des données sur le cloud et une interopérabilité améliorée pour améliorer les flux de travail cliniques. L’expansion sur les marchés émergents grâce à des offres de produits optimisées en termes de coûts et des réseaux de distribution localisés intensifie davantage la concurrence. Les investissements continus dans la formation, le support après-vente et les plateformes d’éducation numérique permettent aux acteurs clés de renforcer la fidélité à la marque et de maintenir leur positionnement sur les marchés dentaires mondiaux.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse des Acteurs Clés

- Condor

- 3Shape A/S

- Align Technology, Inc.

- Hint-Els GmbH

- Sirona Dental Systems, Inc.

- Densys3D Ltd.

- E4D Technologies, LLC.

- IOS Technologies, Inc.

- Carestream Dental, Inc.

- 3M ESPE

Développements Récents

- En mars 2025, OMNIVISION et Biotech Dental ont conclu un partenariat pour les nouveaux scanners intra-oraux Scan4All Iris de Biotech Dental, intégrant les modules de caméra multi-capteurs d’OMNIVISION pour améliorer la précision et la vitesse de l’imagerie 3D.

- En décembre 2025, Align Technology a présenté ses dernières innovations en dentisterie numérique, y compris des améliorations du scanner iTero Lumina™ lors du Greater New York Dental Meeting 2025, renforçant son engagement à faire progresser les solutions de numérisation intra-orale.

- En novembre 2025, SHINING 3D Dental a lancé le scanner intra-oral Aoralscan Elf, un appareil léger de 106 g avec des fonctionnalités alimentées par l’IA telles que l’optimisation de l’occlusion IntelliBite et la gestion intelligente de la plaque pour améliorer les flux de travail en dentisterie numérique.

Couverture du Rapport

Le rapport de recherche offre une analyse approfondie basée sur Type, Technologie, Application, Source de Lumière et Géographie. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur activité, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, l’analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute des divers facteurs qui ont stimulé l’expansion du marché ces dernières années. Le rapport explore également la dynamique du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives Futures

- Le marché des scanners intra-oraux autonomes continuera de s’étendre à mesure que la dentisterie numérique deviendra une pratique standard dans les cliniques dentaires générales et spécialisées.

- L’adoption des technologies de numérisation sans poudre et sans contact s’accélérera grâce à un meilleur confort des patients et à l’efficacité des flux de travail.

- L’intégration avec des logiciels pilotés par l’IA améliorera la précision des scans, les diagnostics et les capacités de planification de traitement automatisée.

- La connectivité basée sur le cloud permettra un échange de données fluide entre les cliniques et les laboratoires dentaires, réduisant les délais de traitement.

- La demande des applications en orthodontie et en dentisterie restauratrice restera le principal catalyseur de croissance.

- Les fabricants se concentreront de plus en plus sur des conceptions de scanners ergonomiques, sans fil et compacts pour améliorer l’utilisabilité.

- Les modèles optimisés en termes de coût soutiendront une plus grande pénétration dans les petites pratiques et les marchés émergents.

- Les partenariats stratégiques avec les fournisseurs de logiciels dentaires renforceront les offres de l’écosystème numérique.

- Les programmes de formation et les plateformes d’éducation numérique joueront un rôle crucial dans l’expansion de l’adoption par les utilisateurs.

- L’accent réglementaire sur la dentisterie de précision et le contrôle des infections soutiendra davantage la croissance à long terme du marché.