Visión General del Mercado

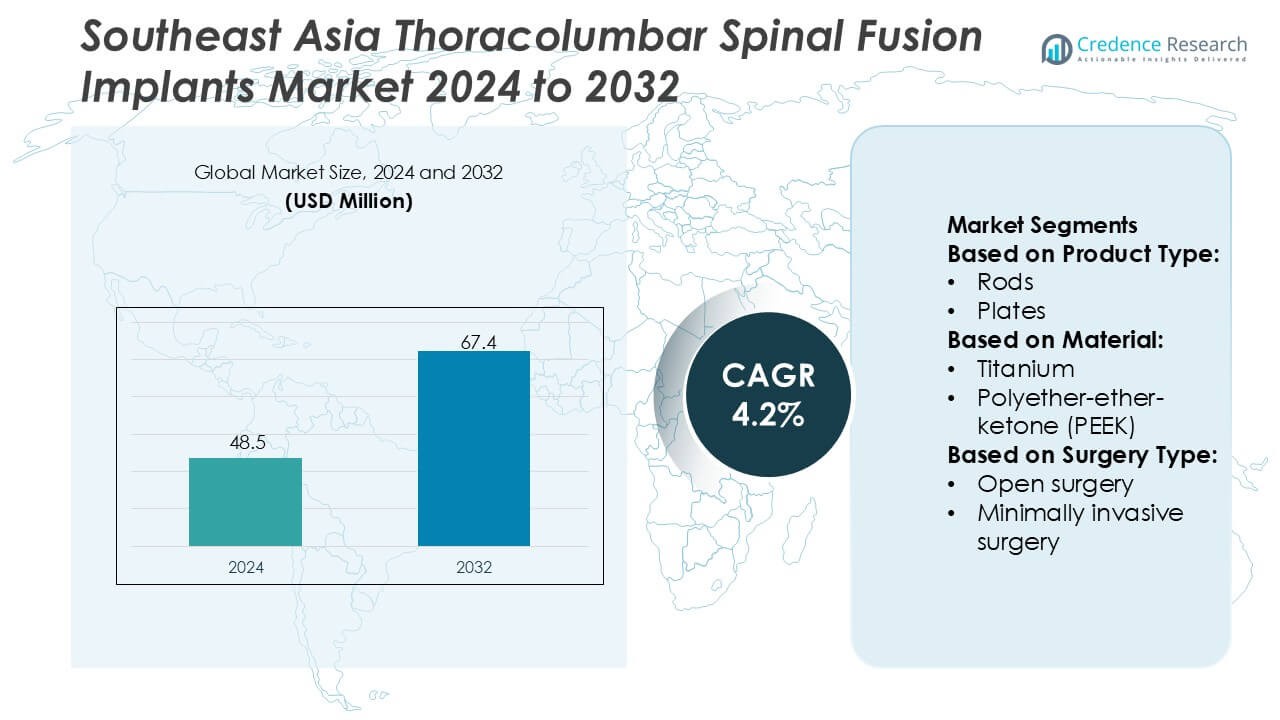

El tamaño del mercado de Implantes de Fusión Espinal Toracolumbar en el Sudeste Asiático fue valorado en 48.5 millones de USD en 2024 y se anticipa que alcanzará los 67.4 millones de USD para 2032, con un CAGR del 4.2% durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2032 |

| Tamaño del Mercado de Implantes de Fusión Espinal Toracolumbar en el Sudeste Asiático 2024 |

48.5 Millones de USD |

| Mercado de Implantes de Fusión Espinal Toracolumbar en el Sudeste Asiático, CAGR |

4.2% |

| Tamaño del Mercado de Implantes de Fusión Espinal Toracolumbar en el Sudeste Asiático 2032 |

67.4 Millones de USD |

El mercado de Implantes de Fusión Espinal Toracolumbar en el Sudeste Asiático presenta una mezcla de empresas multinacionales de tecnología espinal y proveedores regionales que fortalecen la adopción clínica a través de sistemas de fijación avanzados, soluciones mínimamente invasivas y mejoras en el diseño centradas en el cirujano. La competencia se centra en expandir el soporte procedimental, mejorar la biomecánica de los implantes y aumentar la compatibilidad con plataformas de navegación y robótica. Indonesia emerge como el mercado regional líder con una participación exacta del 38%, respaldada por su gran población de pacientes, redes hospitalarias en expansión y creciente inversión en capacidades de cirugía espinal compleja. Los crecientes programas de adquisición y el mayor acceso a la atención especializada refuerzan el dominio de los sistemas de fusión de alto rendimiento en toda la región.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Perspectivas del Mercado

- El mercado alcanzó los 48.5 millones de USD en 2024 y se proyecta que llegará a los 67.4 millones de USD para 2032, registrando un CAGR del 4.2%, respaldado por un crecimiento procedimental constante en los centros espinales.

- La demanda se fortalece a medida que los hospitales priorizan sistemas de fijación avanzados, implantes toracolumbares compatibles con MIS y mejoras en el diseño centradas en el cirujano que mejoran la estabilidad y reducen el tiempo en el quirófano.

- Las tendencias se desplazan hacia hardware compatible con robótica, tornillos pediculares integrados con navegación y biomecánica mejorada, mientras la competencia se intensifica entre los actores globales y regionales que ofrecen portafolios de fusión diferenciados.

- Las restricciones del mercado incluyen altos costos de implantes, estructuras de reembolso desiguales y disponibilidad limitada de cirujanos espinales especializados en provincias emergentes, lo que ralentiza la adopción uniforme en el Sudeste Asiático.

- Indonesia lidera con una participación regional exacta del 38%, mientras que los sistemas de fijación premium dominan el segmento con una participación estimada del 55–57% debido a la fuerte demanda en procedimientos de fusión compleja; los programas de adquisición más amplios y la capacidad de atención terciaria en expansión continúan fortaleciendo la adopción regional.

Análisis de Segmentación del Mercado:

Por Tipo de Producto

Los tornillos pediculares dominan el mercado de implantes de fusión espinal toracolumbar en el sudeste asiático con una participación estimada del 42-44%, respaldados por su alta resistencia de fijación, versatilidad intraoperatoria y amplia compatibilidad con varillas y placas en casos degenerativos, traumáticos y de deformidad. Los dispositivos de fusión del cuerpo intervertebral (IBFDs) muestran una rápida adopción debido a la creciente demanda de restauración de altura y mejora en la distribución de carga en patologías multinivel. Las varillas, placas y otros tipos de productos mantienen un uso estable en reconstrucciones complejas, aunque la preferencia de los cirujanos hacia sistemas de tornillo-varilla modulares y biomecánicamente optimizados fortalece el liderazgo de las construcciones de tornillos pediculares.

- Por ejemplo, la plataforma de tornillos pediculares CREO® de Globus Medical presenta un diseño robusto capaz de corregir complejas deformidades espinales. El sistema utiliza un instrumento especializado y potente de reducción de varillas que permite la manipulación controlada y corrección de deformidades espinales de hasta 30 mm (como se presenta en los sistemas CREO MIS y CREO Side-Loading).

Por Material

El titanio sigue siendo el material dominante con una participación estimada del 48-50%, impulsado por su favorable relación resistencia-peso, excelente biocompatibilidad y superiores resultados de osteointegración, que se alinean con la preferencia de los cirujanos por la estabilidad a largo plazo en los procedimientos de fusión. El polieter-éter-cetona (PEEK) se expande de manera constante debido a su radiolucidez y módulo de elasticidad que imita al hueso natural, apoyando una mejor evaluación postoperatoria. El cromo cobalto y el acero inoxidable continúan sirviendo en procedimientos de alta carga o correctivos, mientras que otros materiales ganan tracción en nichos. La combinación de durabilidad, familiaridad clínica y altas tasas de éxito en la fusión refuerza el liderazgo sostenido del titanio en la región.

- Por ejemplo, el sistema intersomático de titanio Modulus® de NuVasive presenta una arquitectura de poros impresos en 3D que promedia entre 500-700 micrones, diseñada para lograr hasta un 75% de porosidad para mejorar el crecimiento óseo, manteniendo la rigidez estructural dentro del 10% del hueso esponjoso nativo, según datos de rendimiento técnico de la empresa.

Por Tipo de Cirugía

La cirugía abierta mantiene la posición dominante con una participación estimada del 55-57%, respaldada por su amplia disponibilidad, menor dependencia de equipos y fuerte familiaridad de los cirujanos en hospitales públicos y privados del sudeste asiático. Sigue siendo crucial para deformidades complejas, casos de trauma y reconstrucciones multinivel que requieren una amplia visualización. La cirugía mínimamente invasiva (MIS) acelera su adopción debido a un tiempo de recuperación más corto, menor pérdida de sangre y mejor movilidad postoperatoria, particularmente en centros urbanos con infraestructura quirúrgica avanzada. Sin embargo, el acceso limitado a sistemas de navegación avanzados y capacitación especializada en mercados más pequeños preserva el dominio de las técnicas de fusión toracolumbar abierta.

Impulsores Clave del Crecimiento

Aumento de la Carga de Trastornos Degenerativos de la Columna Vertebral

El aumento de la prevalencia de espondilosis lumbar, estenosis espinal e inestabilidad vertebral acelera la demanda de procedimientos de fusión toracolumbar en el sudeste asiático. Las poblaciones envejecidas en Tailandia, Singapur, Malasia y Vietnam elevan los volúmenes quirúrgicos a medida que los clínicos enfrentan una degeneración más compleja que requiere fijación estable. Los hospitales expanden la capacidad de cirugía de columna, mientras que los programas de salud gubernamentales fortalecen el acceso a la atención ortopédica avanzada. La adopción más amplia de diagnósticos, junto con la creciente preferencia por procedimientos correctivos a largo plazo, refuerza la adopción constante de construcciones de tornillo-varilla y dispositivos de fusión intersomática que brindan integridad estructural y estabilidad postoperatoria.

- Por ejemplo, el Sistema Espinal S4® de B. Braun SE (específicamente sus componentes de tornillo poliaxial toracolumbar) integra tornillos poliaxiales típicamente capaces de una angulación multidireccional de aproximadamente 40° a 50°.

Rápida Expansión de la Infraestructura Quirúrgica y Especialistas en Columna Capacitados

Las inversiones regionales en hospitales de atención terciaria, centros neuroquirúrgicos e institutos ortopédicos apoyan fuertemente el crecimiento en la adopción de la fusión toracolumbar. Países como Indonesia y Filipinas aumentan los programas de capacitación para cirujanos de columna, promoviendo técnicas de fusión más seguras y estandarizadas. Los hospitales integran sistemas de navegación, imágenes intraoperatorias e instrumentos quirúrgicos avanzados que mejoran la precisión y reducen los riesgos de complicaciones. Esta mejora en la infraestructura permite un mayor rendimiento de procedimientos y una adopción más amplia de sistemas de implantes modernos. Una mayor claridad en el reembolso motiva aún más a los proveedores a expandir los servicios de fusión espinal electiva y relacionada con traumatismos.

- Por ejemplo, el Sistema Q Guidance™ de Stryker, combinado con el Software de Guía Espinal, ofrece navegación en tiempo real y seguimiento óptico para mejorar la precisión quirúrgica. El sistema está validado por la FDA como teniendo una precisión de desplazamiento posicional con una media de 2 mm y precisión angular con una media de 2 grados durante los procedimientos.

Creciente Preferencia por Materiales de Implante Biocompatibles y Avanzados

La demanda se intensifica por implantes que ofrecen una mejor osteointegración, menor desgaste y mejores resultados de fusión, impulsando la adopción de biomateriales de titanio y radiolúcidos. Los cirujanos prefieren cada vez más sistemas que simplifican la evaluación postoperatoria y minimizan los artefactos de imagen, apoyando la transición hacia jaulas de PEEK e híbridas. A medida que las expectativas de los pacientes por una movilidad a largo plazo aumentan, los hospitales adoptan plataformas de productos con mejor resistencia a la fatiga, resistencia a la corrosión y características de distribución de carga. Los avances continuos en la ciencia de materiales, combinados con una mayor disponibilidad de sistemas de implantes premium, fortalecen la transición de la región hacia tecnologías de fusión de alto rendimiento.

Tendencias y Oportunidades Clave

Aceleración del Cambio Hacia la Fusión Toracolumbar Mínimamente Invasiva

Los procedimientos mínimamente invasivos ganan terreno debido a la reducción de la disrupción muscular, la rehabilitación más rápida y el menor dolor postoperatorio. Los cirujanos utilizan cada vez más retractores tubulares, sistemas de tornillo pedicular percutáneo e instrumentación guiada por navegación, permitiendo una fijación precisa a través de incisiones más pequeñas. La creciente inversión en robótica, navegación 3D y TC intraoperatoria apoya las capacidades ampliadas de MIS en los principales hospitales. Esta tendencia crea fuertes oportunidades para los fabricantes de implantes que ofrecen tornillos de perfil bajo, varillas específicas para MIS y jaulas intersomáticas expandibles diseñadas para corredores quirúrgicos estrechos.

- Por ejemplo, la plataforma robótica ROSA® Spine de Zimmer Biomet ayuda a los cirujanos en la planificación de trayectorias y colocación de tornillos pediculares para procedimientos mínimamente invasivos. Estudios clínicos han demostrado que el sistema ofrece altas tasas de precisión en la colocación de tornillos (a menudo superando el 93% para tornillos de Grado A y B clínicamente aceptables), con desviaciones posicionales medias que generalmente oscilan entre 0,89 mm y 2,05 mm dependiendo del estudio específico y la ubicación del tornillo.

Creciente Adopción de Tecnologías de Navegación, Robótica y Cirugía Digital

La innovación tecnológica transforma los flujos de trabajo quirúrgicos, con hospitales integrando sistemas asistidos por robótica, navegación en tiempo real y herramientas de planificación preoperatoria habilitadas por IA que mejoran la precisión en la colocación de tornillos y la corrección de alineación. Estas plataformas reducen los riesgos de revisión, especialmente en casos complejos de deformidades y traumas. La integración digital también fortalece la formación, permitiendo a los cirujanos simular procedimientos y perfeccionar trayectorias. Los fabricantes tienen oportunidades para suministrar implantes compatibles, kits de instrumentos y sistemas de planificación impulsados por software que se alinean con modelos de cuidado de columna vertebral orientados a la precisión en el sudeste asiático.

- Por ejemplo, el Sistema Interbody Expandible FORZA® XP es un espaciador de aleación de titanio para procedimientos PLIF y TLIF que ofrece hasta 3 mm de expansión continua para restaurar la altura del disco y proporcionar estabilización durante la fusión lumbar.

Oportunidad para Soluciones de Implantes Personalizados y Específicos para el Paciente

Aumenta la demanda de implantes adaptados a variaciones anatómicas, especialmente entre pacientes más jóvenes e individuos con anomalías congénitas o traumáticas. La adopción de jaulas impresas en 3D y varillas contorneadas anatómicamente apoya una mejor integridad de la fusión y reduce los ajustes intraoperatorios. Los hospitales exploran cada vez más herramientas de planificación personalizadas que optimizan el tamaño de las jaulas y las trayectorias de los tornillos. Esta tendencia crea oportunidades para fabricantes que ofrecen implantes espinales fabricados aditivamente, construcciones modulares y soluciones adaptadas al paciente que mejoran la eficiencia del flujo de trabajo del cirujano y la estabilidad postoperatoria.

Desafíos Clave

Alto Costo de Implantes Avanzados y Cobertura de Reembolso Limitada

Los sistemas de implantes toracolumbares premium, plataformas de navegación e instrumentos compatibles con MIS siguen siendo costosos para muchos proveedores de atención médica del sudeste asiático. Los gastos de bolsillo para los pacientes son altos, particularmente en Indonesia, Vietnam y Filipinas, donde el reembolso para procedimientos de columna es limitado. Estas barreras financieras dificultan la adopción de implantes de materiales avanzados y tecnologías quirúrgicas digitales. Los hospitales a menudo restringen la adquisición a sistemas rentables o heredados, creando disparidades en el acceso a soluciones de fusión de alta gama y ralentizando la penetración en el mercado de dispositivos de próxima generación.

Escasez de Cirujanos de Columna Especializados en Mercados Emergentes

Aunque la infraestructura de atención de columna mejora, muchos países aún enfrentan un número insuficiente de cirujanos de columna capacitados capaces de realizar procedimientos complejos de fusión toracolumbar. Las ciudades rurales y secundarias experimentan brechas significativas en experiencia, retrasando el diagnóstico y limitando las vías de derivación de pacientes. Los requisitos de formación para MIS, cirugía asistida por navegación y corrección de deformidades amplían aún más la brecha de habilidades. Esta escasez restringe los volúmenes de procedimientos, reduce la adopción de sistemas de implantes tecnológicamente avanzados y prolonga los tiempos de espera de los pacientes en varios mercados en desarrollo del sudeste asiático.

Análisis Regional

Norteamérica

América del Norte tiene una participación del 32% en el mercado de implantes de fusión espinal toracolumbar del sudeste asiático debido a la fuerte adopción clínica de técnicas de fusión mínimamente invasivas y a una alta concentración de centros avanzados de columna vertebral. Los hospitales enfatizan procedimientos precisos respaldados por navegación 3D y asistencia robótica, lo que permite una mayor precisión en los procedimientos y tasas reducidas de revisiones. Los cirujanos dependen cada vez más de tornillos pediculares de última generación, jaulas expandibles y estructuras de aleación de titanio optimizadas para la estabilidad de carga. Una fuerte supervisión regulatoria y marcos de reembolso aceleran la difusión de tecnología a través de programas de capacitación regionales, influyendo en las preferencias quirúrgicas y promoviendo asociaciones de transferencia de tecnología con proveedores de atención de columna vertebral del sudeste asiático.

Europa

Europa representa el 27% de la influencia regional en el panorama de implantes de fusión espinal toracolumbar del sudeste asiático, respaldada por redes de investigación ortopédica establecidas y una amplia adopción de protocolos quirúrgicos basados en evidencia. El enfoque de la región en materiales biocompatibles, incluidos implantes avanzados de PEEK y titanio poroso, mejora los resultados de osteointegración y la movilidad postoperatoria. Las clínicas europeas priorizan la instrumentación de bajo perfil que reduce la disrupción de tejidos blandos y mejora los ciclos de recuperación del paciente. Las colaboraciones transfronterizas entre instituciones clínicas, fabricantes de implantes y organismos reguladores promueven la estandarización tecnológica y el intercambio de conocimientos, fortaleciendo la toma de decisiones clínicas en los sistemas de salud del sudeste asiático que buscan soluciones de implantes de alta fiabilidad.

Asia-Pacífico

Asia-Pacífico domina con una participación de mercado del 34%, impulsada por la rápida expansión de hospitales de atención terciaria, una mayor prevalencia de trastornos espinales y una creciente disponibilidad de cirujanos especializados en columna vertebral. Las naciones del sudeste asiático integran activamente sistemas avanzados de fusión toracolumbar que cuentan con tornillos pediculares modulares, jaulas intersomáticas y dispositivos de fijación híbridos adaptados a diversos requisitos anatómicos. Las crecientes inversiones en robótica quirúrgica e imagen intraoperatoria modernizan los entornos operativos, mejorando la precisión de los procedimientos y los resultados para los pacientes. Las capacidades de fabricación rentables de la región y las asociaciones de producción localizadas reducen los costos de adquisición de implantes, apoyando una adopción más amplia en instalaciones de salud tanto públicas como privadas.

América Latina

América Latina contribuye con una modesta participación del 4% debido a la modernización más lenta de la atención médica, pero gradualmente fortalece su influencia a través de la expansión de programas de capacitación ortopédica y la creciente adopción de sistemas de fusión espinal mínimamente invasivos. Los hospitales integran kits de implantes simplificados y sistemas de fijación estandarizados para mejorar la eficiencia intraoperatoria y reducir las limitaciones de inventario. La demanda aumenta para implantes con estabilidad biomecánica mejorada, adecuados para lesiones toracolumbares relacionadas con traumatismos. Los intercambios académicos colaborativos y los programas de becas para cirujanos aceleran la exposición a tecnologías de fusión avanzadas, permitiendo prácticas clínicas que apoyan indirectamente a los mercados del sudeste asiático a través de conocimientos de investigación compartidos y preferencias quirúrgicas en evolución.

Oriente Medio & África

La región de Medio Oriente y África representa el 3% de la huella de interacción global del mercado, moldeada por la adopción selectiva de implantes de fusión toracolumbar premium en centros médicos urbanos. Los centros de columna vertebral utilizan cada vez más construcciones de titanio y PEEK para la corrección de deformidades y el manejo de la columna degenerativa, respaldados por inversiones impulsadas por el gobierno en atención quirúrgica especializada. Las iniciativas de desarrollo de capacidades avanzan en la formación de cirujanos en técnicas de fusión mínimamente invasivas, aunque la adopción más amplia sigue limitada por el costo y las limitaciones de infraestructura. Las colaboraciones de adquisición regional y las iniciativas de transferencia de tecnología fortalecen la difusión del conocimiento en el sudeste asiático, particularmente en áreas que involucran imágenes de alta precisión y optimización de fijación.

Segmentaciones del Mercado:

Por Tipo de Producto:

Por Material:

- Titanio

- Polieter-éter-cetona (PEEK)

Por Tipo de Cirugía:

- Cirugía abierta

- Cirugía mínimamente invasiva

Por Geografía

- Norteamérica

- Europa

- Asia Pacífico

- América Latina

- Medio Oriente

- África

Panorama Competitivo

El panorama competitivo del mercado de implantes de fusión espinal toracolumbar del sudeste asiático incluye jugadores como SeaSpine, Globus Medical, NuVasive, Inc., B. Braun SE, Stryker, Zimmer Biomet, Orthofix Medical Inc., Medtronic, RTI Surgical y Medical Device Business Services, Inc. El mercado de implantes de fusión espinal toracolumbar del sudeste asiático se caracteriza por un rápido avance tecnológico, fuertes iniciativas de formación clínica y una creciente adopción de sistemas de fusión mínimamente invasivos. Los fabricantes se centran en desarrollar plataformas de tornillos pediculares de alta precisión, jaulas intersomáticas expandibles y construcciones de titanio poroso que ofrecen un mejor rendimiento biomecánico y reducen las complicaciones postoperatorias. Los hospitales integran cada vez más navegación, asistencia robótica e imágenes intraoperatorias para mejorar la precisión del procedimiento y fortalecer los resultados de los implantes. Los distribuidores regionales apoyan la penetración en el mercado a través de logística especializada, adquisición rentable y programas de asistencia técnica. A medida que los estándares clínicos aumentan, la competencia se intensifica en torno a la innovación, la ciencia de materiales y los sistemas de apoyo centrados en el cirujano que elevan el éxito de la fusión a largo plazo y la recuperación del paciente.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análisis de Jugadores Clave

- SeaSpine

- Globus Medical

- NuVasive, Inc.

- Braun SE

- Stryker

- Zimmer Biomet

- Orthofix Medical Inc.

- Medtronic

- RTI Surgical

- Medical Device Business Services, Inc.

Desarrollos Recientes

- En noviembre de 2025, Eminent Spine anunció que la FDA había aprobado el Sistema Posterior SI de Titanio Impreso en 3D. Este implante está diseñado para garantizar seguridad, fiabilidad y resultados clínicos superiores.

- En octubre de 2025, Aurora Spine Corporation lanzó Aurora Biologics. Aurora Biologics es una nueva división dedicada al éxito de la fusión espinal a través de la innovación biológica de primera clase en todo el mundo.

- En mayo de 2025, Nexxt Spine anunció el lanzamiento de su Sistema NEXXT MATRIXX SI para la fusión de la articulación sacroilíaca (SI) utilizando impresión 3D (fabricación aditiva) para crear implantes de titanio poroso que promueven el crecimiento óseo para la estabilización en la disfunción de la articulación SI, fijación de fracturas y aumento de la fusión espinal.

- En febrero de 2025, Globus Medical introdujo el Sistema de Fijación HILINE, una solución avanzada de fijación de banda posterior diseñada para aplicaciones en la columna cervical y toracolumbar. Diseñado con implantes robustos e instrumentación simplificada, HILINE mejora la corrección de deformidades, la estabilización en anatomías comprometidas y el aumento de ligamentos.

Cobertura del Informe

El informe de investigación ofrece un análisis profundo basado en el Tipo de Producto, Material, Tipo de Cirugía y Geografía. Detalla a los principales actores del mercado, proporcionando una visión general de su negocio, ofertas de productos, inversiones, fuentes de ingresos y aplicaciones clave. Además, el informe incluye perspectivas sobre el entorno competitivo, análisis FODA, tendencias actuales del mercado, así como los principales impulsores y restricciones. Asimismo, discute varios factores que han impulsado la expansión del mercado en los últimos años. El informe también explora la dinámica del mercado, escenarios regulatorios y avances tecnológicos que están dando forma a la industria. Evalúa el impacto de factores externos y cambios económicos globales en el crecimiento del mercado. Por último, proporciona recomendaciones estratégicas para nuevos entrantes y empresas establecidas para navegar las complejidades del mercado.

Perspectivas Futuras

- La demanda de implantes de fusión espinal toracolumbar aumenta a medida que los volúmenes quirúrgicos regionales incrementan y mejora el diagnóstico temprano.

- Los hospitales y centros especializados amplían la adopción de sistemas de fusión avanzados para mejorar los resultados clínicos y reducir las complicaciones postoperatorias.

- Los cirujanos se inclinan cada vez más hacia procedimientos toracolumbares mínimamente invasivos para reducir la pérdida de sangre, acortar la hospitalización y acelerar la recuperación.

- Los sistemas de fijación híbridos ganan mayor tracción a medida que los clínicos prefieren estructuras versátiles para casos complejos de deformidad y trauma.

- La adopción de implantes específicos para el paciente se acelera a medida que la integración de imágenes y las herramientas de planificación digital mejoran la precisión quirúrgica.

- La cirugía de columna asistida por robot se expande en los principales centros urbanos, impulsada por inversiones en plataformas de navegación y automatización.

- La mayor penetración de materiales bioactivos y osteoinductivos fortalece la fiabilidad de la fusión en grupos de pacientes de alto riesgo o ancianos.

- Los programas de formación y las asociaciones educativas para cirujanos se intensifican para estandarizar la precisión de los procedimientos y mejorar la selección de implantes.

- Las capacidades de fabricación regional crecen a medida que los gobiernos promueven la localización de dispositivos médicos y la simplificación regulatoria.

- El turismo médico transfronterizo aumenta la demanda de procedimientos avanzados de fusión espinal toracolumbar debido a la competitividad en la calidad del tratamiento y las ventajas de costo.