市場概要

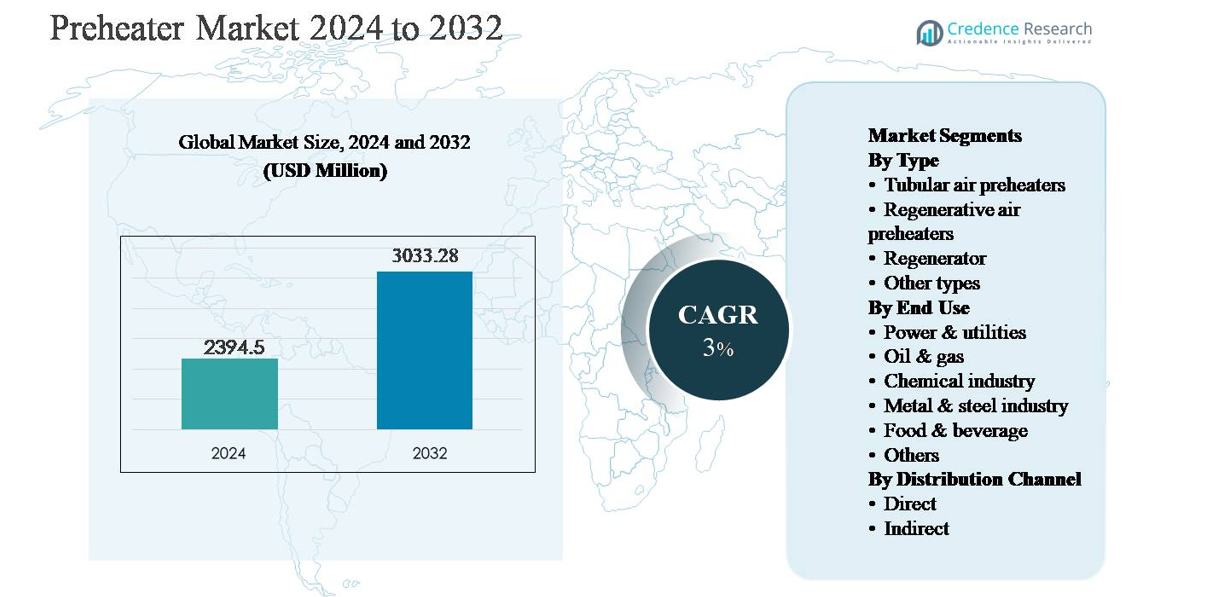

プレヒーター市場は2024年に23億9,450万米ドルと評価され、2032年までに30億3,328万米ドルに達すると予測されており、予測期間中に年平均成長率(CAGR)3%で成長しています。

| レポート属性 |

詳細 |

| 歴史的期間 |

2020-2023 |

| 基準年 |

2024 |

| 予測期間 |

2025-2032 |

| 2024年のプレヒーター市場規模 |

23億9,450万米ドル |

| プレヒーター市場、CAGR |

3% |

| 2032年のプレヒーター市場規模 |

30億3,328万米ドル |

プレヒーター市場は、効率性、規模、プロジェクト実行で競争する世界的なエンジニアリング大手と地域的に強力なメーカーの混合により主導されています。主要なプレイヤーには、Alstom Power、Andritz、Aalborg Engineering、Babcock & Wilcox、Bharat Heavy Electricals、Dongfang Electric、Doosan Heavy Industries、Eisenmann、Five Group、Jiangsu Jinfeng Air Preheaterが含まれ、発電および重工業用途で強力な浸透を持っています。これらの企業は、長年のEPC関係、独自の熱設計、大規模な設置基盤から恩恵を受け、レトロフィット需要をサポートしています。アジア太平洋地域は、約34%の世界市場シェアを持ち、中国とインドの広範な発電所容量と急速な工業化により牽引されています。北米は、効率向上を目的としたアップグレードとレトロフィットプロジェクトに支えられ、約26%の市場シェアで続いています。

市場インサイト

- プレヒーター市場は2024年に23億9,450万米ドルと評価され、2032年までに30億3,328万米ドルに達すると予測されており、発電およびエネルギー集約型産業からの安定した需要に支えられ、予測期間中にCAGR 3%で拡大しています。

- 市場の成長は主にエネルギー効率と廃熱回収への関心の高まりによって推進されており、プレヒーターは燃料消費を削減し、ボイラー、炉、キルンの熱性能を向上させ、電力、金属、化学品、石油・ガスセクターでの利用を促進しています。

- 主要なトレンドには、約42%のセグメントシェアを占める再生式空気予熱器の採用の増加、老朽化したプラントでのレトロフィットプロジェクトの増加、耐久性とライフサイクル効率を向上させるための先進材料と監視システムの統合が含まれます。

- 競争環境には、効率性、カスタマイズ、アフターサービスで競争する世界的なエンジニアリングプレイヤーと地域メーカーが含まれ、大規模なEPC主導の電力および産業プロジェクトで強力な存在感を示しています。

- 地域的には、アジア太平洋が約34%の市場シェアでリードし、北米が約26%、ヨーロッパが約24%で続いており、電力・ユーティリティが約38%のシェアを持つ支配的なエンドユースセグメントです。

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

市場セグメンテーション分析:

タイプ別:

タイプ別の予熱器市場は、再生空気予熱器がリードしており、推定42%の市場シェアを占めています。これは、優れた熱効率と大規模な工業運転における廃熱回収能力によるものです。これらのシステムは、コンパクトな設計と燃料消費の削減により、発電所や重工業で広く採用されています。チューブラー空気予熱器は、特に小規模な設置において、より簡単な構造と低いメンテナンス要件に支えられています。再生器は高温プロセスでニッチな用途を見つけ、他のタイプは特殊な産業用加熱ニーズに対応しています。

- 例えば、500 MWのユーティリティボイラーで使用されるリュングストローム再生空気予熱器は、直径約11.4メートルのローターエレメントを2つ組み込み、排ガスと燃焼空気の両側で約610,000 Nm³/時間のガス流量を処理し、燃焼前に入ってくる空気を約50°Cから約324°Cに予熱します。この構成は、高容量サービスでの熱回収を最大化するために、世界中の石炭火力発電所で広く適用されています。

エンドユース別:

電力・ユーティリティ部門が支配的で、石炭、ガス、バイオマス火力発電所での予熱器の広範な展開により、全市場の約38%を占めています。ボイラー効率の向上と排出削減を目的としています。厳しいエネルギー効率規制と燃料利用の最適化の必要性が採用を促進しています。石油・ガスおよび化学産業部門は、プロセス熱回収要件に支えられた強力な二次需要を示しています。金属・鉄鋼産業は炉や窯に予熱器を依存しており、食品・飲料およびその他の産業は制御された熱プロセスのためにコンパクトなシステムを採用しています。

- 例えば、バブコック&ウィルコックスは、600 MW以上のボイラーをサービスする単一ユニットで、500,000 Nm³/hを超える排ガス流量を処理し、燃焼空気の温度を60°C未満から300°C以上に増加させる大規模な粉砕石炭ボイラー用の再生空気予熱器を供給しています。これにより、ボイラーの熱利用が直接支援されています。

流通チャネル別:

直接流通チャネルが支配的なサブセグメントであり、市場シェアの約65%を占めています。これは、大規模な産業バイヤーがカスタマイズされた設計、技術統合、アフターサービスのためにメーカーとの直接的な関与を好むためです。直接販売はまた、プラント設計やレトロフィットプロジェクトへの早期参加を可能にし、長期契約を強化します。間接チャネルには、ディストリビューターやシステムインテグレーターが含まれ、小規模および中規模のエンドユーザーをサポートし、短納期で標準化された製品を提供します。間接販売の成長は、新興市場での産業拡大と分散型製造施設によって支えられています。

主要な成長要因

エネルギー効率と廃熱回収の需要増加

産業運転全体でのエネルギー効率への関心の高まりが、予熱器市場の主要な推進力です。発電、金属、化学、石油・ガスなどの産業は、排ガスやプロセス排気流からの廃熱を回収し、燃料消費と運用コストを削減するために、ますます予熱器を導入しています。予熱器は、ボイラー、炉、窯の全体的な熱効率を向上させ、より低いエネルギー入力でより高い出力を達成することを可能にします。この効率駆動の採用は、企業の脱炭素化目標によってさらに支えられており、熱利用の最適化が排出削減の最も費用対効果の高い方法の一つであることが多いです。燃料価格が不安定なままであるため、エンドユーザーは予測可能なエネルギー節約を提供する技術を優先し、予熱器は現代の産業熱管理システムの重要なコンポーネントとなっています。

- “例えば、シーメンスエナジーは、熱回収蒸気発生器(HRSG)を統合したコンバインドサイクル発電所において、300 MW以上のガスタービンからの排気ガス温度が620 °C(またはそれ以上)に達する熱回収蒸気発生器を使用し、下流の蒸気システムに顕熱を移動させ、蒸気タービンを介して追加の電力を生成し、全体のプラントの熱利用を向上させています。

発電および重工業インフラの拡大

発電能力の継続的な拡大と近代化は、予熱器の需要を大きく促進します。石炭、ガス、バイオマスを基にした火力発電所は、ボイラーの性能を向上させ、特定の燃料消費を削減するために空気予熱器に依存しています。同時に、鉄鋼、セメント、石油化学、精製などの重工業の成長は、炉や反応器で使用される高容量の予熱システムの需要を支えています。新興経済国が産業インフラと能力の追加に投資することで、特に再生型および管状の空気予熱器の設置がさらに加速されます。老朽化したプラントでのレトロフィットプロジェクトも、効率、信頼性、新しい運用基準への準拠を向上させるために、既存システムをアップグレードするオペレーターによって安定した需要に貢献しています。

- 例えば、斗山エナビリティは、主蒸気温度が約600 °Cでボイラー蒸気流量が2,000 t/hを超える超臨界石炭プラント向けに管状空気予熱器を提供し、大規模なベースロード発電プロジェクトを支援しています。

厳しい環境および排出規制

排出削減とエネルギー保存を目指す環境規制は、予熱器の採用を強く支援しています。政府や規制機関は、特に発電および重製造業において、産業運用の炭素強度の低下と効率の向上をますます義務付けています。予熱器は、燃料要件を低下させ、燃焼効率を向上させることで、間接的に温室効果ガス排出を削減するのに役立ちます。多くの地域で、排出基準への準拠には統合された熱回収ソリューションが必要であり、予熱器はオプションのアップグレードではなく、支援技術として位置づけられています。規制の監視が強化される中、産業界は、測定可能な効率向上を提供する実績のあるスケーラブルなソリューションを優先し、先進的な予熱器システムの持続的な需要を強化しています。

主要なトレンドと機会

技術の進歩と設計の最適化

予熱器設計の進展は、重要な成長機会を提供します。メーカーは、コンパクトな構成、改善された熱伝達材料、耐腐食性コーティング、最適化された流れの形状に焦点を当て、耐久性と効率を向上させています。デジタル監視と状態に基づくメンテナンス機能がますます統合され、オペレーターが性能を追跡し、汚れを予測し、ダウンタイムを削減することを可能にしています。これらの革新は、予熱器を高温および腐食性環境を含む広範な運用条件に適したものにすることで、対応可能な市場を拡大します。技術主導の差別化により、サプライヤーは標準的な機器供給を超えた付加価値ソリューションを提供することも可能になります。

- 例えば、Howdenは、コルテン鋼およびエナメルコーティングされた鋼合金から製造された高密度熱交換バスケットを使用して、コンパクトな再生空気予熱器を設計しました。これにより、ダクトスペースが限られているレトロフィットボイラー設置において、全体の設備の占有面積を削減しながら、最大400°Cの排ガス入口温度での連続運転が可能になります。

レトロフィットおよびアフターマーケットサービスの成長

既存の産業施設に現代的な予熱器システムをレトロフィットすることは、特に老朽化したインフラを持つ成熟市場において重要な機会です。多くのプラントは、時代遅れまたは非効率的な熱回収設備で稼働しており、大幅なプロセス再設計を行わずに迅速な効率向上をもたらすアップグレードの強い需要を生んでいます。レトロフィットに加えて、メンテナンス、性能最適化、部品交換などのアフターマーケットサービスが重要性を増しています。この変化は、サプライヤーにとっての継続的な収益モデルを支え、特にエネルギー集約型産業において長期的な顧客関係を強化します。

- 例えば、Bharat Heavy Electricals Limited(BHEL)は、インドの火力発電所に設置された空気予熱器の寿命延長および近代化プログラムを実施しており、管状および再生ユニットが連続ベースロード運転下で最大400°Cの排ガス入口温度に対応できるように改修されています。

主要な課題

高い初期資本コストと設置の複雑さ

長期的な効率向上の利点にもかかわらず、高い前払いコストは予熱器採用の大きな課題です。大規模な再生およびカスタマイズされた予熱器システムは、かなりの資本投資、専門的なエンジニアリング、および複雑な設置手順を必要とします。中小規模の産業オペレーターにとって、これらのコストは、特に価格に敏感な市場での投資決定を遅らせる可能性があります。設置には計画的なシャットダウンが必要な場合があり、生産スケジュールを乱し、間接的なコストを増加させる可能性があります。これらの要因は、特にエネルギー価格が補助されているか、効率向上のインセンティブが弱い場合、短期的な採用を制限する可能性があります。

汚れやメンテナンスに関連する運用上の問題

過酷な産業環境で稼働する予熱器は、汚れ、腐食、熱応力に関連する課題に直面します。灰、ほこり、または腐食性化合物の蓄積は、熱交換効率を低下させ、圧力損失を増加させ、メンテナンス要件を高める可能性があります。不十分なメンテナンスは、計画外のダウンタイムやシステム寿命の短縮を引き起こす可能性があります。これらの運用リスクを管理するには、熟練した人材と定期的なサービスが必要であり、所有総コストを増加させる可能性があります。信頼性の懸念に対処することは、特に連続プロセス産業において、より広範な採用にとって重要です。

地域分析

北アメリカ:

北アメリカは、強力な発電資産とエネルギー集約型産業の設置基盤に支えられ、世界の予熱器市場の約26%を占めています。この地域は、火力発電所、製油所、化学施設における継続的なレトロフィットおよび効率向上プロジェクトの恩恵を受けています。厳しい環境規制と企業の脱炭素化目標が、先進的な空気予熱器および廃熱回収システムの採用を促進しています。アメリカ合衆国は、大規模な産業オペレーションとボイラー効率改善への継続的な投資により、地域需要を牽引しており、カナダはオイルサンド処理およびユーティリティインフラのアップグレードを通じて貢献しています。

ヨーロッパ:

ヨーロッパは、厳格なエネルギー効率指令と排出規制により、世界の予熱器市場の約24%を占めています。発電、金属、セメント、化学業界の産業オペレーターは、炭素削減目標とエネルギーコストの上昇に対応するため、予熱器をますます導入しています。ドイツ、英国、フランス、イタリアなどの国々は、新規プロジェクトよりも既存プラントの近代化を重視しており、安定した改修需要を支えています。高効率でコンパクトな先進的な再生型空気予熱器が広く採用されています。この地域の持続可能性と循環型エネルギー使用への強い関心が、長期的な市場成長を強化し続けています。

アジア太平洋地域:

アジア太平洋地域は、急速な工業化と発電能力の拡大により、推定34%の市場シェアで世界の予熱器市場を支配しています。中国とインドは、多数の石炭・ガスベースの発電所、製鉄所、化学コンプレックスにより需要を牽引しています。産業インフラへの継続的な投資と能力拡張が、チューブラーおよび再生型空気予熱器の強力な導入を支えています。東南アジア諸国も、新しい製造施設やエネルギープロジェクトを通じて貢献しています。環境規制は国によって異なりますが、燃料コストの上昇と効率意識の高まりが、地域全体で熱回収技術の採用を加速させています。

ラテンアメリカ:

ラテンアメリカは、発電、石油・ガス精製、金属加工の成長に支えられ、世界の予熱器市場の約9%を占めています。ブラジルとメキシコが主要な貢献者であり、火力発電所、石油化学事業、産業の近代化イニシアチブによって牽引されています。需要は主にプロジェクトベースであり、大規模な設備にはコスト効果の高いチューブラー空気予熱器と選択的再生システムが重視されています。ヨーロッパや北米と比較して規制圧力は低いものの、エネルギー効率の向上と運用コストの削減が主要な採用ドライバーとなっています。徐々に進む産業の回復が、適度な市場成長を維持すると期待されています。

中東・アフリカ:

中東・アフリカ地域は、石油・ガス加工、石油化学、発電からの需要により、世界の予熱器市場の約7%を占めています。湾岸諸国は、大規模な製油所の拡張とガス火力発電所を通じて地域の成長を牽引しており、予熱器が燃料効率とプロセスの信頼性を向上させています。アフリカでは、採用はより限定的ですが、電力インフラと鉱業の投資により着実に成長しています。市場は、過酷な運用環境に適した堅牢で低メンテナンスの設計を好みます。産業の多様化とエネルギー最適化イニシアチブが、長期的な成長を支えています。

市場セグメンテーション:

タイプ別

- チューブラー空気予熱器

- 再生型空気予熱器

- 再生器

- その他のタイプ

エンドユース別

- 電力・ユーティリティ

- 石油・ガス

- 化学産業

- 金属・鉄鋼産業

- 食品・飲料

- その他

流通チャネル別

地理別

- 北アメリカ

- ヨーロッパ

- ドイツ

- フランス

- イギリス

- イタリア

- スペイン

- その他のヨーロッパ

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- 東南アジア

- その他のアジア太平洋

- ラテンアメリカ

- 中東・アフリカ

競争環境

予熱器市場の競争環境は、効率性、信頼性、カスタマイズ能力で競争する確立された産業機器メーカーと専門的な熱工学企業の存在によって特徴付けられています。主要なプレーヤーは、発電、石油・ガス、および重工業用途向けに設計された再生式およびチューブラー空気予熱器に注力しています。競争は、強化された熱伝達設計、耐腐食性材料、および高温や粒子が多い環境に対応するシステムを含む技術的差別化によって推進されています。企業は、長期供給契約、改造ソリューション、および保守と性能最適化をカバーする包括的なアフターサービスを通じて地位を強化します。EPC請負業者や発電所開発者との戦略的な協力により、大規模プロジェクトへの早期参画が可能になります。さらに、メーカーはデジタル監視、予知保全、およびライフサイクルコスト削減を強調し、提供物を差別化しています。地域のプレーヤーは、特に新興市場でのコストとローカライズされたサービスサポートで競争し、価格競争を激化させながら市場全体のリーチを拡大しています。

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

主要プレイヤー分析

- アルストム・パワー

- アンドリッツ

- オールボー・エンジニアリング

- 東方電機

- バブコック・アンド・ウィルコックス

- 江蘇金風空気予熱器

- バラト重電

- アイゼンマン

- 斗山重工業

- ファイブグループ

最近の動向

- 2025年9月、アンドリッツは日本の石巻にある日本製紙工業向けに化学回収および蒸気発生システムを供給する注文を獲得しました。このプロジェクトには、8.3 MPaおよび505 °Cの蒸気条件で2,200 tds/日の蒸気生産を設計された新しい回収ボイラーが含まれ、高度な自動化およびデジタルソリューション(最適化された熱効率のための計装および制御)が統合されています。

- 2025年7月、アンドリッツは台湾の中華パルプ株式会社から、先進的なデジタル化と低NOx回収ソリューションを備えた1,400 tds/日の回収ボイラー、さらに熱回収面と制御を改善する108 t/dの能力を持つ灰浸出プラントを含む注文を受けました。

- 2025年4月、東方電機(関連する電力設備親市場の文脈)は、雲南紅河発電所で700 MWの超々臨界ボイラー装置を成功裏に試運転しました。このボイラーは、大規模な火力発電所における熱回収と予熱器の統合を強化するための重要なシステムとして、高効率の蒸気生成技術を統合しています。ボイラーは168時間の連続試運転を完了し、超々臨界条件下での高い運用信頼性と燃焼均一性を示しました。

レポートのカバレッジ

この調査レポートは、タイプ、エンドユース、流通チャネル、地理に基づく詳細な分析を提供します。主要な市場プレイヤーのビジネス、製品提供、投資、収益源、および主要な用途の概要を詳述しています。さらに、競争環境、SWOT分析、現在の市場動向、主要な推進要因と制約についての洞察を含んでいます。また、近年の市場拡大を促進したさまざまな要因についても議論しています。市場の動向、規制の状況、業界を形作る技術の進歩についても探ります。外部要因と世界経済の変化が市場成長に与える影響を評価します。最後に、新規参入者と既存企業が市場の複雑さを乗り越えるための戦略的な推奨事項を提供します。

将来の展望

- 産業がエネルギー効率と燃料の最適化を優先するにつれて、予熱器の需要は着実に成長し続けるでしょう。

- 再生型空気予熱器は、より高い熱効率とコンパクトな設計のため、より広く採用されるでしょう。

- 老朽化した熱回収システムの改造と交換は、将来の主要な需要源であり続けるでしょう。

- 発電は、効率の向上とプラントの近代化によって支えられ、最大のエンドユースセクターであり続けるでしょう。

- 新興経済国での産業能力の拡大は、長期的な市場成長を強化するでしょう。

- 先進材料と耐腐食設計は、運用の信頼性とシステムの寿命を向上させるでしょう。

- デジタルモニタリングと予測保守の統合は、パフォーマンス管理を強化するでしょう。

- 複雑な産業プロセスにおけるカスタマイズされた予熱器の需要が増加するでしょう。

- 環境規制は、廃熱回収ソリューションの採用を強化するでしょう。

- 地域メーカーが能力を拡大し、グローバルプレイヤーがライフサイクルサービスに注力するにつれて、競争は激化するでしょう。