Marktübersicht

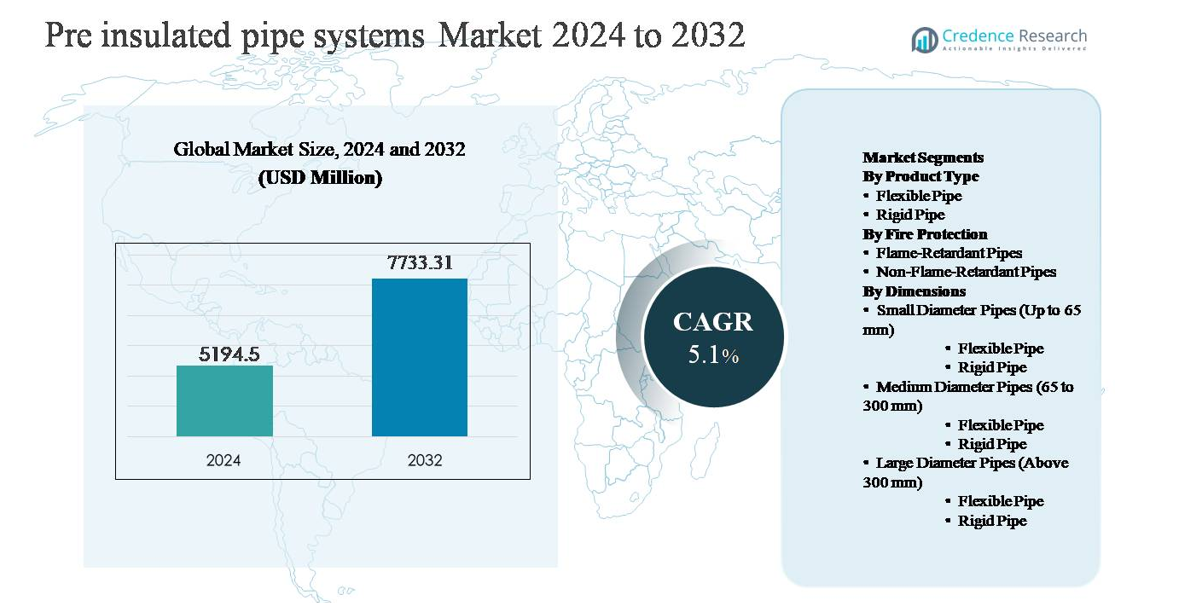

Der Markt für vorisolierte Rohrsysteme wurde im Jahr 2024 auf 5.194,5 Millionen USD geschätzt und soll bis 2032 7.733,31 Millionen USD erreichen, mit einer jährlichen Wachstumsrate (CAGR) von 5,1 % im Prognosezeitraum.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Marktgröße für vorisolierte Rohrsysteme 2024 |

5.194,5 Millionen USD |

| Markt für vorisolierte Rohrsysteme, CAGR |

5,1% |

| Marktgröße für vorisolierte Rohrsysteme 2032 |

7.733,31 Millionen USD |

Der Markt für vorisolierte Rohrsysteme wird von einer Gruppe weltweit etablierter Hersteller und starker regionaler Anbieter angeführt, die in den Bereichen Systemhaltbarkeit, thermische Effizienz und Großprojektausführung konkurrieren. Diese Akteure pflegen robuste Portfolios, die Fernwärme-, Fernkühl- und industrielle Energienetzwerke bedienen, mit einem starken Fokus auf langlebige Isolierleistung und integrierte Überwachungslösungen. Europa dominiert die Wettbewerbslandschaft und macht etwa 38 % des globalen Marktanteils aus, unterstützt durch eine ausgereifte Fernwärmeinfrastruktur und kontinuierliche Netzmodernisierung. Nordamerika folgt mit etwa 25 % Anteil, angetrieben durch Infrastrukturverbesserungen und institutionelle Heizsysteme, während der asiatisch-pazifische Raum etwa 24 % hält und die am schnellsten wachsende Region darstellt. Marktführer stärken ihre Positionen durch langfristige Versorgungsverträge, regionale Produktionspräsenz und technologisch differenzierte Isolationssysteme.

Markteinblicke

- Der Markt für vorisolierte Rohrsysteme wurde im Jahr 2024 auf 5.194,5 Millionen USD geschätzt und soll bis 2032 7.733,31 Millionen USD erreichen, mit einem CAGR von 5,1 % im Prognosezeitraum, unterstützt durch eine stetige Nachfrage aus Anwendungen in der Fernwärme, Kühlung und im industriellen Energietransport.

- Das Marktwachstum wird hauptsächlich durch den Ausbau der Fernwärme- und Kühlinfrastruktur und den steigenden Fokus auf Energieeffizienz angetrieben, wobei starre Rohre die Produktsegmenttypen mit einem Anteil von etwa 65 % dominieren, dank überlegener mechanischer Festigkeit und langer Lebensdauer bei unterirdischen Installationen.

- Zu den wichtigsten Trends gehören die zunehmende Integration mit erneuerbaren Energien und Abwärmerückgewinnungssystemen sowie die steigende Akzeptanz in Nachrüstprojekten; mittlere Durchmesserrohre (65–300 mm) führen das Dimensionssegment mit einem Anteil von etwa 45 % an, was die umfangreiche Nutzung in kommunalen Netzen widerspiegelt.

- Die Wettbewerbslandschaft ist moderat konsolidiert, mit globalen und regionalen Akteuren, die in den Bereichen Isolierungseffizienz, Systemzuverlässigkeit und schlüsselfertige Projektfähigkeiten konkurrieren, während langfristige Versorgungsverträge und Nachrüstexpertise entscheidende Unterscheidungsmerkmale bleiben.

- Regional führt Europa mit einem Marktanteil von etwa 38 %, gefolgt von Nordamerika mit 25 % und dem asiatisch-pazifischen Raum mit 24 %, während Lateinamerika und der Nahe Osten & Afrika zusammen den verbleibenden Anteil ausmachen, hauptsächlich angetrieben durch industrielle Anwendungen.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marktsegmentierungsanalyse:

Nach Produkttyp:

Das Produkttypsegment des Marktes für vorisolierte Rohrsysteme wird von starren Rohren dominiert, die im Jahr 2024 schätzungsweise rund 65 % Marktanteil ausmachen. Starre Rohre werden in Fernwärme-, Fernkälte- und industriellen Energienetzen aufgrund ihrer hohen mechanischen Festigkeit, langen Lebensdauer von über 30 Jahren und überlegenen Wärmedämmungseffizienz bevorzugt. Ihre Fähigkeit, hohen Betriebstemperaturen und -drücken standzuhalten, macht sie für großflächige unterirdische Installationen geeignet. Flexible Rohre gewinnen zwar in kleinen und nachgerüsteten Anwendungen an Bedeutung, bleiben jedoch aufgrund begrenzter Druckbelastbarkeit und kürzerer Installationslängen zweitrangig.

- Zum Beispiel sind die auf Stahl basierenden vorisolierten Fernwärmerohre von LOGSTOR für kontinuierliche Betriebstemperaturen bis zu 140 °C und Drücke von 16 bar ausgelegt, wobei die werkseitig aufgebrachte Polyurethanisolierung Wärmewerte von bis zu 0,027 W/m·K erreicht, was eine langfristige Wärmespeicherung über Übertragungsdistanzen von über 20 km in kommunalen Netzen ermöglicht.

Nach Brandschutz:

Im Segment Brandschutz halten nicht flammhemmende Rohre die dominierende Position mit einem Marktanteil von etwa 60 %, angetrieben durch den umfangreichen Einsatz in Fernwärme-, Kühl- und Wasserversorgungssystemen, bei denen das Brandrisiko relativ gering ist. Diese Rohre bieten Kostenvorteile, geringere Materialkomplexität und bewährte thermische Leistung, was sie zur bevorzugten Wahl für kommunale und großtechnische Projekte macht. Flammhemmende Rohre werden zunehmend in risikoreichen Umgebungen wie Tunneln, Industrieanlagen und Gewerbegebäuden eingesetzt; jedoch schränken höhere Materialkosten und regulatorisch bedingte Nutzung ihre breitere Durchdringung ein.

- Zum Beispiel nutzen die KELIT PEX FF (FibreFlex Pro) Fernwärmerohrsysteme von KE KELIT vernetzte Polyethylen-Trägerrohre (PE-Xa) (verstärkt mit Aramidfasern) mit Polyurethanisolierung (PUR), die für eine maximale kontinuierliche Betriebstemperatur von 80 °C (oder bis zu 95 °C maximale Betriebs-/Schwebetemperatur, abhängig von den spezifischen Anforderungsklassen) und kurzfristige Spitzen bis zu 115 °C ausgelegt sind.

Nach Abmessungen:

Der Markt nach Abmessungen wird von Rohren mittleren Durchmessers (65–300 mm) angeführt, die etwa 45 % der Gesamtnachfrage ausmachen, hauptsächlich aufgrund ihres umfangreichen Einsatzes in Fernwärme- und Kühlnetzen. In diesem Bereich dominieren starre Rohre, da sie effizient hohe Durchflussraten und thermische Lasten über lange Distanzen bewältigen. Rohre mit kleinem Durchmesser werden hauptsächlich für die Verteilung auf Gebäudeebene und Serviceanschlüsse verwendet, während Rohre mit großem Durchmesser die Hauptübertragungsleitungen bedienen, jedoch aufgrund höherer Installationskosten, komplexer Bauarbeiten und begrenzter Projektvolumina im Vergleich zu mittelgroßen Netzen ein langsameres Wachstum verzeichnen.

Wichtige Wachstumsfaktoren

Erweiterung der Fernwärme- und Fernkälteinfrastruktur

Die rasche Erweiterung von Fernwärme- und Fernkältenetzen ist ein wesentlicher Wachstumsfaktor für den Markt der vorisolierten Rohrsysteme. Regierungen und Gemeinden investieren zunehmend in zentrale thermische Energienetze, um die Energieeffizienz zu verbessern, den Brennstoffverbrauch zu senken und die städtischen Kohlenstoffemissionen zu reduzieren. Vorisolierte Rohre spielen in diesen Systemen eine entscheidende Rolle, indem sie den Wärmeverlust während der Übertragung minimieren und die langfristige Betriebssicherheit gewährleisten. Ihre werkseitig aufgebrachte Isolierung und Schutzverkleidung reduzieren die Installationszeit und die Lebenszykluskosten im Vergleich zu herkömmlichen Rohrleitungen erheblich. Das Wachstum der Urbanisierung, kombiniert mit groß angelegten Wohn- und Gewerbebauprojekten, beschleunigt zudem die Netzerweiterungen und die Nachrüstung alternder Rohrleitungen. In kälteren Regionen und dicht besiedelten Stadtzentren expandieren Fernwärmeprojekte weiterhin und unterstützen direkt die anhaltende Nachfrage nach leistungsstarken vorisolierten Rohrsystemen.

- Beispielsweise unterstützte BRUGG Pipes mehrere europäische Fernwärmeerweiterungen mit seinen FLEXWELL®- und CALPEX®-Systemen, die Grabenlängen von bis zu 1.000 m pro Lieferrolle ermöglichten und die Anzahl der Verbindungen pro Projekt um mehrere hundert reduzierten, was das Leckagerisiko und die Installationszeit direkt senkte.

Steigender Fokus auf Energieeffizienz und Emissionsreduktion

Der zunehmende Fokus auf Energieeffizienz in industriellen und kommunalen Sektoren treibt die Einführung von vorisolierten Rohrsystemen stark voran. Energieverluste während des Fluidtransports stellen eine erhebliche Kostenbelastung für Versorgungsunternehmen und industrielle Betreiber dar und führen zu einem Wechsel zu thermisch effizienten Rohrlösungen. Vorisolierte Rohre helfen, stabile Betriebstemperaturen aufrechtzuerhalten und den Brennstoffverbrauch in Heiz- und Kühlprozessen zu reduzieren. Regulatorische Rahmenbedingungen, die den Energieverbrauch, die Nutzung von Abwärme und die Reduzierung von Treibhausgasemissionen fördern, verstärken diesen Trend weiter. Branchen wie Öl & Gas, Chemie, Lebensmittelverarbeitung und Energieerzeugung modernisieren thermische Verteilungsnetze, um Effizienzvorgaben zu erfüllen. Da Organisationen die betriebliche Optimierung und Nachhaltigkeitsziele priorisieren, steigt die Nachfrage nach fortschrittlichen Isolationssystemen stetig an.

- Beispielsweise integriert das vorisolierte Kunststoffrohrsystem COOL-FIT 4.0 von Georg Fischer PE100-Trägerrohre mit einer wärmeleitfähigen Schaumisolierung von 0,023 W/m·K, die den Transport von Kühlwasser bei Temperaturen bis zu –50 °C ermöglicht und den Energiebedarf der Kühlanlagen reduziert.

Wachstum in industriellen Prozessanwendungen

Die Expansion industrieller Prozesse ist ein weiterer wichtiger Treiber, der den Markt für vorisolierte Rohrsysteme befeuert. Sektoren wie Chemie, Petrochemie, Raffinerien und Fertigung benötigen zuverlässige thermische Rohrleitungen, um Dampf, Heißwasser und Prozessflüssigkeiten über lange Strecken zu transportieren. Vorisolierte Rohre bieten überlegene Beständigkeit gegen Temperaturschwankungen, Korrosion und mechanische Belastungen, was sie für raue Betriebsumgebungen geeignet macht. Die zunehmende industrielle Kapazitätserweiterung, Modernisierungsinitiativen von Anlagen und der Ersatz alternder Infrastrukturen beschleunigen die Einführung. Darüber hinaus schätzen Industrien, die auf kontinuierlichen Betrieb ausgerichtet sind, die reduzierte Ausfallzeit und die vorhersehbare Leistung, die werkseitig isolierte Lösungen bieten. Da das industrielle Energiemanagement immer ausgefeilter wird, werden vorisolierte Rohrsysteme zunehmend als Standardkomponenten in neuen und modernisierten Anlagen spezifiziert.

Wichtige Trends & Chancen

Integration mit erneuerbaren und Abwärmerückgewinnungssystemen

Ein wichtiger Trend, der den Markt prägt, ist die Integration von vorisolierten Rohrsystemen mit Projekten zur Nutzung erneuerbarer Energien und zur Abwärmerückgewinnung. Fernwärmenetze werden zunehmend mit Biomasseanlagen, geothermischen Quellen, solarthermischen Installationen und industriellen Abwärmeströmen verbunden. Vorisolierte Rohre ermöglichen einen effizienten Ferntransport von Wärme aus dezentralen und niedrigtemperierten Energiequellen zu den Endnutzern. Dieser Trend schafft starke Chancen für Anbieter, Rohre zu entwickeln, die für unterschiedliche Temperaturbereiche und hybride Energiesysteme optimiert sind. Während Städte auf kohlenstoffarme Heizlösungen umstellen, wird die Rolle fortschrittlicher Isoliertechnologien zunehmend kritisch, was neue Wege für Produktinnovationen und maßgeschneiderte Systemdesigns eröffnet.

- Zum Beispiel lieferte Perma-Pipe International vorisolierte Rohrleitungssysteme zur Abwärmerückgewinnung aus Kraft-Wärme-Kopplungsanlagen (KWK) und Industrieanlagen, die für Betriebstemperaturen bis zu 180 °C und Drücke von 16 bar ausgelegt sind, sodass zurückgewonnene Wärme aus Prozessabgasströmen in kommunale Fernwärmeschleifen übertragen werden kann.

Zunehmende Akzeptanz bei Sanierungs- und Infrastrukturmodernisierungsprojekten

Infrastrukturmodernisierungs- und Sanierungsprojekte stellen eine bedeutende Chance für den Markt der vorisolierten Rohrsysteme dar. Viele bestehende Heiz- und Kühlnetze leiden unter hohen Wärmeverlusten, Korrosion und häufigen Wartungsproblemen. Versorgungsunternehmen ersetzen zunehmend alte Rohrleitungen durch vorisolierte Systeme, um die Effizienz zu verbessern und die Lebensdauer zu verlängern. Flexible vorisolierte Rohre gewinnen in Sanierungsszenarien an Aufmerksamkeit, da sie sich in beengten städtischen Umgebungen leicht installieren lassen. Dieser Trend ist besonders stark in Europa und in reifen städtischen Märkten, wo die Modernisierung bestehender Netze oft praktikabler ist als der Bau neuer. Der stetige Fluss von Sanierungsprojekten bietet eine stabile, langfristige Nachfragebasis für Hersteller.

- Zum Beispiel sind die vorisolierten Polypropylen (PP-R) Rohrsysteme von Aquatherm für kontinuierliche Betriebstemperaturen bis zu 70 °C und kurzfristige Spitzen von 95 °C ausgelegt, mit verschweißten Verbindungen, die homogene Rohrverbindungen schaffen, die Druckwerte bis zu 20 bar aufrechterhalten können, was sie für die Sanierung kommunaler Heizschleifen ohne umfangreiche Ausgrabungen geeignet macht.

Technologische Fortschritte in Isolierung und Überwachung

Laufende technologische Fortschritte bieten eine weitere wichtige Chance. Verbesserungen bei Isoliermaterialien, wie verbesserte Polyurethanschäume und fortschrittliche Ummantelungsmaterialien, sorgen für eine geringere Wärmeleitfähigkeit und höhere Haltbarkeit. Parallel dazu gewinnen intelligente Überwachungslösungen, einschließlich Leckerkennungsdrähte und Temperatursensoren, die in vorisolierte Rohre eingebettet sind, an Bedeutung. Diese Technologien ermöglichen es Betreibern, Ausfälle frühzeitig zu erkennen, ungeplante Ausfälle zu reduzieren und die Wartungsplanung zu optimieren. Mit der Verbreitung der Digitalisierung in Versorgungs- und Industrieinfrastrukturen wird die Nachfrage nach intelligenten vorisolierten Rohrsystemen mit integrierten Überwachungsfunktionen voraussichtlich steigen, was die Akzeptanz von Premiumprodukten unterstützt.

Wichtige Herausforderungen

Hohe anfängliche Installations- und Kapitalkosten

Hohe anfängliche Installationskosten bleiben eine zentrale Herausforderung für den Markt der vorisolierten Rohrsysteme. Im Vergleich zu herkömmlichen Rohrleitungen erfordern vorisolierte Systeme höhere Materialkosten und spezielle Installationsanforderungen. Für budgetbeschränkte Gemeinden und kleinere Industriebetreiber kann die anfängliche Kapitalinvestition trotz langfristiger Energieeinsparungen abschreckend wirken. Aushubarbeiten, Bauarbeiten und Anforderungen an qualifizierte Arbeitskräfte erhöhen die Projektkosten zusätzlich, insbesondere in städtischen Gebieten. Obwohl die Vorteile über den Lebenszyklus hinweg gut etabliert sind, priorisieren Entscheidungsträger oft kurzfristige Budgetüberlegungen, was die Einführung in kostenempfindlichen Märkten verlangsamt. Diese Herausforderung ist in Entwicklungsländern, wo die Infrastrukturfinanzierung begrenzt bleibt, noch ausgeprägter.

Installationskomplexität und Abhängigkeit von qualifizierten Arbeitskräften

Die Installation von vorisolierten Rohrsystemen erfordert qualifizierte Arbeitskräfte und die strikte Einhaltung technischer Standards, was eine weitere Herausforderung darstellt. Unsachgemäße Verbindungen, Isolationsschäden oder Gehäusefehler können die Systemleistung beeinträchtigen und zu vorzeitigen Ausfällen führen. Die Verfügbarkeit von geschulten Installateuren variiert je nach Region, was Ausführungsrisiken für Großprojekte schafft. Darüber hinaus kann die Reparatur und Modifikation von vergrabenen vorisolierten Rohrleitungen komplex und zeitaufwändig sein. Diese Faktoren erhöhen das Projektrisiko für Endnutzer und Auftragnehmer. Die Bewältigung dieser Herausforderung erfordert kontinuierliche Schulung, standardisierte Installationspraktiken und verbesserte Systemdesigns, die die Handhabung und Montage vor Ort vereinfachen.

Regionale Analyse

Nordamerika:

Nordamerika macht etwa 25% des globalen Marktes für vorisolierte Rohrsysteme aus, unterstützt durch stetige Investitionen in Fernwärme, Fernkühlung und industrielle Energieinfrastruktur. Die Region profitiert von einer starken Akzeptanz in den Vereinigten Staaten und Kanada, wo Versorgungsunternehmen sich auf die Reduzierung von Übertragungsverlusten und die Modernisierung alternder Wärmenetze konzentrieren. Das Wachstum wird durch Campus-Heizsysteme, industrielle Nachrüstungen und expandierende kommerzielle Entwicklungen angetrieben. Der zunehmende Fokus auf Energieeffizienzstandards und Dekarbonisierungsstrategien unterstützt die Nachfrage weiter. Während neue Installationen in moderatem Tempo wachsen, bleiben der Ersatz von Altsystemen und die Modernisierung der kommunalen Infrastruktur wichtige Beiträge zur regionalen Marktstabilität.

Europa:

Europa stellt den größten regionalen Markt mit einem Marktanteil von etwa 38% dar, angetrieben durch die weit verbreitete Einführung von Fernwärmenetzen in Nord- und Westeuropa. Länder wie Deutschland, Dänemark, Schweden und Polen verfügen über eine ausgereifte Wärmeinfrastruktur, die stark auf vorisolierte Rohre zur Wärmeverteilung angewiesen ist. Starke regulatorische Unterstützung für Energieeffizienz, kohlenstoffarmes Heizen und die Nutzung von Abwärme treibt die Nachfrage weiter an. Groß angelegte Netzerweiterungen, kombiniert mit der laufenden Sanierung älterer Systeme, sorgen für hohe Akzeptanzraten. Europas Führungsrolle im Bereich der erneuerbaren integrierten Fernwärme verstärkt die Dominanz von vorisolierten Rohrsystemen in der Region weiter.

Asien-Pazifik:

Asien-Pazifik hält etwa 24 % des globalen Marktanteils und ist der am schnellsten wachsende regionale Markt für vorisolierte Rohrsysteme. Schnelle Urbanisierung, industrielle Expansion und groß angelegte Infrastrukturprojekte in China, Südkorea und Teilen Südostasiens treiben die Nachfrage an. Die Ausweitung der Fernwärme in Nordchina und die zunehmende Akzeptanz in industriellen Prozessanwendungen unterstützen das Marktwachstum erheblich. Investitionen der Regierung in intelligente Städte, energieeffiziente Infrastruktur und urbane Heizungsnetze beschleunigen die Einführung weiter. Während die Durchdringung der Fernwärme in der Region ungleichmäßig bleibt, positionieren steigende Bauaktivitäten und industrielle Energienachfrage Asien-Pazifik als wichtigen Wachstumsmotor.

Lateinamerika:

Lateinamerika macht etwa 7 % des globalen Marktes für vorisolierte Rohrsysteme aus, wobei die Nachfrage hauptsächlich durch industrielle Anwendungen und kommerzielle Entwicklungen getrieben wird. Länder wie Brasilien, Mexiko und Chile verzeichnen einen zunehmenden Einsatz von vorisolierten Rohren in der Lebensmittelverarbeitung, Chemie und energiebezogenen Projekten. Die Akzeptanz der Fernwärme bleibt begrenzt; jedoch verbessert der zunehmende Fokus auf Energieeffizienz und Modernisierung der Infrastruktur allmählich die Marktdurchdringung. Industrielle Nachrüstungen und der Ersatz konventioneller Rohrsysteme tragen zur stetigen Nachfrage bei. Obwohl das Wachstum langsamer ist als in entwickelten Regionen, bieten laufende städtische Entwicklungsprojekte inkrementelle Expansionsmöglichkeiten.

Naher Osten & Afrika:

Die Region Naher Osten & Afrika hält etwa 6 % Marktanteil, unterstützt durch industrielle Expansion und Infrastrukturentwicklung in den Ländern des Golfkooperationsrats. Vorisolierte Rohrsysteme werden zunehmend in der Fernkühlung, in Öl- und Gasanlagen sowie in großen Gewerbekomplexen eingesetzt, wo thermische Effizienz entscheidend ist. Harte klimatische Bedingungen und Anforderungen an den Langstreckentransport von Flüssigkeiten begünstigen isolierte Rohrlösungen. In Afrika bleibt die Akzeptanz begrenzt, nimmt jedoch in städtischen Infrastrukturen und Industrieprojekten allmählich zu. Während die Gesamtpenetration niedriger ist als in anderen Regionen, unterstützen laufende Investitionen in Energie- und Versorgungsinfrastruktur das langfristige Wachstumspotenzial.

Marktsegmentierungen:

Nach Produkttyp

- Flexibles Rohr

- Starres Rohr

Nach Brandschutz

- Flammhemmende Rohre

- Nicht flammhemmende Rohre

Nach Abmessungen

- Kleinrohre (bis zu 65 mm)

-

-

- Flexibles Rohr

- Starres Rohr

- Mittelgroße Rohre (65 bis 300 mm)

-

-

- Flexibles Rohr

- Starres Rohr

-

-

- Flexibles Rohr

- Starres Rohr

Nach Geographie

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Naher Osten & Afrika

- GCC-Länder

- Südafrika

- Rest des Nahen Ostens und Afrikas

Wettbewerbslandschaft

Die Wettbewerbslandschaft des Marktes für vorisolierte Rohrsysteme ist geprägt durch die Präsenz etablierter internationaler Hersteller und starker regionaler Akteure, die in den Bereichen Produktleistung, Systemzuverlässigkeit und Projektabwicklung konkurrieren. Führende Unternehmen konzentrieren sich darauf, komplette Rohrlösungen zu liefern, einschließlich Rohre, Isolierung, Ummantelung und integrierte Lecküberwachungssysteme, um Fernwärme, Fernkälte und industrielle Anwendungen zu unterstützen. Der Wettbewerb wird durch technologische Differenzierung in der Isolierungseffizienz, Korrosionsbeständigkeit und Lebensdauer angetrieben. Große Akteure nutzen langfristige Beziehungen zu Versorgungsunternehmen und EPC-Auftragnehmern, um sich große Infrastrukturprojekte zu sichern, während regionale Hersteller in Bezug auf Kosten und lokale Versorgung konkurrieren. Strategische Prioritäten umfassen Kapazitätserweiterung, Entwicklung fortschrittlicher Isoliermaterialien und verstärkter Fokus auf Nachrüstprojekte. Darüber hinaus stärken Unternehmen den After-Sales-Service und den technischen Support, um die Kundenbindung zu verbessern und die Wettbewerbspositionierung in groß angelegten und lang andauernden Infrastrukturprojekten zu erhalten.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse der Hauptakteure

Jüngste Entwicklungen

- Am 8. Dezember 2025 lieferte BRUGG Pipes vorisolierte Fernwärmerohre für die WWZ-Rohrbrücke über die A4-Autobahn zwischen Holzhäusern und Rotkreuz in der Schweiz und demonstrierte damit erweiterte Projektabwicklungskapazitäten für Infrastrukturüberquerungen und komplexe Installationen.

- Am 3. Dezember 2025 sicherte sich Perma-Pipe International 52 Millionen USD an Projektaufträgen im dritten Quartal 2025, darunter Verträge im Zusammenhang mit Rechenzentrumsinfrastruktur und Projekten im Zusammenhang mit Saudi Aramco, wobei neue Arbeiten von der erweiterten Anlage in Dammam ausgeführt werden sollen.

- Am 29. August 2025 führte Aquatherm das aquatherm energy twin vorisolierte Doppelrohrsystem ein, das für moderne Fernwärmenetze entwickelt wurde und in Durchmessern von 32 mm bis 125 mm mit integrierten Vor- und Rücklaufleitungen in einem einzigen Gehäuse erhältlich ist. Dieses System umfasst PUR-Schaumisolierung gemäß DIN EN 253 und ein robustes PE-Gehäuse und ermöglicht in Kombination mit einem mit Ritmo SPA entwickelten Muffenschweißgerät das gleichzeitige Schweißen beider Mediumrohre in einem Schritt, wodurch die Verbindungszeit im Vergleich zu herkömmlichen Methoden um bis zu 50 % reduziert und die Installationszuverlässigkeit verbessert wird.

Berichtsabdeckung

Der Forschungsbericht bietet eine eingehende Analyse basierend auf Produkttyp, Brandschutz, Abmessungen und Geografie. Er beschreibt führende Marktakteure und bietet einen Überblick über ihr Geschäft, ihre Produktangebote, Investitionen, Einnahmequellen und wichtige Anwendungen. Darüber hinaus enthält der Bericht Einblicke in das Wettbewerbsumfeld, SWOT-Analyse, aktuelle Markttrends sowie die wichtigsten Treiber und Einschränkungen. Ferner werden verschiedene Faktoren diskutiert, die das Marktwachstum in den letzten Jahren vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Schließlich bietet er strategische Empfehlungen für Neueinsteiger und etablierte Unternehmen, um die Komplexität des Marktes zu navigieren.

Zukunftsausblick

- Die Einführung von vorisolierten Rohrsystemen wird weiter zunehmen, da Versorgungsunternehmen langfristige Energieeffizienz und Reduzierung von Wärmeverlusten priorisieren.

- Erweiterungen von Fernwärme- und Fernkältenetzen werden die Hauptnachfragetreiber bleiben, insbesondere in städtischen und dicht besiedelten Regionen.

- Nachrüstungen und der Austausch alternder Wärmeleitungen werden in entwickelten Märkten eine stetige Nachfrage erzeugen.

- Die Integration von vorisolierten Rohren mit erneuerbaren Energien und Abwärmerückgewinnungssystemen wird erheblich zunehmen.

- Technologische Fortschritte bei Isoliermaterialien werden die thermische Leistung und Lebensdauer verbessern.

- Intelligente Überwachung und Leckerkennung werden bei neuen Installationen häufiger integriert.

- Industrielle Anwendungen werden zunehmend vorisolierte Systeme als Standardinfrastrukturkomponenten spezifizieren.

- Flexible vorisolierte Rohre werden in beengten städtischen und Nachrüstungsumgebungen stärker angenommen werden.

- Schwellenländer werden die Nutzung allmählich ausweiten, da Investitionen in die Infrastruktur und Energieeffizienzvorschriften gestärkt werden.

- Der Wettbewerb wird sich um Produktzuverlässigkeit, Installationseffizienz und Lebenszykluskostenoptimierung intensivieren.