Panoramica del Mercato

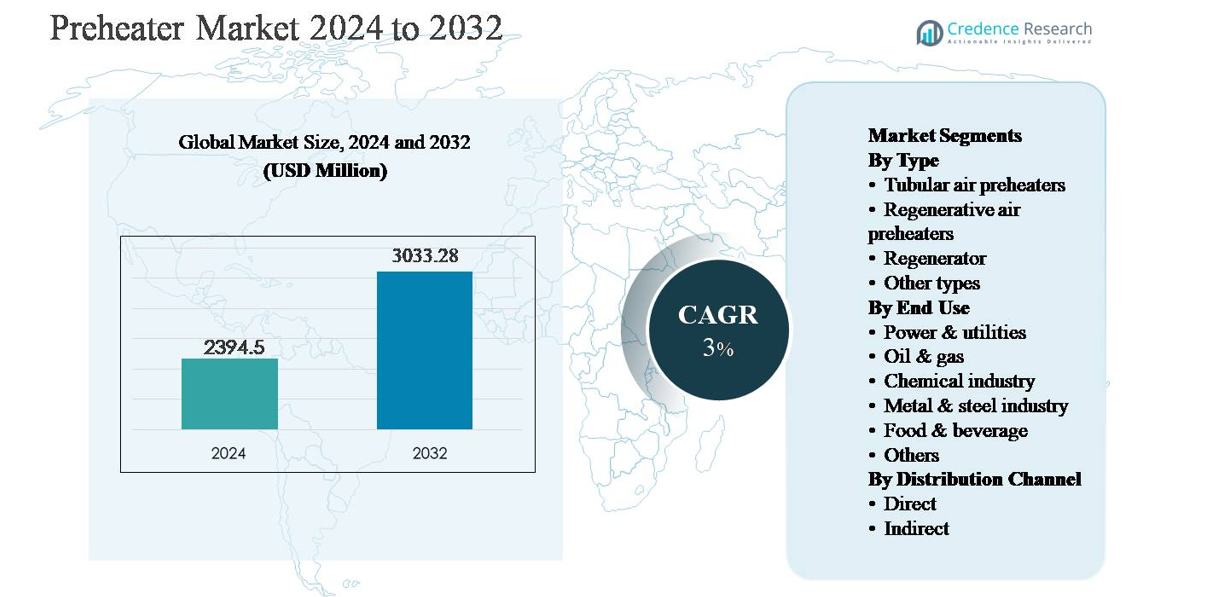

Il mercato dei preriscaldatori è stato valutato a 2.394,5 milioni di USD nel 2024 e si prevede che raggiungerà i 3.033,28 milioni di USD entro il 2032, crescendo a un tasso di crescita annuale composto (CAGR) del 3% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2032 |

| Dimensione del Mercato dei Preriscaldatori 2024 |

2.394,5 milioni di USD |

| Mercato dei Preriscaldatori, CAGR |

3% |

| Dimensione del Mercato dei Preriscaldatori 2032 |

3.033,28 milioni di USD |

Il mercato dei preriscaldatori è guidato da una combinazione di grandi aziende di ingegneria globali e produttori regionali forti che competono su efficienza, scala ed esecuzione dei progetti. I principali attori includono Alstom Power, Andritz, Aalborg Engineering, Babcock & Wilcox, Bharat Heavy Electricals, Dongfang Electric, Doosan Heavy Industries, Eisenmann, Five Group e Jiangsu Jinfeng Air Preheater, con una forte penetrazione nella generazione di energia e nelle applicazioni industriali pesanti. Queste aziende beneficiano di relazioni EPC di lunga data, design termici proprietari e grandi basi installate che supportano la domanda di retrofit. L’Asia-Pacifico è la regione leader, detenendo circa il 34% del mercato globale, trainata da una vasta capacità di centrali elettriche e dalla rapida industrializzazione in Cina e India. Il Nord America segue con circa il 26% di quota di mercato, supportato da aggiornamenti orientati all’efficienza e progetti di retrofit.

Approfondimenti di Mercato

- Il mercato dei preriscaldatori è stato valutato a 2.394,5 milioni di USD nel 2024 e si prevede che raggiungerà i 3.033,28 milioni di USD entro il 2032, espandendosi a un CAGR del 3% durante il periodo di previsione, supportato da una domanda costante dalla generazione di energia e dalle industrie ad alta intensità energetica.

- La crescita del mercato è principalmente guidata dall’aumento dell’attenzione sull’efficienza energetica e sul recupero del calore di scarto, poiché i preriscaldatori riducono il consumo di carburante e migliorano le prestazioni termiche in caldaie, forni e forni nei settori dell’energia, dei metalli, dei prodotti chimici e del petrolio & gas.

- I principali trend includono l’adozione crescente di preriscaldatori d’aria rigenerativi, che dominano con circa il 42% di quota di segmento, l’aumento dei progetti di retrofit in impianti obsoleti e l’integrazione di materiali avanzati e sistemi di monitoraggio per migliorare la durabilità e l’efficienza del ciclo di vita.

- Il panorama competitivo presenta attori globali dell’ingegneria e produttori regionali che competono su efficienza, personalizzazione e servizi post-vendita, con una forte presenza in grandi progetti energetici e industriali guidati da EPC.

- A livello regionale, l’Asia-Pacifico è leader con una quota di mercato di ~34%, seguita dal Nord America con ~26% e dall’Europa con ~24%, mentre il segmento di utilizzo finale dominante rimane quello dell’energia & utilities con circa il 38% di quota.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analisi della Segmentazione del Mercato:

Per Tipo:

Il mercato dei preriscaldatori per tipo è guidato dai preriscaldatori d’aria rigenerativi, che rappresentano una quota di mercato stimata intorno al 42%, grazie alla loro superiore efficienza termica e capacità di recuperare il calore di scarto nelle operazioni industriali su larga scala. Questi sistemi sono ampiamente adottati nelle centrali elettriche e nelle industrie pesanti grazie al loro design compatto e al ridotto consumo di carburante. Seguono i preriscaldatori d’aria tubolari, supportati da una costruzione più semplice e minori esigenze di manutenzione, particolarmente nelle installazioni più piccole. I rigeneratori trovano applicazioni di nicchia nei processi ad alta temperatura, mentre altri tipi servono esigenze specializzate di riscaldamento industriale.

- Ad esempio, il preriscaldatore d’aria rigenerativo Ljungström utilizzato in una caldaia da 500 MW incorpora elementi rotori doppi ciascuno con un diametro del rotore di ~11,4 metri e gestisce portate di gas di ~610.000 Nm³/ora sia sul lato dei gas di scarico che dell’aria di combustione, preriscaldando l’aria in ingresso da ~50 °C a ~324 °C prima della combustione, una configurazione ampiamente applicata nelle centrali a carbone globali per massimizzare il recupero del calore in servizio ad alta capacità.

Per Uso Finale:

Il segmento delle energie e delle utilities domina, detenendo circa il 38% del mercato totale, supportato dall’ampio impiego di preriscaldatori nelle centrali a carbone, gas e biomassa per migliorare l’efficienza delle caldaie e ridurre le emissioni. Regolamenti stringenti sull’efficienza energetica e la necessità di ottimizzare l’utilizzo del carburante continuano a guidare l’adozione. I segmenti dell’industria petrolifera e chimica rappresentano una forte domanda secondaria, supportata dai requisiti di recupero del calore di processo. L’industria dei metalli e dell’acciaio si affida ai preriscaldatori per forni e fornaci, mentre l’industria alimentare e delle bevande e altre industrie adottano sistemi compatti per processi termici controllati.

- Ad esempio, Babcock & Wilcox ha fornito preriscaldatori d’aria rigenerativi per grandi caldaie a carbone polverizzato dove un singolo unità serve caldaie con una potenza superiore a 600 MW, con preriscaldatori d’aria che gestiscono portate di gas di scarico superiori a 500.000 Nm³/h e aumentano le temperature dell’aria di combustione da sotto i 60 °C a oltre i 300 °C prima dei bruciatori, supportando direttamente una maggiore utilizzazione del calore della caldaia.

Per Canale di Distribuzione:

Il canale di distribuzione diretto è il sottosegmento dominante, catturando quasi il 65% della quota di mercato, guidato da grandi acquirenti industriali che preferiscono un coinvolgimento diretto con i produttori per progetti personalizzati, integrazione tecnica e servizio post-vendita. Le vendite dirette consentono inoltre ai fornitori di partecipare precocemente ai progetti di progettazione e retrofit degli impianti, rafforzando i contratti a lungo termine. Il canale indiretto, che include distributori e integratori di sistemi, supporta utenti finali di piccola e media scala offrendo prodotti standardizzati con tempi di consegna più brevi. La crescita delle vendite indirette è supportata dall’espansione industriale nei mercati emergenti e dalle strutture di produzione decentralizzate.

Principali Fattori di Crescita

Aumento della Domanda di Efficienza Energetica e Recupero del Calore di Scarto

L’accento crescente sull’efficienza energetica nelle operazioni industriali è un fattore primario del mercato dei preriscaldatori. Industrie come la generazione di energia, i metalli, i prodotti chimici e il petrolio & gas impiegano sempre più preriscaldatori per recuperare il calore di scarto dai gas di scarico e dai flussi di scarico dei processi, riducendo così il consumo di carburante e i costi operativi. I preriscaldatori migliorano l’efficienza termica complessiva di caldaie, forni e fornaci, consentendo agli impianti di raggiungere una produzione maggiore con un minore input energetico. Questa adozione guidata dall’efficienza è ulteriormente supportata dagli obiettivi aziendali di decarbonizzazione, dove l’ottimizzazione dell’utilizzo del calore è spesso uno dei percorsi più convenienti per la riduzione delle emissioni. Poiché i prezzi del carburante rimangono volatili, gli utenti finali danno priorità alle tecnologie che offrono risparmi energetici prevedibili, rendendo i preriscaldatori un componente critico dei moderni sistemi di gestione del calore industriale.

- “Ad esempio, Siemens Energy integra i generatori di vapore a recupero di calore (HRSG) all’interno delle centrali elettriche a ciclo combinato, dove i generatori di vapore a recupero di calore gestiscono temperature dei gas di scarico fino a 620 °C (o superiori) da turbine a gas con potenza superiore a 300 MW, trasferendo calore sensibile ai sistemi di vapore a valle per generare elettricità aggiuntiva tramite una turbina a vapore e migliorare l’utilizzo complessivo del calore dell’impianto.”

Espansione della Generazione di Energia e delle Infrastrutture Industriali Pesanti

L’espansione continua e la modernizzazione della capacità di generazione di energia guidano significativamente la domanda di preriscaldatori. Le centrali termiche, comprese quelle a carbone, gas e biomassa, si affidano ai preriscaldatori d’aria per migliorare le prestazioni delle caldaie e ridurre il consumo specifico di combustibile. Parallelamente, la crescita delle industrie pesanti come acciaio, cemento, petrolchimici e raffinazione sostiene la domanda di sistemi di preriscaldamento ad alta capacità utilizzati in forni e reattori. Le economie emergenti che investono in infrastrutture industriali e aggiunte di capacità accelerano ulteriormente le installazioni, in particolare per i preriscaldatori d’aria rigenerativi e tubolari. I progetti di retrofit in impianti obsoleti contribuiscono anche a una domanda costante, poiché gli operatori aggiornano i sistemi legacy per migliorare l’efficienza, l’affidabilità e la conformità con i nuovi standard operativi.

- Ad esempio, Doosan Enerbility ha fornito preriscaldatori d’aria tubolari per centrali a carbone ultra-supercritiche progettate per temperature del vapore principale di circa 600 °C e portate di vapore della caldaia superiori a 2.000 t/h, supportando progetti di generazione di energia di base su larga scala.

Regolamenti Ambientali e sulle Emissioni Stringenti

I regolamenti ambientali che mirano alla riduzione delle emissioni e alla conservazione dell’energia supportano fortemente l’adozione dei preriscaldatori. I governi e gli enti regolatori impongono sempre più una minore intensità di carbonio e un’efficienza migliorata nelle operazioni industriali, specialmente nei settori della produzione di energia e della manifattura pesante. I preriscaldatori aiutano a ridurre le emissioni di gas serra indirettamente abbassando i requisiti di combustibile e migliorando l’efficienza della combustione. In molte regioni, la conformità alle norme sulle emissioni richiede soluzioni integrate di recupero del calore, posizionando i preriscaldatori come tecnologie abilitanti piuttosto che come aggiornamenti opzionali. Con l’intensificarsi del controllo normativo, le industrie danno priorità a soluzioni comprovate e scalabili che offrono guadagni di efficienza misurabili, rafforzando la domanda sostenuta di sistemi avanzati di preriscaldamento.

Tendenze e Opportunità Chiave

Avanzamenti Tecnologici e Ottimizzazione del Design

I continui avanzamenti nel design dei preriscaldatori presentano significative opportunità di crescita. I produttori si concentrano su configurazioni compatte, materiali di trasferimento del calore migliorati, rivestimenti resistenti alla corrosione e geometrie di flusso ottimizzate per migliorare la durata e l’efficienza. Le funzionalità di monitoraggio digitale e manutenzione basata sulle condizioni sono sempre più integrate, consentendo agli operatori di monitorare le prestazioni, prevedere l’incrostazione e ridurre i tempi di inattività. Queste innovazioni espandono il mercato indirizzabile rendendo i preriscaldatori adatti a una gamma più ampia di condizioni operative, inclusi ambienti ad alta temperatura e corrosivi. La differenziazione guidata dalla tecnologia consente anche ai fornitori di offrire soluzioni a valore aggiunto oltre alla fornitura standard di attrezzature.

- Ad esempio, Howden ha progettato preriscaldatori d’aria rigenerativi compatti utilizzando cestelli ad alta densità per il trasferimento di calore, realizzati in leghe di acciaio corten e rivestite in smalto, consentendo un funzionamento continuo a temperature di ingresso dei gas di scarico fino a 400 °C, riducendo al contempo l’ingombro complessivo delle apparecchiature in installazioni di caldaie retrofit dove lo spazio dei condotti è limitato.

Crescita nei Servizi di Retrofit e Aftermarket

Il retrofit delle strutture industriali esistenti con sistemi di preriscaldamento moderni rappresenta un’opportunità chiave, in particolare nei mercati maturi con infrastrutture invecchiate. Molti impianti operano con apparecchiature di recupero del calore obsolete o inefficienti, creando una forte domanda di aggiornamenti che offrono rapidi guadagni di efficienza senza una riprogettazione significativa del processo. Oltre ai retrofit, i servizi aftermarket come la manutenzione, l’ottimizzazione delle prestazioni e la sostituzione dei componenti stanno acquisendo importanza. Questo cambiamento supporta modelli di ricavi ricorrenti per i fornitori e rafforza le relazioni a lungo termine con i clienti, specialmente nelle industrie ad alta intensità energetica.

- Ad esempio, Bharat Heavy Electricals Limited (BHEL) intraprende programmi di estensione della vita e modernizzazione per i preriscaldatori d’aria installati nelle centrali termiche indiane, dove le unità tubolari e rigenerative vengono ristrutturate per gestire temperature di ingresso dei gas di scarico fino a 400 °C in operazioni continue a carico di base.

Sfide Chiave

Alto Costo di Capitale Iniziale e Complessità di Installazione

Nonostante i benefici di efficienza a lungo termine, i costi iniziali elevati rimangono una sfida significativa per l’adozione dei preriscaldatori. I sistemi di preriscaldamento rigenerativi e personalizzati su larga scala richiedono un investimento di capitale sostanziale, ingegneria specializzata e procedure di installazione complesse. Per gli operatori industriali di piccole e medie dimensioni, questi costi possono ritardare le decisioni di investimento, in particolare nei mercati sensibili al prezzo. L’installazione richiede spesso arresti pianificati, che possono interrompere i programmi di produzione e aggiungere costi indiretti. Questi fattori possono limitare l’adozione a breve termine, specialmente dove i prezzi dell’energia sono sovvenzionati o gli incentivi all’efficienza sono deboli.

Problemi Operativi Relativi a Incrostazioni e Manutenzione

I preriscaldatori che operano in ambienti industriali difficili affrontano sfide legate a incrostazioni, corrosione e stress termico. L’accumulo di cenere, polvere o composti corrosivi può degradare l’efficienza del trasferimento di calore e aumentare le perdite di pressione, portando a maggiori esigenze di manutenzione. Una manutenzione inadeguata può causare tempi di inattività non pianificati e ridurre la durata del sistema. Gestire questi rischi operativi richiede personale qualificato e servizi regolari, il che può aumentare il costo totale di proprietà. Affrontare le preoccupazioni sulla affidabilità rimane fondamentale per una più ampia adozione, in particolare nelle industrie a processo continuo.

Analisi Regionale

Nord America:

Il Nord America rappresenta circa il 26% del mercato globale dei preriscaldatori, supportato da una solida base installata di asset di generazione di energia e industrie ad alta intensità energetica. La regione beneficia di progetti continui di retrofit e miglioramento dell’efficienza in centrali termiche, raffinerie e impianti chimici. Regolamenti ambientali rigorosi e obiettivi aziendali di decarbonizzazione guidano l’adozione di avanzati preriscaldatori d’aria e sistemi di recupero del calore di scarto. Gli Stati Uniti guidano la domanda regionale grazie a operazioni industriali su larga scala e investimenti continui nei miglioramenti dell’efficienza delle caldaie, mentre il Canada contribuisce attraverso aggiornamenti nella lavorazione delle sabbie bituminose e nelle infrastrutture di utilità.

Europa:

L’Europa detiene quasi il 24% del mercato globale dei preriscaldatori, guidata da direttive rigorose sull’efficienza energetica e regolamenti sulle emissioni. Gli operatori industriali nei settori della generazione di energia, metalli, cemento e chimica utilizzano sempre più i preriscaldatori per rispettare gli obiettivi di riduzione del carbonio e i crescenti costi energetici. Paesi come Germania, Regno Unito, Francia e Italia enfatizzano la modernizzazione degli impianti esistenti piuttosto che i progetti greenfield, sostenendo una domanda costante di retrofit. I preriscaldatori d’aria rigenerativi avanzati sono ampiamente adottati grazie alla loro maggiore efficienza e ingombro ridotto. Il forte focus della regione sulla sostenibilità e sull’uso circolare dell’energia continua a rafforzare la crescita del mercato a lungo termine.

Asia-Pacifico:

L’Asia-Pacifico domina il mercato globale dei preriscaldatori con una quota di mercato stimata al 34%, guidata dalla rapida industrializzazione e dall’espansione della capacità di generazione di energia. Cina e India guidano la domanda grazie al gran numero di centrali elettriche a carbone e gas, acciaierie e complessi chimici. Gli investimenti in corso nelle infrastrutture industriali e l’espansione della capacità supportano una forte adozione di preriscaldatori d’aria tubolari e rigenerativi. Anche i paesi del Sud-Est asiatico contribuiscono attraverso nuovi impianti di produzione e progetti energetici. Sebbene le normative ambientali varino tra i paesi, l’aumento dei costi del carburante e la consapevolezza dell’efficienza stanno accelerando l’adozione delle tecnologie di recupero del calore nella regione.

America Latina:

L’America Latina rappresenta circa il 9% del mercato globale dei preriscaldatori, sostenuta dalla crescita nella generazione di energia, raffinazione di petrolio & gas e lavorazione dei metalli. Brasile e Messico sono i principali contributori, guidati da centrali termiche, operazioni petrolchimiche e iniziative di modernizzazione industriale. La domanda è in gran parte basata su progetti, con enfasi su preriscaldatori d’aria tubolari economici e sistemi rigenerativi selettivi per grandi installazioni. Sebbene la pressione normativa sia inferiore rispetto a Europa e Nord America, migliorare l’efficienza energetica e ridurre i costi operativi rimangono i principali fattori di adozione. Si prevede che la graduale ripresa industriale sosterrà una crescita moderata del mercato.

Medio Oriente & Africa:

La regione del Medio Oriente & Africa rappresenta circa il 7% del mercato globale dei preriscaldatori, guidata dalla domanda di lavorazione di petrolio & gas, petrolchimici e generazione di energia. I paesi del Golfo guidano la crescita regionale attraverso espansioni su larga scala delle raffinerie e centrali elettriche a gas, dove i preriscaldatori migliorano l’efficienza del carburante e l’affidabilità del processo. In Africa, l’adozione è più limitata ma in crescita costante con investimenti nelle infrastrutture energetiche e nelle operazioni minerarie. Il mercato favorisce design robusti e a bassa manutenzione adatti a ambienti operativi difficili. La crescita a lungo termine è supportata dalla diversificazione industriale e dalle iniziative di ottimizzazione energetica.

Segmentazioni di Mercato:

Per Tipo

- Preriscaldatori d’aria tubolari

- Preriscaldatori d’aria rigenerativi

- Rigeneratore

- Altri tipi

Per Uso Finale

- Energia & servizi pubblici

- Petrolio & gas

- Industria chimica

- Industria dei metalli & acciaio

- Alimentare & bevande

- Altri

Per Canale di Distribuzione

Per Geografia

- Nord America

- Stati Uniti

- Canada

- Messico

- Europa

- Germania

- Francia

- Regno Unito

- Italia

- Spagna

- Resto d’Europa

- Asia Pacifico

- Cina

- Giappone

- India

- Corea del Sud

- Sud-est asiatico

- Resto dell’Asia Pacifico

- America Latina

- Brasile

- Argentina

- Resto dell’America Latina

- Medio Oriente & Africa

- Paesi del GCC

- Sud Africa

- Resto del Medio Oriente e Africa

Panoramica Competitiva

Il panorama competitivo del mercato dei preriscaldatori è caratterizzato dalla presenza di produttori di apparecchiature industriali affermati e aziende specializzate in ingegneria termica che competono su efficienza, affidabilità e capacità di personalizzazione. I principali attori si concentrano su preriscaldatori d’aria rigenerativi e tubolari progettati per la generazione di energia, petrolio & gas e applicazioni industriali pesanti. La competizione è guidata dalla differenziazione tecnologica, inclusi progetti di trasferimento di calore migliorati, materiali resistenti alla corrosione e sistemi progettati per ambienti ad alta temperatura e carichi di particelle. Le aziende rafforzano le loro posizioni attraverso contratti di fornitura a lungo termine, soluzioni di retrofit e servizi post-vendita completi che coprono manutenzione e ottimizzazione delle prestazioni. Collaborazioni strategiche con appaltatori EPC e sviluppatori di centrali elettriche consentono un coinvolgimento anticipato in progetti su larga scala. Inoltre, i produttori enfatizzano sempre più il monitoraggio digitale, la manutenzione predittiva e la riduzione dei costi del ciclo di vita per differenziare le offerte. Gli attori regionali competono su costi e supporto di servizio localizzato, in particolare nei mercati emergenti, intensificando la competizione sui prezzi mentre espandono la portata complessiva del mercato.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analisi dei Giocatori Chiave

- Alstom Power

- Andritz

- Aalborg Engineering

- Dongfang Electric

- Babcock & Wilcox

- Jiangsu Jinfeng Air Preheater

- Bharat Heavy Electricals

- Eisenmann

- Doosan Heavy Industries

- Five Group

Sviluppi Recenti

- A settembre 2025, ANDRITZ ha ottenuto un ordine per fornire un sistema di recupero chimico e generazione di vapore per Nippon Paper Industries a Ishinomaki, Giappone. Questo progetto include una nuova caldaia di recupero progettata per una produzione di vapore di 2.200 tds/giorno a condizioni di vapore di 8,3 MPa e 505 °C, integrando soluzioni avanzate di automazione e digitali (strumentazione e controllo per un’efficienza termica ottimizzata).

- A luglio 2025, ANDRITZ ha ricevuto un ordine dalla Chung Hwa Pulp Corporation (Taiwan) che include una caldaia di recupero da 1.400 tds/giorno con soluzioni avanzate di digitalizzazione e recupero a basso NOx, oltre a un impianto di lisciviazione delle ceneri con capacità di 108 t/d che migliora le superfici di recupero del calore e i controlli.

- Ad aprile 2025, Dongfang Electric (nel contesto del mercato dei dispositivi di potenza correlati) ha commissionato con successo un’unità caldaia ultra-supercritica da 700 MW presso la centrale elettrica Yunneng Honghe che integra tecnologia avanzata di generazione di vapore ad alta efficienza, un sistema chiave per il miglioramento del recupero del calore e l’integrazione del preriscaldatore in grandi impianti termici. La caldaia ha completato 168 ore di operazione di prova continua dimostrando alta affidabilità operativa e uniformità di combustione in condizioni ultra-supercritiche.

Copertura del Rapporto

Il rapporto di ricerca offre un’analisi approfondita basata su Tipo, Uso Finale, Canale di Distribuzione e Geografia. Dettaglia i principali attori del mercato, fornendo una panoramica delle loro attività, offerte di prodotti, investimenti, flussi di entrate e applicazioni chiave. Inoltre, il rapporto include approfondimenti sull’ambiente competitivo, analisi SWOT, tendenze attuali del mercato, nonché i principali fattori trainanti e vincoli. Inoltre, discute vari fattori che hanno guidato l’espansione del mercato negli ultimi anni. Il rapporto esplora anche le dinamiche del mercato, gli scenari normativi e i progressi tecnologici che stanno plasmando l’industria. Valuta l’impatto dei fattori esterni e dei cambiamenti economici globali sulla crescita del mercato. Infine, fornisce raccomandazioni strategiche per i nuovi entranti e le aziende consolidate per navigare nelle complessità del mercato.

Prospettive Future

- La domanda di preriscaldatori continuerà a crescere costantemente poiché le industrie danno priorità all’efficienza energetica e all’ottimizzazione del carburante.

- I preriscaldatori d’aria rigenerativi saranno adottati più ampiamente grazie alla maggiore efficienza termica e al design compatto.

- Il retrofit e la sostituzione dei sistemi di recupero del calore invecchiati rimarranno una fonte principale di domanda futura.

- La generazione di energia rimarrà il settore di uso finale più grande, supportato da aggiornamenti di efficienza e modernizzazione degli impianti.

- L’espansione della capacità industriale nelle economie emergenti rafforzerà la crescita del mercato a lungo termine.

- Materiali avanzati e design resistenti alla corrosione miglioreranno l’affidabilità operativa e la durata del sistema.

- L’integrazione del monitoraggio digitale e della manutenzione predittiva migliorerà la gestione delle prestazioni.

- Aumenterà la domanda di preriscaldatori personalizzati nei processi industriali complessi.

- Le normative ambientali rafforzeranno l’adozione di soluzioni di recupero del calore di scarto.

- La competizione si intensificherà man mano che i produttori regionali espandono le capacità e i giocatori globali si concentrano sui servizi di ciclo di vita.