Marknadsöversikt

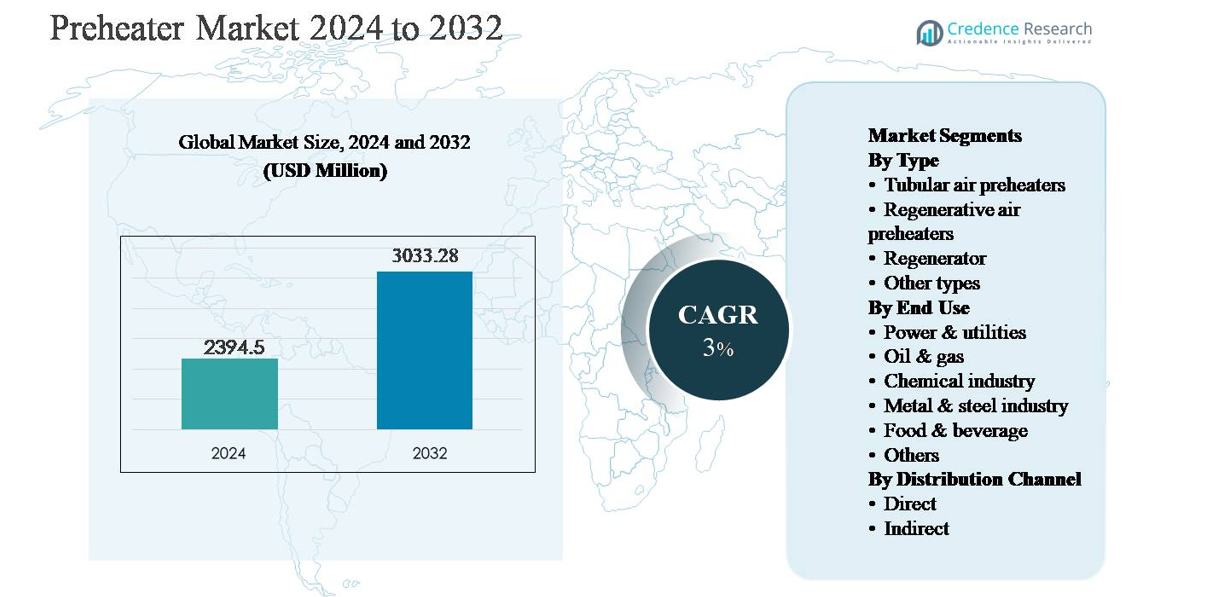

Förvärmarmarknaden värderades till 2 394,5 miljoner USD år 2024 och förväntas nå 3 033,28 miljoner USD år 2032, med en årlig tillväxttakt (CAGR) på 3 % under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2032 |

| Förvärmarmarknadens storlek 2024 |

2 394,5 miljoner USD |

| Förvärmarmarknad, CAGR |

3% |

| Förvärmarmarknadens storlek 2032 |

3 033,28 miljoner USD |

Förvärmarmarknaden leds av en blandning av globala ingenjörsjättar och regionalt starka tillverkare som konkurrerar om effektivitet, skala och projektgenomförande. Nyckelaktörer inkluderar Alstom Power, Andritz, Aalborg Engineering, Babcock & Wilcox, Bharat Heavy Electricals, Dongfang Electric, Doosan Heavy Industries, Eisenmann, Five Group och Jiangsu Jinfeng Air Preheater, med stark penetration inom kraftgenerering och tunga industriella tillämpningar. Dessa företag drar nytta av långvariga EPC-relationer, proprietära termiska designer och stora installerade baser som stöder efterfrågan på eftermontering. Asien-Stillahavsregionen är den ledande regionen och innehar cirka 34 % av den globala marknaden, drivet av omfattande kraftverkskapacitet och snabb industrialisering i Kina och Indien. Nordamerika följer med cirka 26 % marknadsandel, stödd av effektivitetsdrivna uppgraderingar och eftermonteringsprojekt.

Marknadsinsikter

- Förvärmarmarknaden värderades till 2 394,5 miljoner USD år 2024 och förväntas nå 3 033,28 miljoner USD år 2032, med en årlig tillväxttakt (CAGR) på 3 % under prognosperioden, stödd av stadig efterfrågan från kraftgenerering och energiintensiva industrier.

- Marknadstillväxten drivs främst av ett ökande fokus på energieffektivitet och återvinning av spillvärme, eftersom förvärmare minskar bränsleförbrukningen och förbättrar termisk prestanda i pannor, ugnar och ugnar inom kraft-, metall-, kemi- och olje- & gassektorer.

- Viktiga trender inkluderar växande användning av regenerativa luftförvärmare, som dominerar med cirka 42 % segmentandel, ökande eftermonteringsprojekt i åldrande anläggningar och integration av avancerade material och övervakningssystem för att förbättra hållbarhet och livscykelns effektivitet.

- Den konkurrensutsatta landskapet kännetecknas av globala ingenjörsaktörer och regionala tillverkare som konkurrerar om effektivitet, anpassning och eftermarknadstjänster, med stark närvaro i stora EPC-drivna kraft- och industriprojekt.

- Regionalt leder Asien-Stillahavsregionen med ~34 % marknadsandel, följt av Nordamerika med ~26 % och Europa med ~24 %, medan kraft & verktyg förblir det dominerande slutanvändningssegmentet med cirka 38 % andel.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marknadssegmenteringsanalys:

Efter typ:

Marknaden för förvärmare efter typ leds av regenerativa luftförvärmare, som står för uppskattningsvis cirka 42% marknadsandel, drivet av deras överlägsna termiska effektivitet och förmåga att återvinna spillvärme i storskaliga industriella operationer. Dessa system används i stor utsträckning i kraftverk och tunga industrier på grund av deras kompakta design och minskad bränsleförbrukning. Rörformiga luftförvärmare följer, stödda av enklare konstruktion och lägre underhållskrav, särskilt i mindre installationer. Regeneratorer hittar nischapplikationer i högtemperaturprocesser, medan andra typer tjänar specialiserade industriella värmebehov.

- Till exempel används Ljungström regenerativ luftförvärmare i en 500 MW nyttoboiler och innehåller dubbla rotorsegment, var och en med en rotordiameter på ~11,4 meter och hanterar gasflödeshastigheter på ~610 000 Nm³/timme på både rökgas- och förbränningsluftsidorna, och förvärmer inkommande luft från ~50 °C till ~324 °C före förbränning, en konfiguration som används i stor utsträckning i globala kolkraftverk för att maximera värmeåtervinning i högkapacitetstjänst.

Efter Slutanvändning:

Segmentet kraft & verktyg dominerar, med cirka 38% av den totala marknaden, stödd av omfattande användning av förvärmare i kol-, gas- och biomasseeldade kraftverk för att förbättra boiler effektivitet och minska utsläpp. Stränga energieffektivitetsregleringar och behovet av att optimera bränsleanvändning fortsätter att driva adoptionen. Segmenten olja & gas och kemisk industri representerar stark sekundär efterfrågan, stödd av krav på processvärmeåtervinning. Metall- & stålindustrin förlitar sig på förvärmare för ugnar och kalkugnar, medan livsmedel & dryck och andra industrier antar kompakta system för kontrollerade termiska processer.

- Till exempel har Babcock & Wilcox levererat regenerativa luftförvärmare för stora pulveriserade kolpannor där en enda enhet betjänar pannor med en kapacitet över 600 MW, med luftförvärmare som hanterar rökgasflödeshastigheter över 500 000 Nm³/h och ökar förbränningslufttemperaturer från under 60 °C till över 300 °C före brännarna, vilket direkt stödjer högre boiler värmeutnyttjande.

Efter Distributionskanal:

Den direkta distributionskanalen är den dominerande undersegmentet, med nästan 65% av marknadsandelen, drivet av stora industriella köpare som föredrar direkt engagemang med tillverkare för skräddarsydda designer, teknisk integration och eftermarknadsservice. Direktförsäljning möjliggör också för leverantörer att delta tidigt i anläggningsdesign och ombyggnadsprojekt, vilket stärker långsiktiga kontrakt. Den indirekta kanalen, inklusive distributörer och systemintegratörer, stödjer små och medelstora slutanvändare genom att erbjuda standardiserade produkter med kortare ledtider. Tillväxten i indirekt försäljning stöds av industriell expansion på tillväxtmarknader och decentraliserade tillverkningsanläggningar.

Viktiga Tillväxtdrivare

Ökad Efterfrågan på Energieffektivitet och Spillvärmeåtervinning

Ökat fokus på energieffektivitet inom industriella operationer är en primär drivkraft för förvärmarmarknaden. Industrier som kraftproduktion, metaller, kemikalier och olja & gas använder i allt högre grad förvärmare för att återvinna spillvärme från rökgaser och processexhaustströmmar, vilket minskar bränsleförbrukning och driftskostnader. Förvärmare förbättrar den övergripande termiska effektiviteten hos pannor, ugnar och kalkugnar, vilket gör det möjligt för anläggningar att uppnå högre produktion med lägre energiinmatning. Denna effektivitetsdrivna adoption stöds ytterligare av företagens dekarboniseringsmål, där optimering av värmeutnyttjande ofta är en av de mest kostnadseffektiva vägarna till utsläppsminskning. Eftersom bränslepriserna förblir volatila prioriterar slutanvändare teknologier som levererar förutsägbara energibesparingar, vilket gör förvärmare till en kritisk komponent i moderna industriella värmehanteringssystem.

- “Till exempel integrerar Siemens Energy värmeåtervinningsånggeneratorer (HRSGs) inom kraftverk med kombicykel där värmeåtervinningsånggeneratorer hanterar avgastemperaturer upp till 620 °C (eller högre) från gasturbiner med en effekt över 300 MW, och överför känslig värme till nedströms ångsystem för att generera ytterligare elektricitet via en ångturbin och förbättra den totala värmeanvändningen i anläggningen.”

Expansion av kraftgenerering och tung industriell infrastruktur

Fortsatt expansion och modernisering av kraftgenereringskapacitet driver efterfrågan på förvärmare betydligt. Termiska kraftverk, inklusive anläggningar baserade på kol, gas och biomassa, förlitar sig på luftförvärmare för att förbättra pannans prestanda och minska specifik bränsleförbrukning. Parallellt upprätthåller tillväxten inom tunga industrier som stål, cement, petrokemikalier och raffinering efterfrågan på högkapacitetsförvärmningssystem som används i ugnar och reaktorer. Framväxande ekonomier som investerar i industriell infrastruktur och kapacitetstillägg påskyndar ytterligare installationer, särskilt för regenerativa och rörformiga luftförvärmare. Retrofitprojekt i åldrande anläggningar bidrar också till en stadig efterfrågan, då operatörer uppgraderar äldre system för att förbättra effektivitet, tillförlitlighet och efterlevnad av nyare driftstandarder.

- Till exempel har Doosan Enerbility levererat rörformiga luftförvärmare för ultrasuperkritiska kolkraftverk designade för huvudångtemperaturer runt 600 °C och pannångflödeshastigheter över 2 000 t/h, vilket stöder storskaliga baskraftgenereringsprojekt.

Strikta miljö- och utsläppsregler

Miljöregler som syftar till att minska utsläpp och energibesparing stöder starkt antagandet av förvärmare. Regeringar och tillsynsmyndigheter kräver i allt högre grad lägre koldioxidintensitet och förbättrad effektivitet i industriella verksamheter, särskilt inom kraft- och tung tillverkningssektorer. Förvärmare hjälper till att minska växthusgasutsläpp indirekt genom att sänka bränslebehovet och förbättra förbränningseffektiviteten. I många regioner kräver efterlevnad av utsläppsnormer integrerade värmeåtervinningslösningar, vilket positionerar förvärmare som möjliggörande teknologier snarare än valfria uppgraderingar. När regleringsgranskningen intensifieras prioriterar industrier beprövade, skalbara lösningar som ger mätbara effektivitetsvinster, vilket förstärker den fortsatta efterfrågan på avancerade förvärmarsystem.

Viktiga trender och möjligheter

Teknologiska framsteg och designoptimering

Pågående framsteg inom förvärmardesign erbjuder betydande tillväxtmöjligheter. Tillverkare fokuserar på kompakta konfigurationer, förbättrade värmeöverföringsmaterial, korrosionsbeständiga beläggningar och optimerade flödesgeometrier för att förbättra hållbarhet och effektivitet. Digital övervakning och underhåll baserat på tillstånd integreras i allt högre grad, vilket gör det möjligt för operatörer att spåra prestanda, förutsäga beläggning och minska stilleståndstid. Dessa innovationer utökar den adresserbara marknaden genom att göra förvärmare lämpliga för ett bredare spektrum av driftsförhållanden, inklusive högtemperatur- och korrosiva miljöer. Teknologidriven differentiering gör det också möjligt för leverantörer att erbjuda mervärdeslösningar utöver standardutrustningsleverans.

- Till exempel har Howden konstruerat kompakta regenerativa luftförvärmare med högdensitetsvärmeöverföringskorgar tillverkade av corten och emaljbelagda stållegeringar, vilket möjliggör kontinuerlig drift vid rökgasinloppstemperaturer på upp till 400 °C samtidigt som den totala utrustningsytan minskas i ombyggda panninstallationer där kanalutrymmet är begränsat.

Tillväxt inom Retrofit och Eftermarknadstjänster

Att uppgradera befintliga industrifaciliteter med moderna förvärmarsystem är en viktig möjlighet, särskilt på mogna marknader med åldrande infrastruktur. Många anläggningar använder föråldrad eller ineffektiv värmeåtervinningsutrustning, vilket skapar en stark efterfrågan på uppgraderingar som ger snabba effektivitetsvinster utan större processomdesign. Vid sidan av ombyggnader ökar eftermarknadstjänster som underhåll, prestandaoptimering och komponentbyte i betydelse. Denna förändring stöder återkommande intäktsmodeller för leverantörer och stärker långsiktiga kundrelationer, särskilt inom energiintensiva industrier.

- Till exempel genomför Bharat Heavy Electricals Limited (BHEL) livsförlängnings- och moderniseringsprogram för luftförvärmare installerade i indiska termiska kraftverk, där rörformiga och regenerativa enheter renoveras för att hantera rökgasinloppstemperaturer på upp till 400 °C under kontinuerlig baslastdrift.

Viktiga Utmaningar

Höga Initiala Kapitalkostnader och Installationskomplexitet

Trots långsiktiga effektivitetsfördelar kvarstår höga initiala kostnader som en betydande utmaning för förvärmaradoption. Storskaliga regenerativa och anpassade förvärmarsystem kräver betydande kapitalinvesteringar, specialiserad ingenjörskonst och komplexa installationsprocedurer. För små och medelstora industrioperatörer kan dessa kostnader försena investeringsbeslut, särskilt på priskänsliga marknader. Installationen kräver ofta planerade avstängningar, vilket kan störa produktionsscheman och lägga till indirekta kostnader. Dessa faktorer kan begränsa kortsiktig adoption, särskilt där energipriser är subventionerade eller effektivitetsincitament är svaga.

Driftsproblem Relaterade till Beläggning och Underhåll

Förvärmare som arbetar i tuffa industriella miljöer står inför utmaningar relaterade till beläggning, korrosion och termisk stress. Ackumulering av aska, damm eller korrosiva föreningar kan försämra värmeöverföringseffektiviteten och öka tryckfall, vilket leder till högre underhållskrav. Otillräckligt underhåll kan resultera i oplanerade driftstopp och minskad systemlivslängd. Att hantera dessa driftsrisker kräver kvalificerad personal och regelbunden service, vilket kan öka den totala ägandekostnaden. Att adressera tillförlitlighetsproblem är avgörande för bredare adoption, särskilt inom kontinuerliga processindustrier.

Regional Analys

Nordamerika:

Nordamerika står för cirka 26 % av den globala förvärmarmarknaden, stödd av en stark installerad bas av kraftgenereringstillgångar och energiintensiva industrier. Regionen drar nytta av kontinuerliga ombyggnads- och effektivitetsuppgraderingsprojekt över termiska kraftverk, raffinaderier och kemiska anläggningar. Stränga miljöregler och företagsmål för koldioxidminskning driver adoptionen av avancerade luftförvärmare och system för återvinning av spillvärme. USA leder den regionala efterfrågan på grund av storskaliga industriella verksamheter och pågående investeringar i förbättringar av pannverkningsgrad, medan Kanada bidrar genom uppgraderingar i oljesandsbearbetning och nyttighetsinfrastruktur.

Europa:

Europa står för nästan 24% av den globala förvärmarmarknaden, drivet av strikta energieffektivitetsdirektiv och utsläppsregleringar. Industriverksamheter inom kraftproduktion, metall, cement och kemikalier använder i allt högre grad förvärmare för att uppfylla koldioxidreduktionsmål och stigande energikostnader. Länder som Tyskland, Storbritannien, Frankrike och Italien betonar modernisering av befintliga anläggningar snarare än nya projekt, vilket stödjer en stadig efterfrågan på uppgraderingar. Avancerade regenerativa luftförvärmare är allmänt antagna på grund av deras högre effektivitet och kompakta format. Regionens starka fokus på hållbarhet och cirkulär energianvändning fortsätter att stärka långsiktig marknadstillväxt.

Asien-Stillahavsområdet:

Asien-Stillahavsområdet dominerar den globala förvärmarmarknaden med en uppskattad marknadsandel på 34%, drivet av snabb industrialisering och utökad kraftproduktionskapacitet. Kina och Indien leder efterfrågan på grund av ett stort antal kol- och gasbaserade kraftverk, stålverk och kemiska komplex. Pågående investeringar i industriell infrastruktur och kapacitetsutbyggnad stödjer stark upptagning av tubulära och regenerativa luftförvärmare. Sydostasiatiska länder bidrar också genom nya tillverkningsanläggningar och energiprojekt. Även om miljöregler varierar mellan länder, accelererar stigande bränslekostnader och medvetenhet om effektivitet antagandet av värmeåtervinningstekniker i hela regionen.

Latinamerika:

Latinamerika representerar cirka 9% av den globala förvärmarmarknaden, stödd av tillväxt inom kraftproduktion, olje- och gasraffinering och metallbearbetning. Brasilien och Mexiko är de främsta bidragsgivarna, drivet av termiska kraftverk, petrokemiska verksamheter och initiativ för industriell modernisering. Efterfrågan är i stor utsträckning projektbaserad, med fokus på kostnadseffektiva tubulära luftförvärmare och selektiva regenerativa system för stora installationer. Även om det regulatoriska trycket är lägre jämfört med Europa och Nordamerika, förblir förbättrad energieffektivitet och minskade driftskostnader viktiga drivkrafter för antagande. Gradvis industriell återhämtning förväntas upprätthålla måttlig marknadstillväxt.

Mellanöstern & Afrika:

Regionen Mellanöstern & Afrika står för cirka 7% av den globala förvärmarmarknaden, ledd av efterfrågan från olje- och gasbearbetning, petrokemikalier och kraftproduktion. Gulfstaterna driver regional tillväxt genom storskaliga raffinaderiexpansioner och gaseldade kraftverk, där förvärmare förbättrar bränsleeffektivitet och processpålitlighet. I Afrika är antagandet mer begränsat men växer stadigt med investeringar i kraftinfrastruktur och gruvverksamhet. Marknaden föredrar robusta, lågt underhållsdesignade system som är lämpliga för krävande driftmiljöer. Långsiktig tillväxt stöds av industriell diversifiering och initiativ för energioptimering.

Marknadssegmenteringar:

Efter Typ

- Tubulära luftförvärmare

- Regenerativa luftförvärmare

- Regenerator

- Andra typer

Efter Slutanvändning

- Kraft & verktyg

- Olja & gas

- Kemisk industri

- Metall & stålindustri

- Mat & dryck

- Övriga

Efter Distributionskanal

Efter Geografi

- Nordamerika

- Europa

- Tyskland

- Frankrike

- Storbritannien

- Italien

- Spanien

- Resten av Europa

- Asien och Stillahavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydostasien

- Resten av Asien och Stillahavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten av Latinamerika

- Mellanöstern & Afrika

- GCC-länder

- Sydafrika

- Resten av Mellanöstern och Afrika

Konkurrenslandskap

Konkurrenslandskapet för förvärmarmarknaden kännetecknas av närvaron av etablerade tillverkare av industriell utrustning och specialiserade termiska ingenjörsföretag som tävlar om effektivitet, tillförlitlighet och anpassningsförmåga. Ledande aktörer fokuserar på regenerativa och rörformiga luftförvärmare utformade för kraftproduktion, olje- och gasindustrin samt tunga industriella tillämpningar. Konkurrensen drivs av teknologisk differentiering, inklusive förbättrade värmeöverföringsdesigner, korrosionsbeständiga material och system konstruerade för högtemperatur- och partikelfyllda miljöer. Företag stärker sina positioner genom långsiktiga leveranskontrakt, ombyggnadslösningar och omfattande eftermarknadstjänster som täcker underhåll och prestandaoptimering. Strategiska samarbeten med EPC-entreprenörer och kraftverksutvecklare möjliggör tidigt engagemang i storskaliga projekt. Dessutom betonar tillverkare i allt högre grad digital övervakning, prediktivt underhåll och livscykelkostnadsreduktion för att särskilja sina erbjudanden. Regionala aktörer konkurrerar om kostnad och lokaliserat tjänstestöd, särskilt på tillväxtmarknader, vilket intensifierar priskonkurrensen samtidigt som den totala marknadsräckvidden utökas.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nyckelspelaranalys

- Alstom Power

- Andritz

- Aalborg Engineering

- Dongfang Electric

- Babcock & Wilcox

- Jiangsu Jinfeng Air Preheater

- Bharat Heavy Electricals

- Eisenmann

- Doosan Heavy Industries

- Five Group

Senaste utvecklingen

- I september 2025 säkrade ANDRITZ en order för att leverera ett kemiskt återvinnings- och ånggenereringssystem till Nippon Paper Industries i Ishinomaki, Japan. Detta projekt inkluderar en ny återvinningspanna designad för 2 200 tds/dag ångproduktion vid ångförhållanden på 8,3 MPa och 505 °C, med integrerade avancerade automations- och digitala lösningar (instrumentering och kontroll för optimerad termisk effektivitet).

- I juli 2025 fick ANDRITZ en order från Chung Hwa Pulp Corporation (Taiwan) som inkluderar en 1 400 tds/dag återvinningspanna med avancerad digitalisering och låg-NOx återvinningslösningar, samt en asklakningsanläggning med 108 t/d kapacitet som förbättrar värmeåtervinningsytor och kontroller.

- I april 2025 tog Dongfang Electric (relaterad till kraftutrustningsmarknadens kontext) framgångsrikt i drift en 700 MW ultra-superkritisk pannsenhet vid Yunneng Honghe Power Plant som integrerar avancerad högpresterande ånggenereringsteknik, ett nyckelsystem för förbättrad värmeåtervinning och förvärmareintegration i stora termiska anläggningar. Pannan genomförde 168 timmars kontinuerlig provdrift och visade hög operativ tillförlitlighet och förbränningsjämnhet under ultra-superkritiska förhållanden.

Rapporttäckning

Forskningsrapporten erbjuder en djupgående analys baserad på Typ, Slutanvändning, Distributionskanal och Geografi. Den beskriver ledande marknadsaktörer och ger en översikt över deras verksamhet, produktsortiment, investeringar, intäktsströmmar och nyckeltillämpningar. Dessutom inkluderar rapporten insikter om den konkurrensutsatta miljön, SWOT-analys, aktuella marknadstrender samt de primära drivkrafterna och begränsningarna. Vidare diskuteras olika faktorer som har drivit marknadsexpansionen de senaste åren. Rapporten utforskar också marknadsdynamik, regulatoriska scenarier och teknologiska framsteg som formar industrin. Den bedömer påverkan av externa faktorer och globala ekonomiska förändringar på marknadstillväxten. Slutligen ger den strategiska rekommendationer för nya aktörer och etablerade företag för att navigera i marknadens komplexitet.

Framtidsutsikter

- Efterfrågan på förvärmare kommer att fortsätta växa stadigt när industrier prioriterar energieffektivitet och bränsleoptimering.

- Regenerativa luftförvärmare kommer att få bredare användning tack vare högre termisk effektivitet och kompakt design.

- Ombyggnad och utbyte av åldrande värmeåtervinningssystem kommer att förbli en stor källa till framtida efterfrågan.

- Kraftgenerering kommer att förbli den största slutanvändarsektorn, stödd av effektivitetsuppgraderingar och modernisering av anläggningar.

- Expansion av industriell kapacitet i framväxande ekonomier kommer att stärka långsiktig marknadstillväxt.

- Avancerade material och korrosionsbeständiga konstruktioner kommer att förbättra driftstillförlitligheten och systemets livslängd.

- Integration av digital övervakning och prediktivt underhåll kommer att förbättra prestationshanteringen.

- Efterfrågan på skräddarsydda förvärmare kommer att öka i komplexa industriella processer.

- Miljöregleringar kommer att stärka antagandet av lösningar för återvinning av spillvärme.

- Konkurrensen kommer att intensifieras när regionala tillverkare utökar sina kapaciteter och globala aktörer fokuserar på livscykeltjänster.