نظرة عامة على السوق

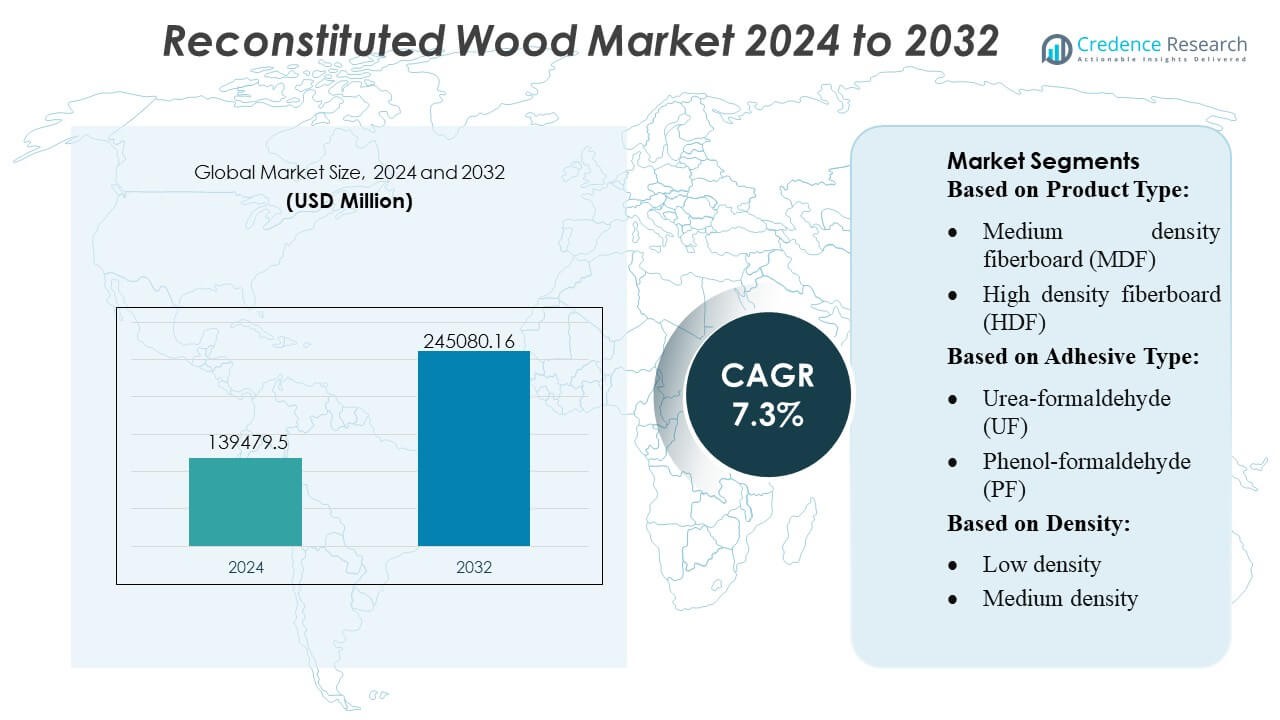

تم تقدير حجم سوق الخشب المعاد تشكيله بقيمة 139479.5 مليون دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 245080.16 مليون دولار أمريكي بحلول عام 2032، بمعدل نمو سنوي مركب يبلغ 7.3% خلال فترة التوقعات.

| صفة التقرير |

التفاصيل |

| الفترة التاريخية |

2020-2023 |

| السنة الأساسية |

2024 |

| فترة التوقعات |

2025-2032 |

| حجم سوق الخشب المعاد تشكيله 2024 |

139479.5 مليون دولار أمريكي |

| سوق الخشب المعاد تشكيله، معدل النمو السنوي المركب |

7.3% |

| حجم سوق الخشب المعاد تشكيله 2032 |

245080.16 مليون دولار أمريكي |

يتشكل سوق الخشب المعاد تشكيله من مجموعة متنوعة من المصنعين الذين يتنافسون من خلال التقدم في الألواح الهندسية، وممارسات المصادر المستدامة، وتقنيات المعالجة عالية الدقة. تركز الشركات الرائدة على توسيع القدرة الإنتاجية، وتحسين أنظمة اللصق، وتوريد مواد عالية الأداء ومتسقة لصناعات البناء والأثاث والتصميم الداخلي. تركز الاستراتيجيات التنافسية بشكل متزايد على المنتجات منخفضة الانبعاثات، والتصنيع الرقمي، وقدرات التخصيص لتلبية المتطلبات التنظيمية والمعمارية المتطورة. تقود منطقة آسيا والمحيط الهادئ السوق العالمية بحصة دقيقة تبلغ 38%، مدعومة بالتطور الحضري السريع، والنشاط القوي لتصدير الأثاث، ومجموعات التصنيع الكبيرة التي تمكن من إنتاج الألواح بتكلفة فعالة وحجم كبير.

رؤى السوق

- تم تقدير سوق الخشب المعاد تشكيله بقيمة 139,479.5 مليون دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 245,080.16 مليون دولار أمريكي بحلول عام 2032، مسجلاً معدل نمو سنوي مركب يبلغ 7.3% خلال فترة التوقعات.

- ينمو الطلب مع تفضيل الألواح الهندسية في البناء وتصنيع الأثاث، مدعومًا بممارسات المصادر المستدامة والتقدم في تقنيات اللصق منخفضة الانبعاثات.

- تسلط اتجاهات السوق الضوء على التبني السريع للتصنيع الرقمي، والاستخدام المتزايد للمواد اللاصقة الحيوية، وتوسيع إنتاج MDF وOSB، حيث يحتفظ MDF بحصة مهيمنة بسبب تعدد استخداماته.

- تزداد حدة المنافسة مع تعزيز المصنعين للقدرة، وتحسين كفاءة المعالجة، والتركيز على تقديم حلول ألواح عالية الأداء وقابلة للتخصيص مع معالجة تحديات الامتثال للانبعاثات.

- تقود منطقة آسيا والمحيط الهادئ بحصة 38%، تليها أمريكا الشمالية وأوروبا، مدعومة بمجموعات تصنيع قوية؛ حسب القطاع، يحتفظ MDF بأكبر حصة، مدفوعًا بالطلب المستمر في التطبيقات الداخلية.

تحليل تقسيم السوق:

حسب نوع المنتج

يسيطر اللوح الحبيبي على سوق الخشب المعاد تشكيله بحصة تقدر بـ 32-34%، مدعومًا بكفاءته من حيث التكلفة، وتوافره الواسع، وملاءمته للأثاث والخزائن والبناء الداخلي. يدفع اعتماده القوي في الأثاث الجاهز للتجميع والإسكان المعياري الطلب المستمر. يتبع MDF عن كثب، مستفيدًا من تشطيب السطح الفائق وتوافقه مع الصفائح والقشور. يحافظ OSB والخشب الرقائقي على استخدام قوي في التطبيقات الهيكلية، بينما يكتسب CLT وLVL زخمًا في بناء الأخشاب الضخمة بسبب الاهتمام المتزايد بمواد البناء منخفضة الكربون والاستقرار البعدي المحسن عبر المشاريع متعددة الطوابق.

- على سبيل المثال، يوفر مستشعر PM2.5 من سلسلة HPM من Honeywell نطاق كشف يصل إلى 1,000 ميكروغرام/متر مكعب. يوفر المستشعر دقة عالية تبلغ ±15% (لتركيزات PM2.5 التي تزيد عن 100 ميكروغرام/متر مكعب أو ±15 ميكروغرام/متر مكعب للتركيزات من 0 إلى 100 ميكروغرام/متر مكعب) وهو مصمم ليعمل لمدة تصل إلى 10 سنوات من الاستخدام المتقطع (حوالي 20,000 ساعة من الاستخدام المستمر).

حسب نوع اللاصق

تحتل لواصق اليوريا فورمالدهايد (UF) المركز الأول بحصة تقدر بـ 40-42%، مدفوعة بتكلفتها المنخفضة، وسرعة زمن التجفيف، والاستخدام الواسع في تصنيع اللوح الحبيبي وMDF. يضمن أداؤها القوي في الربط في المنتجات الداخلية استمرار هيمنتها عبر التطبيقات ذات الحجم الكبير. تسجل لواصق MDI اعتمادًا متزايدًا في OSB والألواح الهيكلية الهندسية بسبب مقاومتها العالية للرطوبة وقوتها الميكانيكية الفائقة. تكتسب اللواصق المستندة إلى المواد الحيوية زخمًا مع تعزيز تفويضات الاستدامة، مما يدفع المصنعين للاستثمار في كيميائيات خالية من الفورمالدهايد للمنتجات اللوحية الممتازة والمتوافقة بيئيًا.

- على سبيل المثال، يدعم منصة الحياة الذكية U+ من Haier التكامل مع أكثر من 20,000 نموذج جهاز إنترنت الأشياء ويتصل بأكثر من 1,000 شريك خدمة معتمد، مما يسهل دمج الأثاث الذكي في بيئات البناء الجديدة.

حسب الكثافة

تمثل المنتجات متوسطة الكثافة الحصة السوقية الأكبر بنسبة تقارب 45-47%، مدعومة بخصائصها المتوازنة بين القوة والوزن التي تلبي متطلبات الأثاث، والتكسية الداخلية، وتطبيقات البناء غير الهيكلية. يفضل المصنعون هذه الفئة بسبب تنوعها في التشغيل، وإنهاء السطح، وأداء التصفيح. تزداد الطلبات على الأنواع عالية الكثافة في ركائز الأرضيات، والتغليف الصناعي، والألواح الثقيلة التي تتطلب قدرة تحمل محسنة. تواصل الألواح منخفضة الكثافة خدمة التطبيقات المتخصصة مثل نوى العزل والأثاث الخفيف الوزن، رغم أن نموها يظل أبطأ بسبب محدودية ملاءمتها الهيكلية.

محركات النمو الرئيسية

- توسع البناء وتصنيع الأثاث

يعزز النمو في البناء السكني والتجاري بشكل كبير الطلب على الخشب المعاد تكوينه، مدفوعًا بتجانس المادة، وكفاءتها من حيث التكلفة، وتنوع تصميمها. يعتمد المصنعون بشكل متزايد على MDF، واللوح الحبيبي، وOSB كبدائل للخشب الصلب لدعم الإنتاج القابل للتوسع في الأثاث، والخزائن، والتطبيقات الداخلية. يعزز التحضر المتزايد والتطور السريع للبنية التحتية في منطقة آسيا والمحيط الهادئ من الاستيعاب، بينما تعزز الخصائص الميكانيكية المواتية للخشب الهندسي واستقراره الأبعادي ملاءمته لبيئات التصنيع ذات الحجم الكبير عبر الأسواق العالمية.

- على سبيل المثال، أفادت شركة Martela بإعادة تجديد وبيع حوالي 23,700 قطعة من الأثاث المستخدم من خلال سلسلة Martela Outlet في عام 2023، مما يدمج مبادئ الاقتصاد الدائري في عروضها الداخلية.

- تزايد التفضيل للبدائل المستدامة والخشب المصنع

تشجع الالتزامات المتزايدة بالاستدامة الصناعات على التحول نحو الألواح الخشبية التي تحسن استخدام المواد الخام وتقلل من النفايات البيئية. يدعم الخشب المعاد تكوينه الدائرية من خلال استخدام الرقائق والألياف والقشور التي كانت ستُهدر، مما يتماشى بشكل جيد مع شهادات البناء الأخضر. يزداد الطلب بشكل أكبر مع الضغوط التنظيمية التي تحد من إزالة الغابات وتعزز المواد اللاصقة منخفضة الانبعاثات والمتوافقة مع الفورمالديهايد. يستفيد السوق من التركيز المتزايد على المواد المتجددة وتحسين كفاءة الموارد عبر سلاسل القيمة في البناء والتغليف والأثاث.

- على سبيل المثال، قامت شركة Natuzzi بإطلاق وتنفيذ برنامج “Factory 4.0″، في البداية في مصنع تجريبي واحد في إيطاليا، مع خطط لتوسيعه إلى مصانع أخرى عالميًا.

- التطورات في تكنولوجيا الراتنج وعمليات التصنيع

تعزز الابتكارات في كيمياء الراتنج، بما في ذلك المواد اللاصقة منخفضة المركبات العضوية المتطايرة، والروابط MDI، والتركيبات الحيوية، من قوة الألواح ومقاومتها للرطوبة واستقرارها الحراري. توسع هذه التطورات الإمكانيات التطبيقية في الأرضيات والألواح الهيكلية والديكورات الداخلية عالية الأداء. تعمل عمليات الضغط الآلي وتكرير الألياف بدقة وخطوط الإنتاج المستمرة على تحسين الإنتاجية والاتساق، مما يمكن المصنعين من تقديم ألواح عالية الجودة بتكاليف تنافسية. يعزز تطور مراقبة الجودة الرقمية وأنظمة التجفيف المحسنة من موثوقية المنتج ويدفع التبني في الصناعات ذات المواصفات العالية.

الاتجاهات والفرص الرئيسية

1. تزايد انتشار الأخشاب الجماعية والبناء المسبق

يخلق صعود أنظمة البناء المعيارية والمسبقة فرصًا جديدة لـ CLT وLVL وOSB نظرًا لقدرتها العالية على التحمل وسهولة التصنيع وتقليل جداول البناء. تضع قدرة الأخشاب الجماعية على خفض البصمة الكربونية كعنصر أساسي في العمارة المستدامة الحديثة. مع ترويج الحكومات للبنية التحتية الخضراء والمواد منخفضة الكربون، يتسارع التبني عبر المباني متوسطة الارتفاع والمرافق التعليمية والهياكل التجارية، مما يفتح فرصًا كبيرة لمصنعي الألواح الخشبية المصنعة.

- على سبيل المثال، أطلقت شركة La-Z-Boy مكونًا جديدًا لتكوين المنتجات ثلاثية الأبعاد ومنصة “WebAR OnDemand™” التي تدعم أكثر من 29 مليون تكوين مميز للأثاث، وأدى هذا التحول إلى الواقع المعزز المستند إلى الويب إلى زيادة بنسبة 150% في استخدام جلسات الواقع المعزز مقارنة بالإصدار السابق المستند إلى التطبيق.

2. زيادة استخدام المواد اللاصقة الحيوية والمنتجات منخفضة الانبعاثات

تشجع الضغوط التنظيمية على انبعاثات الفورمالديهايد على التبني السريع للروابط الصديقة للبيئة والألواح المتوافقة مع E0/E1. تكتسب المواد اللاصقة الحيوية المستمدة من اللجنين أو التانين أو الصويا أو النشا زخمًا حيث يسعى المصنعون إلى بدائل مستدامة دون التضحية بالقوة أو مقاومة الرطوبة. تتوسع الفرص مع البناء المعتمد على البيئة، والعلامات التجارية للأثاث الواعية بيئيًا، والمستهلكين المدركين للبيئة الذين يفضلون المواد منخفضة الانبعاثات والقابلة لإعادة التدوير. يضع هذا الاتجاه المنتجات الخشبية المصنعة المحسنة بيئيًا كخيارات مفضلة في التطبيقات الداخلية والمعمارية الفاخرة.

- على سبيل المثال، تدير شركة Ethan Allen Interiors Inc. منصة تصميم داخلي رقمية تضم حوالي 1,500 مصمم محترف. تتضمن المنصة أيضًا مخطط غرفة ثلاثي الأبعاد وأدوات أخرى تتيح للعملاء تصور آلاف المنتجات من الأثاث والديكور.

3. التحول الرقمي وتطورات التصنيع الذكي

تُمكّن تقنيات الصناعة 4.0—مثل الكشف التلقائي عن العيوب، والتحكم في الرطوبة في الوقت الحقيقي، وتحسين الضغط المتقدم—المنتجين من تحقيق عوائد أعلى، وتقليل الهدر، وتحسين اتساق الجودة. تعزز منصات سلسلة التوريد الرقمية التنبؤ، وتخطيط المخزون، وتتبع الأصول للموزعين ومصنعي الأثاث الأصليين. مع استثمار المصنعين في الروبوتات، وتحليل البيانات، وأنظمة الإنتاج المعززة بالذكاء الاصطناعي، يكتسب القطاع مزايا في الكفاءة وفرصًا لتقديم تنسيقات ألواح مخصصة تلبي مواصفات العملاء المتطورة.

التحديات الرئيسية

1. قيود توريد المواد الخام وتقلب أسعار الأخشاب

تشكل التقلبات في توفر ألياف الخشب، الناتجة عن قيود القطع، واللوائح البيئية، والاضطرابات المتعلقة بالمناخ، تحديات كبيرة لمصنعي الألواح. يؤدي الطلب العالمي المتزايد على اللب والكتلة الحيوية والخشب إلى زيادة المنافسة على المواد الخام، مما يؤدي إلى عدم استقرار التكاليف. تؤثر هذه الضغوط على الهوامش ويمكن أن تعطل جداول الإنتاج، خاصة للمصنعين الذين يعتمدون على أنواع معينة من الخشب. يظل ضمان أمان الألياف على المدى الطويل وتنويع استراتيجيات التوريد أمرًا حاسمًا للحفاظ على سلاسل التوريد المستقرة.

2. الامتثال للانبعاثات والقيود التقنية في تطبيقات معينة

على الرغم من التحسينات، لا تزال بعض منتجات الخشب المعاد تشكيلها تواجه تحديات في تلبية معايير الانبعاثات الصارمة، ومتطلبات مقاومة الرطوبة، ومعايير الأداء الهيكلي في البيئات ذات الأحمال الثقيلة أو المعرضة للرطوبة. ترفع لوائح الفورمالديهايد تكاليف الإنتاج وتتطلب تغييرات مستمرة في الصياغة. بالإضافة إلى ذلك، قد تواجه الألواح الهندسية قيودًا في المتانة مقارنة بالخشب الصلب في التطبيقات الخارجية أو ذات التأثير العالي. يجب على المصنعين الاستثمار في البحث والتطوير للتغلب على القيود التقنية وضمان الامتثال للمعايير العالمية المتطورة للبناء وجودة الهواء الداخلي.

التحليل الإقليمي

أمريكا الشمالية

تحتل أمريكا الشمالية موقعًا قويًا في سوق الخشب المعاد تشكيله بحصة تقدر بـ 32%، مدعومة بصناعات البناء والتجديد وتصنيع الأثاث الناضجة. يرتفع الطلب مع تبني البنائين بشكل متزايد للألواح الليفية متوسطة الكثافة (MDF) وألواح الجدائل الموجهة (OSB) والخشب الرقائقي للتطبيقات الهيكلية والداخلية بسبب متانتها واستقرارها البعدي وكفاءتها من حيث التكلفة. يعزز النمو الشهادات الخضراء للبناء والاستثمار المستمر في بناء الأخشاب الضخمة عبر الولايات المتحدة وكندا. يعزز الانتشار القوي لتجارة تحسين المنازل بالتجزئة، إلى جانب سلاسل التوريد القوية والتقنيات الإنتاجية المتقدمة، الميزة التنافسية للمنطقة.

أوروبا

تمثل أوروبا حوالي 28% من السوق، مدفوعة باللوائح الصارمة للانبعاثات، واعتماد عالي لمواد البناء المستدامة، وقدرات تكنولوجية قوية بين منتجي الخشب الهندسي. يستمر الطلب على الألواح الليفية متوسطة الكثافة (MDF) واللوح الحبيبي والخرسانة الخلوية المتقاطعة (CLT) في الارتفاع مع تعزيز سياسات الاتحاد الأوروبي للمواد منخفضة الكربون، واستخدام الموارد الدائرية، وممارسات البناء المعتمدة بيئيًا. تقود ألمانيا والنمسا والدول الاسكندنافية اعتماد الخرسانة الخلوية المتقاطعة، بينما توسع أوروبا الشرقية قدرة تصنيع الألواح. يدعم النمو أيضًا التقنيات اللاصقة المتقدمة والقبول الواسع لأنظمة البناء الموفرة للطاقة، مما يضع أوروبا بين الأسواق الأكثر ابتكارًا للخشب المعاد تشكيله.

آسيا والمحيط الهادئ

تهيمن منطقة آسيا والمحيط الهادئ على المشهد العالمي بحصة سوقية تبلغ 38%، مدفوعة بالتوسع الحضري السريع، وتوسع البناء السكني، وزيادة الطلب على الأثاث الاقتصادي في الصين والهند وجنوب شرق آسيا. يعزز الإنتاج واسع النطاق، وتوافر المواد الخام بكثرة، وتكاليف الإنتاج التنافسية من قيادة المنطقة في إنتاج MDF، واللوح الحبيبي، والخشب الرقائقي. يسرع تطوير البنية التحتية المدفوع بالسياسات وزيادة انتشار البناء المعياري من اعتماد حلول الخشب الهندسي. تعزز زيادة الوعي بالاستدامة والتحول نحو المواد اللاصقة المتوافقة مع البيئة الطلب على المدى الطويل، مما يجعل آسيا والمحيط الهادئ المنطقة الأسرع نموًا في سوق الخشب المعاد تشكيله.

أمريكا اللاتينية

تمتلك أمريكا اللاتينية حصة تقدر بـ 7%، مدعومة بنشاط البناء المتزايد، وتوسع صادرات الأثاث، وزيادة توفر موارد الخشب المزروعة، خاصة في البرازيل وتشيلي. يتسارع الطلب على MDF واللوح الحبيبي مع توسع الشركات المصنعة الإقليمية في الإنتاج لخدمة الأسواق المحلية والدولية للأثاث. يعزز الانتعاش الاقتصادي، وتوسع الإسكان الحضري، وزيادة اعتماد الديكورات الداخلية الاقتصادية من الاستهلاك. ومع ذلك، يعتمد نمو السوق على استقرار سلاسل توريد المواد الخام ومعالجة الاعتماد على الواردات للمواد اللاصقة المتقدمة ومعدات المعالجة. تعزز المبادرات المستدامة والاستثمارات في قدرة تصنيع الألواح التنافسية الإقليمية المستقبلية.

الشرق الأوسط وأفريقيا

تشكل منطقة الشرق الأوسط وأفريقيا حوالي 5% من الحصة، مع نمو مدفوع بتطوير البنية التحتية، والبناء المدفوع بالسياحة، وزيادة اعتماد الخشب الهندسي في المشاريع التجارية والفندقية. تستخدم دول مثل الإمارات العربية المتحدة والمملكة العربية السعودية وجنوب أفريقيا بشكل متزايد MDF والخشب الرقائقي وOSB للديكورات الداخلية، والفواصل، والتطبيقات المعيارية نظرًا للكفاءة في التكلفة ومرونة التركيب. تؤدي القدرة المحدودة على التصنيع المحلي إلى الاعتماد الكبير على الواردات، مما يؤثر على ديناميكيات الأسعار. تخلق الاستثمارات الناشئة في مرافق معالجة الخشب وزيادة الطلب على مواد البناء المستدامة فرصًا لتوسيع السوق في جميع أنحاء الشرق الأوسط وأفريقيا.

تقسيمات السوق:

حسب نوع المنتج:

- الألياف متوسطة الكثافة (MDF)

- الألياف عالية الكثافة (HDF)

حسب نوع المادة اللاصقة:

- يوريا فورمالدهيد (UF)

- فينول فورمالدهيد (PF)

حسب الكثافة:

- كثافة منخفضة

- كثافة متوسطة

حسب الجغرافيا

- أمريكا الشمالية

- الولايات المتحدة

- كندا

- المكسيك

- أوروبا

- ألمانيا

- فرنسا

- المملكة المتحدة

- إيطاليا

- إسبانيا

- بقية أوروبا

- آسيا والمحيط الهادئ

- الصين

- اليابان

- الهند

- كوريا الجنوبية

- جنوب شرق آسيا

- بقية آسيا والمحيط الهادئ

- أمريكا اللاتينية

- البرازيل

- الأرجنتين

- بقية أمريكا اللاتينية

- الشرق الأوسط وأفريقيا

- دول مجلس التعاون الخليجي

- جنوب أفريقيا

- بقية الشرق الأوسط وأفريقيا

المشهد التنافسي

المشهد التنافسي للاعبين في سوق الخشب المعاد تصنيعه مثل TerraMai، Beam and Board, LLC، Imondi Flooring، Olde Wood Ltd.، Carpentier Hardwood Solutions, NV، True American Grain Reclaimed Wood، Vintage Timberworks, Inc، Jarmak Corporation، Elemental Republic، وTrestlewood. يتميز سوق الخشب المعاد تصنيعه بمشاركة قوية من المصنعين الذين يركزون على المصادر المستدامة، والهندسة الدقيقة، والمعالجة ذات القيمة المضافة لتلبية الطلب المتزايد في مجالات البناء والأثاث والتطبيقات الداخلية. تعزز الشركات موقعها في السوق من خلال توسيع القدرة الإنتاجية، واعتماد تقنيات لاصقة منخفضة الانبعاثات، ودمج أنظمة التحكم في الجودة الرقمية لضمان أداء ثابت للألواح. التحول نحو الخشب الهندسي في مشاريع البناء الأخضر يزيد من حدة المنافسة، مما يدفع للاستثمار في المنتجات المعتمدة بيئيًا، والتركيبات المقاومة للرطوبة، والمركبات الهيكلية. يتميز المشاركون في السوق من خلال الحلول المخصصة، وتنوع محفظة المنتجات، وتحسين موثوقية سلسلة التوريد لخدمة الشركات المصنعة الأصلية العالمية، والمقاولين، والشركات المعمارية.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

تحليل اللاعبين الرئيسيين

التطورات الأخيرة

- في مايو 2025، قدمت SPAN FLOORS خطًا جديدًا من الأرضيات الخشبية المصممة خصيصًا للسلالم. تهدف هذه المجموعة إلى المنازل الهندية المعاصرة كبديل أكثر أمانًا ودفئًا وديمومة للمواد التقليدية مثل الرخام.

- في يوليو 2024، قامت JP Wood Accents بخطوة استراتيجية بإطلاق أرضيات خشبية مصممة بعرض واسع للأسواق التجارية والسكنية، مقدمة حلولًا متينة وعالية الجودة لتلبية الطلب المتزايد على الأرضيات الخشبية الفاخرة والأنيقة، بما يتماشى مع اتجاهات الصناعة لتوسيع الخيارات في الخيارات المتينة والجذابة بصريًا.

- في مايو 2024، أكملت Star Equity Holdings استحواذها على Timber Technologies بمجموع الشراء. يوسع الاستحواذ بشكل استراتيجي عمليات Star Equity في سوق المنتجات الخشبية المصممة كجزء من قسم حلول البناء الخاص بها.

- في فبراير 2024، تتعاون الشركات الكيميائية الألمانية Henkel وCovestro لتعزيز الاستدامة في المواد اللاصقة للبناء الخشبي الحامل. تُستخدم عناصر مثل الخشب المصفح المتقاطع أو الخشب المصفح بالغراء في العديد من تطبيقات البناء الداخلية والخارجية، بما في ذلك السلالم والواجهات والمكونات الهيكلية.

تغطية التقرير

يقدم تقرير البحث تحليلًا متعمقًا بناءً على نوع المنتج، نوع اللاصق، الكثافة و الجغرافيا. يوضح اللاعبين الرئيسيين في السوق، مقدماً نظرة عامة على أعمالهم، وعروض المنتجات، والاستثمارات، ومصادر الإيرادات، والتطبيقات الرئيسية. بالإضافة إلى ذلك، يتضمن التقرير رؤى حول البيئة التنافسية، وتحليل SWOT، والاتجاهات الحالية في السوق، بالإضافة إلى المحركات والقيود الأساسية. علاوة على ذلك، يناقش التقرير العوامل المختلفة التي دفعت إلى توسع السوق في السنوات الأخيرة. كما يستكشف ديناميكيات السوق، والسيناريوهات التنظيمية، والتطورات التكنولوجية التي تشكل الصناعة. ويقيم تأثير العوامل الخارجية والتغيرات الاقتصادية العالمية على نمو السوق. وأخيرًا، يقدم توصيات استراتيجية للوافدين الجدد والشركات القائمة للتنقل في تعقيدات السوق.

التوقعات المستقبلية

- سيشهد السوق زيادة في اعتماد الألواح الخشبية المصنعة في أنظمة البناء المعيارية والمسبقة الصنع.

- سيزداد الطلب على تقنيات اللواصق منخفضة الانبعاثات والمعتمدة على المواد الحيوية مع تشديد اللوائح العالمية.

- ستحظى حلول الأخشاب الضخمة مثل CLT وLVL بقبول أوسع في مشاريع المباني المتوسطة الارتفاع والتجارية.

- سيقوم المصنعون بتوسيع خطوط الإنتاج الرقمية لتحسين الإنتاجية وتقليل النفايات وتعزيز اتساق المنتج.

- ستصبح شهادات الاستدامة عامل تمييز رئيسي في تطبيقات الأثاث والهندسة المعمارية.

- ستواصل منطقة آسيا والمحيط الهادئ تعزيز قيادتها من خلال التصنيع على نطاق واسع وتزايد التطوير الحضري.

- ستكتسب المواد الخشبية المستصلحة والمعاد تدويرها زخمًا مع توسع ممارسات الاقتصاد الدائري.

- ستحسن الاستثمارات في أنظمة الراتنج المتقدمة مقاومة الرطوبة والأداء الهيكلي.

- ستسرع الشراكات بين مصنعي الألواح وشركات تكنولوجيا البناء من الابتكار.

- ستعيد تحسين سلاسل التوريد العالمية تشكيل استراتيجيات التوريد وتحسين الوصول إلى السوق.