Marknadsöversikt

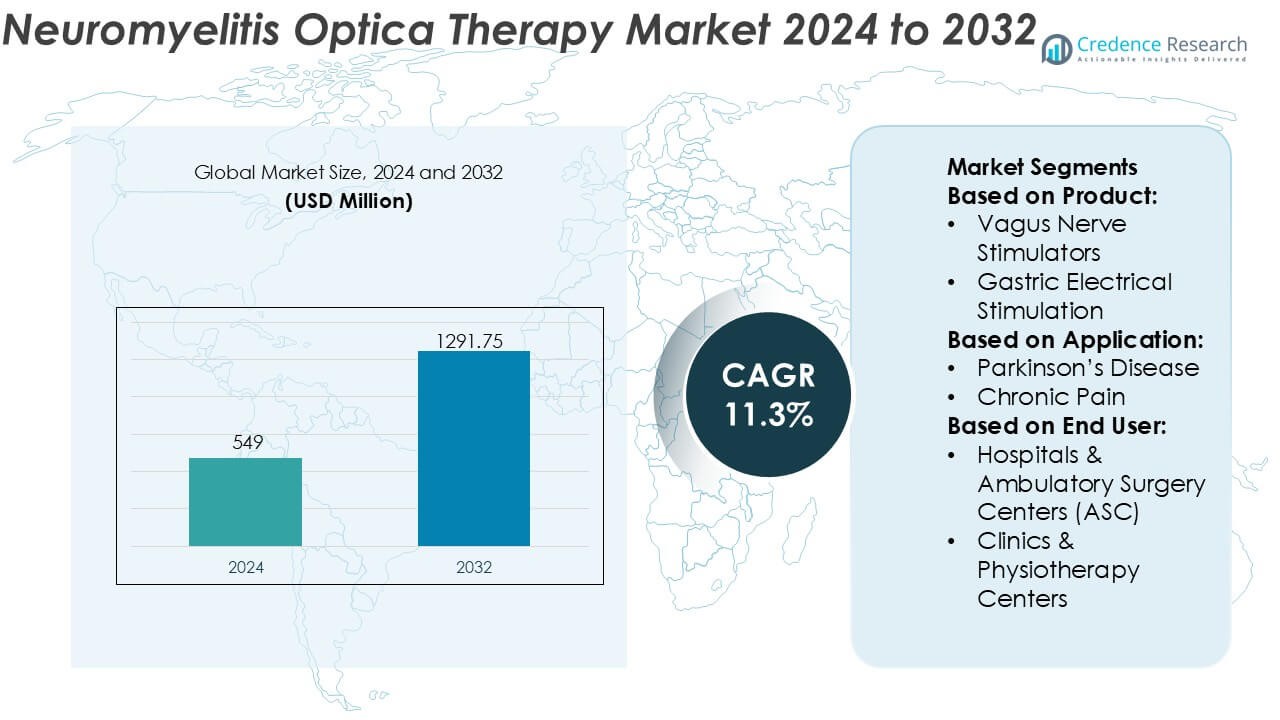

Marknaden för Neuromyelitis Optica-terapi värderades till 549 miljoner USD år 2024 och förväntas nå 1291,75 miljoner USD år 2032, med en årlig tillväxttakt (CAGR) på 11,3% under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk Period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2032 |

| Marknadsstorlek för Neuromyelitis Optica-terapi 2024 |

549 miljoner USD |

| Neuromyelitis Optica-terapimarknad, CAGR |

11,3% |

| Marknadsstorlek för Neuromyelitis Optica-terapi 2032 |

1291,75 miljoner USD |

Marknaden för Neuromyelitis Optica-terapi leds av en koncentrerad grupp av etablerade läkemedelsföretag med stark expertis inom sällsynta autoimmuna och neurologiska sjukdomar. Dessa företag konkurrerar genom differentierade monoklonala antikroppar, robusta sena utvecklingslinjer och fortsatt investering i verklighetsbaserad evidens för att stödja långsiktig förebyggande av återfall och minskning av funktionsnedsättning. Strategiska prioriteringar fokuserar på att utöka godkända indikationer, optimera doseringsregimer och stärka marknadstillträde genom ersättningsramar för sällsynta sjukdomar. Regionalt dominerar Nordamerika marknaden med en exakt andel på 41%, stödd av avancerade diagnostiska möjligheter, tidig adoption av riktade biologiska läkemedel och gynnsamma ersättningsstrukturer. Stark specialistmedvetenhet och tidiga regulatoriska godkännanden förstärker ytterligare regionens ledande position.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marknadsinsikter

- Marknaden för Neuromyelitis Optica-terapi värderades till 549 miljoner USD år 2024 och förväntas nå 1291,75 miljoner USD år 2032, med en årlig tillväxttakt (CAGR) på 11,3%, drivet av ökad adoption av sjukdomsspecifika biologiska terapier.

- Stark marknadstillväxt stöds av ökande diagnosfrekvenser, bredare tillgänglighet av aquaporin-4 antikroppstestning och klinisk preferens för riktade monoklonala antikroppar, som står för en uppskattad andel på 68% tack vare överlägsna resultat i återfallsförebyggande.

- Pågående marknadstrender inkluderar tidig användning av biologiska läkemedel, längre doseringsintervall och större beroende av verklighetsbaserad evidens för att stödja ersättning och långsiktig terapi.

- Den konkurrensutsatta landskapet förblir koncentrerat, med ledande aktörer som fokuserar på pipeline-expansion, livscykelhantering och globala regulatoriska godkännanden för att stärka positioneringen inom behandlingsramar för sällsynta sjukdomar.

- Regionalt leder Nordamerika med en exakt andel på 41%, stödd av avancerad neurologiinfrastruktur och ersättningstillgång, medan Asien-Stillahavsområdet visar accelererande tillväxt genom förbättrad medvetenhet och investeringar i hälso- och sjukvård.

Marknadssegmenteringsanalys:

Efter Produkt

Produktsegmentet återspeglar en stark adoption av implanterbara neuromodulationssystem, där ryggmärgsstimulatorer framträder som den dominerande undersegmentet och står för cirka 34% marknadsandel. Deras ledarskap härrör från bevisad effektivitet i hanteringen av refraktär neuropatisk smärta, ryggmärgsinflammation-relaterade symtom och autonom dysfunktion associerad med neuromyelitis optica. Kontinuerliga framsteg inom multi-kontaktledare, uppladdningsbara implanterbara pulsgeneratorer och MRI-villkorliga designer förbättrar klinisk flexibilitet och patientsäkerhet. Vagusnervstimulatorer och djup hjärnstimulatorer följer, drivna av expanderande neurologiska indikationer, medan sakral och gastrisk elektrisk stimulering förblir nischalternativ som adresserar specifika autonoma komplikationer.

- Till exempel levererar Nevro Corporations HFX™ ryggmärgsstimuleringsplattform terapi vid en fast frekvens på 10 000 Hz och stöds av den randomiserade kontrollerade SENZA-studien som inkluderade 198 patienter med kronisk rygg- och bensmärta, med varaktiga resultat rapporterade över 24 månader med en fullt implanterbar, uppladdningsbar pulsgenerator med en beräknad batterilivslängd på 10 år.

Efter Användningsområde

Efter användningsområde representerar Kronisk Smärta det dominerande undersegmentet med en uppskattad andel på 29%, stödd av den höga förekomsten av svår, behandlingsresistent smärta hos patienter med neuromyelitis optica. Neuromodulation erbjuder varaktig symtomkontroll där farmakologiska terapier visar begränsad effektivitet eller tolerabilitet. Tremor- och Epilepsitillämpningar bidrar stadigt på grund av överlappande neuroinflammatoriska vägar och komorbiditeter. Intresset för Depression och Migränhantering ökar när kliniker antar holistiska tillvägagångssätt för att förbättra livskvaliteten. En bredare erkännande av neuromodulationens roll i hanteringen av sekundära neurologiska symtom fortsätter att utöka tillämpningsområdet.

- Till exempel levererar Abbotts Proclaim™ XR ryggmärgsstimuleringssystem BurstDR™-stimulering med en pulsbredd på 1 000 mikrosekunder och drivs av en uppladdningsfri implanterbar pulsgenerator designad för en funktionell livslängd på upp till 10 år, vilket minskar patientens underhållsbörda.

Efter Slutanvändare

Bland slutanvändare dominerar Sjukhus & Ambulatoriska Kirurgicenter (ASC) med cirka 41% marknadsandel, drivet av deras avancerade kirurgiska infrastruktur, tillgång till multidisciplinära neurologiteam och förmåga att hantera komplexa implantatprocedurer. Höga procedurvolymer, möjligheter till övervakning efter implantat och ersättningsanpassning stärker ytterligare sjukhusadoptionen. Kliniker & Fysioterapicenter visar växande deltagande, särskilt för enhetsprogrammering, uppföljningsvård och icke-invasivt neuromodulationsstöd. Kategorin “övriga”, inklusive specialiserade neurologiinstitut, bidrar blygsamt men gynnas av ökande remisser för avancerade neuromodulationsbaserade terapivägar.

Viktiga Tillväxtdrivare

Ökad Adoption av Målinriktade Biologiska Terapier

Marknaden för Neuromyelitis Optica-terapi gynnas av ökad användning av riktade biologiska terapier som adresserar sjukdomsspecifika immunvägar. Monoklonala antikroppar som riktar sig mot komplementproteiner, B-celler och interleukinsignalering visar överlägsen förebyggande av återfall jämfört med konventionella immunsuppressiva medel. Kliniker föredrar i allt högre grad dessa terapier på grund av stark klinisk effekt, förutsägbara säkerhetsprofiler och minskad risk för långvarig funktionsnedsättning. Regulatoriska godkännanden av sjukdomsspecifika medel stärker läkarnas förtroende och utökar behandlingsberättigandet. Växande kliniska bevis som stöder tidig biologisk intervention accelererar ytterligare användningen både hos nydiagnostiserade och refraktära patientpopulationer.

- Till exempel stöder electroCore, Inc. kompletterande, icke-farmakologisk sjukdomshantering genom sin gammaCore™ icke-invasiva vagusnervstimuleringsplattform, som levererar en 5 kHz elektrisk bärvåg modulerad vid 25 Hz över en 120-sekunders behandlingscykel, vilket möjliggör riktad neuromodulering utan systemisk immunsuppression.

Förbättrad Diagnostisk Noggrannhet och Sjukdomsmedvetenhet

Framsteg inom diagnostiska teknologier stödjer marknadstillväxten avsevärt. Högsensitiv akvaporin-4 antikroppstestning och förbättrade MRI-protokoll möjliggör tidigare och mer exakt differentiering av neuromyelitis optica från multipel skleros. Förbättrad diagnostisk klarhet driver snabbare initiering av lämpliga terapier, förbättrar resultat och minskar återfallens svårighetsgrad. Medvetenhetsinitiativ ledda av neurologiska sällskap och patientförespråksgrupper ökar remissfrekvensen till specialister. Bättre igenkänning av NMOSD bland allmänna neurologer utökar den behandlade patientpoolen och stödjer en fortsatt efterfrågan på godkända terapier.

- Till exempel inkorporerar LivaNova PLC:s SenTiva™ Vagus Nerve Stimulation-system en 30-sekunders automatisk stimuleringscykel med ett programmerbart utgångsströmområde från 0,25 mA till 3,5 mA, vilket stödjer exakt neuromoduleringstitrering för hantering av neurologiska symtom efter bekräftad diagnos.

Utökade Ersättnings- och Marknadstillträdesramar

Gynnsamma ersättningspolicyer i utvecklade hälsovårdssystem stärker terapins antagande. Betalare erkänner i allt högre grad NMOSD som en allvarlig, funktionsnedsättande sällsynt sjukdom som kräver långvarig behandlingsskydd. Inkludering av biologiska läkemedel i nationella formulär och sällsynta sjukdomsersättningsprogram minskar patientens egenkostnadsbörda. Utökade tillträdesvägar, inklusive sjukhusbaserad infusionsskydd och specialapotekdistribution, förbättrar behandlingskontinuiteten. Dessa faktorer förbättrar kollektivt terapins genomträngning och stabiliserar långsiktiga intäktsströmmar för marknadsdeltagare.

Viktiga Trender & Möjligheter

Skifte mot Tidiga och Förebyggande Behandlingsstrategier

En viktig trend involverar övergången från reaktiv återfallshantering till proaktiv, långsiktig återfallsförebyggande. Kliniska riktlinjer betonar i allt högre grad tidig initiering av riktade terapier efter diagnos. Detta tillvägagångssätt minskar kumulativ neurologisk skada och sjukhusvistelser. Tidigt antagande av behandling förlänger terapins varaktighet per patient, vilket ökar livstidsbehandlingsvärdet. Trenden skapar möjligheter för tillverkare att positionera terapier som förstahandsalternativ och investera i långsiktiga utfallsdata som stöder fördelarna med tidig intervention.

- Till exempel stöder The Aquarius™ XT totalt 16 datakanaler, som vanligtvis inkluderar 10 dedikerade trycktransduktorer. De återstående kanalerna används för elektromyografi (EMG), uroflödesmätning och infusionsvolym för att ge en omfattande bedömning.

Pipeline Expansion och Nästa Generations Immunterapier

Robust pipeline-aktivitet erbjuder starka tillväxtmöjligheter. Utvecklare avancerar nästa generations biologiska läkemedel, inklusive subkutana formuleringar, förlängda doseringsregimer och terapier som riktar sig mot nya immunmekanismer. Dessa innovationer syftar till att förbättra patientens bekvämlighet, följsamhet och säkerhet. Pågående kliniska prövningar som utforskar kombinations- och personliga terapistrategier breddar ytterligare framtida behandlingsmöjligheter. Pipeline-diversifiering minskar beroendet av enskilda verkningsmekanismer och stödjer kontinuerlig innovation inom NMOSD-terapeutiska landskapet.

- Till exempel fortsätter NeuroPace Inc. att expandera sin responsiva neuromodulationspipeline genom RNS®-systemet, en sluten plattform som kan registrera och reagera på onormal hjärnaktivitet över 2 implanterbara ledningar med 4 kontakter per ledning, och leverera stimulering inom millisekunder efter detekterade händelser.

Växande fokus på framväxande och underbetjänade marknader

Framväxande ekonomier erbjuder betydande outnyttjad potential på grund av historiskt låga diagnos- och behandlingsfrekvenser. Investeringar i neurologiinfrastruktur, specialistutbildning och diagnostisk tillgång förbättrar sjukdomsidentifiering. Partnerskap med regionala distributörer och statliga hälsoprogram underlättar tillgången till biologiska läkemedel. När medvetenheten ökar och ersättningsvägar utvecklas, bidrar dessa regioner med ökande patientvolymer och långsiktiga marknadsexpansionsmöjligheter.

Viktiga utmaningar

Höga behandlingskostnader och ojämlik tillgång

De höga kostnaderna för biologiska terapier förblir en stor utmaning. Trots gynnsam ersättning i vissa regioner står många patienter inför begränsad tillgång på grund av budgetbegränsningar och täckningsbegränsningar. Kostnadstryck påverkar betalarnas beslutsfattande och kan försena terapistart. I låg- och medelinkomstregioner begränsar begränsad försäkringstäckning upptagningen av biologiska läkemedel. Dessa skillnader skapar ojämn marknadspenetration och kräver att tillverkare balanserar prissättningsstrategier med tillgångsinitiativ.

Långsiktig säkerhetsövervakning och behandlingsföljsamhet

NMOSD-terapier kräver ofta kronisk administrering, vilket väcker oro kring långsiktig säkerhet och följsamhet. Kontinuerlig immunosuppression ökar infektionsrisken, vilket kräver pågående övervakning och patientutbildning. Infusionsbaserade behandlingar kan belasta hälso- och sjukvårdssystem och patienter, vilket påverkar följsamheten. Att hantera säkerhetsförväntningar samtidigt som man upprätthåller följsamhet utgör en bestående utmaning. Att hantera dessa frågor kräver förbättrade leveransmetoder, generering av verkliga bevis och omfattande patientstödsprogram.

Regional analys

Nordamerika

Nordamerika leder marknaden för Neuromyelitis Optica-terapi med en exakt andel på 41%, stödd av avancerad diagnostisk infrastruktur och tidig adoption av riktade biologiska terapier. Hög medvetenhet bland neurologer, utbredd tillgänglighet av aquaporin-4 antikroppstestning och stark efterlevnad av kliniska riktlinjer driver snabb behandlingsstart. Gynnsamma ersättningsramar och inkludering av NMOSD-terapier i sällsynta sjukdomsprogram förbättrar patientens tillgång. Robust klinisk forskningsaktivitet och tidiga regulatoriska godkännanden stärker ytterligare marknadens mognad och positionerar Nordamerika som den primära intäktsgenererande regionen.

Europa

Europa står för en uppskattad andel på 29% av marknaden för Neuromyelitis Optica-terapi, drivet av strukturerade sällsynta sjukdomspolicyer och ökad tillgång till biologiska läkemedel. Länder med väletablerade offentliga sjukvårdssystem stödjer diagnos genom specialiserade neurologicentra och centraliserade testanläggningar. Ökad igenkänning av NMOSD som ett distinkt tillstånd från multipel skleros förbättrar behandlingsnoggrannheten. Regionala hälso- och teknologibedömningar påverkar terapiadoptionen, med fokus på kliniskt värde och långsiktiga resultat. Pågående investeringar i neurologiforskning och gränsöverskridande patientregister stödjer en stadig marknadsexpansion.

Asien-Stillahavsområdet

Asien-Stillahavsområdet står för cirka 22% av marknaden och representerar den snabbast växande regionala möjligheten. Ökad sjukdomsmedvetenhet, förbättrad tillgång till avancerad diagnostik och expanderande specialistnätverk driver patientidentifiering. Japan, Kina och Sydkorea leder regional adoption tack vare stark neurologiexpertis och gradvis utvidgning av ersättning för sällsynta sjukdomar. Ökade sjukvårdsutgifter och statligt stöd för biologiska läkemedel förbättrar behandlingsmöjligheterna. När diagnostiska frekvenser stiger och tillgångshinder minskar, fortsätter Asien-Stillahavsområdet att bidra med betydande inkrementella patientvolymer.

Latinamerika

Latinamerika representerar cirka 5% av marknaden för Neuromyelitis Optica-terapi, kännetecknad av ojämn tillgång mellan länder. Diagnosfrekvenser förbättras i urbana centra med specialiserade neurologitjänster, medan landsbygdsregioner förblir underbetjänade. Begränsad ersättning och höga kostnader för biologiska läkemedel begränsar terapiupptagningen. Dock förbättrar offentliga sjukvårdsreformer, ökad läkarutbildning och partnerskap med globala läkemedelsföretag tillgången. Brasilien och Mexiko leder den regionala efterfrågan tack vare expanderande infrastruktur för specialistvård och ökad igenkänning av sällsynta sjukdomar.

Mellanöstern & Afrika

Regionen Mellanöstern & Afrika står för en uppskattad andel på 3%, vilket speglar marknadsutveckling i ett tidigt skede. Begränsad medvetenhet, diagnostiska luckor och begränsad tillgång till avancerade terapier utmanar tillväxten. Dock visar utvalda Gulf-länder förbättrad adoption stödd av välfinansierade sjukvårdssystem och tillgång till specialbiologiska läkemedel. Investeringar i tertiärvårdssjukhus och neurologiutbildning förbättrar diagnosfrekvenserna. Med tiden förväntas gradvis utvidgning av försäkringsskydd och regionala medvetenhetsinitiativ stödja en blygsam men stadig marknadstillväxt.

Marknadssegmenteringar:

Efter produkt:

- Vagusnervstimulatorer

- Gastrisk elektrisk stimulering

Efter tillämpning:

- Parkinsons sjukdom

- Kronisk smärta

Efter slutanvändare:

- Sjukhus & ambulatoriska kirurgicentra (ASC)

- Kliniker & fysioterapicenter

Efter geografi

- Nordamerika

- Europa

- Tyskland

- Frankrike

- Storbritannien

- Italien

- Spanien

- Resten av Europa

- Asien och Stillahavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydostasien

- Resten av Asien och Stillahavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten av Latinamerika

- Mellanöstern & Afrika

- GCC-länder

- Sydafrika

- Resten av Mellanöstern och Afrika

Konkurrenslandskap

Konkurrenslandskapet för marknadsspelare inom Neuromyelitis Optica Therapy inkluderar företag som Nevro Corporation, Abbott, electroCore, Inc., LivaNova PLC, Axonics, Inc., Boston Scientific Corporation, Laborie, Neuropace Inc., Medtronic, Nexstim. Marknaden för Neuromyelitis Optica Therapy kännetecknas av ett koncentrerat men ständigt utvecklande konkurrenslandskap format av innovation inom riktade immunterapier och stödjande neurologiska vårdlösningar. Marknadsdeltagare konkurrerar genom differentierade verkningsmekanismer, stark klinisk effekt i förebyggande av återfall och ökande verklighetsbaserade bevis som stöder långsiktig sjukdomskontroll. Strategiska fokusområden inkluderar diversifiering av pipeline, livscykelhantering genom nya formuleringar och optimering av behandlingsleverans för att förbättra följsamhet. Företag prioriterar också regulatorisk expansion till ytterligare geografiska områden och indikationer samtidigt som de stärker ersättningspositioneringen inom sällsynta sjukdomsramverk. Ökat fokus på tidig diagnos, personliga behandlingsmetoder och tvärvetenskapliga vårdmodeller intensifierar konkurrensen och driver kontinuerlig innovation inom NMOSD-terapeutiska ekosystemet.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nyckelspelaranalys

- Nevro Corporation

- Abbott

- electroCore, Inc.

- LivaNova PLC

- Axonics, Inc.

- Boston Scientific Corporation

- Laborie

- Neuropace Inc.

- Medtronic

- Nexstim

Senaste utvecklingen

- I november 2025 lanserade Bharat Biotech Nucelion Therapeutics Pvt Ltd som en helägd Contract Research, Development, and Manufacturing Organization (CRDMO) för att fokusera på avancerade cell- och genterapier, och expandera bortom vacciner till nästa generations biologiska läkemedel för komplexa sjukdomar som cancer och genetiska störningar, med oberoende ledarskap från Hyderabad.

- I november 2025 lanserade StemCyte International, en global navelsträngsblodbank, en ny “Public Bank Matching Protection Service” i Taiwan, i samarbete med Taishin Life för att koppla livförsäkring med offentliga navelsträngsblodbanker, vilket ger familjer större tillgång till livräddande transplantationer, särskilt viktigt med tanke på de höga kostnaderna och bristen på matchande enheter. Detta initiativ utnyttjar StemCytes hybridmodell offentlig/privat och Taishins försäkringsräckvidd för att skapa ett unikt skyddsnät för stamcellsterapier.

- I juli 2024 har Mainstay Medical Holdings plc fått regulatoriska godkännanden i Europeiska unionen, Storbritannien och Australien för fullkropps-MRI-villkorlig märkning av ReActiv8 Restorative Neurostimulation-systemet.

- I februari 2024 meddelade Boston Scientific Corporation att den amerikanska FDA har godkänt en utökad indikation för WaveWriter SCS System, vilket tillåter användning för behandling av kronisk låg rygg- och bensmärta hos individer utan en historia av ryggkirurgi, allmänt känd som icke-kirurgisk ryggsmärta (NSBP).

Rapporttäckning

Forskningsrapporten erbjuder en djupgående analys baserad på Produkt, Applikation, Slutanvändare och Geografi. Den beskriver ledande marknadsaktörer och ger en översikt över deras verksamhet, produktsortiment, investeringar, intäktsströmmar och nyckelapplikationer. Dessutom inkluderar rapporten insikter i den konkurrensutsatta miljön, SWOT-analys, aktuella marknadstrender samt de primära drivkrafterna och begränsningarna. Vidare diskuteras olika faktorer som har drivit marknadsexpansionen under de senaste åren. Rapporten utforskar också marknadsdynamik, regulatoriska scenarier och teknologiska framsteg som formar industrin. Den bedömer påverkan av externa faktorer och globala ekonomiska förändringar på marknadstillväxten. Slutligen ger den strategiska rekommendationer för nya aktörer och etablerade företag för att navigera i marknadens komplexitet.

Framtidsutsikter

- Målinriktade biologiska terapier kommer i allt högre grad att bli förstahandsval för nyupptäckta patienter.

- Tidiga interventionsstrategier kommer att få bredare kliniskt godkännande för att minska långsiktig neurologisk funktionsnedsättning.

- Nästa generations terapier med förlängda doseringsintervall kommer att förbättra patientens följsamhet och bekvämlighet.

- Diagnostiska framsteg kommer att fortsätta att utöka den identifierbara och behandlade patientpopulationen.

- Personliga behandlingsmetoder baserade på antikroppsstatus kommer att stärka kliniska resultat.

- Utökad ersättningsstöd kommer att förbättra tillgången inom fler vårdsystem.

- Framväxande marknader kommer att bidra till ökad tillväxt genom förbättrad medvetenhet och infrastruktur.

- Verkliga bevis kommer att spela en större roll i terapival och uppdatering av riktlinjer.

- Kombinations- och sekventiella behandlingsstrategier kommer att få större klinisk utforskning.

- Multidisciplinära vårdmodeller kommer att forma en holistisk hantering av neuromyelitis optica.