Aperçu du Marché

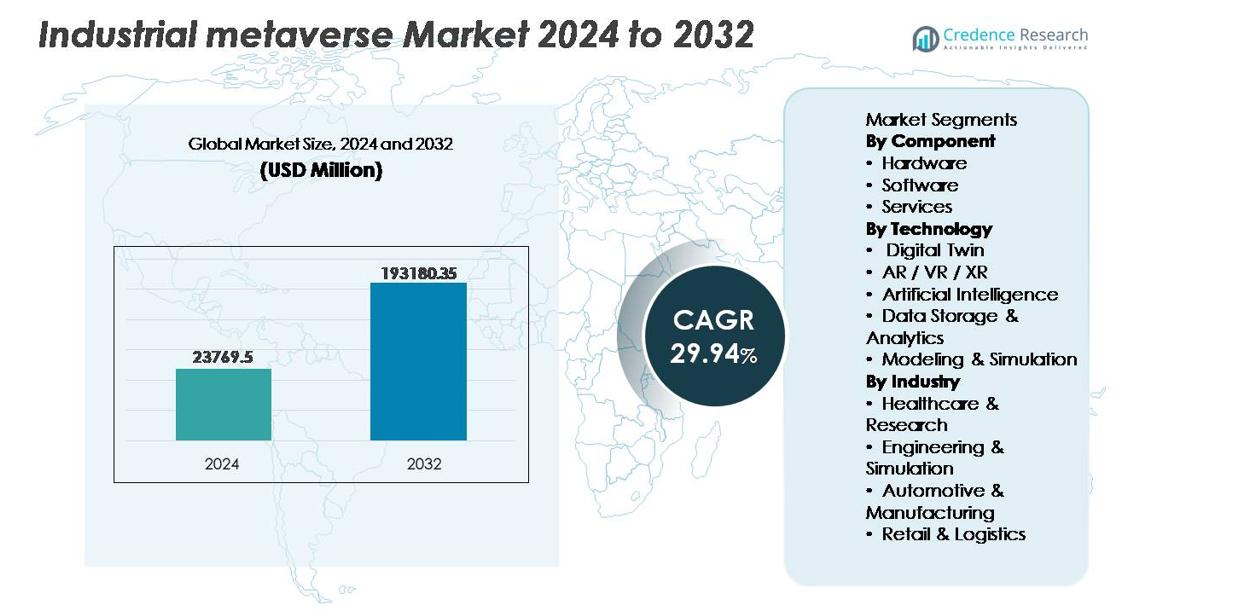

Le marché du métavers industriel était évalué à 23 769,5 millions USD en 2024 et devrait atteindre 193 180,35 millions USD d’ici 2032, reflétant un TCAC robuste de 29,94 % sur la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2032 |

| Taille du Marché du Métavers Industriel 2024 |

23 769,5 millions USD |

| Métavers Industriel, TCAC |

29,94% |

| Taille du Marché du Métavers Industriel 2032 |

193 180,35 millions USD |

Le marché du métavers industriel est façonné par des acteurs mondiaux de premier plan, notamment Samsung, Microsoft, Meta, Sony, Siemens AG, Google, HTC Corporation, Unity Technologies, Magic Leap et EON Reality, développant activement des plateformes de collaboration immersive, des environnements de jumeaux numériques, du matériel informatique spatial et des applications industrielles pilotées par l’IA. L’Amérique du Nord reste la région leader avec environ 34-36 % de part de marché, soutenue par une infrastructure technologique solide, des investissements en R&D axés sur le métavers et une adoption précoce dans l’aérospatiale, l’automobile et la fabrication avancée. L’Europe et l’Asie-Pacifique intensifient la concurrence à travers des initiatives Industrie 5.0, des avancées en robotique et des déploiements d’usines numériques, favorisant un paysage concurrentiel dynamique et axé sur l’innovation.

Aperçus du Marché

- Le marché du métavers industriel était évalué à 23 769,5 millions USD en 2024 et devrait atteindre 193 180,35 millions USD d’ici 2032, avec un TCAC de 29,94 % pendant la période de prévision.

- La croissance du marché est stimulée par l’adoption croissante des jumeaux numériques, du contrôle prédictif activé par l’IA et des solutions de formation immersive à distance, améliorant la productivité, la sécurité et la gestion du cycle de vie des actifs dans les environnements industriels.

- Les tendances émergentes incluent l’intégration de l’AR/VR/XR pour l’habilitation de la main-d’œuvre virtuelle, la convergence de la 5G et de l’informatique de périphérie pour l’automatisation à faible latence, et les réseaux d’approvisionnement numériques optimisant la réactivité de la fabrication mondiale.

- L’activité concurrentielle s’intensifie alors que les principaux acteurs innovent dans les logiciels de simulation, les analyses pilotées par l’IA et le matériel XR, tandis que les coûts de déploiement élevés, les contraintes d’interopérabilité et les préoccupations en matière de cybersécurité agissent comme des freins au marché.

- Régionalement, l’Amérique du Nord détient 34-36 % de part de marché, suivie par l’Asie-Pacifique avec 30-32 % et l’Europe avec 27-29 %, tandis que le segment des logiciels domine la part des composants en raison de la demande croissante pour les plateformes de gestion du cycle de vie virtuel.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analyse de la Segmentation du Marché :

Par Composant :

Le segment des logiciels détient la plus grande part du marché du métavers industriel, car les organisations privilégient les plateformes pour la simulation, les jumeaux numériques, l’automatisation des processus et les modèles de décision activés par l’IA. L’adoption des logiciels s’accélère en raison du besoin d’environnements interopérables qui connectent la conception, la production, les chaînes d’approvisionnement et les opérations de service en temps réel. Le matériel connaît une croissance régulière avec la demande de casques AR/VR, de capteurs, de scanners et de dispositifs de calcul spatial qui capturent et rendent virtuellement les actifs physiques, tandis que les services s’étendent parallèlement aux initiatives de transformation numérique des entreprises, au conseil, à l’intégration de systèmes et au support du cycle de vie pour les déploiements évolutifs de métavers industriels basés sur le cloud.

- Par exemple, la plateforme numérique Accelerator de Siemens permet une ingénierie et une fabrication synchronisées grâce à son portefeuille de suites logicielles industrielles interopérables, soutenant l’intégration de données en temps réel et la simulation basée sur la physique pour des répliques numériques complètes à l’échelle de l’usine.

Par Technologie :

La technologie des jumeaux numériques domine le segment, grâce à sa capacité à reproduire des actifs et des systèmes physiques, permettant la maintenance prédictive, les tests sans risque et le prototypage accéléré. L’AR/VR/XR gagne en élan pour la formation immersive, la collaboration à distance et les simulations de sécurité, en particulier dans des environnements industriels dangereux. L’intelligence artificielle sous-tend les plateformes de métavers grâce au contrôle autonome, à la détection d’anomalies et à l’optimisation en temps réel. Pendant ce temps, le stockage et l’analyse des données garantissent une gestion sécurisée et évolutive des ensembles de données industriels, tandis que la modélisation et la simulation améliorent la mise en service virtuelle. L’informatique en périphérie et les technologies connexes soutiennent les charges de travail industrielles à faible latence et les écosystèmes d’usines distribuées.

- Par exemple, la détection d’anomalies par l’IA d’IBM pour les équipements industriels traite jusqu’à 250 milliards d’événements par jour en utilisant des pipelines d’inférence IA pour prévenir les temps d’arrêt dans les réseaux de fabrication mondiaux.

Par Industrie :

Le segment de l’automobile et de la fabrication mène le marché, soutenu par des investissements dans les usines intelligentes, les chaînes de montage autonomes et l’intégration de jumeaux numériques de bout en bout pour la gestion du cycle de vie des produits. L’ingénierie et la simulation bénéficient du prototypage virtuel et de la validation des performances sans constructions physiques. La santé et la recherche exploitent de plus en plus les plateformes de métavers pour la formation de précision et les laboratoires virtuels. Le commerce de détail et la logistique déploient des outils de planification immersifs, l’automatisation des entrepôts et des vitrines numériques pour améliorer l’efficacité opérationnelle et l’engagement des clients. Ces mises en œuvre spécifiques à l’industrie reflètent l’alignement croissant des solutions de métavers industriel avec les priorités de transformation numérique sectorielles.

Principaux Facteurs de Croissance

Adoption Croissante des Jumeaux Numériques pour l’Optimisation en Temps Réel

Le déploiement des jumeaux numériques est un moteur central accélérant l’adoption du métavers industriel, permettant aux entreprises de visualiser, simuler et contrôler des opérations complexes. Les fabricants utilisent des répliques numériques pour la maintenance prédictive, l’évaluation des performances et l’optimisation du cycle de vie des actifs, réduisant les temps d’arrêt et les risques opérationnels. L’intégration en temps réel des capteurs IoT, des analyses IA et de la modélisation virtuelle soutient la planification de scénarios sans interruption physique et améliore la réactivité face à la variabilité de l’approvisionnement, aux écarts de qualité ou aux changements de capacité. De plus, les industries mettant en œuvre des jumeaux numériques ont signalé des améliorations de l’efficacité des ressources, une réduction des coûts de prototype et des cycles de décision plus rapides. Alors que les organisations se dirigent vers des opérations autonomes, les jumeaux numériques servent de plans fondamentaux pour les écosystèmes de métavers industriels en boucle fermée, renforçant la continuité numérique de la conception à la mise hors service.

- Par exemple, l’écosystème robotique d’ABB, activé par un jumeau numérique, simule les mouvements des robots avec une précision positionnelle de ±0,6 millimètre, permettant une calibration autonome sans intervention manuelle dans les cellules de production distribuées.

Demande croissante pour les opérations à distance, la main-d’œuvre virtuelle et la formation à la sécurité

Les organisations continuent d’adopter des plateformes de métavers industriel pour faciliter le travail à distance, en surmontant les contraintes géographiques grâce à des environnements de collaboration immersifs. Les solutions de réalité augmentée/virtuelle et de réalité étendue offrent une formation interactive, réduisant le besoin de tests physiques et l’exposition à des conditions dangereuses. Les secteurs industriels, y compris l’énergie, l’exploitation minière et l’ingénierie lourde, utilisent des simulations immersives pour reproduire des environnements opérationnels à haut risque, améliorant la rétention d’apprentissage et la conformité en matière de sécurité. La surveillance à distance, le dépannage et la mise en service des équipements minimisent les déplacements et accélèrent la résolution des problèmes. À mesure que les entreprises étendent leur présence mondiale, les modèles de main-d’œuvre virtuelle soutiennent l’ingénierie transfrontalière, la maintenance et le développement de produits, augmentant l’agilité et réduisant les frais opérationnels.

- Par exemple, BP utilise des plateformes de collaboration à distance pour soutenir les opérations offshore sur des actifs situés à plus de 120 kilomètres de la côte la plus proche, permettant aux spécialistes en ingénierie de participer virtuellement sans être physiquement envoyés sur les plateformes.

Intégration de l’intelligence artificielle pour le contrôle prédictif et les opérations autonomes

L’IA fait progresser de manière significative les propositions de valeur du métavers industriel en enrichissant les environnements virtuels avec l’apprentissage, le raisonnement et l’automatisation adaptative. Les algorithmes prédictifs analysent le comportement des machines, identifient les anomalies et automatisent les interventions préventives avant que des pannes ne surviennent. Les simulations pilotées par l’IA optimisent les flux de matériaux, l’utilisation de l’énergie et les interactions homme-machine, améliorant la durabilité et l’efficacité des coûts. Les interfaces en langage naturel et multimodales permettent aux opérateurs de naviguer intuitivement dans les flux de travail du métavers, réduisant le temps de formation. À mesure que les industries passent à des usines autonomes et à des chaînes d’approvisionnement gouvernées numériquement, les systèmes de métavers enrichis par l’IA accélèrent la prise de décision, automatisent les tâches répétitives et augmentent l’expertise humaine grâce à des recommandations contextuelles.

Tendances clés & opportunités

Convergence de la robotique, de l’informatique de périphérie et de la 5G pour des réseaux industriels à faible latence

Une tendance déterminante qui façonne le métavers industriel est la convergence de la robotique, des plateformes de périphérie et de la connectivité à haute vitesse pour soutenir le traitement des données en temps réel et l’autonomie des machines. L’informatique de périphérie réduit la latence en permettant des décisions plus proches de l’équipement, tandis que la 5G améliore la fiabilité de la transmission pour les robots mobiles, les drones d’inspection et les machines télé-opérées. Cela crée des opportunités pour la surveillance continue de la production, la fabrication décentralisée et les opérations résilientes multi-sites. Les industries explorent les jumeaux robotiques alimentés par le métavers, la formation à distance des robots et la coordination synchronisée des flottes dans l’automatisation logistique et des entrepôts, débloquant de nouveaux modèles opérationnels et des sources de revenus de services.

- Par exemple, la plateforme edge FIELD de FANUC connecte plusieurs machines par cellule et traite localement l’optimisation des cycles pilotée par l’IA, réduisant ainsi la dépendance au traitement centralisé en cloud pour l’usinage robotisé et les lignes de moulage par injection.

Expansion du commerce immersif, du prototypage virtuel et des réseaux d’approvisionnement numériques

Le métavers industriel ouvre de nouvelles voies commerciales, permettant des démonstrations de produits virtuels, des interactions B2B activées par le métavers et des portails d’approvisionnement numériques. Le prototypage virtuel réduit les itérations physiques tout en accélérant la validation des produits avec les partenaires et les clients. Les entreprises intègrent des réseaux d’approvisionnement numériques qui cartographient les dépendances des fournisseurs, les empreintes carbone et la volatilité logistique. Des opportunités émergent pour les appels d’offres basés sur la simulation, les showrooms virtuels et les sessions de conception collaborative, permettant la transparence des coûts et une entrée plus rapide sur le marché. Cette tendance soutient les initiatives de fabrication circulaire, offrant des perspectives sur la recyclabilité, la traçabilité des matériaux et les stratégies de fin de vie des produits.

- Par exemple, la plateforme Digital Supply Chain de SAP traite de vastes volumes de données en temps réel pour soutenir la planification prédictive de l’approvisionnement et la traçabilité des matériaux à travers les écosystèmes mondiaux de fournisseurs.

Principaux défis

Contraintes d’interopérabilité et absence de cadres standardisés pour le métavers

Le métavers industriel fait face à des défis d’adoption en raison de plateformes fragmentées, d’environnements de simulation propriétaires et d’une interopérabilité limitée entre les systèmes matériels et logiciels. Les entreprises peinent à intégrer l’infrastructure existante et à connecter divers systèmes IT-OT sans personnalisation significative. L’absence de normes unifiées complique la collaboration inter-fournisseurs, la portabilité des actifs virtuels et les modèles de gouvernance des données. Cette contrainte augmente le coût et la complexité du déploiement, décourageant les petites et moyennes entreprises. À mesure que les écosystèmes industriels s’étendent, la nécessité de compatibilité entre les jumeaux numériques, les dispositifs XR, les moteurs d’IA et les réseaux cloud ou edge devient critique pour étendre les implémentations multi-usines du métavers.

Cybersécurité, propriété des données et risques de confidentialité dans les réseaux industriels virtuels

L’expansion des environnements industriels immersifs et riches en données introduit des risques accrus de cybersécurité. L’échange continu de données entre jumeaux numériques, actifs connectés et plateformes de métavers crée de multiples surfaces d’attaque impliquant la propriété intellectuelle, l’intelligence opérationnelle et les systèmes de contrôle en temps réel. La propriété des données incertaine entre les fournisseurs et les clients complique davantage la conformité, surtout à travers les frontières avec des réglementations de confidentialité en évolution. Les violations pourraient perturber les lignes de production, compromettre les protocoles de sécurité ou manipuler les simulations conduisant à des décisions mal informées. Renforcer la résilience cybernétique, l’authentification d’identité, le chiffrement et les modèles de confiance zéro reste crucial pour protéger la transformation industrielle pilotée par le métavers.

Analyse régionale

Amérique du Nord

L’Amérique du Nord détient la plus grande part de marché d’environ 34-36% dans le secteur du métavers industriel, stimulée par l’adoption rapide des jumeaux numériques, de l’automatisation alimentée par l’IA et des solutions de travail immersives dans les secteurs de la fabrication et de l’aérospatiale. De forts investissements de la part des entreprises technologiques et des programmes avancés de digitalisation industrielle soutiennent l’intégration du métavers dans les usines intelligentes, la gestion d’actifs à distance et la formation des travailleurs. Les États-Unis dominent la région, bénéficiant d’une infrastructure de connectivité robuste, de déploiements d’entreprise 5G et de dépenses élevées dans les environnements de simulation de défense et d’automobile. La collaboration entre les fournisseurs de cloud hyperscale, les OEM industriels et les entreprises de robotique accélère davantage la commercialisation et l’évolutivité des plateformes de métavers.

Europe

L’Europe représente environ 27-29% de la part de marché mondiale, soutenue par les initiatives de l’Industrie 5.0, des capacités d’ingénierie avancées et des cadres de durabilité numérique soutenus par la réglementation. L’Allemagne et le Royaume-Uni stimulent l’adoption avec de solides projets dans l’automobile, la machinerie industrielle et la transition énergétique intégrant des capacités de simulation et de jumeau numérique. L’accent mis par la région sur la fabrication circulaire et les modèles numériques de suivi du carbone alimente la demande pour des plateformes de tests virtuels et de gestion du cycle de vie. Le financement dirigé par l’UE pour l’infrastructure numérique transfrontalière et les partenariats de recherche permet une mise en œuvre plus large de la formation et de la simulation AR/VR dans la logistique, les énergies renouvelables et les opérations industrielles du secteur public.

Asie-Pacifique

L’Asie-Pacifique représente près de 30-32% de la part de marché du métavers industriel, émergeant comme la région à la croissance la plus rapide grâce à des investissements à grande échelle dans la fabrication intelligente, à l’expansion rapide de la robotique et à de fortes politiques gouvernementales axées sur le numérique. La Chine mène l’adoption grâce à des initiatives d’usines intelligentes, tandis que le Japon et la Corée du Sud déploient des plateformes métavers pour la conception automobile, la fabrication de semi-conducteurs et la robotique de précision. La région connaît une demande croissante pour la formation immersive, la R&D virtuelle et la visualisation de la chaîne d’approvisionnement pour soutenir la production à haut volume. La pénétration croissante de la 5G et la maturité de l’infrastructure cloud facilitent l’automatisation industrielle à faible latence, positionnant l’Asie-Pacifique comme un hub central pour l’innovation du métavers industriel.

Moyen-Orient & Afrique

La région du Moyen-Orient & Afrique capte environ 4-5% de part de marché, avec une croissance stimulée par des programmes nationaux de transformation numérique et des projets d’infrastructure industrielle de grande envergure. Les pays du Conseil de Coopération du Golfe accélèrent l’adoption pour la gestion des actifs énergétiques, la formation à distance de la main-d’œuvre et la maintenance prédictive dans les secteurs du pétrole, du gaz et des services publics. L’accent mis sur la diversification des économies en pôles de fabrication et de logistique soutient les environnements de simulation et de planification habilités par le métavers. Les ressources qualifiées limitées et l’adoption plus lente du cloud présentent des contraintes en Afrique, mais l’augmentation des investissements dans les zones industrielles et l’infrastructure des télécommunications indique une demande future émergente.

Amérique Latine

L’Amérique Latine détient environ 3-4% de part de marché, reflétant une adoption progressive mais croissante des solutions de métavers industriel dans l’assemblage automobile, l’exploitation minière et l’agritech. Le Brésil et le Mexique mènent le déploiement de jumeaux numériques et de systèmes de maintenance immersifs pour réduire les temps d’arrêt et le risque opérationnel dans les secteurs à forte intensité d’actifs. Les initiatives de modernisation économique et les réformes de la politique industrielle encouragent l’adoption des technologies d’automatisation et des plateformes de formation numérique. Cependant, des défis tels que la connectivité inégale et les contraintes budgétaires peuvent limiter une expansion rapide. Les investissements privés-publics continus dans la logistique intelligente et la fabrication axée sur l’exportation signalent des opportunités de croissance incrémentielle pour les opérations industrielles soutenues par le métavers.

Segmentations du marché :

Par Composant

- Matériel

- Logiciel

- Services

Par Technologie

- Jumeau Numérique

- AR / VR / XR

- Intelligence Artificielle

- Stockage & Analyse de Données

- Modélisation & Simulation

Par Industrie

- Santé & Recherche

- Ingénierie & Simulation

- Automobile & Fabrication

- Vente au Détail & Logistique

Par Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique latine

- Brésil

- Argentine

- Reste de l’Amérique latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l’Afrique

Paysage Concurrentiel

Le paysage concurrentiel du marché du métavers industriel est caractérisé par un mélange de leaders technologiques mondiaux, de fournisseurs d’automatisation industrielle, de hyperscalers cloud et de développeurs spécialisés dans les plateformes de simulation et XR, qui rivalisent pour construire des écosystèmes virtuels interopérables, évolutifs et pilotés par l’IA. Les principaux acteurs se concentrent sur les partenariats, les cadres de jumeaux numériques et les applications métavers spécifiques à l’industrie qui intègrent la robotique, l’informatique en périphérie et l’analyse prédictive. Les entreprises renforcent leurs portefeuilles en s’alignant avec les entreprises manufacturières, énergétiques et automobiles pour permettre le prototypage virtuel, la formation immersive de la main-d’œuvre et les opérations à distance. L’investissement se poursuit dans la R&D pour améliorer le rendu en temps réel, l’interopérabilité des actifs et la sécurité dans les environnements industriels virtuels. La différenciation concurrentielle se concentre de plus en plus sur l’offre de digitalisation du cycle de vie de bout en bout, de l’ingénierie de conception et de la planification d’usine à la maintenance et à l’optimisation de la durabilité, soutenue par des modèles de déploiement cloud flexibles, la compatibilité des appareils et une infrastructure à faible latence. À mesure que l’adoption s’étend, la concurrence s’intensifie autour des plateformes propriétaires, de l’intégration inter-fournisseurs et des cas d’utilisation industriels spécifiques au domaine, entraînant une consolidation et des alliances stratégiques à travers la chaîne de valeur.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse des Acteurs Clés

- Samsung (Corée)

- EON Reality, Inc. (États-Unis)

- Sony (Japon)

- Microsoft (États-Unis)

- Magic Leap, Inc. (États-Unis)

- HTC Corporation (Taïwan)

- Google (États-Unis)

- Siemens AG (Allemagne)

- Meta (États-Unis)

- Unity Technologies (États-Unis)

Développements Récents

- En février 2025, Siemens a révélé des plans pour construire une “usine industrielle-métavers” vitrine à Erlangen, combinant XR, jumeaux numériques, IoT et IA pour stimuler une fabrication plus intelligente, l’assurance qualité et l’optimisation des processus à grande échelle.

- En août 2024, Google, un groupe technologique de premier plan, a rebaptisé son outil de modélisation VR en une version open-source de Google Blocks. Le bloc ouvert sera disponible sur Steam le mois prochain, et le cadre OpenXR permettra à la Fondation Icosa de cibler une gamme plus large d’appareils XR.

- En juin 2024, visTable, un fournisseur de solutions logicielles VR de premier plan, a annoncé des configurations possibles pour une application VR avec compilation directe vers un logiciel de planification. Le matériel graphique amélioré permet des simulations 3D des agencements d’usines complexes et simples avec des lunettes VR, visant idéalement un taux de rafraîchissement de 90Hz.

Couverture du Rapport

Le rapport de recherche offre une analyse approfondie basée sur Composant, Technologie, Industrie et Géographie. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur activité, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, l’analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute des divers facteurs qui ont stimulé l’expansion du marché ces dernières années. Le rapport explore également la dynamique du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives Futures

- Le métavers industriel deviendra central dans la planification des usines numériques, permettant la visualisation et la simulation en temps réel avant le déploiement physique.

- Les assistants virtuels pilotés par l’IA guideront les opérateurs, automatiseront les décisions et réduiront la dépendance à la supervision manuelle.

- Les jumeaux numériques s’étendront des actifs individuels à des écosystèmes de production complets couvrant les fournisseurs, la logistique et les services après-vente.

- Les environnements de formation immersifs remplaceront les méthodes traditionnelles, améliorant la sécurité et la compétence de la main-d’œuvre.

- Les systèmes robotiques et autonomes s’intégreront aux plateformes métavers pour la programmation à distance et la coordination des flottes.

- L’ingénierie et la collaboration transfrontalières se dérouleront dans des espaces virtuels partagés, réduisant les déplacements et les délais des projets.

- Le calcul en périphérie et la connectivité avancée soutiendront l’automatisation industrielle à faible latence et les modèles de production décentralisés.

- Les rapports de durabilité s’appuieront sur le suivi virtuel des émissions de carbone, des flux de matériaux et des indicateurs de fabrication circulaire.

- Les cadres de cybersécurité évolueront pour protéger les opérations industrielles immersives et les données de simulation sensibles.

- Les modèles économiques évolueront vers des services virtuels basés sur l’abonnement et des places de marché d’actifs numériques.