Marknadsöversikt

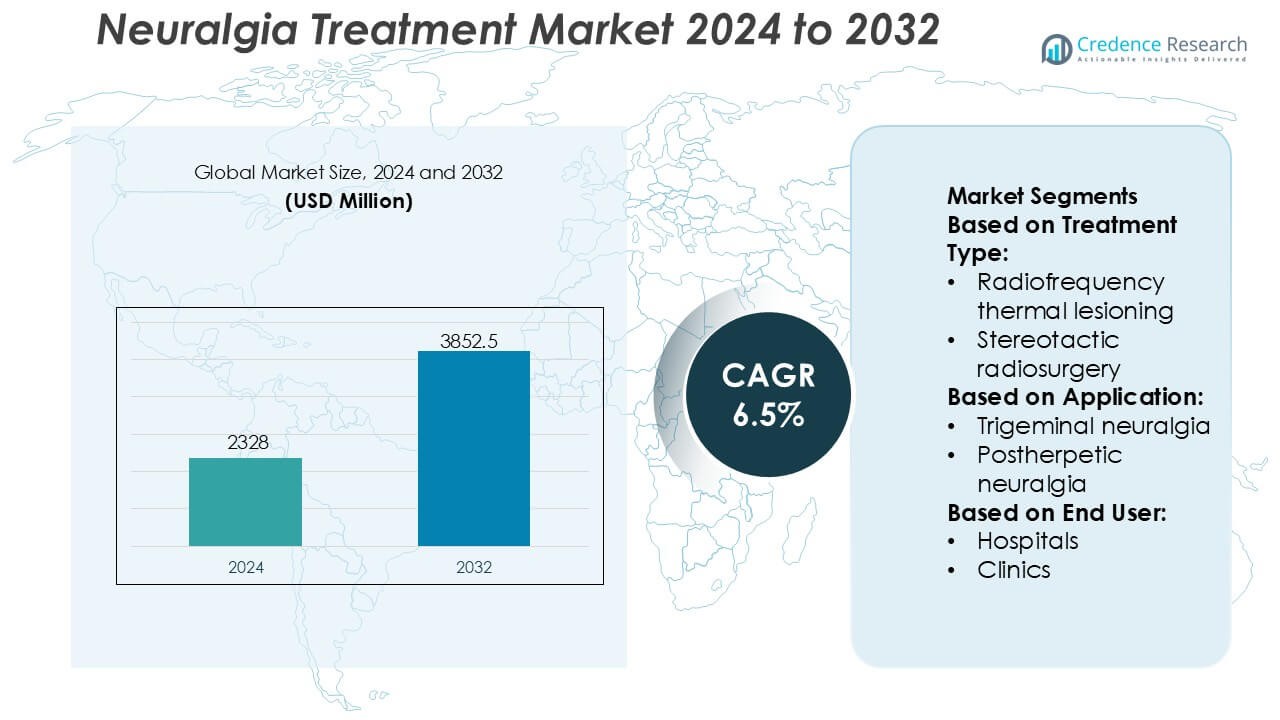

Marknaden för neuralgibehandling värderades till 2328 miljoner USD år 2024 och förväntas nå 3852,5 miljoner USD år 2032, med en årlig tillväxttakt (CAGR) på 6,5% under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk Period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2032 |

| Marknadsstorlek för Neuralgibehandling 2024 |

2328 miljoner USD |

| Marknad för Neuralgibehandling, CAGR |

6,5% |

| Marknadsstorlek för Neuralgibehandling 2032 |

3852,5 miljoner USD |

Marknaden för neuralgibehandling kännetecknas av stark konkurrens bland etablerade läkemedelsföretag med breda portföljer inom neurologi och smärthantering, inklusive UCB S.A., Merck & Co., Inc., AbbVie Inc., Eli Lilly and Company, Pfizer Inc., Amgen Inc., Johnson & Johnson Services, Inc., Novartis AG, LEO Pharma A/S och Evelo Biosciences, Inc. Dessa aktörer konkurrerar genom robusta FoU-pipelines, utökade indikationer för antikonvulsiva medel och antidepressiva medel samt ett växande fokus på biologiska läkemedel och riktade terapier för neuropatisk smärta. Strategiska prioriteringar fokuserar på klinisk differentiering, livscykelhantering och global marknadspenetration. Regionalt leder Nordamerika marknaden för neuralgibehandling med en exakt marknadsandel på 41%, stödd av avancerad hälso- och sjukvårdsinfrastruktur, höga diagnosfrekvenser, gynnsamma ersättningspolicyer och tidig adoption av innovativa farmakologiska och interventionella behandlingsalternativ.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marknadsinsikter

- Marknaden för neuralgibehandling värderades till 2 328 miljoner USD år 2024 och förväntas nå 3 852,5 miljoner USD år 2032, med en årlig tillväxttakt (CAGR) på 6,5% under prognosperioden.

- Ökad förekomst av trigeminal och postherpetisk neuralgi, åldrande befolkningar och förbättrade diagnosfrekvenser fungerar som viktiga marknadsdrivkrafter, vilket stöder en fortsatt efterfrågan på långsiktiga farmakologiska och interventionella terapier.

- Behandlingstrenderna betonar ett starkt beroende av mediciner, som representerar det dominerande segmentet med en uppskattad andel på 65%, drivet av utbredd användning av antikonvulsiva medel och antidepressiva medel som förstahandsbehandlingar.

- Konkurrensintensiteten förblir hög, med ledande läkemedelsaktörer som fokuserar på pipeline-expansion, utveckling av biologiska läkemedel, livscykelhantering och global marknadspenetration mitt i ett växande generiskt tryck.

- Regionalt leder Nordamerika med en exakt marknadsandel på 41%, stödd av avancerad hälso- och sjukvårdsinfrastruktur och ersättningssystem, medan kostnadsbegränsningar och begränsad tillgång till specialister fungerar som viktiga hinder i utvecklingsregioner.

Marknadssegmenteringsanalys:

Efter Behandlingstyp

Neuralgibehandlingsmarknaden efter behandlingstyp leds av mediciner, som står för en uppskattad marknadsandel på 65–70%, drivet av förstahands klinisk preferens och behov av långsiktig sjukdomshantering. Inom mediciner dominerar antikonvulsiva medel på grund av deras bevisade effektivitet i att minska neuropatisk smärta, snabb verkan och breda riktlinjestöd. Kirurgiska ingrepp utgör ett mindre men växande segment, lett av mikrovaskulär dekompression, som vinner acceptans i refraktära fall tack vare hållbara smärtlindringsresultat. Kostnadseffektivitet, genomförbarhet i öppenvård och lägre procedurrisk fortsätter att stärka medicinernas dominans.

- Till exempel involverade UCB:s kliniska prövningar för brivaracetam (varumärkesnamn Briviact) en massiv databas med över 1 550 patienter över flera fas 3-studier. Kliniska data bekräftade att brivaracetam ger en statistiskt signifikant minskning av anfallsfrekvensen den första behandlingsdagen (verkan inom 24–48 timmar) utan behov av en titreringsperiod.

Efter tillämpning

Efter tillämpning innehar trigeminusneuralgi den dominerande positionen med cirka 55–60% marknadsandel, vilket återspeglar dess högre prevalens, intensiva smärta och starka efterfrågan på långvarig farmakologisk och interventionell vård. Detta segment gynnas av tidiga diagnoshastigheter och etablerade behandlingsprotokoll, särskilt antikonvulsiv terapi och riktade kirurgiska alternativ. Postherpetisk neuralgi följer, stödd av åldrande befolkningar och ökande incidens av bältros. Trigeminusneuralgi förblir den primära intäktsgeneratorn på grund av frekventa behandlingscykler, specialistinblandning och högre vårdutnyttjande per patient.

- Till exempel resulterade ZOSTAVAX® (administrerad som 0,65 ml) i 315 fall av zoster (2,0 per 1000 personår) jämfört med 642 fall (6,6 per 1000 personår) i placebo, och minskade incidensen av kliniskt signifikant postherpetisk neuralgi från 80 till 27 fall (0,5 per 1000 personår) under uppföljningsperioden, vilket visar vaccinmedierad minskning av neuralgiutfall stödd av Mercks kliniska data.

Efter slutanvändare

Slutanvändarsegmentet domineras av sjukhus, som står för nästan 50% marknadsandel, drivet av tillgång till multidisciplinära neurologiteam, avancerad avbildning och kirurgisk infrastruktur. Sjukhus fungerar som primära centra för komplex diagnostik, medicintitrering och invasiva procedurer som mikrovaskulär dekompression och strålkirurgi. Kliniker och ambulatoriska kirurgiska centra expanderar stadigt, stödda av öppenvårdsmedicinsk hantering och minimalt invasiva ingrepp. Dock behåller sjukhus ledarskapet på grund av högre patientvolymer, ersättningsanpassning och förmåga att hantera svåra och refraktära neuralgifall.

Viktiga tillväxtdrivare

Ökande förekomst av kroniska neuropatiska smärttillstånd

Den ökande förekomsten av kroniska neuropatiska smärttillstånd, särskilt trigeminus-, postherpetisk och occipital neuralgi, driver starkt efterfrågan på effektiva behandlingsalternativ. Åldrande befolkningar, högre överlevnadsgrader från virusinfektioner och förbättrad diagnostisk medvetenhet bidrar till en växande patientgrupp som kräver långsiktig smärthantering. Kliniker erkänner i allt högre grad neuralgi som ett distinkt neurologiskt tillstånd snarare än ett sekundärt symptom, vilket stöder tidigare intervention. Detta skifte uppmuntrar till fortsatt användning av farmakologiska terapier och interventionella procedurer över sjukhus och specialistkliniker.

- Till exempel visade Evelos ledande kandidat EDP1815 klinisk aktivitet i en randomiserad, dubbelblind fas 1b/2-studie med 149 patienter, där daglig oral dosering visade statistiskt signifikanta minskningar av inflammatoriska biomarkörer, inklusive C-reaktivt protein och interleukin-6, utan detekterbara läkemedelsnivåer i systemisk cirkulation, mätt med validerade bioanalytiska tester.

Framsteg inom interventionella och kirurgiska behandlingsmetoder

Teknologiska framsteg inom minimalt invasiva neurokirurgiska och interventionella smärtprocedurer accelererar marknadstillväxten avsevärt. Tekniker som radiofrekvens termolesionering, stereotaktisk strålkirurgi och mikrovaskulär dekompression ger riktad smärtlindring med kortare återhämtningstider. Förbättrad bildstyrning, precisa instrument och förfinade protokoll för patientval förbättrar kliniska resultat och säkerhetsprofiler. Dessa framsteg ökar läkares förtroende och patientacceptans, vilket stödjer bredare användning av procedurbehandlingar för läkemedelsresistent neuralgi och driver investeringar i specialiserade behandlingscenter.

- Till exempel har AbbVie Inc. utökat den kliniska nyttan av onabotulinumtoxinA (BOTOX®) inom neurologi och smärthantering, stödd av omfattande procedurnära bevis. I PREEMPT-kliniska programmet, som inkluderade 1 384 patienter i två randomiserade, dubbelblinda studier, administrerades BOTOX® med en total dos på 155 enheter över 31 standardiserade injektionsställen per behandlingscykel, vilket visade en bestående neuromuskulär blockad genom hämning av acetylkolinfrisättning vid perifera nervterminaler.

Expansion av multimodala och personliga behandlingsmetoder

Det växande fokuset på personlig medicin stöder antagandet av multimodala neuralgibehandlingsstrategier som kombinerar mediciner, interventionella procedurer och stödjande terapier. Kliniker anpassar behandlingsplaner baserat på smärtans svårighetsgrad, nervinvolvering och patienttolerans, vilket förbättrar symtomkontroll och livskvalitet. Detta tillvägagångssätt minskar beroendet av enskilda läkemedelsregimer och adresserar begränsningar associerade med långvarig medicinanvändning. Vårdgivare integrerar i allt högre grad neurologi, smärthantering och kirurgisk expertis, vilket stärker omfattande vårdmodeller inom neuralgibehandlingsekosystemet.

Viktiga trender & möjligheter

Skifte mot tidig interventionell smärthantering

En anmärkningsvärd trend på neuralgibehandlingsmarknaden innebär tidigare antagande av interventionella procedurer för patienter som visar begränsat svar på förstahandsläkemedel. Läkare rekommenderar i allt högre grad minimalt invasiva tekniker innan långvarig farmakologisk eskalering, i syfte att förhindra sjukdomsprogression och minska biverkningar. Detta skifte skapar möjligheter för smärthanteringscenter och neurokirurgiska enheter att utöka sina tjänsteerbjudanden. Det stöder också efterfrågan på avancerad utrustning, specialiserad utbildning och integrerade vårdvägar som prioriterar snabb procedurintervention.

- Till exempel avancerade Eli Lilly and Company perifer smärtmodulering genom galcanezumab (EMGALITY®), en humaniserad monoklonal antikropp som riktar sig mot kalcitonin-genrelaterad peptid. I fas III-studierna EVOLVE-1 och EVOLVE-2 utvärderades en månatlig subkutan dos på 120 mg efter en laddningsdos på 240 mg i en kombinerad population som översteg 1 700 patienter, vilket visade en genomsnittlig minskning av 4,7 månadsvisa migränhuvudvärksdagar från baslinjen över 6 månader, med effektens början observerad så tidigt som vecka 1, enligt Lillys kliniska studierapporter.

Innovation inom neuromodulation och riktade terapier

Framväxande neuromodulationstekniker och riktade läkemedelsleveranssystem erbjuder betydande tillväxtmöjligheter. Forskning fokuserar på nervspecifik modulering för att uppnå långvarig smärtlindring samtidigt som systemisk exponering minimeras. Innovationer inom implanterbara och icke-implanterbara neuromodulationsenheter förbättrar precision och patientkomfort. Dessa utvecklingar ligger i linje med den bredare trenden mot icke-destruktiva, reversibla behandlingar, vilket positionerar neuromodulation som ett attraktivt alternativ för patienter som inte är lämpliga för konventionell kirurgi och stödjer långsiktig marknadsexpansion.

- Till exempel, LEO Pharma för inflammatoriska hudsjukdomar med neuro-immun involvering, visade hög målspecificitet genom att selektivt neutralisera interleukin-13 med en bindningsaffinitet av KD = 58 pM, enligt företagspublicerade biokemiska karaktäriseringsdata.

Tillväxt av Specialiserade Smärtkliniker och Öppenvård

Expansionen av specialiserade smärtkliniker och ambulerande kirurgiska centra stödjer marknadstillväxt genom att förbättra tillgången till neuralgibehandlingar. Dessa anläggningar erbjuder fokuserad expertis, kortare väntetider och kostnadseffektiv vård jämfört med sjukhusvård. Öppenvårdsleverans av procedurer som strålkirurgi och radiofrekvensbehandlingar ökar patientbekvämlighet och systemeffektivitet. Denna trend skapar möjligheter för vårdgivare att decentralisera vården samtidigt som de upprätthåller höga kliniska standarder och utökar regional behandlingskapacitet.

Viktiga Utmaningar

Begränsad Långsiktig Effektivitet och Läkemedelstolerabilitet

En stor utmaning på neuralgimarknaden handlar om variationer i långsiktig behandlingseffektivitet, särskilt med farmakologiska terapier. Många patienter upplever minskad smärtlindring eller biverkningar vid långvarig medicinanvändning, vilket leder till behandlingsavbrott eller eskalering. Att hantera biverkningar samtidigt som man upprätthåller adekvat smärtkontroll förblir komplext, särskilt hos äldre populationer. Denna utmaning sätter press på kliniker att balansera effektivitet och säkerhet, vilket belyser ouppfyllda behov av mer hållbara och bättre tolererade terapeutiska alternativ.

Höga Kostnader och Tillgänglighetsbarriärer för Avancerade Behandlingar

Avancerade interventionella och kirurgiska behandlingar innebär ofta höga procedurkostnader, specialiserad infrastruktur och kvalificerad personal, vilket begränsar tillgängligheten i resursbegränsade miljöer. Variationer i ersättning och ojämn sjukvårdstäckning begränsar ytterligare patienters tillgång till innovativa terapier. Dessa barriärer bromsar antagandet i framväxande marknader och landsbygdsområden, trots växande klinisk efterfrågan. Att adressera kostnads- och infrastrukturklyftor är avgörande för bredare marknadspenetration och rättvis tillgång till avancerade neuralgibehandlingslösningar.

Regional Analys

Nordamerika

Nordamerika dominerar neuralgimarknaden med en uppskattad 41% marknadsandel, drivet av hög sjukdomsmedvetenhet, tidiga diagnosfrekvenser och stark tillgång till avancerad neurologisk vård. Regionen gynnas av utbredd tillgång till antikonvulsiva medel, antidepressiva och minimalt invasiva kirurgiska alternativ som radiofrekvensablation och stereotaktisk strålkirurgi. Gynnsamma ersättningsramverk, höga sjukvårdsutgifter och starkt antagande av nya smärthanteringsprotokoll stödjer fortsatt efterfrågan. Närvaron av ledande läkemedels- och medicinteknikföretag påskyndar klinisk innovation och behandlingsåtkomst. Dessutom fortsätter en åldrande befolkning och ökande förekomst av trigeminal och postherpetisk neuralgi att förstärka marknadsledarskapet.

Europa

Europa står för ungefär 29% av den globala marknaden för neuralgi-behandlingar, stödd av väletablerade offentliga sjukvårdssystem och starkt fokus på evidensbaserad smärthantering. Länder som Tyskland, Storbritannien, Frankrike och Italien driver efterfrågan genom specialiserade neurologicenter och strukturerade remissvägar. Bred användning av farmakologiska terapier, kombinerat med ökande adoption av mikrovaskulär dekompression och radiokirurgiska ingrepp, stärker behandlingsresultaten. Statligt stödd sjukvårdstäckning förbättrar patienters tillgång till långsiktig neuralgi-hantering. Den ökande äldre befolkningen, tillsammans med ett växande fokus på livskvalitetsförbättring och kronisk smärtkontroll, fortsätter att upprätthålla en stadig marknadstillväxt över Västra och Norra Europa.

Asien-Stillahavsregionen

Asien-Stillahavsregionen står för nästan 21% marknadsandel och representerar den snabbast växande regionala marknaden för neuralgi-behandlingar. Snabba förbättringar i sjukvårdsinfrastruktur, ökad tillgänglighet av neurologer och ökad medvetenhet om neuropatiska smärtsjukdomar driver adoptionen. Länder som Kina, Japan, Indien och Sydkorea visar ökande efterfrågan på kostnadseffektiva läkemedel och utökad användning av minimalt invasiva procedurer. Växande sjukvårdsutgifter, urbanisering och förbättrade diagnostiska möjligheter stödjer tidig behandlingsstart. Dessutom bidrar en stor åldrande befolkning och ökande förekomst av diabetesrelaterade neuropatier till högre neuralgi-prevalens, vilket positionerar Asien-Stillahavsregionen som en viktig tillväxtmotor för framtida marknadsexpansion.

Latinamerika

Latinamerika har en uppskattad 6% andel av marknaden för neuralgi-behandlingar, driven av gradvisa förbättringar i sjukvårdstillgång och neurologiska vårdtjänster. Brasilien och Mexiko fungerar som nyckelbidragsgivare tack vare expanderande sjukhusnätverk och ökande adoption av standardiserade smärthanteringsprotokoll. Farmakologiska behandlingar förblir den primära terapimetoden, medan avancerade kirurgiska ingrepp vinner mark i urbana tertiärvårdscenter. Ökad medvetenhet bland vårdpersonal, stödd av regionala medicinska utbildningsinitiativ, förbättrar diagnoshastigheterna. Även om ersättningsbegränsningar kvarstår, fortsätter statligt ledda sjukvårdsreformer och privata investeringar att förbättra behandlingsmöjligheterna över regionen.

Mellanöstern & Afrika

Regionen Mellanöstern & Afrika står för ungefär 3% av marknaden för neuralgi-behandlingar, vilket återspeglar ojämn sjukvårdstillgång över länderna. Gulfstaternas samarbetsråd leder den regionala efterfrågan tack vare välfinansierade sjukvårdssystem, avancerade sjukhus och ökande adoption av interventionella smärtterapier. Farmakologisk hantering förblir den primära behandlingsmetoden i de flesta afrikanska länder, stödd av program för nödvändiga läkemedel. Ökande investeringar i sjukvårdsinfrastruktur, expanderande privata sjukhus och ökad medvetenhet om kronisk neuropatisk smärta förbättrar gradvis diagnos- och behandlingsfrekvenser. Trots befintliga begränsningar stödjer långsiktig demografisk tillväxt och modernisering av sjukvården en gradvis marknadsutveckling.

Marknadssegmenteringar:

Efter Behandlingstyp:

- Radiofrekvent termisk lesionering

- Stereotaktisk radiokirurgi

Efter Användningsområde:

- Trigeminusneuralgi

- Postherpetisk neuralgi

Efter Slutanvändare:

Efter Geografi

- Nordamerika

- Europa

- Tyskland

- Frankrike

- Storbritannien

- Italien

- Spanien

- Resten av Europa

- Asien och Stillahavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydostasien

- Resten av Asien och Stillahavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten av Latinamerika

- Mellanöstern & Afrika

- GCC-länder

- Sydafrika

- Resten av Mellanöstern och Afrika

Konkurrenslandskap

Konkurrenslandskapet för marknadsspelare inom neuralgibehandling inkluderar företag som UCB S.A., Merck & Co., Inc., Evelo Biosciences, Inc., AbbVie Inc., Eli Lilly and Company, LEO Pharma A/S, Pfizer Inc., Amgen Inc., Johnson & Johnson Services, Inc., Novartis AG. Marknaden för neuralgibehandling är måttligt konsoliderad och kännetecknas av närvaron av stora läkemedelsföretag och specialiserade neurologifokuserade aktörer som konkurrerar genom innovation, portföljdjup och global räckvidd. Marknadsdeltagare betonar utvecklingen av avancerade farmakologiska terapier, inklusive nästa generations antikonvulsiva medel, antidepressiva och biologiska läkemedel, för att förbättra effekt och säkerhetsprofiler. Kontinuerliga investeringar i klinisk forskning stöder pipeline-expansion och differentiering över neuropatiska smärtindikationer. Företag fokuserar också på livscykelhanteringsstrategier, såsom nya formuleringar och utökade indikationer, för att upprätthålla intäktsströmmar. Strategiska samarbeten, licensavtal och förvärv stärker teknologiska kapaciteter och påskyndar marknadsinträde. Intensifierande generisk konkurrens och pristryck driver tillverkare att prioritera patientcentrerade lösningar, generering av verkliga bevis och riktade kommersialiseringsstrategier för att bibehålla konkurrenskraftig positionering.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nyckelspelaranalys

- UCB S.A.

- Merck & Co., Inc.

- Evelo Biosciences, Inc.

- AbbVie Inc.

- Eli Lilly and Company

- LEO Pharma A/S

- Pfizer Inc.

- Amgen Inc.

- Johnson & Johnson Services, Inc.

- Novartis AG

Senaste Utvecklingen

- I juni 2024 är Henkel dedikerade till att öka kunskapen om den roll avancerade material kan spela för att möjliggöra hållbarhet i hela värdekedjan, från F&U till tillverkning till användning i fältet, bland designers, tillverkare och underleverantörer av tunga fordon och utrustning.

- I januari 2024 fick Zydus Lifesciences slutligt godkännande från den amerikanska livsmedels- och läkemedelsmyndigheten för sina generiska Gabapentin-tabletter för hantering av postherpetisk neuralgi (PHN). Godkännandet omfattar 300 mg och 600 mg doseringar en gång om dagen, ett läkemedel som används för smärtlindring efter bältros.

- I november 2023 meddelade Pacira BioSciences FDA-godkännande av sin kompletterande nya läkemedelsansökan för att utöka Exparel-etiketten till att inkludera administrering hos vuxna som en adduktorkanalblockad och som en ischiasnervblockad i knävecket.

Rapporttäckning

Forskningsrapporten erbjuder en djupgående analys baserad på Behandlingstyp, Applikation, Slutanvändare och Geografi. Den beskriver ledande marknadsaktörer och ger en översikt över deras verksamhet, produktutbud, investeringar, intäktsströmmar och nyckelapplikationer. Dessutom innehåller rapporten insikter om den konkurrensutsatta miljön, SWOT-analys, aktuella marknadstrender samt de primära drivkrafterna och begränsningarna. Vidare diskuteras olika faktorer som har drivit marknadsexpansionen under de senaste åren. Rapporten utforskar också marknadsdynamik, regulatoriska scenarier och teknologiska framsteg som formar branschen. Den bedömer effekten av externa faktorer och globala ekonomiska förändringar på marknadstillväxten. Slutligen ger den strategiska rekommendationer för nya aktörer och etablerade företag för att navigera i marknadens komplexitet.

Framtidsutsikter

- Framsteg inom riktade och mekanismspecifika terapier kommer att förbättra behandlingseffektiviteten och minska biverkningar.

- Utökad klinisk forskning kommer att stödja utvecklingen av sjukdomsmodifierande metoder bortom symtomatisk smärtkontroll.

- Ökad användning av minimalt invasiva kirurgiska och interventionella procedurer kommer att förbättra långsiktiga smärthanteringsresultat.

- Integration av precisionsmedicin och biomarkördriven diagnos kommer att möjliggöra mer personliga behandlingsvägar för neuralgi.

- Ökad medvetenhet och tidig diagnos kommer att öka behandlingsupptaget inom primär- och specialistvårdsinställningar.

- Utveckling av långtidsverkande och förbättrade toleransformuleringar kommer att stärka patientens följsamhet och livskvalitet.

- Växande äldre befolkningar kommer fortsätta att öka efterfrågan på lösningar för kronisk neuropatisk smärthantering.

- Digitala hälsovärkt och fjärrövervakning kommer att stödja behandlingsoptimering och uppföljningsvård.

- Utökad tillgång till behandling i framväxande ekonomier kommer att bredda patientbasen och förbättra kontinuiteten i vården.

- Pågående fokus på verkliga bevis och studier efter marknadsföring kommer att förfina kliniska riktlinjer och terapival.