Panoramica del Mercato

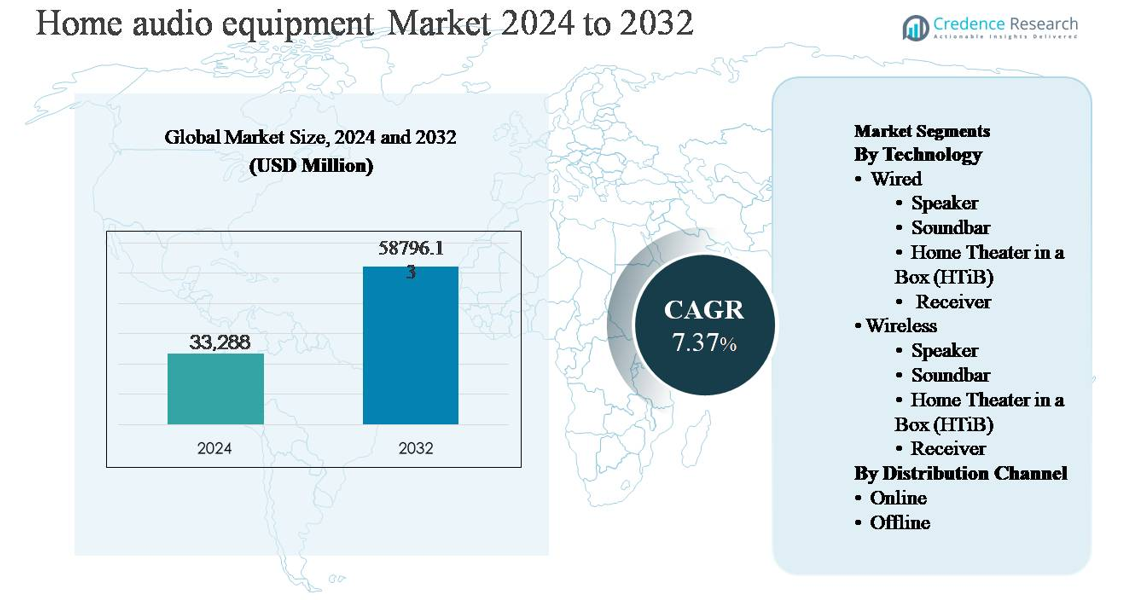

Il mercato degli apparecchi audio domestici è stato valutato a 33.288 milioni di USD nel 2024 e si prevede che raggiungerà i 58.796,13 milioni di USD entro il 2032, crescendo a un tasso di crescita annuale composto (CAGR) del 7,37% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2032 |

| Dimensione del Mercato degli Apparecchi Audio Domestici 2024 |

33.288 milioni di USD |

| CAGR del Mercato degli Apparecchi Audio Domestici |

7,37% |

| Dimensione del Mercato degli Apparecchi Audio Domestici 2032 |

58.796,13 milioni di USD |

Il mercato degli apparecchi audio domestici è guidato da un mix di aziende tecnologiche globali e produttori audio specializzati, tra cui Amazon.com, Inc., Apple Inc., Bose Corporation, Sony Group Corporation, Google LLC, Koninklijke Philips N.V., Bowers & Wilkins Group Ltd., Edifier Technology Co., Ltd., JVCKENWOOD Corporation, Creative Technology Ltd., e Blaupunkt GmbH. Questi attori competono attraverso una forte equità del marchio, ecosistemi wireless avanzati, ingegneria del suono di alta qualità e integrazione con piattaforme per la casa intelligente. L’Asia Pacifico è la regione leader, rappresentando circa il 34% della quota di mercato globale, trainata dall’elevata adozione di elettronica di consumo, rapida urbanizzazione e popolazioni della classe media in espansione in Cina, India e Sud-est asiatico. Segue il Nord America, supportato da una forte domanda di soluzioni audio premium e intelligenti per applicazioni residenziali.

Approfondimenti di Mercato

- Il mercato degli apparecchi audio domestici è stato valutato a 33.288 milioni di USD nel 2024 e si prevede che raggiungerà i 58.796,13 milioni di USD entro il 2032, espandendosi a un CAGR del 7,37% durante il periodo di previsione, supportato da una domanda di sostituzione costante e dall’aumento dell’adozione di sistemi audio intelligenti e wireless.

- La crescita del mercato è principalmente guidata dalla crescente preferenza dei consumatori per l’intrattenimento domestico immersivo, la rapida penetrazione di smart TV e piattaforme di streaming, e l’aumento dell’adozione di altoparlanti wireless e soundbar, che insieme rappresentano una quota dominante delle vendite totali di prodotti.

- I principali trend di mercato includono un forte spostamento verso soluzioni audio wireless e multi-room, con il segmento wireless che detiene la maggiore quota tecnologica, e le soundbar che emergono come categoria di prodotto leader grazie al design compatto e alla facilità di integrazione.

- Il panorama competitivo è caratterizzato da una rivalità intensa tra marchi di elettronica globali e specialisti audio premium, concentrandosi su innovazione, integrazione dell’ecosistema, strategie di prezzo e distribuzione omnicanale per rafforzare il posizionamento sul mercato.

- A livello regionale, l’Asia Pacifico guida con circa il 34% di quota di mercato, seguita dal Nord America al 32% e dall’Europa al 24%, mentre l’America Latina e il Medio Oriente & Africa rappresentano collettivamente la quota rimanente, riflettendo un potenziale di crescita emergente.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analisi della Segmentazione del Mercato:

Per Tecnologia

Il mercato degli apparecchi audio domestici per tecnologia è suddiviso in sistemi cablati e wireless, comprendendo altoparlanti, soundbar, home theater in a box (HTiB) e ricevitori. La tecnologia wireless costituisce il sottosegmento dominante, catturando la maggior parte della quota di mercato, principalmente grazie alla preferenza dei consumatori per la comodità, il minimo cablaggio e la connettività senza soluzione di continuità con smartphone, smart TV ed ecosistemi abilitati alla voce. Gli altoparlanti e le soundbar wireless guidano l’adozione grazie a design compatti e facile installazione. I progressi nel Bluetooth, nello streaming Wi-Fi, nell’audio multi-room e nella migliorata fedeltà del suono continuano ad accelerare la domanda, mentre i sistemi cablati mantengono un fascino di nicchia tra gli utenti focalizzati sulle prestazioni.

- “Ad esempio, il sistema soundbar wireless HW-Q990D di Samsung incorpora 11 canali frontali e surround, un canale subwoofer e quattro canali up-firing, offrendo un totale di 16 canali audio discreti (una configurazione 11.1.4) attraverso i suoi 22 altoparlanti integrati.

Per Canale di Distribuzione

Per canale di distribuzione, il mercato è segmentato in vendite online e offline. I canali offline rimangono il sottosegmento dominante, detenendo una quota di mercato sostanziale grazie alla forte dipendenza dei consumatori da dimostrazioni fisiche dei prodotti, guida esperta e servizi di installazione inclusi per configurazioni audio domestiche. I rivenditori di elettronica specializzati e i negozi di grande formato svolgono un ruolo critico nel guidare le vendite di prodotti premium, in particolare ricevitori e sistemi HTiB. Tuttavia, i canali online stanno guadagnando slancio, supportati da ampie assortimenti di prodotti, prezzi competitivi, opzioni di consegna flessibili e crescente fiducia dei consumatori nelle piattaforme di acquisto digitali.

- Ad esempio, la piattaforma diretta al consumatore di Crutchfield offre accesso online a oltre 18.000 SKU audio e video individuali e supporta la progettazione di sistemi virtuali utilizzando il suo strumento proprietario SpeakerCompare, alimentato da registrazioni di riferimento catturate attraverso oltre 70 altoparlanti calibrati nei suoi laboratori audio in Virginia, consentendo ai consumatori di prendere decisioni di acquisto informate senza visitare negozi fisici.

Principale Motore di Crescita

Adozione Crescente di Ecosistemi Domestici Intelligenti e Connessi

La crescente penetrazione degli ecosistemi domestici intelligenti è un importante motore per il mercato degli apparecchi audio domestici. I consumatori integrano sempre più dispositivi audio con smart TV, assistenti vocali, sistemi di illuminazione e piattaforme di automazione domestica, elevando l’audio da prodotto autonomo a componente centrale degli ambienti di vita connessi. Le soundbar, gli altoparlanti wireless e i ricevitori AV che supportano Wi-Fi, Bluetooth e controllo vocale sperimentano una forte domanda grazie all’interoperabilità senza soluzione di continuità e alla facilità d’uso. L’espansione delle case abilitate all’IoT e la crescente preferenza per il controllo centralizzato tramite smartphone e hub intelligenti accelerano ulteriormente l’adozione. I produttori continuano a integrare l’ottimizzazione del suono basata sull’IA, la sincronizzazione multi-room e la personalizzazione basata su app, migliorando l’esperienza utente e guidando gli acquisti di sostituzione. Questo spostamento verso sistemi audio intelligenti e integrati sostiene la crescita a lungo termine del mercato sia nei segmenti premium che di massa.

- Ad esempio, la piattaforma S2 di Sonos consente l’audio multi-room sincronizzato in fino a 32 stanze distinte da un’unica applicazione mobile, supportando lo streaming Wi-Fi, l’ingresso Bluetooth sui modelli più recenti e l’integrazione nativa con i principali assistenti vocali, illustrando come l’audio connesso sia diventato parte integrante dei più ampi framework di controllo della casa intelligente.

Aumento della Domanda per Esperienze di Intrattenimento Domestico Immersive

La crescente domanda dei consumatori per un intrattenimento cinematografico e immersivo a casa spinge significativamente il mercato degli apparecchi audio domestici. La rapida crescita delle piattaforme di streaming, delle console di gioco e dei televisori ad alta definizione ha aumentato le aspettative per una qualità del suono superiore che replica esperienze simili a quelle del cinema. Soundbar, sistemi HTiB e ricevitori dotati di tecnologie surround sound sono sempre più adottati per migliorare la profondità e il realismo audio. I consumatori danno priorità a bassi più ricchi, audio spaziale e chiarezza per film, sport e giochi, guidando gli aggiornamenti da altoparlanti di base a sistemi avanzati multi-canale. Inoltre, gli stili di vita urbani e gli spazi abitativi più piccoli favoriscono soluzioni audio compatte ma potenti, incoraggiando l’adozione di soundbar ad alte prestazioni e altoparlanti wireless. Questo modello di consumo guidato dall’intrattenimento continua ad espandere la base installata di sistemi audio domestici a livello globale.

- Ad esempio, i sistemi soundbar avanzati integrano configurazioni multi-canale, inclusi driver up-firing e subwoofer dedicati, e offrono elaborazione audio ad alta risoluzione con supporto per formati sonori immersivi, illustrando come le architetture audio compatte ma potenti rispondano alle esigenze di intrattenimento adattandosi ai layout delle case urbane.

Progressi Tecnologici e Innovazione di Prodotto

La continua innovazione tecnologica rimane un catalizzatore chiave per la crescita del mercato. I produttori si concentrano sul miglioramento della fedeltà del suono, della connettività e delle forme per soddisfare le aspettative dei consumatori in evoluzione. I progressi nella trasmissione wireless, nei codec audio a bassa latenza e nei componenti a risparmio energetico consentono prestazioni di alta qualità senza installazioni complesse. L’integrazione di funzionalità come la calibrazione del suono adattiva, l’ottimizzazione del rumore e il riconoscimento vocale migliora l’usabilità e la differenziazione. I design compatti e le configurazioni modulari permettono ai consumatori di scalare i sistemi in base alle dimensioni della stanza e alle preferenze d’uso. Queste innovazioni non solo attraggono i nuovi acquirenti, ma stimolano anche la domanda di sostituzione, in particolare nei mercati maturi dove i consumatori cercano prestazioni migliorate ed estetiche moderne.

Tendenza Chiave & Opportunità

Rapido Spostamento Verso Soluzioni Audio Wireless e Multi-Room

Il mercato sta assistendo a un forte spostamento verso soluzioni audio wireless e multi-room, creando significative opportunità di crescita. I consumatori favoriscono sempre più installazioni senza cavi che offrono flessibilità nel posizionamento e scalabilità in più stanze. Gli altoparlanti wireless e le soundbar che supportano la riproduzione sincronizzata consentono agli utenti di creare esperienze audio unificate in tutta la casa. Questa tendenza si allinea con le preferenze di design degli interni moderni e la crescente adozione di dispositivi intelligenti. I produttori possono capitalizzare su questa opportunità espandendo i portafogli di prodotti basati su ecosistemi che incoraggiano la fedeltà al marchio e gli acquisti ripetuti. Una maggiore interoperabilità tra dispositivi e piattaforme rafforza ulteriormente il potenziale di crescita a lungo termine delle soluzioni audio wireless.

- “Ad esempio, la tecnologia SimpleSync di Bose consente alle soundbar e agli altoparlanti smart compatibili di Bose di collegarsi in modalità wireless con cuffie Bose selezionate o un altro altoparlante compatibile, permettendo la riproduzione simultanea con controllo del volume indipendente tramite l’app Bose Music.

Espansione della Distribuzione Online e Vendite Dirette al Consumatore

La crescente penetrazione delle piattaforme di e-commerce rappresenta una grande opportunità per i produttori di apparecchiature audio domestiche. I canali online consentono ai marchi di raggiungere un pubblico più ampio, offrire confronti dettagliati dei prodotti e mostrare funzionalità avanzate attraverso contenuti digitali. Le strategie dirette al consumatore permettono un migliore controllo dei prezzi, un maggiore coinvolgimento dei clienti e l’accesso a dati preziosi sull’uso. I consumatori si affidano sempre più alle recensioni online e alle dimostrazioni virtuali, riducendo la dipendenza dal commercio al dettaglio fisico. Questo cambiamento supporta lanci di prodotti più rapidi e una portata geografica più ampia, in particolare nei mercati emergenti dove il commercio al dettaglio organizzato è limitato. Con la crescita della fiducia negli acquisti digitali, i canali di vendita online sono destinati a svolgere un ruolo sempre più strategico.

- Ad esempio, la piattaforma DTC di Bang & Olufsen integra la sua App Bang & Olufsen, che supporta la regolazione del suono in tempo reale tramite bande equalizzatrici regolabili e raggruppamento multi-room fino a 20 altoparlanti compatibili, insieme alla gestione centralizzata dei dispositivi basata su account, evidenziando come la distribuzione online combinata con ecosistemi software proprietari rafforzi le relazioni con il marchio e supporti una portata globale scalabile senza dipendenza dall’infrastruttura di vendita al dettaglio tradizionale.

Sfida Chiave

Concorrenza Intensa sul Mercato e Pressione sui Prezzi

Il mercato delle apparecchiature audio domestiche affronta una concorrenza intensa da parte di marchi affermati e produttori emergenti a basso costo. La rapida commoditizzazione dei prodotti, in particolare negli altoparlanti wireless e nelle soundbar, esercita una forte pressione sui prezzi e comprime i margini. I consumatori spesso confrontano i prodotti basandosi sul prezzo piuttosto che sulla differenziazione del marchio, rendendo difficile per i produttori mantenere una posizione premium. Le frequenti promozioni sui prezzi e le vendite guidate dagli sconti intensificano ulteriormente le dinamiche competitive. Per rimanere competitivi, le aziende devono bilanciare l’efficienza dei costi con l’innovazione continua, il che aumenta la complessità operativa. Questo ambiente competitivo sfida la redditività a lungo termine, specialmente per i player di medie dimensioni con vantaggi di scala limitati.

Problemi di Compatibilità e Rapida Obsolescenza Tecnologica

La rapida evoluzione tecnologica rappresenta una sfida significativa per il mercato delle apparecchiature audio domestiche. Gli aggiornamenti frequenti degli standard di connettività, dei sistemi operativi e delle piattaforme smart home possono portare a problemi di compatibilità tra i dispositivi. I consumatori possono ritardare gli acquisti a causa di preoccupazioni sulla longevità del prodotto e sulla sua capacità di resistere nel tempo. Inoltre, la rapida obsolescenza accorcia i cicli di vita dei prodotti, aumentando i rischi di inventario per i produttori e i rivenditori. Garantire aggiornamenti software senza soluzione di continuità e compatibilità cross-platform richiede investimenti costanti in R&D e supporto post-vendita. Questi fattori aggiungono complessità allo sviluppo del prodotto e possono influenzare la fiducia dei consumatori se le aspettative di prestazione non vengono costantemente soddisfatte.

Analisi Regionale

Nord America

Il Nord America rappresenta una regione leader nel mercato delle apparecchiature audio domestiche, coprendo circa il 32% della quota di mercato globale. La forte capacità di spesa dei consumatori, l’alta penetrazione delle case intelligenti e l’adozione diffusa di sistemi di intrattenimento premium guidano la domanda regionale. Gli Stati Uniti dominano la regione, supportati da rapidi cicli di sostituzione per soundbar, altoparlanti wireless e ricevitori AV integrati con smart TV e assistenti vocali. La crescita è ulteriormente rafforzata dalla forte presenza di marchi globali, infrastrutture di vendita al dettaglio avanzate e alta penetrazione degli abbonamenti a piattaforme di streaming e gaming, che elevano continuamente la domanda di soluzioni audio domestiche immersive e ad alte prestazioni.

Europa

L’Europa detiene quasi il 24% della quota di mercato globale delle apparecchiature audio domestiche, supportata da una forte domanda nei paesi dell’Europa occidentale come Germania, Regno Unito e Francia. I consumatori nella regione enfatizzano la qualità del suono, l’estetica del design e l’efficienza energetica, guidando l’adozione costante di soundbar, altoparlanti wireless e ricevitori premium. L’alta urbanizzazione e la vita in appartamento favoriscono sistemi audio compatti e ad alta fedeltà. Inoltre, la presenza di marchi audio affermati e reti di vendita al dettaglio offline ben sviluppate rafforza la stabilità del mercato. La crescente adozione di piattaforme per case intelligenti e l’aumento dei canali di vendita online continuano a supportare una crescita regionale moderata ma costante.

Asia Pacifico

L’Asia Pacifico è il mercato regionale in più rapida crescita e rappresenta circa il 34% della quota di mercato globale, rendendola la regione dominante. La rapida urbanizzazione, l’aumento dei redditi disponibili e l’espansione delle popolazioni della classe media in Cina, India, Giappone e Sud-est asiatico guidano una forte domanda. I consumatori investono sempre più in altoparlanti wireless e soundbar come aggiornamenti accessibili all’audio televisivo. L’alta penetrazione degli smartphone e la crescente adozione di dispositivi intelligenti accelerano ulteriormente l’adozione dell’audio wireless. La regione beneficia anche di forti capacità produttive locali, prezzi competitivi e piattaforme di e-commerce in espansione, che insieme alimentano vendite ad alto volume e un’espansione del mercato a lungo termine.

America Latina

L’America Latina contribuisce con circa il 6% della quota di mercato globale delle apparecchiature audio domestiche, con una crescita guidata da Brasile e Messico. L’aumento delle popolazioni urbane, la crescente penetrazione di internet e l’espansione dell’accesso ai servizi di streaming supportano uno sviluppo graduale del mercato. I consumatori prediligono principalmente soundbar e altoparlanti wireless di fascia media a causa della sensibilità al prezzo e degli spazi abitativi compatti. La vendita al dettaglio offline rimane importante, sebbene i canali online stiano guadagnando terreno con il miglioramento delle infrastrutture logistiche. La volatilità economica e le fluttuazioni valutarie limitano l’adozione di prodotti premium; tuttavia, il miglioramento della penetrazione dell’elettronica di consumo e la crescente demografia giovanile continuano a creare una domanda costante nei segmenti residenziali.

Medio Oriente & Africa

La regione del Medio Oriente & Africa rappresenta circa il 4% della quota di mercato globale, supportata dalla crescente adozione di elettronica di consumo nei paesi del Consiglio di Cooperazione del Golfo (GCC). La domanda è guidata da famiglie ad alto reddito, sviluppi residenziali di lusso e un forte interesse per i sistemi di intrattenimento domestico premium. Le soundbar e gli altoparlanti wireless multi-room vedono un’adozione crescente nei centri urbani. In Africa, la crescita del mercato rimane graduale a causa del potere d’acquisto inferiore, ma l’espansione della connettività mobile e la penetrazione al dettaglio supportano un potenziale a lungo termine. Lo sviluppo delle infrastrutture e il crescente consumo di media digitali dovrebbero sostenere la domanda regionale nel tempo.

Segmentazioni di Mercato:

Per Tecnologia

- Con cavo

- Altoparlante

- Soundbar

- Home Theater in a Box (HTiB)

- Ricevitore

- Senza fili

- Altoparlante

- Soundbar

- Home Theater in a Box (HTiB)

- Ricevitore

Per Canale di Distribuzione

Per Geografia

- Nord America

- Stati Uniti

- Canada

- Messico

- Europa

- Germania

- Francia

- Regno Unito

- Italia

- Spagna

- Resto d’Europa

- Asia Pacifico

- Cina

- Giappone

- India

- Corea del Sud

- Sud-est asiatico

- Resto dell’Asia Pacifico

- America Latina

- Brasile

- Argentina

- Resto dell’America Latina

- Medio Oriente & Africa

- Paesi del GCC

- Sud Africa

- Resto del Medio Oriente e Africa

Panoramica Competitiva

Il mercato delle apparecchiature audio domestiche presenta un panorama altamente competitivo caratterizzato dalla presenza di leader globali dell’elettronica di consumo e marchi audio specializzati che competono in termini di tecnologia, prestazioni e fasce di prezzo. I principali attori si concentrano sull’espansione dei portafogli audio wireless e smart, con forte enfasi su soundbar, altoparlanti wireless e sistemi home theater integrati che si allineano con gli ecosistemi smart home in evoluzione. La differenziazione dei prodotti si concentra sempre più sulla qualità audio, il design compatto, l’integrazione software e la facilità di connettività. Le aziende investono pesantemente in ricerca e sviluppo per migliorare l’elaborazione del suono, la compatibilità con gli assistenti vocali e la funzionalità multi-room. Iniziative strategiche come lanci di prodotti, aggiornamenti di portafoglio e partnership con piattaforme di streaming e smart TV sono comuni. Inoltre, i produttori sfruttano strategie di distribuzione omnicanale per rafforzare la portata del mercato, mentre prezzi competitivi e offerte in bundle rimangono fondamentali per mantenere la quota di mercato sia nelle regioni mature che emergenti.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analisi dei Principali Attori

- Apple Inc.

- Bose Corporation

- Koninklijke Philips N.V.

- Google LLC

- Sony Group Corporation

- Bowers & Wilkins Group Ltd.

- Edifier Technology Co., Ltd.

- JVCKENWOOD Corporation

- Creative Technology Ltd.

- Blaupunkt GmbH

Sviluppi Recenti

- Ad aprile 2025, Sony ha ampliato il suo portafoglio audio per il soggiorno con nuovi sistemi audio domestici BRAVIA Theatre progettati per abbinarsi direttamente ai televisori BRAVIA. Il BRAVIA Theatre System 6 offre una configurazione a 5.1 canali con un’uscita totale di 1.000 W, mentre il BRAVIA Theatre Bar 6 integra una soundbar a 3.1.2 canali con driver up-firing per effetti di altezza, supportando Dolby Atmos e DTS:X attraverso il Vertical Surround Engine e l’elaborazione S-Force PRO Front Surround di Sony.

- Ad ottobre 2024, Bowers & Wilkins ha avanzato la sua gamma premium di audio domestico con il continuo lancio della Serie Formation, incentrata sulla riproduzione wireless ad alta risoluzione. Prodotti come il Formation Duo utilizzano due tweeter a cupola in carbonio disaccoppiati e due driver mid-bass Continuum per altoparlante, alimentati da 1.250 W di amplificazione totale per coppia stereo, e supportano lo streaming audio wireless a 24-bit/96 kHz, rafforzando l’attenzione del marchio sull’ascolto domestico di qualità audiophile senza cavi.

- A settembre 2024, Bose ha lanciato la Smart Ultra Soundbar, espandendo la sua gamma premium di audio domestico con un sistema costruito attorno a nove altoparlanti integrati, inclusi due driver up-firing per i canali di altezza. La soundbar supporta la decodifica Dolby Atmos, integra l’elaborazione del segnale digitale Bose TrueSpace e offre connettività Wi-Fi e Bluetooth insieme al controllo vocale tramite microfoni integrati, rafforzando l’attenzione di Bose sull’audio immersivo e connesso per il soggiorno.

Copertura del Rapporto

Il rapporto di ricerca offre un’analisi approfondita basata su Tecnologia, Canale di distribuzione e Geografia. Dettaglia i principali attori del mercato, fornendo una panoramica delle loro attività, offerte di prodotti, investimenti, flussi di entrate e applicazioni chiave. Inoltre, il rapporto include approfondimenti sull’ambiente competitivo, analisi SWOT, tendenze attuali del mercato, nonché i principali driver e vincoli. Inoltre, discute vari fattori che hanno guidato l’espansione del mercato negli ultimi anni. Il rapporto esplora anche le dinamiche del mercato, gli scenari normativi e i progressi tecnologici che stanno plasmando l’industria. Valuta l’impatto dei fattori esterni e dei cambiamenti economici globali sulla crescita del mercato. Infine, fornisce raccomandazioni strategiche per i nuovi entranti e le aziende consolidate per navigare nelle complessità del mercato.

Prospettive Future

- Le soluzioni audio wireless e intelligenti continueranno a dominare la domanda di nuovi prodotti poiché i consumatori danno priorità alla comodità e alla connettività senza interruzioni.

- Le soundbar e i sistemi home theater compatti vedranno una crescita sostenuta grazie a configurazioni di intrattenimento domestico efficienti in termini di spazio.

- L’integrazione con ecosistemi di smart home e piattaforme controllate vocalmente diventerà una caratteristica standard in tutte le categorie di prodotti.

- Le capacità audio multi-room e sincronizzate saranno adottate più ampiamente sia nei segmenti premium che in quelli di fascia media.

- I continui miglioramenti nelle tecnologie di elaborazione audio e ottimizzazione del suono miglioreranno l’esperienza dell’utente.

- I canali di vendita online si espanderanno ulteriormente, supportati dalla crescente fiducia dei consumatori negli acquisti digitali.

- I produttori si concentreranno su design modulari e aggiornabili per estendere i cicli di vita dei prodotti.

- La competizione sui prezzi si intensificherà, incoraggiando i marchi a bilanciare l’accessibilità economica con la differenziazione delle caratteristiche.

- I mercati emergenti contribuiranno a una quota maggiore della crescita del volume grazie all’aumento dell’urbanizzazione e del consumo di media digitali.

- La sostenibilità e i design efficienti dal punto di vista energetico influenzeranno sempre più lo sviluppo dei prodotti e le decisioni di acquisto dei consumatori.