Aperçu du Marché

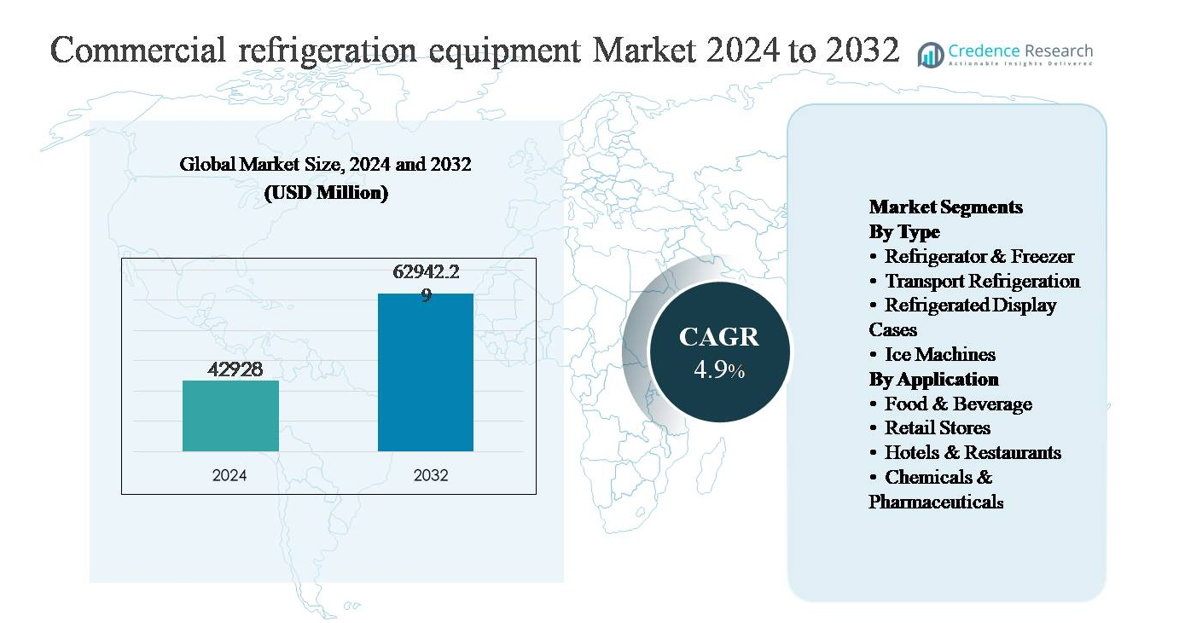

Le marché des équipements de réfrigération commerciale était évalué à 42,928 millions USD en 2024 et devrait atteindre 62,942.29 millions USD d’ici 2032, avec un taux de croissance annuel composé (TCAC) de 4,9 % pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2032 |

| Taille du Marché des Équipements de Réfrigération Commerciale 2024 |

42,928 millions USD |

| Marché des Équipements de Réfrigération Commerciale, TCAC |

4,9% |

| Taille du Marché des Équipements de Réfrigération Commerciale 2032 |

62,942.29 millions USD |

Le marché des équipements de réfrigération commerciale est dominé par un mélange de conglomérats mondiaux et de fabricants spécialisés, dont Daikin Industries, Danfoss, GEA Group Aktiengesellschaft, Carrier Global Corporation, Johnson Controls, AB Electrolux, The Middleby Corporation, Welbilt, Nor-Lake, et Imbera. Ces acteurs rivalisent à travers des conceptions de systèmes économes en énergie, l’adoption de réfrigérants à faible PRG, des capacités de surveillance numérique, et des solutions spécifiques aux applications pour la vente au détail alimentaire, la restauration, le stockage frigorifique, et les produits pharmaceutiques. L’optimisation stratégique du portefeuille, les mises à niveau technologiques, et la différenciation axée sur le service restent au cœur de la concurrence. L’Amérique du Nord est le principal marché régional, représentant environ 32 % de la part de marché mondiale, soutenue par un secteur de la vente au détail mature, une infrastructure de chaîne du froid avancée, et des normes réglementaires strictes. L’Europe et l’Asie-Pacifique suivent de près, motivées respectivement par des mandats de durabilité et une expansion rapide de la vente au détail et de la chaîne du froid.

Aperçu du marché

- Le marché des équipements de réfrigération commerciale était évalué à 42 928 millions USD en 2024 et devrait atteindre 62 942,29 millions USD d’ici 2032, avec un TCAC de 4,9 % sur la période de prévision, stimulé par une demande soutenue dans les applications de vente au détail alimentaire, de restauration, de stockage frigorifique et pharmaceutiques.

- La croissance du marché est principalement alimentée par l’expansion de la vente au détail alimentaire organisée, la logistique de la chaîne du froid et des réglementations plus strictes en matière de sécurité alimentaire, les réfrigérateurs & congélateurs dominant par type avec une part de plus de 40 % en raison de leur utilisation répandue dans le stockage et les opérations en arrière-plan.

- Les principales tendances incluent l’adoption croissante de systèmes écoénergétiques, de réfrigérants à faible PRG et de technologies de réfrigération intelligentes, tandis que la concurrence se concentre sur les mises à niveau technologiques, l’optimisation du portefeuille et la différenciation des services parmi les acteurs mondiaux et régionaux.

- Les coûts initiaux élevés des équipements, les dépenses de maintenance et la complexité réglementaire liée aux transitions de réfrigérants constituent des freins majeurs au marché, impactant particulièrement les utilisateurs finaux de petite et moyenne taille.

- Régionalement, l’Amérique du Nord est en tête avec ~32 % de part de marché, suivie par l’Asie-Pacifique à ~29 % grâce à l’expansion du commerce de détail, et l’Europe à ~27 % soutenue par les réglementations de durabilité, tandis que l’Amérique latine et le Moyen-Orient & Afrique représentent ensemble la part restante.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analyse de la segmentation du marché :

Par type :

Par type, le marché des équipements de réfrigération commerciale est dominé par les réfrigérateurs & congélateurs, qui représentent le sous-segment dominant avec une part de marché estimée à plus de 40 %. Leur leadership est dû à leur déploiement omniprésent dans les supermarchés, les magasins de proximité, les points de vente de restauration et les cuisines institutionnelles, où un stockage réfrigéré et congelé fiable est essentiel. La demande est en outre soutenue par le cycle de remplacement des unités vieillissantes, des normes de sécurité alimentaire plus strictes et l’adoption rapide de compresseurs écoénergétiques et de réfrigérants naturels. La réfrigération de transport suit comme un segment en forte croissance, soutenu par l’expansion de la chaîne du froid et la croissance de la logistique sensible à la température.

- Par exemple, les compresseurs transcritiques Copeland™ CO₂ d’Emerson sont conçus pour fonctionner à des pressions de refoulement allant jusqu’à 130 bars et supportent des applications à température moyenne jusqu’à -10 °C et des applications à basse température jusqu’à -35 °C, permettant une large adoption dans les rayonnages de supermarchés modernes.

Par application :

Par application, le secteur de l’alimentation & des boissons est le sous-segment dominant, représentant plus de 45 % de la demande totale, stimulé par une forte intensité de réfrigération dans les environnements de transformation, de stockage et de distribution des aliments. Les exigences de fonctionnement continu, les réglementations d’hygiène strictes et la consommation croissante de produits surgelés et prêts à manger sous-tendent une demande soutenue en équipements. Les magasins de détail et les hôtels & restaurants contribuent de manière significative grâce à des investissements dans des systèmes modernes de présentation et en arrière-plan, tandis que les produits chimiques & pharmaceutiques représentent un segment spécialisé et de haute valeur, motivé par des besoins précis de contrôle de la température pour le stockage des médicaments et la stabilité chimique.

- Par exemple, Carrier Commercial Refrigeration propose des solutions de réfrigération industrielle spécialisées et des chambres froides modulaires pour les installations de transformation alimentaire. Ces systèmes sont hautement personnalisables et conçus pour maintenir une gamme de températures stables pour les produits, y compris la plage de basse température (LT) jusqu’à −40 °C pour les applications de congélation.

Moteur de Croissance Clé

Expansion de la Vente au Détail Alimentaire et de l’Infrastructure de la Chaîne du Froid

L’expansion rapide de la vente au détail alimentaire organisée et de l’infrastructure de la chaîne du froid est un moteur principal du marché des équipements de réfrigération commerciale. La croissance des supermarchés, hypermarchés, magasins de proximité et centres de distribution d’épicerie en ligne augmente la demande pour une réfrigération fiable à travers les étapes de stockage, d’affichage et de logistique. La consommation croissante d’aliments surgelés, de produits laitiers, de viande et de produits frais nécessite un contrôle continu de la température pour maintenir la qualité et se conformer aux réglementations de sécurité alimentaire. De plus, les investissements dans les entrepôts frigorifiques et les réseaux de transport à température contrôlée s’accélèrent dans les économies émergentes pour réduire les pertes après récolte. À mesure que les chaînes d’approvisionnement alimentaire deviennent plus complexes et géographiquement étendues, les opérateurs privilégient de plus en plus les systèmes de réfrigération avancés offrant durabilité, gestion précise de la température et haute disponibilité, renforçant ainsi la demande soutenue en équipements.

- Par exemple, Lineage Logistics a déployé des installations de stockage frigorifique automatisées à grande échelle équipées de systèmes de réfrigération à base d’ammoniac et de CO₂ capables de maintenir des températures de stockage aussi basses que −30 °C sur des capacités d’entrepôt dépassant 100 000 positions de palettes par site.

Exigences Strictes en Matière de Sécurité Alimentaire et de Conformité Réglementaire

Des normes de sécurité alimentaire plus strictes et une surveillance réglementaire accrue stimulent considérablement l’adoption d’équipements de réfrigération commerciale modernes. Les gouvernements et organismes de réglementation du monde entier imposent des exigences rigoureuses pour la surveillance de la température, l’hygiène et la traçabilité dans les environnements de restauration, de vente au détail et de stockage pharmaceutique. La conformité à ces réglementations oblige les entreprises à moderniser les systèmes anciens avec des unités de réfrigération modernes dotées de commandes numériques, d’alarmes automatisées et de capacités de surveillance en temps réel. Dans des secteurs tels que la transformation de la viande, la gestion des produits laitiers et le stockage de vaccins, même de légères déviations de température peuvent entraîner la détérioration des produits ou des pénalités réglementaires. En conséquence, les utilisateurs finaux investissent de plus en plus dans des systèmes de réfrigération haute performance conçus pour offrir un refroidissement constant, une conformité réglementaire et une fiabilité opérationnelle, renforçant ainsi la croissance du marché à long terme.

- Par exemple, les gestionnaires de systèmes ADAP-KOOL® de Danfoss déployés dans les environnements de vente au détail alimentaire prennent en charge des intervalles de journalisation de température aussi courts que 10 secondes et des temps de réponse aux alarmes inférieurs à 5 secondes, permettant une action corrective rapide lors de déviations.

Demande croissante des applications pharmaceutiques et de santé

La demande croissante des secteurs pharmaceutique et de la santé émerge comme un moteur de croissance fort pour les équipements de réfrigération commerciale. Les médicaments, vaccins, produits biologiques et réactifs chimiques sensibles à la température nécessitent des conditions de stockage strictement contrôlées tout au long des étapes de fabrication, de distribution et d’utilisation. L’expansion de la capacité de production pharmaceutique, l’augmentation des programmes de vaccination et la croissance des médicaments spécialisés stimulent les investissements dans les systèmes de réfrigération de qualité médicale. Ces applications exigent une grande précision, une redondance et le respect de normes de stockage strictes, favorisant des solutions de réfrigération technologiquement avancées. À mesure que les chaînes d’approvisionnement de la santé s’étendent et se diversifient à l’échelle mondiale, en particulier sur les marchés émergents, la demande pour une infrastructure de réfrigération fiable continue d’augmenter, soutenant une expansion soutenue du marché au-delà des applications traditionnelles axées sur l’alimentation.

Tendance clé et opportunité

Transition vers des systèmes de réfrigération écoénergétiques et à faible PRG

Une tendance majeure qui façonne le marché des équipements de réfrigération commerciale est la transition vers des systèmes écoénergétiques utilisant des réfrigérants à faible potentiel de réchauffement global (PRG). La hausse des coûts de l’électricité et des réglementations environnementales plus strictes poussent les utilisateurs finaux à adopter des équipements qui minimisent la consommation d’énergie et les émissions de réfrigérants. Les fabricants intègrent de plus en plus des compresseurs à haute efficacité, des matériaux d’isolation avancés et des réfrigérants naturels tels que le CO₂ et les hydrocarbures. Ce changement crée des opportunités pour les mises à niveau et les rénovations d’équipements, en particulier sur les marchés développés avec des infrastructures vieillissantes. La réfrigération écoénergétique réduit non seulement les coûts d’exploitation mais soutient également les objectifs de durabilité des entreprises, en faisant un différenciateur clé et une opportunité à long terme pour les fournisseurs axés sur la technologie.

- Par exemple, les congélateurs ultra-basse température de la série TSX Universal de Thermo Fisher Scientific, largement utilisés dans le stockage pharmaceutique réglementé, maintiennent des points de consigne jusqu’à −80 °C avec une uniformité de température de ±3 °C, tandis que les contrôleurs intégrés enregistrent des historiques de température continus conformes aux exigences des audits réglementaires.

Numérisation et solutions de réfrigération intelligentes

La numérisation crée de nouvelles opportunités sur le marché des équipements de réfrigération commerciale grâce à l’adoption de systèmes intelligents et connectés. Les unités de réfrigération modernes intègrent de plus en plus de capteurs, de la surveillance basée sur le cloud et de l’analyse de données pour permettre le suivi en temps réel de la température, la maintenance prédictive et le diagnostic à distance. Ces capacités réduisent les temps d’arrêt, préviennent le gaspillage et améliorent l’efficacité opérationnelle pour les détaillants et les opérateurs de services alimentaires. La réfrigération intelligente soutient également les rapports de conformité et l’optimisation énergétique, ajoutant de la valeur au-delà de la simple fonctionnalité de refroidissement. À mesure que les entreprises adoptent des stratégies de gestion d’actifs numériques, la demande croît pour des systèmes de réfrigération qui s’intègrent parfaitement aux plateformes de gestion des installations et des chaînes d’approvisionnement, ouvrant des voies pour des services à valeur ajoutée et un engagement client à long terme.

- Par exemple, GEA Group Aktiengesellschaft déploie sa plateforme de contrôle GEA Omni™ dans les systèmes de réfrigération industrielle et commerciale, permettant une surveillance continue des performances des compresseurs, de la pression d’aspiration et des températures de décharge sur des installations dépassant 20 000 points de données E/S par usine.

Défi Principal

Coûts Initiaux et de Maintenance Élevés

Les investissements initiaux élevés et les coûts de maintenance continue restent un défi important pour le marché des équipements de réfrigération commerciale. Les systèmes de réfrigération avancés avec des composants économes en énergie, des contrôles numériques et des réfrigérants à faible PRG impliquent souvent des coûts d’achat et d’installation plus élevés par rapport aux unités conventionnelles. Pour les petites et moyennes entreprises, en particulier sur les marchés sensibles aux coûts, ces dépenses peuvent retarder les mises à niveau ou les remplacements d’équipements. De plus, les exigences de maintenance spécialisées et le besoin de techniciens formés augmentent le coût total de possession. Ces barrières financières peuvent ralentir les taux d’adoption, en particulier dans les régions en développement, malgré les économies opérationnelles à long terme et les avantages réglementaires offerts par les technologies de réfrigération modernes.

Complexité Réglementaire et Risques de Transition des Réfrigérants

Naviguer dans les réglementations environnementales en évolution et les exigences de transition des réfrigérants pose un défi majeur pour les acteurs du marché. Les réglementations visant la réduction progressive des réfrigérants à fort PRG varient selon les régions, créant une complexité de conformité pour les fabricants et les utilisateurs finaux opérant sur plusieurs marchés. La transition vers des réfrigérants alternatifs peut nécessiter des refontes de systèmes, des considérations de sécurité et une requalification des techniciens. Une mauvaise manipulation ou un manque d’infrastructure pour les nouveaux réfrigérants peuvent augmenter le risque opérationnel et les coûts de mise en œuvre. Ces incertitudes réglementaires et techniques peuvent retarder les décisions d’achat et compliquer la planification à long terme, en particulier pour les entreprises gérant de grands actifs de réfrigération géographiquement dispersés.

Analyse Régionale

Amérique du Nord :

L’Amérique du Nord occupe une position de leader sur le marché des équipements de réfrigération commerciale, représentant environ 32 % de la part de marché mondiale. La région bénéficie d’un écosystème de vente au détail alimentaire très développé, d’une infrastructure de chaîne du froid étendue et de réglementations strictes en matière de sécurité alimentaire et d’efficacité énergétique. La forte demande des supermarchés, des restaurants à service rapide et des installations de stockage pharmaceutique entraîne un remplacement et une mise à niveau continus des équipements. L’adoption de réfrigérants à faible PRG, de systèmes de réfrigération intelligents et de compresseurs économes en énergie est particulièrement élevée. La présence de grands fabricants, ainsi que des investissements constants dans les entrepôts frigorifiques et la logistique réfrigérée du dernier kilomètre, renforce encore la position dominante de l’Amérique du Nord sur le marché.

Europe :

L’Europe représente environ 27 % du marché mondial des équipements de réfrigération commerciale, soutenue par des réglementations environnementales strictes et des politiques agressives de transition des réfrigérants. La région est à l’avant-garde de l’adoption de réfrigérants naturels tels que le CO₂ et les hydrocarbures, stimulant la modernisation des systèmes de réfrigération de détail et de restauration. Une forte pénétration du commerce de détail organisé, une activité hôtelière dynamique et une fabrication pharmaceutique bien établie contribuent à une demande stable. Le remplacement des systèmes anciens pour se conformer aux directives d’efficacité énergétique reste un facteur de croissance clé. L’Europe occidentale mène la consommation régionale, tandis que l’Europe centrale et orientale montre une croissance régulière grâce à l’expansion du commerce de détail et de l’infrastructure de la chaîne du froid.

Asie-Pacifique :

L’Asie-Pacifique représente environ 29 % de la part de marché mondiale, ce qui en fait le marché régional à la croissance la plus rapide. L’urbanisation rapide, l’augmentation des revenus disponibles et l’expansion du commerce alimentaire organisé stimulent considérablement la demande d’équipements de réfrigération commerciale. La croissance dans la transformation alimentaire, les installations de stockage frigorifique et la logistique à température contrôlée est particulièrement forte en Chine, en Inde et en Asie du Sud-Est. L’augmentation de la fabrication pharmaceutique et de la distribution de vaccins soutient également la demande. Bien que la sensibilité aux coûts reste un facteur, les gouvernements et les grands détaillants investissent de plus en plus dans des systèmes de réfrigération écoénergétiques et conformes, positionnant l’Asie-Pacifique comme un moteur de croissance clé à long terme.

Amérique Latine :

L’Amérique Latine détient environ 7 % du marché mondial des équipements de réfrigération commerciale, stimulée par l’expansion progressive des formats de vente au détail modernes et des chaînes de restauration. Des pays comme le Brésil et le Mexique mènent la demande régionale en raison de leurs grandes bases de consommateurs et de leurs investissements croissants dans la chaîne du froid. Le secteur alimentaire et des boissons reste l’application principale, en particulier pour les vitrines réfrigérées et les unités de stockage. Cependant, la volatilité économique et les contraintes budgétaires peuvent retarder les mises à niveau à grande échelle. Malgré ces défis, l’accent croissant mis sur la réduction du gaspillage alimentaire et l’amélioration de l’efficacité de la chaîne d’approvisionnement continue de soutenir l’adoption régulière de solutions de réfrigération commerciale.

Moyen-Orient & Afrique :

La région du Moyen-Orient & Afrique représente environ 5 % de la part de marché mondiale, soutenue par la croissance dans l’hôtellerie, la vente au détail alimentaire et la distribution pharmaceutique. Les conditions climatiques chaudes créent une forte dépendance aux systèmes de réfrigération fiables dans les environnements de vente au détail et de restauration. Les pays du Golfe mènent l’adoption grâce à de grands investissements dans les supermarchés, les hôtels et les infrastructures de stockage frigorifique, tandis que l’Afrique montre une demande émergente stimulée par l’amélioration de la sécurité alimentaire et de la logistique sanitaire. Bien que la pénétration du marché reste inférieure par rapport à d’autres régions, l’augmentation des populations urbaines et le développement des infrastructures devraient soutenir une croissance progressive à long terme.

Segmentation du marché :

Par Type

- Réfrigérateur & Congélateur

- Réfrigération de Transport

- Vitrines Réfrigérées

- Machines à Glace

Par Application

- Alimentation & Boissons

- Magasins de Détail

- Hôtels & Restaurants

- Produits Chimiques & Pharmaceutiques

Par Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique latine

- Brésil

- Argentine

- Reste de l’Amérique latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l’Afrique

Paysage concurrentiel

Le paysage concurrentiel du marché des équipements de réfrigération commerciale est défini par une rivalité intense entre les acteurs mondiaux et régionaux axés sur l’innovation, la durabilité et la différenciation des services. Des acteurs clés tels que Carrier Global Corporation, Danfoss, GEA Group, Daikin Industries, Johnson Controls, et des spécialistes de niche comme Nor-Lake et Imbera, rivalisent sur la performance des produits, l’efficacité énergétique et la conformité réglementaire. Les fabricants réagissent stratégiquement aux réglementations environnementales strictes en développant des réfrigérants à faible PRG, des contrôles intelligents et des systèmes à haute efficacité, qui sont devenus des critères de décision essentiels pour les utilisateurs finaux. Les partenariats, les fusions et acquisitions, et la rationalisation des portefeuilles façonnent également la concurrence; par exemple, les cessions et les changements de focus parmi les grands conglomérats soulignent l’importance des compétences clés en technologie de réfrigération. La diversification régionale et les solutions sur mesure pour le commerce de détail, la restauration, la chaîne du froid et les applications pharmaceutiques différencient davantage les acteurs. Avec la demande croissante pour des systèmes connectés et surveillés numériquement, les entreprises qui intègrent des capacités IoT et fournissent un support après-vente robuste sont en position de gagner des parts de marché dans un paysage en évolution.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse des Acteurs Clés

- GEA Group Aktiengesellschaft (Allemagne)

- Imbera (Mexique)

- Johnson Controls (Irlande)

- Welbilt (États-Unis)

- Daikin Industries, Ltd. (Japon)

- Nor-Lake, Inc. (États-Unis)

- AB Electrolux (Suède)

- Carrier Global Corporation (États-Unis)

- The Middleby Corporation (États-Unis)

- Danfoss (Danemark)

Développements Récents

- Le 26 octobre 2025, Johnson Controls a annoncé qu’il présenterait des solutions avancées de réfrigération industrielle et numériques pour le secteur alimentaire et des boissons lors de Gulfood Manufacturing 2025 à Dubaï, mettant en avant des technologies de réfrigération modulaires écoénergétiques et des plateformes d’intégration numérique adaptées à la performance opérationnelle et à la durabilité dans les environnements de fabrication.

- Le 6 octobre 2025, Johnson Controls a annoncé un investissement stratégique dans Accelsius, une entreprise spécialisée dans la technologie de refroidissement liquide à deux phases, direct-to-chip, pour les centres de données. La collaboration soutient des plateformes de refroidissement évolutives allant de 500 kW à plus de 10 MW, soulignant l’étendue technologique qui chevauche les domaines des centres de données et de la réfrigération haute performance.

- Le 17 janvier 2025, GEA AWP a introduit la vanne à flotteur haute pression HSX conçue pour les systèmes de réfrigération industriels à l’ammoniac (NH₃) et au CO₂, permettant d’améliorer l’efficacité énergétique en réduisant les fluctuations de pression et en diminuant la consommation d’énergie des compresseurs dans les environnements de réfrigération à grande échelle.

Couverture du Rapport

Le rapport de recherche offre une analyse approfondie basée sur le Type, l’Application et la Géographie. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur activité, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, une analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute de divers facteurs qui ont stimulé l’expansion du marché ces dernières années. Le rapport explore également la dynamique du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives d’avenir

- La demande d’équipements de réfrigération commerciale continuera d’augmenter avec l’expansion du commerce alimentaire organisé et de la logistique de la chaîne du froid à l’échelle mondiale.

- L’efficacité énergétique restera une priorité absolue, entraînant un remplacement accéléré des systèmes anciens par des unités à haute efficacité.

- L’adoption de réfrigérants à faible PRG et naturels augmentera à mesure que les réglementations environnementales se renforceront dans les principales régions.

- Les systèmes de réfrigération intelligents et connectés seront de plus en plus adoptés pour la surveillance en temps réel et la maintenance prédictive.

- La croissance de la consommation d’aliments surgelés et prêts à manger soutiendra la demande d’infrastructures de réfrigération fiables.

- Les applications pharmaceutiques et de santé nécessiteront de plus en plus une réfrigération de précision avec des normes de conformité strictes.

- Les fabricants se concentreront sur des conceptions modulaires et personnalisables pour répondre aux exigences diverses des utilisateurs finaux.

- Les services après-vente et les offres de gestion du cycle de vie deviendront des différenciateurs concurrentiels clés.

- Les marchés émergents verront des investissements croissants dans le stockage frigorifique et le transport à température contrôlée.

- Les partenariats stratégiques et l’innovation axée sur la technologie façonneront le positionnement concurrentiel à long terme.