Marktübersicht

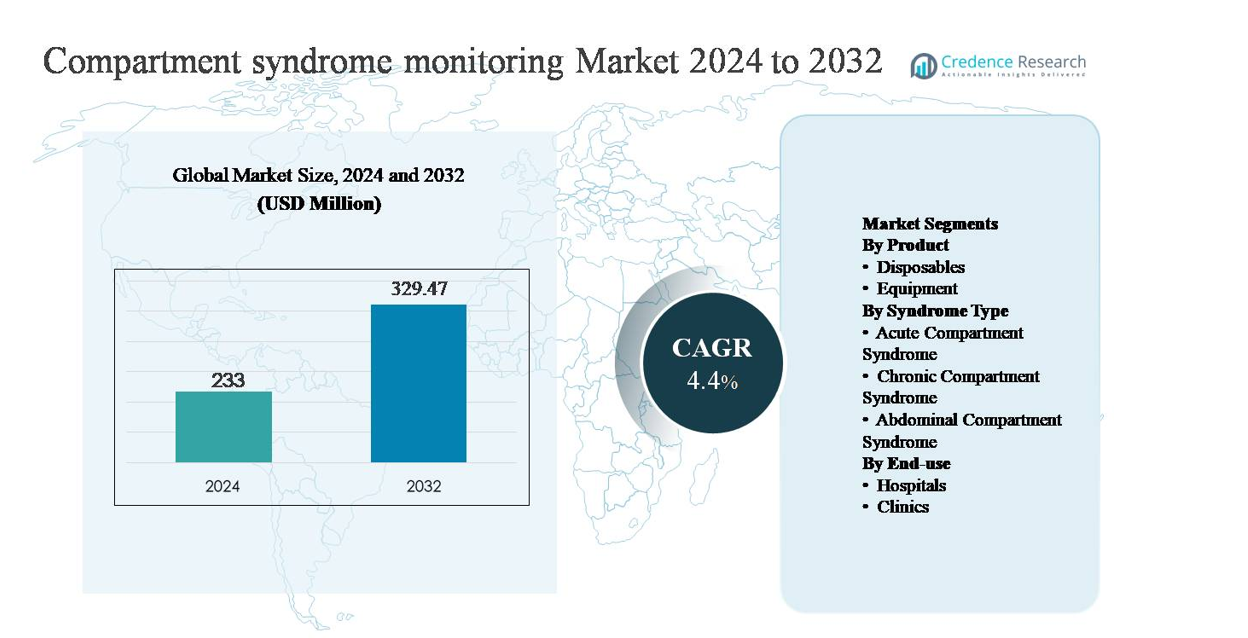

Der Markt für die Überwachung des Kompartmentsyndroms wurde im Jahr 2024 auf 233 Millionen USD geschätzt und soll bis 2032 329,47 Millionen USD erreichen, mit einer jährlichen Wachstumsrate (CAGR) von 4,4 % während des Prognosezeitraums.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Marktgröße für die Überwachung des Kompartmentsyndroms 2024 |

233 Millionen USD |

| Markt für die Überwachung des Kompartmentsyndroms, CAGR |

4,4% |

| Marktgröße für die Überwachung des Kompartmentsyndroms 2032 |

329,47 Millionen USD |

Der Markt für die Überwachung des Kompartmentsyndroms wird von einer Mischung aus etablierten Herstellern von Medizinprodukten und spezialisierten Diagnostik-Innovatoren angeführt, darunter Becton, Dickinson and Company, Medline Industries, Millar, Inc., Spiegelberg GmbH & Co. KG, MY01, Inc., ConvaTec Group, Potrero Medical, Critical Care Diagnostics (C2Dx), Inc. und Biometrix Ltd. (3i Group). Diese Unternehmen konkurrieren durch klinisch validierte Drucküberwachungstechnologien, Einwegzubehör und workflow-orientierte Systemdesigns, die auf Trauma- und Orthopädiebereiche zugeschnitten sind. Nordamerika ist die führende Region mit einem geschätzten Marktanteil von 39 %, angetrieben durch hohe Traumainzidenz, fortschrittliche Krankenhausinfrastruktur und starke Akzeptanz objektiver Diagnosetools. Europa folgt mit strukturierten klinischen Protokollen, während der asiatisch-pazifische Raum ein beschleunigtes Wachstum zeigt, unterstützt durch die Erweiterung der Traumaversorgungskapazitäten.

Markteinblicke

- Der Markt für die Überwachung des Kompartmentsyndroms wurde im Jahr 2024 auf 233 Millionen USD geschätzt und soll bis 2032 329,47 Millionen USD erreichen, mit einem CAGR von 4,4 % während des Prognosezeitraums.

- Das Marktwachstum wird hauptsächlich durch die steigende Inzidenz von Traumata, Frakturen und komplexen orthopädischen Operationen angetrieben, die das Risiko eines akuten Kompartmentsyndroms erhöhen und die Notwendigkeit einer objektiven intrakompartimentalen Drucküberwachung, insbesondere in Notfall- und postoperativen Versorgungssituationen, verstärken.

- Wichtige Markttrends umfassen eine Verschiebung hin zur gerätebasierten Diagnose gegenüber der subjektiven klinischen Bewertung, eine erhöhte Akzeptanz wiederverwendbarer Überwachungsgeräte (mit einem Segmentanteil von ~63 %) und die zunehmende Integration der Überwachung in standardisierte Trauma- und Orthopädieprotokolle.

- Die Wettbewerbsdynamik wird von etablierten Geräteherstellern und spezialisierten Innovatoren geprägt, die sich auf Messgenauigkeit, Workflow-Effizienz und einweggetriebenen wiederkehrenden Umsatz konzentrieren, während Kostenempfindlichkeit und ungleichmäßige klinische Akzeptanz bemerkenswerte Einschränkungen bleiben.

- Regional führt Nordamerika mit einem Marktanteil von ~39 %, gefolgt von Europa mit ~28 % und dem asiatisch-pazifischen Raum mit ~21 %, wobei Krankenhäuser aufgrund höherer Traumafallzahlen und fortschrittlicher Versorgungsinfrastruktur fast 70 % der Endnutzernachfrage ausmachen.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marktsegmentierungsanalyse:

Nach Produkt:

Das Produktsegment im Bereich des Kompartmentsyndrom-Monitorings ist in Verbrauchsmaterialien und Geräte unterteilt, wobei Geräte den Markt dominieren und schätzungsweise 62-65% des Anteils ausmachen. Diese Dominanz wird durch die weit verbreitete Einführung von intrakompartmentalen Drucküberwachungsgeräten (ICP) in Traumazentren und orthopädischen Abteilungen getrieben, wo genaue, wiederholbare Messungen entscheidend sind. Investitionen in wiederverwendbare Überwachungssysteme sind durch ihre lange Lebensdauer, digitale Integration und klinische Zuverlässigkeit gerechtfertigt. Verbrauchsmaterialien, einschließlich Einwegkathetern und Sensoren, wachsen stetig aufgrund von Infektionskontrollprotokollen und steigenden Verfahrensvolumina, bleiben jedoch hinter der gerätebasierten Umsatzgenerierung zurück.

- Zum Beispiel werden Millars Mikro-Cath Einweg-Druckkatheter mit Spitzen-Durchmessern von nur 3,5 Fr (1,2 mm) hergestellt und sind für den Einmalgebrauch bei einem Patienten konzipiert, während sie die Kompatibilität mit wiederverwendbaren Druckerfassungssystemen beibehalten, um klinische Sicherheit zu gewährleisten, ohne die Kernüberwachungsgeräte zu ersetzen.

Nach Syndromtyp:

Nach Syndromtyp stellt das akute Kompartmentsyndrom das dominierende Teilsegment dar und trägt etwa 55-58% zur Gesamtnachfrage bei. Diese Führungsposition wird durch die Notfallnatur der Erkrankung, die hohe Assoziation mit Frakturen, Quetschverletzungen und postoperativen Komplikationen sowie den klinischen Bedarf an einer schnellen Druckbewertung zur Vermeidung irreversibler Gewebeschäden getrieben. Krankenhäuser priorisieren die Überwachung in akuten Fällen, um rechtzeitige Entscheidungen zur Fasziotomie zu treffen. Chronisches Kompartmentsyndrom hat einen kleineren Anteil, hauptsächlich im Zusammenhang mit Sportmedizin, während das abdominelle Kompartmentsyndrom eine Nische bleibt, unterstützt durch selektive Einführung in der Intensivpflege und intensiven Überwachungsumgebungen.

- Zum Beispiel wird Strykers tragbares intrakompartmentales Drucküberwachungssystem routinemäßig in akuten Traumafällen eingesetzt und ist darauf ausgelegt, digitale Druckmesswerte innerhalb von Sekunden zu liefern, mit einem messbaren Bereich bis zu 199 mmHg und einer Ein-Knopf-Datenerfassung, die für den Einsatz am Bett oder intraoperativ konzipiert ist.

Nach Endnutzung:

Das Endnutzungssegment wird von Krankenhäusern angeführt, die fast 70% des Marktes ausmachen, was ihre Rolle als primäre Behandlungszentren für Trauma, orthopädische Chirurgie und Intensivpflege widerspiegelt. Krankenhäuser profitieren von einem höheren Patientenaufkommen, Zugang zu ausgebildeten Spezialisten und der Verfügbarkeit fortschrittlicher Überwachungsgeräte, was sie zu den Hauptanwendern von Kompartmentdrucküberwachungssystemen macht. Kliniken stellen ein kleineres, aber wachsendes Segment dar, unterstützt durch ambulante orthopädische Praxen und Sportverletzungszentren, die chronische Fälle behandeln. Allerdings begrenzt die eingeschränkte Notfallinfrastruktur die Einführung auf Klinikebene im Vergleich zu Krankenhäusern.

Wichtige Wachstumsfaktoren

Steigende Inzidenz von Trauma- und orthopädischen Verletzungen

Die wachsende Prävalenz von Traumafällen und komplexen orthopädischen Verletzungen ist ein Haupttreiber für die Einführung des Kompartmentsyndrom-Monitorings. Verkehrsunfälle, Arbeitsunfälle, sportbedingte Traumata und Hochenergiefrakturen erhöhen das Risiko eines akuten Kompartmentsyndroms erheblich, bei dem eine verzögerte Diagnose zu dauerhaftem neuromuskulärem Schaden oder Gliedmaßenverlust führen kann. Kliniker verlassen sich zunehmend auf die objektive intrakompartmentale Drucküberwachung, um eine frühzeitige Diagnose zu unterstützen, insbesondere bei bewusstlosen, pädiatrischen oder Polytrauma-Patienten, bei denen die klinische Beurteilung allein unzureichend ist. Die Erweiterung von Traumazentren, das Wachstum bei Notfalloperationen und das steigende Bewusstsein für medizinisch-rechtliche Risiken im Zusammenhang mit versäumten Diagnosen verstärken die Nachfrage weiter. Da orthopädische Verfahren komplexer werden und das Traumavolumen weltweit steigt, werden Überwachungssysteme zunehmend als unverzichtbare und nicht nur optionale klinische Werkzeuge angesehen.

- “Zum Beispiel bietet die Spiegelberg GmbH & Co. KG kontinuierliche Drucküberwachungssysteme an, die für den Einsatz in der Intensivpflege konzipiert sind und Luftkissen-Sensortechnologie mit automatischer Nullstellung und Datenausgabe für mittlere Druckwerte integrieren, die für eine verlängerte Überwachung während des kritischen Traumamanagements geeignet sind.

Klinischer Schwerpunkt auf Früherkennung und Ergebnisoptimierung

Gesundheitssysteme legen verstärkt Wert auf frühzeitige Intervention und ergebnisorientierte Versorgung, was die Einführung der Überwachung des Kompartmentsyndroms direkt unterstützt. Eine frühzeitige Druckmessung ermöglicht rechtzeitige chirurgische Entscheidungen, wodurch die Raten irreversibler Muskelnekrosen, Nervenschäden und langwieriger Rehabilitationen reduziert werden. Dies steht im Einklang mit den Zielen der Krankenhäuser, die Aufenthaltsdauer zu verkürzen, komplikationsbedingte Kosten zu senken und die funktionelle Erholung zu verbessern. Evidenzbasierte Protokolle empfehlen zunehmend eine objektive Drucküberwachung in Hochrisikofällen, was die standardisierte Nutzung in orthopädischen und traumatischen Abteilungen vorantreibt. Darüber hinaus fördert der Fokus auf Patientensicherheit, Qualitätskennzahlen und die Nachverfolgung postoperativer Ergebnisse die Einführung zuverlässiger Überwachungstechnologien, die eine vertretbare klinische Entscheidungsfindung und konsistente Versorgungspfade unterstützen.

- Zum Beispiel hat MY01, Inc. ein kontinuierliches Kompartmentdrucküberwachungssystem entwickelt, das in der Lage ist, Druckdaten in einminütigen Intervallen für bis zu 18 Stunden über eine einzelne perkutane Sonde aufzuzeichnen, sodass Kliniker Drucktrends verfolgen können, anstatt sich auf isolierte Einzelmessungen während des frühen posttraumatischen Fensters zu verlassen.

Erweiterung der chirurgischen und intensivmedizinischen Infrastruktur

Laufende Investitionen in die Krankenhausinfrastruktur, insbesondere in die Traumaversorgung, Orthopädie und Intensivstationen, beschleunigen das Marktwachstum. Schwellenländer erweitern tertiäre Krankenhäuser und Traumanetzwerke, während entwickelte Märkte weiterhin chirurgische Fähigkeiten und Überwachungstechnologien aufrüsten. Geräte zur Überwachung des Kompartmentsyndroms werden zunehmend in perioperative und intensivmedizinische Arbeitsabläufe integriert, insbesondere in Einrichtungen mit hohem chirurgischem Volumen. Die Verfügbarkeit von ausgebildeten Orthopäden, Anästhesisten und Intensivmedizinern unterstützt eine breitere klinische Einführung. Da Gesundheitssysteme die Kapazitäten ausbauen und fortschrittliche Diagnosetools priorisieren, profitieren Überwachungssysteme von der Aufnahme in Standardbeschaffungsprogramme für Ausrüstung und Traumarüstungsprogramme.

Wichtige Trends & Chancen

Übergang zu objektiver, gerätebasierter Diagnose

Ein wichtiger Trend, der den Markt prägt, ist der Übergang von der subjektiven klinischen Beurteilung hin zur objektiven, gerätebasierten Kompartmentdruckmessung. Die ausschließliche Abhängigkeit von Schmerz, Schwellung oder neurologischen Anzeichen wird zunehmend als unzureichend angesehen, insbesondere bei sedierten oder nicht kommunikativen Patienten. Dies schafft Chancen für Überwachungsgeräte, die präzise, reproduzierbare Messwerte und klare klinische Schwellenwerte bieten. Hersteller konzentrieren sich darauf, die Benutzerfreundlichkeit, Portabilität und Workflow-Kompatibilität zu verbessern, um die routinemäßige Einführung zu fördern. Da klinische Leitlinien zunehmend die objektive Messung als Best Practice in Hochrisikofällen anerkennen, erweitern sich die Einführungsmöglichkeiten in Traumazentren und orthopädischen Einheiten.

- Zum Beispiel unterstützt die ConvaTec Group objektive, protokollgesteuerte Behandlungsabläufe nach bestätigtem Kompartmentsyndrom durch ihr fortschrittliches Wundpflegeportfolio, das nach einer Fasziotomie eingesetzt wird.

Technologische Fortschritte und Workflow-Integration

Technologische Innovation bietet erhebliche Chancen, insbesondere bei digitalen Drucksensoren und der Systemintegration. Moderne Geräte unterstützen zunehmend schnellere Messungen, verbesserte Genauigkeit und Kompatibilität mit elektronischen Krankenakten. Es gibt Möglichkeiten für Systeme, die die Prozedurzeit verkürzen, die Variabilität des Bedieners minimieren und eine kontinuierliche oder wiederholte Überwachung unterstützen. Die Integration in perioperative und intensivmedizinische Arbeitsabläufe verbessert die klinische Effizienz und stärkt das Wertversprechen für Krankenhäuser. Da Kliniker nach Werkzeugen suchen, die das Vertrauen in Entscheidungen verbessern, ohne die Komplexität zu erhöhen, sind Hersteller, die intuitive, zuverlässige Systeme anbieten, gut positioniert, um Marktanteile zu gewinnen.

- Zum Beispiel entwickelte Potrero Medical das Accuryn® Monitoring System, eine digitale Plattform, die für den Einsatz in der Intensivpflege zugelassen ist und den Urinausstoß automatisch mit einer Auflösung von 1 ml misst und Daten in 15-Minuten-Intervallen erfasst. Dies zeigt, wie automatisierte, sensorbasierte Überwachung manuelle Messungen ersetzen und direkt in elektronische Krankenakten-Workflows in Intensivumgebungen integriert werden kann.

Wesentliche Herausforderungen

Begrenztes Bewusstsein und inkonsistente klinische Anwendung

Trotz klinischer Risiken bleibt das Bewusstsein und der routinemäßige Einsatz der Überwachung des Kompartmentsyndroms in verschiedenen Gesundheitseinrichtungen inkonsistent. Viele Kliniker verlassen sich weiterhin ausschließlich auf klinisches Urteilsvermögen, insbesondere in kleineren Krankenhäusern oder Kliniken, was die Marktdurchdringung einschränkt. Variabilität in der Ausbildung, fehlende standardisierte Protokolle und unterschiedliche Interpretationen von Druckschwellen tragen zur ungleichmäßigen Anwendung bei. In einigen Regionen wird die Überwachung des Kompartmentsyndroms eher als sekundärer diagnostischer Schritt denn als proaktives Werkzeug angesehen. Diese Herausforderung zu überwinden erfordert Bildung, Protokollstandardisierung und eine stärkere Ausrichtung an klinischen Richtlinien, um den Wert der objektiven Überwachung zu untermauern.

Kostensensibilität und Beschaffungseinschränkungen

Kostenüberlegungen stellen eine weitere Herausforderung dar, insbesondere in ressourcenbeschränkten Gesundheitssystemen. Obwohl Überwachungsgeräte einen klaren klinischen Wert bieten, können hohe Anfangsinvestitionen und wiederkehrende Verbrauchskosten die Einführung einschränken, insbesondere in kleineren Einrichtungen. Budgetbeschränkungen priorisieren oft lebenserhaltende oder bildgebende Geräte gegenüber spezialisierten Überwachungssystemen. Darüber hinaus decken Erstattungsstrukturen möglicherweise nicht explizit die Messung des Kompartmentdrucks ab, was die finanziellen Anreize für den routinemäßigen Einsatz verringert. Hersteller müssen diese Herausforderung durch kosteneffiziente Produktdesigns, klare wirtschaftliche Wertnachweise und die Ausrichtung an den Beschaffungsprioritäten der Krankenhäuser angehen, um eine breitere Einführung zu unterstützen.

Regionale Analyse

Nordamerika

Nordamerika dominiert den Markt für die Überwachung des Kompartmentsyndroms mit einem geschätzten Marktanteil von 38-40 %, angetrieben durch eine hohe Inzidenz von Traumafällen, eine fortschrittliche orthopädische Versorgungsinfrastruktur und eine starke Akzeptanz evidenzbasierter Diagnosewerkzeuge. Die USA machen den Großteil der regionalen Nachfrage aus, aufgrund gut etablierter Traumazentren, hoher chirurgischer Volumina und weit verbreiteter Verfügbarkeit von Geräten zur Überwachung des intrakompartimentellen Drucks. Das klinische Bewusstsein für medizinisch-rechtliche Risiken im Zusammenhang mit verzögerter Diagnose unterstützt zudem die routinemäßige Überwachung. Günstige Erstattungsrahmen, kontinuierliche Technologie-Upgrades und die Präsenz führender Hersteller von Medizinprodukten stärken die Führungsposition Nordamerikas.

Europa

Europa repräsentiert etwa 27-29% des globalen Marktes, unterstützt durch starke öffentliche Gesundheitssysteme und standardisierte Protokolle für orthopädische und Traumaversorgung. Länder wie Deutschland, das Vereinigte Königreich und Frankreich führen die Einführung an, bedingt durch hohe Operationsvolumina und den Fokus auf frühzeitige Diagnosen zur Reduzierung langfristiger Behinderungen. Regionale klinische Richtlinien fördern zunehmend die objektive Messung des Kompartimentdrucks in Hochrisikofällen. Investitionen in die Modernisierung von Krankenhäusern und Traumazentren unterstützen die stetige Nachfrage. Während Kostenbegrenzungsrichtlinien Beschaffungsentscheidungen beeinflussen, sichern konsistente Schulungen von Klinikern und protokollgesteuerte Versorgung Europas bedeutenden Marktbeitrag.

Asien-Pazifik

Asien-Pazifik macht schätzungsweise 20-22% des Marktanteils aus und ist der am schnellsten wachsende regionale Markt. Steigende Verkehrsunfälle, zunehmende orthopädische Operationsvolumina und die rasche Entwicklung von Tertiärkrankenhäusern treiben die Nachfrage an. Länder wie China, Indien und Japan investieren stark in die Infrastruktur der Traumaversorgung und die chirurgische Kapazität. Wachsende Bewusstheit für Komplikationen des Kompartimentsyndroms und die schrittweise Einführung fortschrittlicher Diagnosetechnologien unterstützen die Marktexpansion. Obwohl Kostenempfindlichkeit in einigen Märkten eine Einschränkung darstellt, stärken steigende Gesundheitsausgaben und verbesserter Zugang zu spezialisierter Versorgung die regionalen Einführungsraten.

Lateinamerika

Lateinamerika hält etwa 6-7% des globalen Marktes, wobei das Wachstum durch die Verbesserung der Traumaversorgungsinfrastruktur und die Ausweitung orthopädischer Dienstleistungen in Ländern wie Brasilien und Mexiko vorangetrieben wird. Urbanisierung und steigende Unfallraten erhöhen die Nachfrage nach rechtzeitiger Diagnose des akuten Kompartimentsyndroms. Die Einführung konzentriert sich auf große öffentliche und private Krankenhäuser, wo der Zugang zu ausgebildeten Spezialisten und Überwachungsgeräten höher ist. Allerdings moderieren Budgetbeschränkungen und ungleicher Zugang zur Gesundheitsversorgung in der Region das Wachstum. Laufende Investitionen in die Modernisierung von Krankenhäusern und Programme zur Traumabereitschaft unterstützen die allmähliche Marktexpansion.

Mittlerer Osten & Afrika

Die Region Mittlerer Osten & Afrika macht etwa 4-5% des Marktanteils aus, was die frühe Einführung in weiten Teilen der Region widerspiegelt. Die Nachfrage ist in den Ländern des Golfkooperationsrates am stärksten, unterstützt durch fortschrittliche Krankenhäuser, Traumazentren und staatlich geführte Gesundheitsinvestitionen. Im Gegensatz dazu bleibt die Einführung in Teilen Afrikas aufgrund von Infrastrukturmängeln und Kostenbeschränkungen begrenzt. Der zunehmende Fokus auf Traumaversorgung, Militärmedizin und Kapazitäten für Intensivpflege in ausgewählten Märkten verbessert das Bewusstsein für die Überwachung des Kompartimentsyndroms. Der allmähliche Ausbau von Tertiärversorgungseinrichtungen unterstützt das langfristige Wachstumspotenzial.

Marktsegmentierungen:

Nach Produkt

Nach Syndromtyp

- Akutes Kompartimentsyndrom

- Chronisches Kompartimentsyndrom

- Abdominales Kompartimentsyndrom

Nach Endnutzung

Nach Geografie

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Naher Osten & Afrika

- GCC-Länder

- Südafrika

- Rest des Nahen Ostens und Afrikas

Wettbewerbslandschaft

Die Wettbewerbslandschaft des Marktes für Überwachung des Kompartmentsyndroms ist mäßig konsolidiert und zeichnet sich durch die Präsenz etablierter Hersteller von Medizinprodukten und spezialisierter Anbieter diagnostischer Lösungen aus. Führende Unternehmen konkurrieren hauptsächlich in Bezug auf Produktzuverlässigkeit, Messgenauigkeit und Benutzerfreundlichkeit in der klinischen Anwendung, da diese Faktoren das diagnostische Vertrauen in Trauma- und orthopädischen Umgebungen direkt beeinflussen. Die kontinuierliche Produktverfeinerung, einschließlich verbesserter Drucksensoren, optimierter Katheterdesigns und verbesserter Kompatibilität mit Krankenhausabläufen, bleibt eine zentrale Wettbewerbsstrategie. Marktteilnehmer konzentrieren sich darauf, Beziehungen zu Krankenhäusern und Traumazentren durch klinische Bildung, Schulungsprogramme und Serviceunterstützung zu stärken. Die geografische Expansion, insbesondere in aufstrebenden Märkten mit wachsender Traumaversorgungsinfrastruktur, ist ein weiterer wichtiger Schwerpunkt. Darüber hinaus legen Unternehmen Wert auf die Einhaltung von Vorschriften und klinische Validierung, um die Glaubwürdigkeit zu stärken, während Kostenoptimierung und die Erweiterung des Einwegportfolios die Generierung wiederkehrender Einnahmen und die langfristige Kundenbindung unterstützen.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Schlüsselspieler-Analyse

Aktuelle Entwicklungen

- Am 7. Oktober 2025 erhielt MY01, Inc. den NTAP-Status von den U.S. Centers for Medicare & Medicaid Services (CMS) für den MY01 Continuous Compartmental Pressure Monitor, wodurch Erstattungswege für den Einsatz sowohl in stationären als auch in ambulanten Einrichtungen erweitert werden und die Akzeptanz in den US-Gesundheitssystemen verbessert wird.

- Am 21. April 2025 startete Becton, Dickenson and Company die HemoSphere Alta™-Plattform für fortschrittliches hämodynamisches Monitoring, die entwickelt wurde, um Klinikern prädiktive, KI-gesteuerte klinische Entscheidungsunterstützung und verbesserte Echtzeit-physiologische Daten bereitzustellen, um das Monitoring bei komplexen Intensivpflegefällen zu verbessern. Diese Plattform nutzt die Integration klinischer Daten und Entscheidungsunterstützungsfunktionen, um die Workflow-Effizienz in Intensivstationen zu erhöhen.

- Am 31. Mai 2024 ernannte MY01, Inc. Robin Lucia zur Direktorin für medizinische Bildung, um die Bemühungen zur Standardisierung der klinischen Nutzung und Ausbildung im kontinuierlichen Druckmonitoring bei Kompartmentsyndrom voranzutreiben.

Berichtsabdeckung

Der Forschungsbericht bietet eine eingehende Analyse basierend auf Produkt, Syndromtyp, Endnutzung und Geografie. Er beschreibt führende Marktteilnehmer und gibt einen Überblick über ihr Geschäft, ihre Produktangebote, Investitionen, Einnahmequellen und wichtige Anwendungen. Darüber hinaus enthält der Bericht Einblicke in das Wettbewerbsumfeld, SWOT-Analyse, aktuelle Markttrends sowie die wichtigsten Treiber und Einschränkungen. Ferner werden verschiedene Faktoren erörtert, die das Marktwachstum in den letzten Jahren vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Schließlich bietet er strategische Empfehlungen für Neueinsteiger und etablierte Unternehmen, um die Komplexitäten des Marktes zu navigieren.

Zukunftsausblick

- Die Akzeptanz des Kompartmentsyndrom-Monitorings wird zunehmen, da Trauma- und Orthopädie-Protokolle eine frühzeitige, objektive Diagnose betonen.

- Krankenhäuser werden aufgrund höherer Operationsvolumina und erweiterter Traumaversorgungskapazitäten weiterhin die Nachfrage dominieren.

- Wiederverwendbare Überwachungsgeräte bleiben aufgrund ihrer Haltbarkeit, Genauigkeit und langfristigen Kosteneffizienz der bevorzugte Produkttyp.

- Die Nachfrage nach Einwegkomponenten wird stetig wachsen, unterstützt durch Infektionskontrollstandards und das Wachstum des Verfahrensvolumens.

- Akutes Kompartmentsyndrom wird aufgrund seiner Notfallnatur und des hohen medizinisch-rechtlichen Risikos die primäre klinische Anwendung bleiben.

- Technologische Verbesserungen werden sich auf schnellere Messungen, verbesserte Sensorgenauigkeit und vereinfachte klinische Workflows konzentrieren.

- Die Integration von Überwachungsdaten in digitale Patientenakten wird die klinische Entscheidungsfindung und Dokumentation stärken.

- In Schwellenmärkten wird die Akzeptanz steigen, da tertiäre Krankenhäuser und Traumazentren expandieren.

- Klinische Schulungs- und Bewusstseinsprogramme werden eine konsistentere Nutzung in verschiedenen Pflegeumgebungen unterstützen.

- Hersteller werden zunehmend in Benutzerfreundlichkeit, klinische Validierung und kosteneffizientes Systemdesign konkurrieren.