Marktübersichten

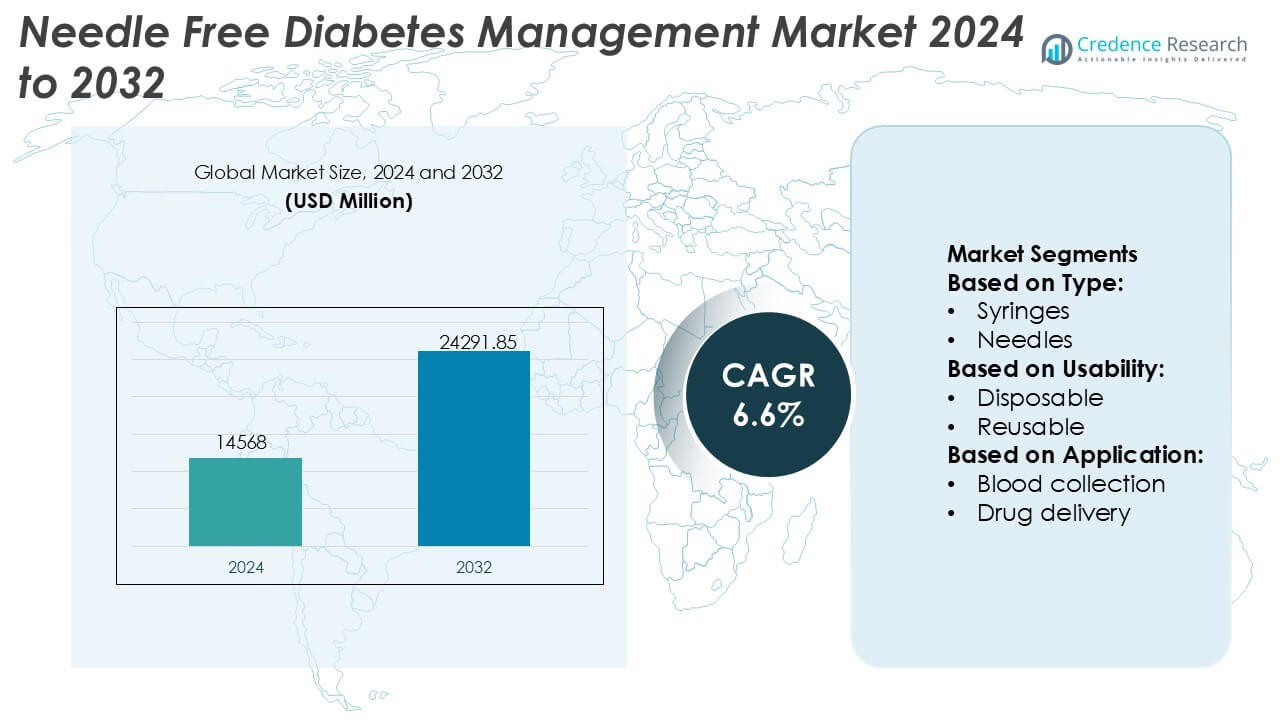

Der Markt für nadelfreies Diabetes-Management wurde im Jahr 2024 auf 14.568 Millionen USD geschätzt und soll bis 2032 24.291,85 Millionen USD erreichen, mit einer jährlichen Wachstumsrate (CAGR) von 6,6 % während des Prognosezeitraums.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Marktgröße für nadelfreies Diabetes-Management 2024 |

USD 14.568 Millionen |

| Markt für nadelfreies Diabetes-Management, CAGR |

6,6% |

| Marktgröße für nadelfreies Diabetes-Management 2032 |

USD 24.291,85 Millionen |

Der Markt für nadelfreies Diabetes-Management wird von etablierten Anbietern medizinischer Technologien und spezialisierten Geräteherstellern angeführt, die durch Innovation, klinische Zuverlässigkeit und patientenorientiertes Design konkurrieren. Führende Akteure betonen fortschrittliche nadelfreie Arzneimittelabgabesysteme, nicht-invasive Glukoseüberwachung und die Integration mit digitalen Gesundheitsplattformen, um die Therapietreue und Ergebnisse zu verbessern. Starke Investitionen in Forschung, regulatorische Compliance und globale Distribution unterstützen die Wettbewerbspositionierung. Regional führt Nordamerika den Markt mit einem genauen Anteil von 38 % an, angetrieben durch hohe Diabetesprävalenz, fortschrittliche Gesundheitsinfrastruktur, starke Erstattungsrahmen und frühe Einführung patientenzentrierter Technologien. Die weit verbreitete Akzeptanz von Homecare-Lösungen und vernetzten Diabetes-Management-Systemen verstärkt die regionale Führung weiter, während kontinuierliche Produktinnovationen die Wettbewerbsintensität auf globalen Märkten aufrechterhalten.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markteinblicke

- Der Markt für nadelfreies Diabetes-Management wurde im Jahr 2024 auf 14.568 Millionen USD geschätzt und soll bis 2032 24.291,85 Millionen USD erreichen, mit einer jährlichen Wachstumsrate (CAGR) von 6,6 % während des Prognosezeitraums.

- Die steigende Diabetesprävalenz und die Nachfrage nach schmerzfreien, langfristigen Therapielösungen wirken als wichtige Markttreiber, wobei nadelfreie Arzneimittelabgabe und nicht-invasive Glukoseüberwachung als dominante Segmente mit dem größten Anteil hervortreten.

- Markttrends heben die zunehmende Integration von digitalen Gesundheitsplattformen, vernetzten Überwachungssystemen und homecare-kompatiblen Geräten hervor, die personalisierte Pflege unterstützen und die Therapietreue der Patienten verbessern.

- Das Wettbewerbsumfeld bleibt stark, angeführt von etablierten Anbietern medizinischer Technologien, die sich auf Innovation, klinische Validierung, regulatorische Compliance und globale Distributionsstrategien konzentrieren.

- Regional führt Nordamerika mit einem genauen Marktanteil von 38 %, unterstützt durch fortschrittliche Gesundheitsinfrastruktur, günstige Erstattungen und frühe Einführung patientenzentrierter Diabetes-Management-Technologien.

Analyse der Marktsegmentierung:

Nach Typ

Innerhalb des Marktes für nadelfreies Diabetesmanagement bleibt das Segment der Nadeln das dominierende Teilsegment und macht schätzungsweise 58 % des Marktanteils aus. Diese Dominanz spiegelt die weit verbreitete installierte Basis konventioneller Insulinabgabesysteme und Blutentnahmegeräte wider, insbesondere in Krankenhäusern und im häuslichen Pflegebereich. Nadeln profitieren weiterhin von der etablierten klinischen Vertrautheit, niedrigen Stückkosten und der breiten Kompatibilität mit bestehenden Insulinpens und Spritzen. Allerdings gewinnen spritzenfreie und nadelfreie Alternativen aufgrund der Schmerzreduktion und des verbesserten Patientenkomforts an Aufmerksamkeit, doch die Durchdringung bleibt aufgrund höherer Gerätekosten und regulatorischer Validierungsanforderungen begrenzt.

- Beispielsweise stellt B. Braun (oder embecta) über sein Medizinprodukte-Portfolio Insulinabgabennadeln her, die in ultrafeinen Stärken wie 31G mit Längen bis zu 4 mm entwickelt wurden, um die Einstechkraft zu reduzieren und gleichzeitig die Dosierungsgenauigkeit zu gewährleisten.

Nach Verwendbarkeit

Nach Verwendbarkeit führen Einweg-Systeme den Markt mit einem ungefähren Anteil von 63 % an, angetrieben durch die starke Nachfrage nach Infektionskontrolle, Bequemlichkeit und regulatorischer Konformität. Einwegkomponenten und -zubehör ohne Nadeln reduzieren das Risiko von Kreuzkontaminationen und eliminieren den Bedarf an Sterilisation, was sie in Krankenhäusern, Kliniken und der häuslichen Diabetesversorgung bevorzugt macht. Das steigende Bewusstsein für Hygiene, insbesondere bei immungeschwächten Diabetikern, unterstützt die Akzeptanz weiter. Wiederverwendbare Systeme ziehen Interesse aufgrund langfristiger Kosteneffizienz an, aber Bedenken hinsichtlich Reinigungsprotokollen, Haltbarkeit und Konformität begrenzen die breitere Akzeptanz im Vergleich zu Einweglösungen.

- Beispielsweise hat Medtronic die Verwendbarkeit seiner Einweg-Diabetespflegeverbrauchsmaterialien mit seinem MiniMed™ 780G-System und dem kompatiblen Simplera Sync™ Einweg-CGM-Sensor verbessert, der einen Einwegsensor integriert, der in weniger als 10 Sekunden angewendet werden kann und mit automatisierten Insulinabgabealgorithmen interagiert, die die Insulinabgabe alle 5 Minuten basierend auf Echtzeit-Glukosewerten anpassen, eine Frequenz, die direkt aus Gerätespezifikationen und klinischen Produktbeschreibungen abgeleitet wird.

Nach Anwendung

In Bezug auf die Anwendung stellt die Insulinverabreichung das dominierende Teilsegment dar und hält nahezu 47 % des Marktanteils. Diese Führungsposition resultiert aus der großen globalen Diabetikerpopulation, die häufige Insulindosierungen benötigt, und der wachsenden Nachfrage nach weniger schmerzhaften, angstfreien Abgabemethoden. Nadelfreie Insulingeräte unterstützen die verbesserte Adhärenz, insbesondere bei pädiatrischen und geriatrischen Patienten. Blutentnahme und Medikamentenabgabe folgen als sekundäre Segmente, während Impfungen und andere Anwendungen ein stetiges Wachstum zeigen, da nadelfreie Plattformen für eine breitere therapeutische Nutzung über das routinemäßige Glukose- und Insulinmanagement hinaus Validierung erlangen.

Wichtige Wachstumstreiber

Steigende Prävalenz von Diabetes und Bedarf an Langzeittherapie

Der weltweite Anstieg der Diabetesprävalenz erweitert weiterhin den Patientenpool, der lebenslange Insulin- und Glukosemanagement benötigt. Nadelfreie Lösungen adressieren Schmerz-, Angst- und Adhärenzprobleme, die mit häufigen Injektionen und Fingerstichtests verbunden sind. Diese Systeme verbessern den Patientenkomfort und reduzieren injektionsbedingte Komplikationen, was eine konsistente Therapietreue unterstützt. Gesundheitsdienstleister bevorzugen zunehmend Alternativen, die die Lebensqualität verbessern und gleichzeitig die klinische Wirksamkeit beibehalten. Diese anhaltende Nachfrage nach patientenzentrierten Diabetespflegelösungen beschleunigt direkt die Einführung von nadelfreien Diabetesmanagementtechnologien.

- Zum Beispiel stellt Hilgenberg Glaskapillaren und Mikroröhren mit Innendurchmessern bis zu 0,1 mm her, Längentoleranzen unter ±0,02 mm und volumetrische Genauigkeit, die für Dosierungen und Probenahmen im Mikroliterbereich geeignet sind. Seine Komponenten entsprechen den Normen ISO 11040 und ISO 3585 und halten thermischen Belastungen über 500 °C während der Formgebung und Sterilisation stand, was eine zuverlässige Integration in Hochfrequenz-Diabetesmanagementsysteme ermöglicht, die in den technischen Datenblättern des Unternehmens dokumentiert sind.

Wachsende Konzentration auf Patientenkomfort, Sicherheit und Adhärenz

Die Patientenpräferenz verschiebt sich hin zu nicht-invasiven und minimal-invasiven Diabetesmanagementmethoden. Nadel-freie Geräte reduzieren Nadelstichverletzungen, Kreuzkontaminationsrisiken und biologischen Abfall, was den Sicherheitsprioritäten sowohl in der häuslichen Pflege als auch in klinischen Umgebungen entspricht. Verbesserter Komfort fördert die regelmäßige Insulinverabreichung und Glukoseüberwachung, was zu einer besseren glykämischen Kontrolle führt. Hersteller betonen ergonomisches Design, Benutzerfreundlichkeit und Portabilität, was die Akzeptanz bei älteren Patienten und pädiatrischen Bevölkerungsgruppen weiter stärkt und ein nachhaltiges Marktwachstum antreibt.

- Zum Beispiel hat Novo Nordisk A/S intelligente Technologie in seine wiederverwendbaren Insulinpens NovoPen® 6 und NovoPen Echo® Plus integriert, die automatisch bis zu 800 vergangene Insulindosen einschließlich Zeit, Datum und injizierter Einheiten aufzeichnen und speichern, um Patienten und Klinikern zu helfen, die Dosierungshistorie zu analysieren und Therapiepläne zu verfeinern, eine Fähigkeit, die in den Spezifikationen der Geräte auf den Produktseiten des Unternehmens dokumentiert ist.

Technologische Fortschritte in Arzneimittelabgabe- und Überwachungssystemen

Kontinuierliche Innovationen in Jet-Injektoren, transdermaler Abgabe, Mikronadelpflastern und sensorbasierter Glukoseüberwachung verbessern die Leistung nadelfreier Lösungen. Verbesserte Dosierungsgenauigkeit, schnellere Wirkstoffaufnahme und integrierte digitale Konnektivität stärken klinische Ergebnisse und Patientenengagement. Fortschritte in der tragbaren Technologie und intelligenten Überwachungsplattformen ermöglichen Echtzeit-Datenverfolgung und personalisierte Therapieanpassungen. Diese technologischen Verbesserungen erhöhen das Vertrauen der Ärzte und erweitern klinische Anwendungen, beschleunigen die Kommerzialisierung und Akzeptanz in Diabetesversorgungseinrichtungen.

Wichtige Trends & Chancen

Integration von digitalen Gesundheits- und vernetzten Pflegeplattformen

Nadelfreie Diabetesmanagementsysteme integrieren zunehmend mobile Anwendungen, Cloud-Plattformen und Fernüberwachungstools. Vernetzte Geräte ermöglichen Echtzeit-Glukoseverfolgung, automatisierte Insulinabgabe-Einblicke und Datenaustausch mit Gesundheitsfachleuten. Dieser Trend unterstützt personalisierte Behandlungspläne und proaktives Krankheitsmanagement. Die Konvergenz von nadelfreier Abgabe mit digitalen Therapeutika schafft Chancen für Mehrwertdienste, Abonnementmodelle und langfristige Patientenbindungslösungen.

- Zum Beispiel hat die Boston Scientific Corporation die groß angelegte Fähigkeit zur vernetzten Pflege durch ihr LATITUDE™ NXT Patient Management System demonstriert, eine cloudbasierte Fernüberwachungsplattform, die vom Unternehmen dokumentiert wurde, um mehr als 2 Millionen implantierte Geräte weltweit zu unterstützen und jährlich Milliarden von Datenpunkten zu verarbeiten.

Erweiterung in häusliche Pflege- und Selbstmanagementanwendungen

Der Wandel hin zu häuslichem Diabetesmanagement schafft starke Chancen für nadelfreie Geräte, die für die Selbstverabreichung konzipiert sind. Kompakte, benutzerfreundliche Systeme unterstützen das unabhängige Krankheitsmanagement und reduzieren die Abhängigkeit von klinischen Besuchen. Dieser Trend steht im Einklang mit breiteren Strategien zur Dezentralisierung des Gesundheitswesens und zur Kostenkontrolle. Wachsende Aufklärungsprogramme und Patientenbildungsinitiativen fördern die Akzeptanz weiter, insbesondere bei neu diagnostizierten Patienten, die nach bequemen und weniger einschüchternden Behandlungsoptionen suchen.

- Zum Beispiel hat ICU Medical, Inc. (Smiths Medical, Inc.) fortschrittliche, für die häusliche Pflege geeignete Sicherheits- und nadelfreie Infusionstechnologien durch Produkte wie die MicroClave™- und NanoClave™-nadelfreien Anschlüsse entwickelt, die für bis zu 7 Tage kontinuierlichen Gebrauch validiert sind, Durchflussraten von über 300 mL/min unterstützen und hunderte von Zugangszyklen ohne Leckage oder Rückfluss standhalten.

Neue Chancen in der pädiatrischen und geriatrischen Pflege

Nadelangst bleibt bei Kindern und älteren Patienten mit Diabetes hoch, was gezielte Chancen für nadelfreie Lösungen schafft. Geräte, die auf empfindliche Haut, reduzierte Handhabungskomplexität und vereinfachte Dosierungsprotokolle zugeschnitten sind, adressieren ungedeckte Bedürfnisse in diesen demografischen Gruppen. Gesundheitsdienstleister empfehlen zunehmend nadelfreie Optionen, um die Therapietreue zu verbessern und den Widerstand gegen Behandlungen zu verringern, was diese Segmente als Wachstumsbereiche mit hohem Potenzial positioniert.

Wesentliche Herausforderungen

Hohe Gerätekosten und Erstattungsbeschränkungen

Nadelfreie Diabetes-Management-Geräte verursachen oft höhere Anschaffungskosten im Vergleich zu herkömmlichen Nadeln und Spritzen. Begrenzte Erstattungsabdeckung in mehreren Gesundheitssystemen schränkt die Erschwinglichkeit ein, insbesondere in preissensiblen Märkten. Kostenbedenken können die Einführung bei einzelnen Patienten und kleineren Gesundheitsdienstleistern verlangsamen. Hersteller stehen unter Druck, Innovation mit Kostenoptimierung in Einklang zu bringen, während sie den Kostenträgern und politischen Entscheidungsträgern langfristige wirtschaftliche Vorteile demonstrieren müssen.

Klinische Akzeptanz und Standardisierungsbarrieren

Trotz technologischer Fortschritte schaffen Variabilität in der Effizienz der Arzneimittelabgabe und begrenzte langfristige klinische Daten für bestimmte nadelfreie Technologien Zurückhaltung bei Klinikern. Die Standardisierung der Dosierungsgenauigkeit, der regulatorischen Wege und der klinischen Leitlinien bleibt in den Regionen uneinheitlich. Die Überwindung dieser Barrieren erfordert eine robuste klinische Validierung, ärztliche Schulung und regulatorische Angleichung. Ohne klare Standards könnte die Einführung in Gesundheitssystemen und klinischen Praktiken ungleichmäßig bleiben.

Regionale Analyse

Nordamerika

Nordamerika führt den Markt für nadelfreies Diabetes-Management mit einem geschätzten Marktanteil von 38% an, angetrieben durch eine hohe Diabetesprävalenz, fortschrittliche Gesundheitsinfrastruktur und die frühe Einführung patientenzentrierter Technologien. Ein starkes Bewusstsein für nadelfreie Alternativen, kombiniert mit günstiger regulatorischer Unterstützung für innovative Arzneimittelabgabe- und Glukoseüberwachungssysteme, beschleunigt die Marktdurchdringung. Die Region profitiert von robusten Erstattungsrahmen, weit verbreitetem Einsatz von häuslichen Pflegegeräten und einer starken Präsenz technologiegetriebener Hersteller. Die hohe Akzeptanz digitaler Gesundheitsplattformen und vernetzter Diabetes-Management-Lösungen stärkt die Führungsposition Nordamerikas weiter.

Europa

Europa macht etwa 27% des globalen Marktanteils aus, unterstützt durch gut etablierte Gesundheitssysteme und einen starken Fokus auf Patientensicherheit und Komfort. Die zunehmende Einführung nicht-invasiver Diabetes-Management-Lösungen steht im Einklang mit regionalen Bemühungen, Nadelstichverletzungen und medizinischen Abfall zu reduzieren. Von der Regierung unterstützte Programme zur Bewältigung chronischer Krankheiten und die wachsende Akzeptanz von häuslicher Pflege tragen zur stetigen Nachfrage bei. Länder mit hohem Diabetesbewusstsein und starker regulatorischer Aufsicht fördern die klinische Validierung und Standardisierung und unterstützen die konsistente Einführung nadelfreier Technologien in Krankenhäusern und ambulanten Einrichtungen.

Asien-Pazifik

Der asiatisch-pazifische Raum hält einen geschätzten 25% Marktanteil und stellt den am schnellsten wachsenden regionalen Markt dar, bedingt durch eine schnell wachsende diabetische Bevölkerung und verbesserten Zugang zur Gesundheitsversorgung. Steigende Urbanisierung, Lebensstiländerungen und vermehrte Screening-Programme treiben die Nachfrage nach bequemen und weniger schmerzhaften Diabetes-Management-Lösungen an. Regierungen und private Gesundheitsdienstleister investieren zunehmend in fortschrittliche Medizintechnologien, um die Belastung durch chronische Krankheiten zu bewältigen. Wachsende Mittelschichten, zunehmende Akzeptanz von häuslicher Pflege und steigendes Bewusstsein für patientenfreundliche Geräte schaffen starke langfristige Chancen für nadelfreie Diabetes-Management-Lösungen.

Lateinamerika

Lateinamerika erfasst etwa 6% des globalen Marktanteils, unterstützt durch schrittweise Verbesserungen der Gesundheitsinfrastruktur und zunehmendes Diabetesbewusstsein. Öffentliche Gesundheitsinitiativen, die sich auf das Management chronischer Krankheiten konzentrieren, fördern die Einführung innovativer Behandlungsansätze, einschließlich nadelfreier Optionen. Das Marktwachstum bleibt jedoch durch Kostenempfindlichkeit und begrenzte Erstattungsabdeckung in mehreren Ländern moderat. Die Expansion privater Gesundheitsnetzwerke und die steigende Nachfrage nach häuslichem Diabetesmanagement unterstützen eine stetige Aufnahme, insbesondere in städtischen Zentren mit besserem Zugang zu fortschrittlichen medizinischen Geräten.

Mittlerer Osten & Afrika

Die Region Mittlerer Osten & Afrika macht etwa 4% des Marktanteils aus, wobei das Wachstum durch steigende Diabetesprävalenz und zunehmende Gesundheitsinvestitionen getrieben wird. Golfstaaten führen die regionale Einführung an, bedingt durch höhere Gesundheitsausgaben, starke Regierungsinitiativen und wachsendes Bewusstsein für fortschrittliche Diabetesversorgungstechnologien. Im Gegensatz dazu bleibt die Einführung in Teilen Afrikas durch Erschwinglichkeits- und Infrastrukturprobleme begrenzt. Ein zunehmender Fokus auf Präventivpflege, die schrittweise Ausweitung von häuslichen Pflegediensten und der verbesserte Zugang zu Medizintechnologien unterstützen eine moderate, aber stetige Marktentwicklung.

Marktsegmentierungen:

Nach Typ:

Nach Verwendbarkeit:

Nach Anwendung:

- Blutentnahme

- Arzneimittelverabreichung

Nach Geografie

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Naher Osten & Afrika

- GCC-Länder

- Südafrika

- Rest des Nahen Ostens und Afrikas

Wettbewerbslandschaft

Die Akteure auf dem Markt für nadelfreies Diabetesmanagement sind unter anderem Fresenius SE & Co. KGaA, Medtronic, Hilgenberg GmbH, Novo Nordisk A/S, Boston Scientific Corporation, ICU Medical, Inc. (Smiths Medical, Inc.), Thermo Fisher Scientific Inc., Ethicon (Johnson & Johnson Services, Inc.), BD und Stryker. Der Markt für nadelfreies Diabetesmanagement zeigt eine Wettbewerbslandschaft, die durch schnelle technologische Innovation, Produktdifferenzierung und einen starken Fokus auf patientenzentrierte Versorgung geprägt ist. Marktteilnehmer konkurrieren in Bezug auf Gerätegenauigkeit, Sicherheit, Benutzerfreundlichkeit und Integration mit digitalen Gesundheitsplattformen, die eine personalisierte Diabetesbehandlung unterstützen. Ständige Fortschritte in der nadelfreien Medikamentenabgabe und der nicht-invasiven Glukoseüberwachung treiben den Wettbewerb an, während die Einhaltung von Vorschriften und die klinische Validierung entscheidende Erfolgsfaktoren bleiben. Unternehmen priorisieren die Erweiterung von heimkompatiblen Lösungen, die Verbesserung der Patientenadhärenz und die Senkung der Gesamtkosten. Strategische Initiativen wie Forschungskollaborationen, die Erweiterung der Produktpipeline und der Eintritt in aufstrebende Märkte intensivieren den Wettbewerb weiter. Die Landschaft begünstigt Akteure, die zuverlässige Leistung, skalierbare Produktion und nahtlose Konnektivität innerhalb sich entwickelnder Diabetesversorgungssysteme bieten können.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse der Hauptakteure

- Fresenius SE & Co. KGaA

- Medtronic

- Hilgenberg GmbH

- Novo Nordisk A/S

- Boston Scientific Corporation

- ICU Medical, Inc. (Smiths Medical, Inc.)

- Thermo Fisher Scientific Inc.

- Ethicon (Johnson & Johnson Services, Inc.)

- BD

- Stryker

Neueste Entwicklungen

- Im Juni 2025 eröffneten FedEx und das IIT Bombay das IITB-FedEx Centre for Advanced Logistics and Focused Analytics (FedEx ALFA), um studentisches Unternehmertum zu fördern, innovative Lösungen für die Lieferkette mit Hilfe von Daten zu entwickeln und die Lösung realer Probleme für zukünftige Talente zu fördern, im Einklang mit den Zielen für eine intelligentere und nachhaltigere Logistikzukunft in Indien.

- Im Mai 2025 kündigte ThingsRecon, ein Spezialist für Digital Asset Discovery & Supply Chain Attack Surface Management (EASM), eine bedeutende Einführung an, darunter ihr neues Produkt zur Entdeckung von Lieferketten und ein erweitertes strategisches Partnerschaftsprogramm, um die Sichtbarkeit versteckter digitaler Expositionen innerhalb erweiterter Unternehmensnetzwerke und Drittanbieter-Risiken zu verbessern, mit dem Ziel, technische Schwachstellen mit realen Geschäftsrisiken zu verbinden.

- Im November 2024 gab Medtronic plc die FDA-Zulassung für seine InPen-App bekannt, die nun eine Funktion zur Erkennung verpasster Mahlzeitendosen enthält. Diese Weiterentwicklung ebnet den Weg für die bevorstehende Einführung ihres Smart MDI-Systems, das mit dem kontinuierlichen Glukosemonitor (CGM) Simplera integriert wird.

- Im Januar 2024 gaben Abbott und Tandem Diabetes Care, Inc. bekannt, dass die t:slim X2 Insulinpumpe mit Control-IQ-Technologie nun mit dem FreeStyle Libre 2 Plus Sensor von Abbott integriert ist, was Nutzern in den USA die Vorteile eines hybriden Closed-Loop-Systems bietet, das hilft, hohe und niedrige Blutzuckerwerte zu verwalten und zu verhindern.

Berichtsabdeckung

Der Forschungsbericht bietet eine eingehende Analyse basierend auf Typ, Verwendbarkeit, Anwendung und Geografie. Er beschreibt führende Marktteilnehmer und gibt einen Überblick über ihr Geschäft, ihre Produktangebote, Investitionen, Einnahmequellen und Hauptanwendungen. Darüber hinaus enthält der Bericht Einblicke in das Wettbewerbsumfeld, SWOT-Analyse, aktuelle Markttrends sowie die wichtigsten Treiber und Einschränkungen. Ferner werden verschiedene Faktoren erörtert, die in den letzten Jahren das Marktwachstum vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Schließlich bietet er strategische Empfehlungen für Neueinsteiger und etablierte Unternehmen, um die Komplexitäten des Marktes zu navigieren.

Zukunftsausblick

- Nadelfreie Technologien werden breitere Akzeptanz finden, da Gesundheitssysteme den Patientenkomfort und die langfristige Therapietreue priorisieren.

- Ständige Innovationen werden die Dosierungsgenauigkeit, Zuverlässigkeit und Konsistenz nadelfreier Arzneimittelabgabesysteme verbessern.

- Die Integration mit digitalen Gesundheitsplattformen wird das personalisierte Diabetesmanagement und die Fernüberwachungsfähigkeiten stärken.

- Die Einführung in der häuslichen Pflege wird zunehmen, da kompakte und benutzerfreundliche nadelfreie Geräte die Selbstverwaltung unterstützen.

- Pädiatrische und geriatrische Patientensegmente werden die Nachfrage aufgrund reduzierter Nadelangst und verbesserter Benutzerfreundlichkeit antreiben.

- Regulatorische Klarheit und klinische Validierung werden eine breitere Akzeptanz bei Ärzten und Standardisierung unterstützen.

- Schwellenländer werden starke Wachstumschancen bieten, da das Bewusstsein für Diabetes und der Zugang zur Gesundheitsversorgung steigen.

- Hersteller werden sich auf Kostenoptimierung konzentrieren, um die Erschwinglichkeit zu verbessern und die Marktreichweite zu erweitern.

- Strategische Partnerschaften werden die Produktentwicklung und geografische Expansion beschleunigen.

- Nachhaltigkeitsüberlegungen werden die Einführung von Lösungen fördern, die Abfall durch scharfe Gegenstände und Biohazard-Risiken reduzieren.