Markedsoversigt

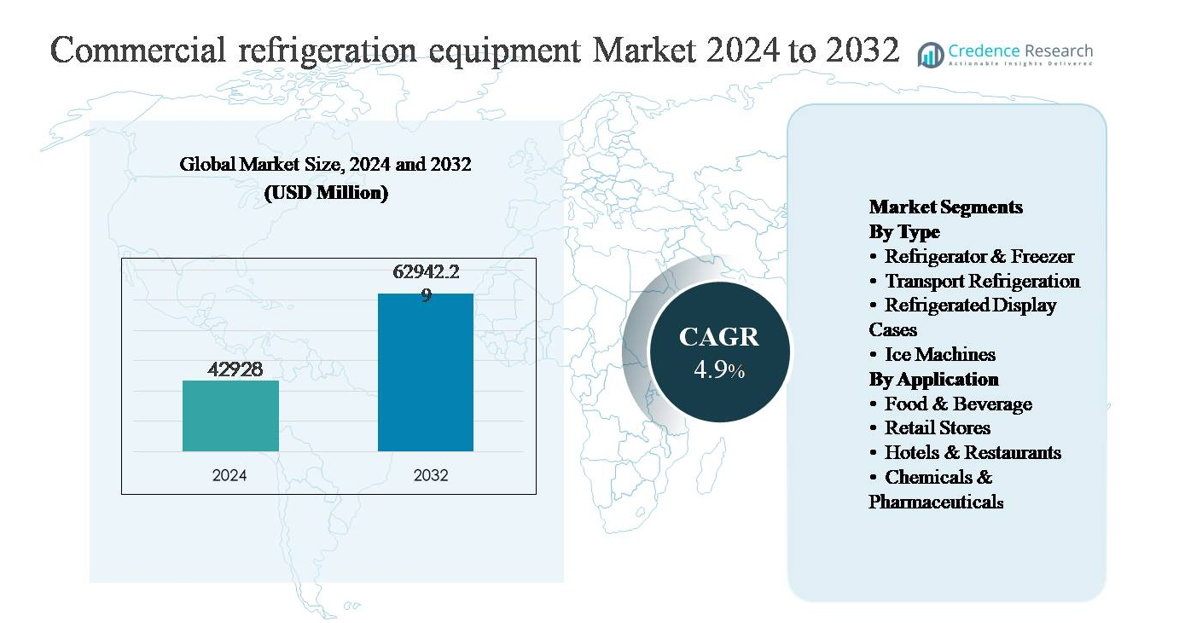

Markedet for kommercielt køleudstyr blev vurderet til 42.928 millioner USD i 2024 og forventes at nå 62.942,29 millioner USD i 2032, med en sammensat årlig vækstrate (CAGR) på 4,9% i prognoseperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk Periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Markedsstørrelse for Kommercielt Køleudstyr 2024 |

42.928 millioner USD |

| Markedsvækst for Kommercielt Køleudstyr, CAGR |

4,9% |

| Markedsstørrelse for Kommercielt Køleudstyr 2032 |

62.942,29 millioner USD |

Markedet for kommercielt køleudstyr ledes af en blanding af globale konglomerater og specialiserede producenter, herunder Daikin Industries, Danfoss, GEA Group Aktiengesellschaft, Carrier Global Corporation, Johnson Controls, AB Electrolux, The Middleby Corporation, Welbilt, Nor-Lake og Imbera. Disse aktører konkurrerer gennem energieffektive systemdesigns, adoption af kølemidler med lav GWP, digitale overvågningsmuligheder og applikationsspecifikke løsninger til fødevaredetail, fødevareservice, koldlagring og farmaceutiske produkter. Strategisk porteføljeoptimering, teknologiske opgraderinger og servicebaseret differentiering forbliver centrale for konkurrencen. Nordamerika er det førende regionale marked, der står for cirka 32% af den globale markedsandel, understøttet af en moden detailsektor, avanceret kølekædeinfrastruktur og strenge reguleringsstandarder. Europa og Asien og Stillehavsområdet følger tæt, drevet af bæredygtighedsmandater og henholdsvis hurtig detail- og kølekædeudvidelse.

Markedsindsigt

- Markedet for kommercielt køleudstyr blev vurderet til 42.928 millioner USD i 2024 og forventes at nå 62.942,29 millioner USD i 2032, med en årlig vækstrate (CAGR) på 4,9% i prognoseperioden, drevet af vedvarende efterspørgsel på tværs af fødevaredetail, fødevareservice, koldlagring og farmaceutiske anvendelser.

- Markedsvæksten drives primært af udvidelsen af organiseret fødevaredetail, kølekædelogistik og strengere fødevaresikkerhedsregler, hvor køleskabe & frysere dominerer efter type med over 40% andel på grund af udbredt brug i opbevaring og baghusoperationer.

- Vigtige tendenser inkluderer stigende adoption af energieffektive systemer, lav-GWP kølemidler og smarte køleteknologier, mens konkurrencen centrerer sig om teknologiske opgraderinger, porteføljeoptimering og serviceadskillelse blandt globale og regionale aktører.

- Høje indledende udstyrsomkostninger, vedligeholdelsesudgifter og reguleringskompleksitet relateret til kølemiddelovergange fungerer som vigtige markedsbegrænsninger, der især påvirker små og mellemstore slutbrugere.

- Regionalt fører Nordamerika med ~32% markedsandel, efterfulgt af Asien og Stillehavsområdet med ~29% drevet af detailudvidelse, og Europa med ~27% understøttet af bæredygtighedsregler, mens Latinamerika og Mellemøsten & Afrika tilsammen tegner sig for den resterende andel.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedssegmenteringsanalyse:

Efter type:

Efter type ledes markedet for kommercielt køleudstyr af Køleskabe & Frysere, som repræsenterer den dominerende undersegment med en anslået markedsandel på over 40%. Deres lederskab er drevet af udbredt installation på tværs af supermarkeder, dagligvarebutikker, fødevareudsalgssteder og institutionelle køkkener, hvor pålidelig kølet og frossen opbevaring er essentiel. Efterspørgslen understøttes yderligere af udskiftningscyklussen for aldrende enheder, strengere fødevaresikkerhedsstandarder og hurtig adoption af energieffektive kompressorer og naturlige kølemidler. Transportkøling følger som et hurtigt voksende segment, understøttet af kølekædeudvidelse og vækst i temperaturfølsom logistik.

- For eksempel er Emersons Copeland™ CO₂ transkritiske kompressorer designet til at operere ved afgangstryk op til 130 bar og understøtter mellemtemperaturapplikationer ned til -10 °C og lavtemperaturapplikationer til -35 °C, hvilket muliggør bred adoption i moderne supermarkedsstativer.

Efter anvendelse:

Efter anvendelse er Fødevare- & Drikkevaresektoren det dominerende undersegment, der tegner sig for mere end 45% af den samlede efterspørgsel, drevet af høj køleintensitet på tværs af fødevareforarbejdning, opbevaring og distributionsmiljøer. Kontinuerlige driftskrav, strenge hygiejneregler og stigende forbrug af frosne og klar-til-spise produkter understøtter vedvarende udstyrsefterspørgsel. Detailbutikker og hoteller & restauranter bidrager betydeligt gennem investeringer i moderne display- og baghussystemer, mens kemikalier & farmaceutika repræsenterer et specialiseret, højværdi-segment drevet af præcise temperaturkontrolbehov for lægemiddelopbevaring og kemisk stabilitet.

- For eksempel tilbyder Carrier Commercial Refrigeration specialiserede industrielle køleløsninger og modulære kølerum til fødevareforarbejdningsanlæg. Disse systemer er yderst tilpasselige og designet til at opretholde en række stabile produkttemperaturer, herunder lavtemperaturområdet (LT) ned til −40 °C til fryseapplikationer.

Vigtig Vækstdriver

Udvidelse af Fødevaredetailhandel og Kølekædeinfrastruktur

Den hurtige udvidelse af organiseret fødevaredetailhandel og kølekædeinfrastruktur er en primær driver for markedet for kommercielt køleudstyr. Vækst i supermarkeder, hypermarkeder, nærbutikker og online dagligvareopfyldelsescentre øger efterspørgslen efter pålidelig køling på tværs af opbevaring, udstilling og logistikstadier. Den stigende forbrug af frosne fødevarer, mejeriprodukter, kød og friske råvarer kræver kontinuerlig temperaturkontrol for at opretholde kvalitet og overholde fødevaresikkerhedsregler. Derudover accelererer investeringer i kølelagre og temperaturkontrollerede transportnetværk i nye økonomier for at reducere tab efter høst. Efterhånden som fødevareforsyningskæder bliver mere komplekse og geografisk udvidede, prioriterer operatører i stigende grad avancerede kølesystemer, der tilbyder holdbarhed, præcis temperaturstyring og høj oppetid, hvilket styrker den vedvarende efterspørgsel efter udstyr.

- For eksempel har Lineage Logistics implementeret storskala automatiserede kølelagre udstyret med ammoniak- og CO₂-baserede kølesystemer, der er i stand til at opretholde opbevaringstemperaturer så lave som −30 °C på tværs af lagerkapaciteter, der overstiger 100.000 pallepositioner pr. sted.

Strenge Fødevaresikkerheds- og Reguleringskrav

Strengere fødevaresikkerhedsstandarder og reguleringsmæssig overvågning driver i høj grad adoptionen af moderne kommercielt køleudstyr. Regeringer og reguleringsorganer verden over håndhæver strenge krav til temperaturmonitorering, hygiejne og sporbarhed på tværs af fødevareservice, detailhandel og farmaceutiske opbevaringsmiljøer. Overholdelse af disse regler tvinger virksomheder til at opgradere ældre systemer med moderne køleenheder, der har digitale kontroller, automatiske alarmer og realtidsmonitoreringsfunktioner. I sektorer som kødforarbejdning, mejerihåndtering og vaccineopbevaring kan selv mindre temperaturafvigelser resultere i produktfordærv eller reguleringsmæssige sanktioner. Som et resultat investerer slutbrugere i stigende grad i højtydende kølesystemer designet til at levere konsekvent køling, overholdelse af regler og operationel pålidelighed, hvilket styrker langsigtet markedsvækst.

- For eksempel understøtter Danfoss’ ADAP-KOOL® systemledere, der er implementeret i fødevarebutikker, temperaturregistreringsintervaller så lave som 10 sekunder og alarmresponstider under 5 sekunder, hvilket muliggør hurtig korrigerende handling under afvigelser.

Stigende Efterspørgsel fra Farmaceutiske og Sundhedsrelaterede Anvendelser

Den voksende efterspørgsel fra farmaceutiske og sundhedssektorer fremstår som en stærk vækstdriver for kommercielt køleudstyr. Temperaturfølsomme lægemidler, vacciner, biologiske produkter og kemiske reagenser kræver nøje kontrollerede opbevaringsforhold gennem fremstillings-, distributions- og anvendelsesstadierne. Udvidelse af farmaceutisk produktionskapacitet, øgede vaccinationsprogrammer og vækst i speciallægemidler driver investeringer i medicinsk kølesystemer. Disse anvendelser kræver høj præcision, redundans og overholdelse af strenge opbevaringsstandarder, hvilket favoriserer teknologisk avancerede køleløsninger. Efterhånden som sundhedsforsyningskæder udvides og diversificeres globalt, især på nye markeder, fortsætter efterspørgslen efter pålidelig køleinfrastruktur med at stige, hvilket understøtter vedvarende markedsudvidelse ud over traditionelle fødevarefokuserede anvendelser.

Nøgletrend & Mulighed

Skift Mod Energieffektive og Lav-GWP Kølesystemer

En væsentlig trend, der former markedet for kommercielt køleudstyr, er overgangen mod energieffektive systemer, der bruger kølemidler med lavt globalt opvarmningspotentiale (GWP). Stigende elpriser og strengere miljøreguleringer presser slutbrugere til at adoptere udstyr, der minimerer energiforbrug og kølemiddelemissioner. Producenter integrerer i stigende grad højeffektive kompressorer, avancerede isoleringsmaterialer og naturlige kølemidler som CO₂ og kulbrinter. Dette skift skaber muligheder for opgraderinger og eftermontering af udstyr, især på udviklede markeder med aldrende infrastruktur. Energieffektiv køling reducerer ikke kun driftsomkostningerne, men understøtter også virksomheders bæredygtighedsmål, hvilket gør det til en vigtig differentierer og langsigtet mulighed for teknologifokuserede leverandører.

- For eksempel opretholder Thermo Fisher Scientifics TSX Universal Series ultra-lave frysere, der er bredt anvendt i reguleret farmaceutisk opbevaring, indstillinger ned til −80 °C med temperaturens ensartethed på ±3 °C, mens indlejrede controllere registrerer kontinuerlige temperaturhistorikker i overensstemmelse med regulatoriske revisionskrav.

Digitalisering og Smarte Køleløsninger

Digitalisering skaber nye muligheder inden for markedet for kommercielt køleudstyr gennem adoption af smarte og forbundne systemer. Moderne køleenheder inkorporerer i stigende grad sensorer, cloud-baseret overvågning og dataanalyse for at muliggøre realtids temperatursporing, prædiktivt vedligehold og fjern-diagnostik. Disse funktioner reducerer nedetid, forhindrer fordærv og forbedrer driftsmæssig effektivitet for detailhandlere og fødevareoperatører. Smarte køleløsninger understøtter også overholdelsesrapportering og energioptimering, hvilket tilføjer værdi ud over grundlæggende kølefunktionalitet. Efterhånden som virksomheder adopterer digitale aktivstyringsstrategier, vokser efterspørgslen efter kølesystemer, der integreres problemfrit med bredere facilitetsstyrings- og forsyningskædeplatforme, hvilket åbner muligheder for værdiskabende tjenester og langsigtet kundetilknytning.

- For eksempel anvender GEA Group Aktiengesellschaft sin GEA Omni™ kontrolplatform i industrielle og kommercielle kølesystemer, hvilket muliggør kontinuerlig overvågning af kompressorens ydeevne, sugetryk og udløbstemperaturer på tværs af installationer, der overstiger 20.000 I/O datapunkter pr. anlæg.

Hovedudfordring

Høje Indledende Kapital- og Vedligeholdelsesomkostninger

Høje indledende kapitalinvesteringer og løbende vedligeholdelsesomkostninger forbliver en betydelig udfordring for markedet for kommercielt køleudstyr. Avancerede kølesystemer med energieffektive komponenter, digitale kontroller og lav-GWP kølemidler involverer ofte højere købs- og installationsomkostninger sammenlignet med konventionelle enheder. For små og mellemstore virksomheder, især i omkostningsfølsomme markeder, kan disse udgifter forsinke opgraderinger eller udskiftninger af udstyr. Derudover øger specialiserede vedligeholdelseskrav og behovet for uddannede teknikere de samlede ejeromkostninger. Disse økonomiske barrierer kan bremse adoptionsraterne, især i udviklingsregioner, på trods af de langsigtede driftsbesparelser og reguleringsfordele, som moderne køleteknologier tilbyder.

Reguleringskompleksitet og Risici ved Kølemiddelovergang

At navigere i udviklende miljøreguleringer og krav til kølemiddelovergang udgør en stor udfordring for markedsdeltagere. Reguleringer, der sigter mod nedfasning af kølemidler med høj GWP, varierer efter region, hvilket skaber overholdelseskompleksitet for producenter og slutbrugere, der opererer på tværs af flere markeder. Overgangen til alternative kølemidler kan kræve systemomlægninger, sikkerhedsovervejelser og omskoling af teknikere. Forkert håndtering eller mangel på infrastruktur til nye kølemidler kan øge driftsrisikoen og implementeringsomkostningerne. Disse regulerings- og tekniske usikkerheder kan forsinke købsbeslutninger og komplicere langsigtet planlægning, især for virksomheder, der administrerer store, geografisk spredte køleaktiver.

Regional Analyse

Nordamerika:

Nordamerika indtager en førende position på markedet for kommercielt køleudstyr og tegner sig for cirka 32% af den globale markedsandel. Regionen drager fordel af et højt udviklet fødevaredetailøkosystem, omfattende kølekædeinfrastruktur og strenge fødevaresikkerheds- og energieffektivitetsreguleringer. Stærk efterspørgsel fra supermarkeder, fastfoodrestauranter og farmaceutiske lagre driver kontinuerlig udskiftning og opgradering af udstyr. Anvendelsen af lav-GWP kølemidler, smarte kølesystemer og energieffektive kompressorer er særlig høj. Tilstedeværelsen af store producenter, sammen med konsistente investeringer i kølehuse og sidste-mil kølelogistik, styrker yderligere Nordamerikas dominerende markedsposition.

Europa:

Europa repræsenterer omkring 27% af det globale marked for kommercielt køleudstyr, understøttet af strenge miljøreguleringer og aggressive kølemiddelovergangspolitikker. Regionen er i front med at anvende naturlige kølemidler som CO₂ og kulbrinter, hvilket driver modernisering af detail- og fødevaresektorkølesystemer. Høj penetration af organiseret detailhandel, stærk hotelaktivitet og veletableret farmaceutisk produktion bidrager til stabil efterspørgsel. Udskiftning af ældre systemer for at overholde energieffektivitetsdirektiver forbliver en vigtig vækstfaktor. Vesteuropa fører regionalt forbrug, mens Central- og Østeuropa viser stabil vækst drevet af ekspanderende detailhandel og kølekædeinfrastruktur.

Asien og Stillehavsområdet:

Asien og Stillehavsområdet tegner sig for cirka 29% af den globale markedsandel, hvilket gør det til det hurtigst voksende regionale marked. Hurtig urbanisering, stigende disponible indkomster og udvidelse af organiseret fødevaredetailhandel øger efterspørgslen efter kommercielt køleudstyr betydeligt. Vækst inden for fødevareforarbejdning, kølelagre og temperaturkontrolleret logistik er særligt stærk i Kina, Indien og Sydøstasien. Øget farmaceutisk produktion og vaccinefordeling understøtter yderligere efterspørgslen. Selvom omkostningsfølsomhed forbliver en faktor, investerer regeringer og store detailhandlere i stigende grad i energieffektive og overensstemmende kølesystemer, hvilket positionerer Asien og Stillehavsområdet som en vigtig langsigtet vækstmotor.

Latinamerika:

Latinamerika har omkring 7% af det globale marked for kommercielt køleudstyr, drevet af gradvis udvidelse af moderne detailformater og fødevarekæder. Lande som Brasilien og Mexico fører den regionale efterspørgsel på grund af deres store forbrugerbaser og voksende investeringer i kølekæder. Fødevare- og drikkevaresektoren forbliver den primære anvendelse, især for kølede udstillingsskabe og opbevaringsenheder. Dog kan økonomisk ustabilitet og budgetbegrænsninger forsinke store opgraderinger. På trods af disse udfordringer fortsætter øget fokus på at reducere madspild og forbedre forsyningskædens effektivitet med at understøtte en stabil adoption af kommercielle køleløsninger.

Mellemøsten & Afrika:

Mellemøsten & Afrika-regionen tegner sig for cirka 5% af den globale markedsandel, understøttet af vækst inden for gæstfrihed, fødevaredetailhandel og farmaceutisk distribution. Varme klimaforhold skaber en stærk afhængighed af pålidelige kølesystemer i detail- og fødevaremiljøer. Golfstaterne fører an i adoptionen på grund af store investeringer i supermarkeder, hoteller og kølelagre, mens Afrika viser fremvoksende efterspørgsel drevet af forbedret fødevaresikkerhed og sundhedslogistik. Selvom markedsindtrængningen forbliver lavere sammenlignet med andre regioner, forventes stigende bybefolkninger og infrastrukturudvikling at understøtte gradvis langsigtet vækst.

Markedssegmenteringer:

Efter type

- Køleskab & Fryser

- Transportkøling

- Kølede Udstillingsskabe

- Ismaskiner

Efter anvendelse

- Fødevarer & Drikkevarer

- Detailbutikker

- Hoteller & Restauranter

- Kemikalier & Farmaceutiske Produkter

Efter geografi

- Nordamerika

- Europa

- Tyskland

- Frankrig

- U.K.

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencelandskab

Det konkurrencemæssige landskab for markedet for kommercielt køleudstyr er præget af intens rivalisering blandt globale og regionale aktører, der fokuserer på innovation, bæredygtighed og differentiering af service. Vigtige aktører som Carrier Global Corporation, Danfoss, GEA Group, Daikin Industries, Johnson Controls og niche-specialister som Nor-Lake og Imbera konkurrerer på produktpræstation, energieffektivitet og overholdelse af regler. Producenter reagerer strategisk på strenge miljøregler ved at fremme lav-GWP kølemidler, smarte kontroller og høj-effektive systemer, som er blevet essentielle beslutningskriterier for slutbrugere. Partnerskaber, fusioner og opkøb samt porteføljerationalisering former også konkurrencen; for eksempel understreger frasalg og fokusændringer blandt store konglomerater vigtigheden af kernekompetencer inden for køleteknologi. Regional diversificering og skræddersyede løsninger til detailhandel, fødevareservice, kølekæde og farmaceutiske anvendelser differentierer yderligere aktørerne. Med stigende efterspørgsel efter forbundne, digitalt overvågede systemer står virksomheder, der integrerer IoT-funktioner og leverer robust eftersalgsstøtte, til at vinde markedsandele i et udviklende landskab.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse af Nøglespillere

Seneste Udviklinger

- Den 26. oktober 2025 annoncerede Johnson Controls, at de vil fremvise avancerede industrielle køle- og digitale løsninger til fødevare- og drikkevaresektoren på Gulfood Manufacturing 2025 i Dubai, med fokus på energieffektive modulære køleteknologier og digitale integrationsplatforme skræddersyet til operationel ydeevne og bæredygtighed i produktionsmiljøer.

- Den 6. oktober 2025 annoncerede Johnson Controls en strategisk investering i Accelsius, et firma specialiseret i to-fase, direkte-til-chip væskekølingsteknologi til datacentre. Samarbejdet understøtter skalerbare køleplatforme fra 500 kW til over 10 MW, hvilket understreger den teknologiske bredde, der overlapper datacenter- og højtydende køledomæner.

- Den 17. januar 2025 introducerede GEA AWP HSX højtryks flydeventilen skræddersyet til industrielle ammoniak (NH₃) og CO₂ kølesystemer, hvilket muliggør forbedret energieffektivitet ved at reducere trykudsving og sænke kompressorens strømforbrug i storskala kølemiljøer.

Rapportdækning

Forskningsrapporten tilbyder en dybdegående analyse baseret på Type, Anvendelse og Geografi. Den beskriver førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleanvendelser. Derudover indeholder rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Desuden diskuterer den forskellige faktorer, der har drevet markedsudvidelse i de seneste år. Rapporten udforsker også markedsdynamik, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer virkningen af eksterne faktorer og globale økonomiske ændringer på markedsvækst. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksitet.

Fremtidsperspektiver

- Efterspørgslen efter kommercielt køleudstyr vil fortsætte med at stige med udvidelsen af organiseret fødevaredetailhandel og kølekædelogistik globalt.

- Energieffektivitet vil forblive en topprioritet, hvilket vil drive en accelereret udskiftning af ældre systemer med højeffektive enheder.

- Anvendelsen af lav-GWP og naturlige kølemidler vil stige, efterhånden som miljøreguleringerne strammes i større regioner.

- Smarte og forbundne kølesystemer vil få bredere anvendelse til realtidsmonitorering og prædiktivt vedligehold.

- Vækst i forbruget af frosne og færdigretter vil opretholde efterspørgslen efter pålidelig køleinfrastruktur.

- Farmaceutiske og sundhedsrelaterede anvendelser vil i stigende grad kræve præcisionskøling med strenge overholdelsesstandarder.

- Producenter vil fokusere på modulære og tilpasselige designs for at imødekomme forskellige slutbrugerkrav.

- Eftersalgsservice og livscyklusforvaltningstilbud vil blive vigtige konkurrenceparametre.

- Fremvoksende markeder vil opleve stigende investeringer i kølelagre og temperaturkontrolleret transport.

- Strategiske partnerskaber og teknologidrevet innovation vil forme den langsigtede konkurrencepositionering.