市場概要

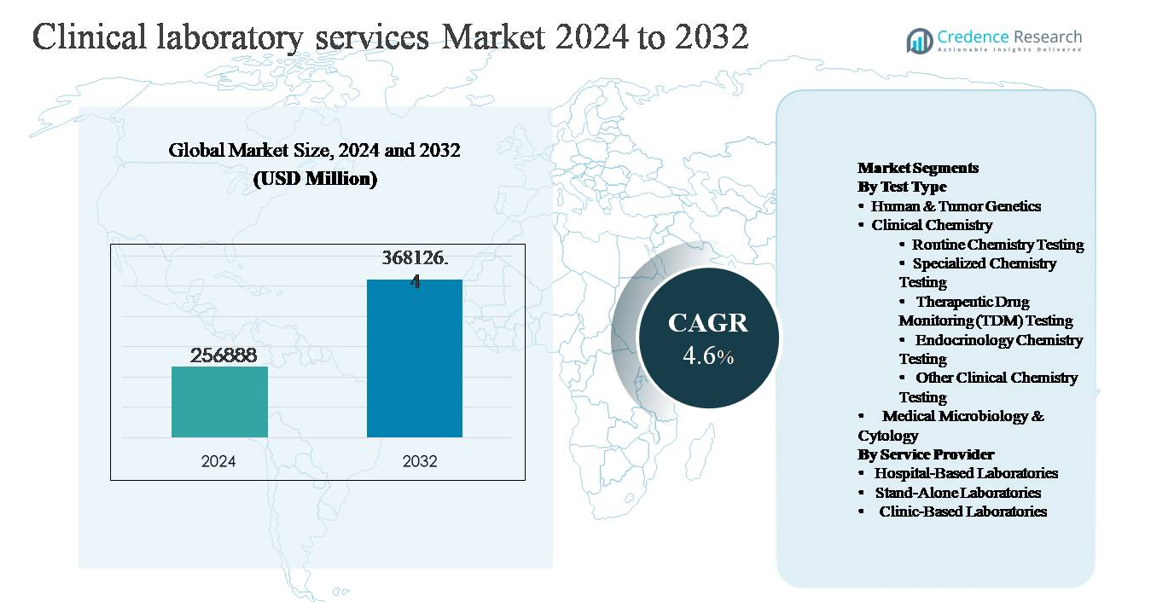

世界の臨床検査サービス市場は2024年に2,568億8,800万米ドルと評価され、予測期間中に年平均成長率(CAGR)4.6%で拡大し、2032年には3,681億2,640万米ドルに達すると予測されています。

| レポート属性 |

詳細 |

| 履歴期間 |

2020-2023 |

| 基準年 |

2024 |

| 予測期間 |

2025-2032 |

|

|

2,568億8,800万米ドル |

| 臨床検査サービス市場、CAGR |

4.6% |

| 臨床検査サービス市場規模 2032 |

3,681億2,640万米ドル |

臨床検査サービス市場は、規模、検査メニューの幅、オートメーション、地理的展開で競争する確立されたグローバルプレイヤーのグループによって主導されています。Laboratory Corporation of America Holdings(Labcorp)やQuest Diagnostics Inc.などの主要企業は、広範な国内ラボネットワークと高ボリュームの集中検査モデルを通じて支配しています。Sonic HealthcareとSynlab International GmbHは、病院との提携や地域統合を通じて、ヨーロッパおよび国際市場で強力な地位を維持しています。NeoGenomics Laboratories、Qiagen N.V.、Charles River Laboratories、OPKO Health(BioReference Laboratories)、ARUP Laboratories、Fresenius Medical Care(Spectra Laboratories)などの専門プロバイダーは、難解な検査、遺伝子検査、疾患特異的検査能力で市場を強化しています。北米は、先進的な医療インフラ、高い検査利用率、強力な償還フレームワークに支えられ、世界市場の約38%を占めています。

市場の洞察

- 臨床検査サービス市場は2024年に256,888百万米ドルと評価され、2032年までに368,126.4百万米ドルに達すると予測されており、予測期間中に年平均成長率4.6%で拡大しています。

- 市場成長は主に慢性および感染症の有病率の上昇、予防医療の需要増加、定期的な診断検査への依存度の増加によって推進されており、臨床化学が支配的なセグメントとして浮上し、高ボリュームの定期的および代謝検査により最大のシェアを占めています。

- 主要な市場動向には、ラボ自動化の急速な採用、分子および遺伝子検査の拡大、独立型ラボネットワークの選好の増加が含まれ、病院ベースのラボは統合された入院および緊急検査のニーズにより依然として重要なシェアを保持しています。

- 競争のダイナミクスは、ネットワーク拡大、集中検査モデル、コスト最適化に焦点を当てる大規模プレーヤーによって形作られ、専門プロバイダーは腫瘍学、遺伝学、特殊検査セグメントでの地位を強化しています。

- 地域的には、北米が約38%の市場シェアでリードし、次いでヨーロッパ(約28%)、アジア太平洋(約24%)が続き、アジア太平洋は医療アクセスの拡大と民間診断による強力な成長モメンタムを示しています。

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

市場セグメンテーション分析:

検査タイプ別:

臨床検査サービス市場内では、臨床化学が支配的な検査タイプセグメントを表し、その高い検査ボリュームと予防、診断、病気モニタリングのワークフローへの定期的な統合によって支えられています。代謝パネル、肝臓および腎臓機能検査、心血管リスク評価での広範な使用により、定期的な化学検査が主要なサブセグメントを形成しています。成長はさらに、慢性疾患の有病率の増加、高齢化人口、高スループットアナライザーの自動化によって強化されています。人間および腫瘍遺伝学やTDM、内分泌化学などの専門検査は急速に拡大していますが、その採用はより選択的で適応指向です。

- 例えば、ロシュ・ダイアグノスティックスのcobas® 8000モジュラーアナライザーシリーズは、大規模なリファレンスおよび病院ラボに導入され、連続的で高ボリュームの化学検査ワークロードを処理し、1つの統合システムで1時間あたり最大9,800の臨床化学および免疫化学検査を処理でき、手動介入なしで24時間の代謝および臓器機能検査を可能にします。

サービスプロバイダー別:

サービスプロバイダー別では、病院ベースのラボが臨床検査サービスの支配的なシェアを占めており、主に高い検査ボリューム、複雑な診断、緊急検査を1つの統合ケア設定で処理できる能力によるものです。その支配は、先進的なインフラ、熟練したラボ専門家へのアクセス、入院ケアおよび外科サービスとの強い連携によって推進されています。独立型ラボはコスト効率、集中検査モデル、幅広い検査メニューを通じて勢いを増しており、クリニックベースのラボは主にプライマリケアでの定期的およびポイントオブケアのニーズに応えていますが、規模や検査の複雑さでは比較的限定的です。

- 例えば、「メイヨークリニックラボラトリーズは、病院を基盤とした診断インフラを運営しており、年間2,600万件以上の検査を実施しています。これは4,400以上の検証済み検査手順と病理サービスに支えられており、急性入院患者の意思決定に必要な緊急化学、血液学、微生物学、分子診断の迅速な対応を可能にしています。」

主要な成長ドライバー

慢性疾患および感染症の増加

糖尿病、心血管障害、癌、腎疾患などの慢性疾患の増加は、臨床検査サービスの需要の主な要因です。これらの状態は、早期発見、病期分類、継続的なモニタリングのために定期的な診断検査を必要とし、臨床化学、血液学、分子診断にわたる持続的な検査量をもたらします。同時に、呼吸器感染症や院内感染病原体を含む感染症の継続的な発生は、微生物学および血清学検査の必要性を強化します。高齢化社会はこの需要をさらに増幅し、高齢者は通常、より頻繁な診断評価を受けます。これらの要因が組み合わさり、臨床検査室は長期的な疾病管理および人口健康戦略の重要な要素として位置付けられています。

- 例えば、バイオメリューのVITEK® 2自動微生物同定システムは、臨床的に重要な細菌や酵母を約8時間以内に同定でき、血流感染症や医療関連感染症における迅速な診断と抗菌薬の意思決定を支援します。

予防医療および定期検診の拡大

予防医療への世界的なシフトは、臨床検査サービスの利用を大幅に増加させています。政府、支払者、医療提供者は、長期的な治療コストを削減し、患者の結果を改善するために早期診断を強調しています。これにより、先進国および新興市場の両方で、定期健康診断、ウェルネスパネル、リスク評価検査の受診率が高まっています。雇用者が提供する健康プログラムや診断検査の保険適用の拡大もこの傾向を支えています。定期的な化学および内分泌検査が予防医療の標準的な要素となるにつれ、検査室は繰り返しの需要、予測可能な検査量、およびプライマリーヘルスケア提供モデルへのより深い統合から利益を得ています。

- 例えば、シーメンスヘルスケアのAtellica® IM免疫測定分析装置は、心臓、甲状腺、代謝マーカーの幅広いメニューを提供することで予防的リスク評価をサポートし、1時間あたり最大440件の免疫測定検査を実施でき、定期検診プログラムのための一貫した同日報告を可能にします。

技術の進歩と検査室の自動化

検査技術の進歩は、サービス効率と検査精度を変革し、市場の成長を直接支えています。高スループットの自動分析装置、統合された検査室情報システム、およびロボット駆動のサンプル処理により、検査室はより大きな検査量を短縮されたターンアラウンドタイムで処理できます。アッセイの感度と特異性の向上は、腫瘍学、内分泌学、感染症検査における診断の臨床的有用性を拡大しています。これらの技術は、運用のスケーラビリティを向上させ、手動エラーを減少させ、コスト効率を高め、サービスプロバイダーが需要の増加を管理しながら、品質と規制のコンプライアンスを維持できるようにします。

主要なトレンドと機会

分子および遺伝子検査の採用拡大

分子診断と遺伝子検査は、臨床検査サービス内で高成長セグメントとして浮上しています。腫瘍学、遺伝性疾患スクリーニング、個別化医療における遺伝子プロファイリングの利用が増加しており、従来のアッセイを超えた検査の範囲を拡大しています。シーケンシング技術の進歩と検査あたりのコストの低下により、これらのサービスが日常の臨床実践でよりアクセスしやすくなっています。このトレンドは、ラボが特殊な検査メニューを拡大し、専門的な遺伝子検査能力を確立し、特にがん診断や希少疾患の特定において精密医療プログラムとのパートナーシップを形成する機会を生み出しています。

- 例えば、IlluminaのNovaSeq™ 6000シーケンシングシステムは、1回のランで最大6テラベースのシーケンシングデータを生成することにより、包括的なゲノムプロファイリングをサポートし、ラボが大規模な腫瘍学シーケンシング、全エクソームシーケンシング、遺伝性疾患スクリーニングを単一の統合ワークフロー内で実行できるようにします。

分散型および外来検査モデルへのシフト

医療提供は、病院中心のモデルから外来、クリニックベース、家庭重視のケアへとますますシフトしています。このトレンドは、衛星ラボ、迅速検査センター、サンプル収集ネットワークを含む分散型ラボサービスの需要を支えています。独立したラボは、集中処理と広範な収集ポイントを組み合わせて、アクセス性とターンアラウンドタイムを改善しています。外来診断の拡大は、サービスプロバイダーが物流を最適化し、患者の利便性を向上させ、急性期ケア設定外での予防ケアと慢性疾患モニタリングからの検査量を増やす機会を提供します。

- 例えば、AbbottのID NOW™分子プラットフォームは、外来クリニックや緊急ケアセンターで広く展開されており、感染症の等温分子検査結果を最短13分で提供し、中央病院ラボに依存せずに即時の臨床判断を可能にしています。

主要な課題

コスト圧力と償還制約

臨床検査サービスプロバイダーは、公的および民間の支払者によって課される償還制限により、継続的なコスト圧力に直面しています。ルーチン検査の価格管理と償還サイクルの遅延は、特に高ボリュームのラボにとって収益性に影響を与える可能性があります。高度な機器、熟練した人材、規制遵守に関連するコストの上昇は、運営マージンをさらに圧迫します。小規模なラボは特に脆弱であり、価格圧力を吸収したり、効率を高める技術に投資するための規模を持たないことが多く、市場内での統合を引き起こしています。

人材不足と規制の複雑さ

臨床検査サービス分野は、資格を持つラボ技師や病理学者の不足に直面し続けており、運営能力とサービス品質に影響を与えています。トレーニング要件と労働力の高齢化が、特に専門的な検査分野での人材不足を悪化させています。同時に、ラボは品質管理、データセキュリティ、検査の妥当性確認に関連する複雑で進化する規制基準に準拠する必要があります。運営効率を維持しながら規制遵守を管理することは、管理負担とコストを増加させ、持続的な成長に大きな課題をもたらしています。

地域分析

北米:

北アメリカは、約38%のシェアを持ち、世界の臨床検査サービス市場で最大のシェアを占めています。これは、高い医療支出、広範な保険適用範囲、先進的な診断技術の強い採用によって推進されています。この地域は、確立された病院ネットワークと大規模な独立型検査所チェーンによって支えられた、日常的および専門的な検査の高いボリュームの恩恵を受けています。予防検査、慢性疾患モニタリング、分子診断の強い需要が市場のリーダーシップをさらに支えています。ラボの自動化、デジタル病理学、統合された健康ITシステムへの継続的な投資が効率と規模を強化し、北アメリカを最も成熟し技術的に進んだ地域市場として位置づけています。

ヨーロッパ:

ヨーロッパは、推定28%の市場シェアを占め、普遍的な医療制度と予防診断への強い重視によって支えられています。ドイツ、イギリス、フランス、イタリアなどの国々が、組織化されたスクリーニングプログラムと構造化された紹介経路を通じて検査ボリュームを推進しています。成長は、高齢化する人口動態と臨床化学、微生物学、腫瘍関連検査の需要の増加によって支えられています。コスト抑制政策が価格に影響を与える一方で、ラボの近代化と品質基準への安定した投資が需要を維持しています。国境を越えた検査ネットワークの増加とラボプロバイダー間の統合が、ヨーロッパの地域的地位をさらに強化しています。

アジア太平洋:

アジア太平洋は、世界市場の約24%を占め、臨床検査サービスにおいて最も急成長している地域です。成長は、大規模な患者人口、慢性疾患の有病率の上昇、中国、インド、東南アジアでの医療サービスへのアクセスの改善によって推進されています。民間診断の成長、健康意識の向上、保険適用範囲の拡大が検査ボリュームを押し上げています。独立型ラボの急速な発展と自動化プラットフォームの採用がサービス能力を向上させています。1人当たりの支出は先進地域よりも低いものの、需要の規模がアジア太平洋を長期的な成長エンジンとして位置づけています。

ラテンアメリカ:

ラテンアメリカは、約6%の市場シェアを持ち、医療インフラと診断アクセスの漸進的な改善によって支えられています。ブラジルとメキシコが、民間医療部門の拡大と日常的なラボ検査の利用拡大により地域需要を牽引しています。感染症検出と慢性疾患管理に焦点を当てた公衆衛生イニシアチブが安定した検査ボリュームをサポートしています。しかし、予算制約と農村地域でのアクセスの不均一性が市場拡大を制限しています。民間投資の増加、ラボネットワークの拡大、予防診断の意識向上が、地域の世界収益への貢献を徐々に強化すると期待されています。

中東・アフリカ:

中東・アフリカ地域は、世界の臨床検査サービス市場の約4%を占めています。成長は、湾岸協力会議諸国における医療インフラの発展と、ライフスタイル疾患に関連する診断サービスの需要の増加によって支えられています。病院の拡張とリファレンスラボへの投資が検査能力を向上させています。対照的に、アフリカの一部は資金、労働力の可用性、先進的な診断へのアクセスに関連する制約に直面しています。これらの課題にもかかわらず、官民パートナーシップの増加と国際的な支援プログラムが、地域全体でのラボサービスの利用可能性を徐々に向上させています。

市場セグメンテーション:

検査タイプ別

- ヒトおよび腫瘍遺伝学

- 臨床化学

- ルーチン化学検査

- 専門化学検査

- 治療薬モニタリング (TDM) 検査

- 内分泌化学検査

- その他の臨床化学検査

- 医療微生物学 & 細胞診

サービスプロバイダー別

- 病院ベースのラボ

- 独立型ラボ

- クリニックベースのラボ

地域別

- 北アメリカ

- ヨーロッパ

- ドイツ

- フランス

- イギリス

- イタリア

- スペイン

- その他のヨーロッパ

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- 東南アジア

- その他のアジア太平洋

- ラテンアメリカ

- 中東 & アフリカ

- GCC諸国

- 南アフリカ

- その他の中東およびアフリカ

競争環境

臨床検査サービス市場の競争環境は、大手多国籍診断サービスプロバイダーと強力な地域および地元のラボネットワークの存在によって特徴付けられます。主要なプレーヤーは主に、検査ポートフォリオの幅、ターンアラウンドタイム、地理的カバレッジ、および運用効率で競争しています。主要なプロバイダーは、集中型の高スループットラボ、先進的な自動化、および統合されたラボ情報システムを活用して、大量の検査を管理しながら品質基準を維持しています。戦略的な取り組みは、ラボネットワークの拡大、地域ラボの買収、および病院や医療システムとのパートナーシップに焦点を当て、紹介チャネルを強化しています。分子診断や遺伝子アッセイを含む専門的かつ難解な検査への投資は、サービス提供を差別化するためにますます利用されています。競争の激化は、コスト最適化戦略、労働力管理、および厳格な規制および品質要件への準拠によってさらに形成され、成熟した市場全体での継続的な統合を促進しています。

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

主要プレイヤー分析

- アメリカン・ホールディングス(Labcorp)

- ソニック・ヘルスケア

- クエスト・ダイアグノスティクス社

- シンラブ・インターナショナル GmbH

- キアゲン N.V.

- チャールズ・リバー・ラボラトリーズ

- ネオジェノミクス・ラボラトリーズ社(ネオジェノミクス社)

- OPKO ヘルス社(バイオリファレンス・ラボラトリーズ社)

- フレゼニウス・メディカル・ケア(スペクトラ・ラボラトリーズ)

- ARUP ラボラトリーズ社

最近の開発

- 2025年10月、アメリカン・ホールディングス(Labcorp)は、認知機能の低下を示す55歳以上の成人におけるアルツハイマー関連アミロイド病理を評価するためのElecsys pTau181血液検査(FDA承認済み)を提供すると発表しました。これにより、全国のプライマリケア設定でのアルツハイマーのバイオマーカー検査へのアクセスが拡大し、専門クリニック以外での早期神経評価がよりアクセスしやすくなります。Labcorpは2026年初頭までにこの検査を広く提供する予定です。

- 2025年7月、ソニック・ヘルスケアはドイツのLADRラボラトリーグループの買収を完了し、ヨーロッパのラボラトリーフットプリントと特殊検査能力を強化しました。

レポートのカバレッジ

この調査レポートは、テストタイプ、サービスプロバイダー、および地理に基づく詳細な分析を提供します。主要な市場プレイヤーのビジネス概要、製品提供、投資、収益源、主要なアプリケーションを詳述しています。さらに、競争環境、SWOT分析、現在の市場動向、主要な推進要因と制約についての洞察を含んでいます。また、近年の市場拡大を促進した様々な要因についても議論しています。レポートは、市場のダイナミクス、規制シナリオ、業界を形成する技術の進歩についても探ります。外部要因や世界経済の変化が市場成長に与える影響を評価します。最後に、新規参入者と既存企業が市場の複雑さを乗り越えるための戦略的な推奨事項を提供します。

将来の展望

- 予防医療と定期的なスクリーニングがケア提供の標準的な要素となるにつれて、臨床検査サービスは拡大し続けるでしょう。

- 慢性疾患のモニタリングと高齢化人口に支えられ、高容量の臨床化学検査の需要は依然として強いままです。

- 分子診断と遺伝子検査は、特に腫瘍学と個別化医療において、より広範な臨床採用を得るでしょう。

- ラボの自動化とデジタルワークフローは、効率性、正確性、処理時間の改善において重要な役割を果たします。

- 独立したラボは、アクセス性を改善し、外来検査の需要を取り込むために収集ネットワークを拡大します。

- 病院ベースのラボは、統合された臨床サポートを必要とする複雑で緊急の診断に焦点を当てます。

- 人工知能とデータ分析は、テストの解釈とラボの意思決定をますますサポートします。

- 大手プレイヤーが地域ラボを買収して規模とコスト効率を達成するため、市場の統合は激化します。

- 進行中の熟練労働者不足に対処するため、労働力の最適化と高度なトレーニングが不可欠になります。

- 新興市場は、医療アクセスと診断意識の向上に伴い、検査量の成長するシェアを提供します。