Marknadsöversikt

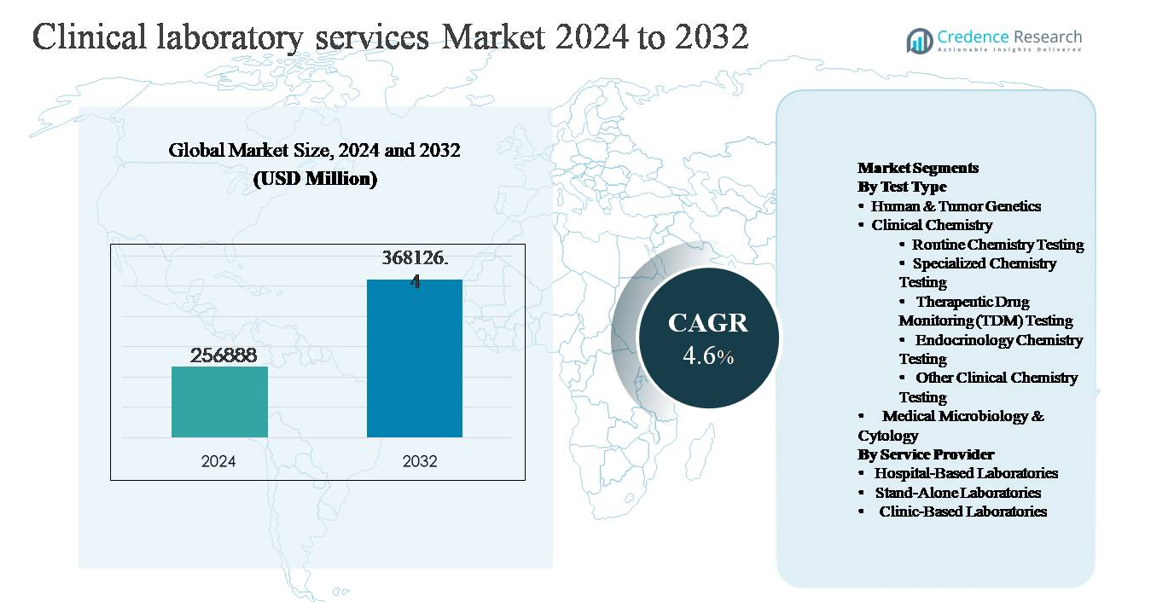

Den globala marknaden för kliniska laboratorietjänster värderades till 256,888 miljoner USD år 2024 och förväntas nå 368,126.4 miljoner USD år 2032, med en årlig tillväxttakt (CAGR) på 4,6% under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk Period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2032 |

Marknadsstorlek för kliniska laboratorietjänster 2024

|

256,888 miljoner USD |

| Marknad för kliniska laboratorietjänster, CAGR |

4,6% |

| Marknadsstorlek för kliniska laboratorietjänster 2032 |

368,126.4 miljoner USD |

Marknaden för kliniska laboratorietjänster leds av en grupp väletablerade globala aktörer som konkurrerar med skala, testmenybredd, automation och geografisk räckvidd. Stora företag som Laboratory Corporation of America Holdings (Labcorp) och Quest Diagnostics Inc. dominerar genom omfattande nationella laboratorienätverk och högvolymcentraliserade testmodeller. Sonic Healthcare och Synlab International GmbH upprätthåller starka positioner över hela Europa och internationella marknader genom sjukhuspartnerskap och regional konsolidering. Specialiserade leverantörer inklusive NeoGenomics Laboratories, Qiagen N.V., Charles River Laboratories, OPKO Health (BioReference Laboratories), ARUP Laboratories och Fresenius Medical Care (Spectra Laboratories) stärker marknaden med esoteriska, genetiska och sjukdomsspecifika testmöjligheter. Nordamerika leder den globala marknaden med cirka 38% andel, stödd av avancerad hälsoinfrastruktur, hög testanvändning och starka ersättningsramar.

Marknadsinsikter

- Marknaden för kliniska laboratorietjänster värderades till 256 888 miljoner USD år 2024 och förväntas nå 368 126,4 miljoner USD år 2032, med en årlig tillväxttakt (CAGR) på 4,6% under prognosperioden.

- Marknadstillväxten drivs främst av den ökande förekomsten av kroniska och infektionssjukdomar, ökad efterfrågan på förebyggande vård och ett växande beroende av rutinmässig diagnostisk testning, där klinisk kemi framträder som den dominerande segmentet och står för den största andelen på grund av högvolym rutin- och metaboliska tester.

- Viktiga marknadstrender inkluderar snabb anpassning av laboratorieautomation, expansion av molekylär och genetisk testning, och en ökande preferens för fristående laboratorienätverk, medan sjukhusbaserade laboratorier fortsätter att ha en betydande andel på grund av integrerade behov av patient- och akuttjänster.

- Konkurrensdynamiken formas av storskaliga aktörer som fokuserar på nätverksutvidgning, centraliserade testmodeller och kostnadsoptimering, tillsammans med specialiserade leverantörer som stärker sina positioner inom onkologi, genetik och esoteriska testsegment.

- Regionalt leder Nordamerika med ~38% marknadsandel, följt av Europa (~28%) och Asien-Stillahavsområdet (~24%), där Asien-Stillahavsområdet visar den starkaste tillväxtdynamiken drivet av ökad tillgång till vård och privata diagnostiktjänster.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marknadssegmenteringsanalys:

Efter testtyp:

Inom marknaden för kliniska laboratorietjänster representerar klinisk kemi det dominerande testtypssegmentet, understött av dess höga testvolymer och rutinmässig integration i förebyggande, diagnostiska och sjukdomsövervakande arbetsflöden. Rutinkemiska tester utgör den ledande undersegmentet, drivet av utbredd användning i metaboliska paneler, lever- och njurfunktionstester och kardiovaskulär riskbedömning inom både slutenvård och öppenvård. Tillväxten förstärks ytterligare av ökande förekomst av kroniska sjukdomar, åldrande befolkningar och automation i högkapacitetsanalysatorer. Medan human- och tumörgenetik och specialiserade tester som TDM och endokrinologisk kemi expanderar snabbt, förblir deras adoption mer selektiv och indikationstyrd.

- Till exempel används Roche Diagnostics’ cobas® 8000 modulära analysatorserie i stora referens- och sjukhuslaboratorier för att hantera kontinuerliga, högvolym kemiska arbetsbelastningar, med ett enda integrerat system som kan bearbeta upp till 9 800 kliniska kemi- och immunokemiska tester per timme, vilket möjliggör dygnet-runt metaboliska och organfunktionstester utan manuell intervention.”

Efter tjänsteleverantör:

Efter tjänsteleverantör står sjukhusbaserade laboratorier för den dominerande andelen av kliniska laboratorietjänster, främst på grund av deras förmåga att hantera höga testvolymer, komplex diagnostik och akuttestning under en integrerad vårdmiljö. Deras dominans drivs av avancerad infrastruktur, tillgång till skickliga laboratorieprofessionella och starkt samarbete med slutenvård och kirurgiska tjänster. Fristående laboratorier fortsätter att vinna mark genom kostnadseffektivitet, centraliserade testmodeller och breda testmenyer, medan klinikbaserade laboratorier betjänar rutin- och närvårdsbehov, särskilt inom primärvård, men förblir jämförelsevis begränsade i skala och testkomplexitet.

- Till exempel, “Mayo Clinic Laboratories driver en sjukhusförankrad diagnostisk infrastruktur som utför mer än 26 miljoner laboratorietester årligen, stödd av över 4 400 validerade testprocedurer och patologitjänster, vilket möjliggör snabb handläggning för akuta kemiska, hematologiska, mikrobiologiska och molekylära diagnostik som krävs för akuta beslut på sjukhus.”

Viktig Tillväxtdrivare

Ökande Belastning av Kroniska och Infektiösa Sjukdomar

Den ökande förekomsten av kroniska sjukdomar som diabetes, hjärt-kärlsjukdomar, cancer och njursjukdomar är en primär drivkraft för efterfrågan på kliniska laboratorietjänster. Dessa tillstånd kräver regelbunden diagnostisk testning för tidig upptäckt, sjukdomsstaging och kontinuerlig övervakning, vilket leder till en stadig testvolym inom klinisk kemi, hematologi och molekylär diagnostik. Parallellt förstärker den fortsatta förekomsten av infektionssjukdomar, inklusive luftvägsinfektioner och sjukhusförvärvade patogener, behovet av mikrobiologisk och serologisk testning. Åldrande befolkningar förstärker ytterligare denna efterfrågan, eftersom äldre vuxna vanligtvis genomgår mer frekventa diagnostiska utvärderingar. Tillsammans positionerar dessa faktorer kliniska laboratorier som väsentliga komponenter i långsiktig sjukdomshantering och folkhälsostrategier.

- Till exempel kan bioMérieux’s VITEK® 2 automatiserade mikrobiella identifieringssystem identifiera kliniskt relevanta bakterier och jäst inom cirka 8 timmar, vilket stödjer snabb diagnos och antimikrobiella beslut vid blodomloppsinfektioner och vårdrelaterade infektioner.

Expansion av Förebyggande Hälsovård och Rutinscreening

Den globala övergången mot förebyggande hälsovård ökar avsevärt användningen av kliniska laboratorietjänster. Regeringar, betalare och vårdgivare betonar tidig diagnos för att minska långsiktiga behandlingskostnader och förbättra patientresultat. Detta har lett till högre upptag av rutinmässiga hälsokontroller, hälsopaneler och riskbedömningstester på både utvecklade och framväxande marknader. Arbetsgivarstödda hälsoprogram och utökad försäkringsskydd för diagnostisk testning stödjer ytterligare denna trend. När rutinmässiga kemi- och endokrinologitester blir standardiserade element i förebyggande vård, drar laboratorier nytta av återkommande efterfrågan, förutsägbara testvolymer och djupare integration i primärvårdsmodeller.

- Till exempel stödjer Siemens Healthineers’ Atellica® IM immunoassayanalysator förebyggande riskbedömning genom att erbjuda ett brett utbud av hjärt-, sköldkörtel- och metaboliska markörer, med förmågan att utföra upp till 440 immunoassaytester per timme, vilket möjliggör konsekvent, samma dags rapportering för rutinmässiga screeningprogram.

Teknologiska Framsteg och Laboratorieautomation

Framsteg inom laboratorieteknologier omvandlar serviceeffektivitet och testnoggrannhet, vilket direkt stödjer marknadstillväxt. Högkapacitets automatiserade analysatorer, integrerade laboratorieinformationssystem och robotikdriven provhantering gör det möjligt för laboratorier att bearbeta större testvolymer med minskade handläggningstider. Förbättringar i testkänslighet och specificitet utökar också den kliniska nyttan av diagnostik inom onkologi, endokrinologi och infektionssjukdomstestning. Dessa teknologier förbättrar operativ skalbarhet, minskar manuella fel och ökar kostnadseffektiviteten, vilket gör det möjligt för tjänsteleverantörer att hantera ökande efterfrågan samtidigt som de upprätthåller kvalitet och regelöverensstämmelse.

Nyckeltrend & Möjlighet

Ökad Användning av Molekylär och Genetisk Testning

Molekylär diagnostik och genetisk testning framträder som högväxtsegment inom kliniska laboratorietjänster. Ökad användning av genetisk profilering inom onkologi, screening av ärftliga sjukdomar och personlig medicin utökar laboratorietesternas omfattning bortom konventionella analyser. Framsteg inom sekvenseringstekniker och minskade kostnader per test gör dessa tjänster mer tillgängliga i rutinmässig klinisk praxis. Denna trend skapar möjligheter för laboratorier att utöka esoteriska testmenyer, etablera specialiserade genetiska testmöjligheter och bilda partnerskap med precisionsmedicinprogram, särskilt inom cancerdiagnostik och identifiering av sällsynta sjukdomar.

- Till exempel stöder Illuminas NovaSeq™ 6000-sekvenseringssystem omfattande genomisk profilering genom att generera upp till 6 terabaser av sekvenseringsdata per körning, vilket gör det möjligt för laboratorier att utföra storskalig onkologisekvensering, hel-exomsekvensering och screening av ärftliga sjukdomar inom ett enda integrerat arbetsflöde.

Skifte mot Decentraliserade och Polikliniska Testmodeller

Hälso- och sjukvårdsleverans skiftar i allt högre grad från sjukhuscentrerade modeller mot poliklinisk, klinikbaserad och hemfokuserad vård. Denna trend stödjer efterfrågan på decentraliserade laboratorietjänster, inklusive satellitlaboratorier, snabba testcenter och nätverk för provinsamling. Fristående laboratorier utnyttjar centraliserad bearbetning kombinerat med utbredda insamlingspunkter för att förbättra tillgänglighet och svarstider. Expansionen av polikliniska diagnostiska tjänster skapar möjligheter för tjänsteleverantörer att optimera logistik, förbättra patientbekvämlighet och fånga högre testvolymer från förebyggande vård och övervakning av kroniska sjukdomar utanför akutsjukvårdsinställningar.

- Till exempel är Abbotts ID NOW™ molekylära plattform allmänt utplacerad i polikliniker och akutmottagningar, och levererar isotermiska molekylära testresultat för infektionssjukdomar på så lite som 13 minuter, vilket möjliggör omedelbara kliniska beslut utan beroende av centrala sjukhuslaboratorier.

Nyckelutmaning

Kostnadspress och Ersättningsbegränsningar

Leverantörer av kliniska laboratorietjänster står inför pågående kostnadspress på grund av ersättningsbegränsningar som införts av offentliga och privata betalare. Priskontroller på rutinmässiga tester och försenade ersättningscykler kan påverka lönsamheten, särskilt för högvolymslaboratorier. Stigande kostnader förknippade med avancerad utrustning, kvalificerad personal och efterlevnad av regleringar belastar ytterligare driftsmarginalerna. Mindre laboratorier är särskilt sårbara, eftersom de ofta saknar den skala som krävs för att absorbera pristrycket eller investera i teknik som förbättrar effektiviteten, vilket leder till konsolidering inom marknaden.

Arbetskraftsbrist och Regulatorisk Komplexitet

Sektorn för kliniska laboratorietjänster fortsätter att möta brist på kvalificerade laboratorieteknologer och patologer, vilket påverkar driftskapacitet och servicekvalitet. Utbildningskrav och en åldrande arbetskraft förvärrar bemanningsutmaningar, särskilt inom specialiserade testområden. Samtidigt måste laboratorier följa komplexa och föränderliga regleringsstandarder relaterade till kvalitetskontroll, datasäkerhet och testvalidering. Att hantera regulatorisk efterlevnad samtidigt som man upprätthåller operativ effektivitet ökar den administrativa bördan och kostnaderna, vilket utgör en betydande utmaning för hållbar tillväxt.

Regional Analys

Nordamerika:

Nordamerika innehar den största andelen på cirka 38% av den globala marknaden för kliniska laboratorietjänster, drivet av höga sjukvårdsutgifter, utbredd försäkringsskydd och starkt antagande av avancerad diagnostik. Regionen gynnas av en hög volym av rutin- och specialiserade tester som stöds av väletablerade sjukhusnätverk och stora fristående laboratoriekedjor. Stark efterfrågan på förebyggande screeningar, övervakning av kroniska sjukdomar och molekylär diagnostik stödjer ytterligare marknadsledarskapet. Kontinuerliga investeringar i laboratorieautomation, digital patologi och integrerade hälso-IT-system förstärker effektivitet och skala, vilket positionerar Nordamerika som den mest mogna och tekniskt avancerade regionala marknaden.

Europa:

Europa står för en uppskattad marknadsandel på 28%, stödd av universella sjukvårdssystem och ett starkt fokus på förebyggande diagnostik. Länder som Tyskland, Storbritannien, Frankrike och Italien driver testvolymer genom organiserade screeningprogram och strukturerade remissvägar. Tillväxten stöds av åldrande demografi och ökande efterfrågan på klinisk kemi, mikrobiologi och onkologirelaterade tester. Även om kostnadsbegränsningspolicys påverkar prissättningen, upprätthåller stadiga investeringar i laboratoriemodernisering och kvalitetsstandarder efterfrågan. Ökande gränsöverskridande testnätverk och konsolidering bland laboratorieleverantörer stärker ytterligare Europas regionala position.

Asien och Stillahavsområdet:

Asien och Stillahavsområdet representerar cirka 24% av den globala marknaden och är den snabbast växande regionen för kliniska laboratorietjänster. Expansionen drivs av stora patientpopulationer, ökande förekomst av kroniska sjukdomar och förbättrad tillgång till sjukvårdstjänster i Kina, Indien och Sydostasien. Tillväxt inom privata diagnostiktjänster, ökande hälso-medvetenhet och utökad försäkringsskydd ökar testvolymerna. Snabb utveckling av fristående laboratorier och antagande av automatiserade plattformar förbättrar tjänstekapaciteten. Även om utgifterna per capita förblir lägre än i utvecklade regioner, positionerar efterfrågans omfattning Asien och Stillahavsområdet som en nyckelmotor för långsiktig tillväxt.

Latinamerika:

Latinamerika innehar cirka 6% marknadsandel, stödd av gradvisa förbättringar i sjukvårdsinfrastruktur och diagnostisk tillgång. Brasilien och Mexiko leder den regionala efterfrågan på grund av expanderande privata sjukvårdssektorer och ökande användning av rutinmässiga laboratorietester. Folkhälsoinitiativ fokuserade på upptäckt av infektionssjukdomar och hantering av kroniska sjukdomar stödjer stadiga testvolymer. Dock begränsar budgetrestriktioner och ojämn tillgång i landsbygdsområden marknadsexpansionen. Ökande privata investeringar, laboratorienätverksutvidgning och stigande medvetenhet om förebyggande diagnostik förväntas gradvis stärka regionens bidrag till globala intäkter.

Mellanöstern & Afrika:

Regionen Mellanöstern & Afrika står för cirka 4% av den globala marknaden för kliniska laboratorietjänster. Tillväxten stöds av utveckling av sjukvårdsinfrastruktur i Gulfstaternas samarbetsråd och ökande efterfrågan på diagnostiska tjänster kopplade till livsstilssjukdomar. Investeringar i sjukhusexpansion och referenslaboratorier förbättrar testkapaciteten. Däremot står delar av Afrika inför begränsningar relaterade till finansiering, tillgång till arbetskraft och tillgång till avancerad diagnostik. Trots dessa utmaningar förbättrar ökande offentlig-privata partnerskap och internationella stödprogram gradvis tillgängligheten av laboratorietjänster över regionen.

Marknadssegmenteringar:

Efter testtyp

- Mänsklig & Tumörgenetik

- Klinisk Kemi

- Rutinmässiga Kemiska Tester

- Specialiserade Kemiska Tester

- Terapeutisk Läkemedelsövervakning (TDM) Tester

- Endokrinologiska Kemiska Tester

- Andra Kliniska Kemiska Tester

- Medicinsk Mikrobiologi & Cytologi

Efter Tjänsteleverantör

- Sjukhusbaserade Laboratorier

- Fristående Laboratorier

- Klinikbaserade Laboratorier

Efter Geografi

- Nordamerika

- Europa

- Tyskland

- Frankrike

- Storbritannien

- Italien

- Spanien

- Resten av Europa

- Asien och Stillahavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydostasien

- Resten av Asien och Stillahavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten av Latinamerika

- Mellanöstern & Afrika

- GCC-länder

- Sydafrika

- Resten av Mellanöstern och Afrika

Konkurrenslandskap

Konkurrenslandskapet för marknaden för kliniska laboratorietjänster kännetecknas av närvaron av stora multinationella diagnostiska tjänsteleverantörer tillsammans med starka regionala och lokala laboratorienätverk. Ledande aktörer konkurrerar främst om bredden på testportföljen, svarstider, geografisk täckning och operativ effektivitet. Stora leverantörer utnyttjar centraliserade högkapacitetslaboratorier, avancerad automation och integrerade laboratorieinformationssystem för att hantera stora testvolymer samtidigt som de upprätthåller kvalitetsstandarder. Strategiska initiativ fokuserar på expansion av laboratorienätverk, förvärv av regionala laboratorier och partnerskap med sjukhus och vårdsystem för att stärka remisskanaler. Investeringar i specialiserade och esoteriska tester, inklusive molekylär diagnostik och genetiska analyser, används i allt högre grad för att differentiera tjänsteerbjudanden. Konkurrensintensiteten formas ytterligare av kostnadsoptimeringsstrategier, arbetskraftshantering och efterlevnad av stränga reglerings- och kvalitetskrav, vilket driver fortsatt konsolidering över mogna marknader.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nyckelspelaranalys

Senaste Utvecklingen

- I oktober 2025 meddelade Laboratory Corporation of America Holdings (Labcorp) att de kommer att erbjuda Elecsys pTau181 blodtest (FDA-godkänt) för att hjälpa till att bedöma Alzheimers-relaterad amyloidpatologi hos vuxna över 55 år som uppvisar kognitiv nedgång. Detta utökar tillgången till Alzheimers biomarkörtestning i primärvårdsinställningar över hela landet, vilket gör tidig neurologisk utvärdering mer tillgänglig utanför specialistkliniker. Labcorp planerar att göra detta test allmänt tillgängligt i början av 2026.

- I juli 2025 slutförde Sonic Healthcare förvärvet av LADR Laboratory Group i Tyskland, vilket stärker dess europeiska laboratorienärvaro och esoteriska testkapaciteter.

Rapporttäckning

Forskningsrapporten erbjuder en djupgående analys baserad på Testtyp, Tjänsteleverantör och Geografi. Den beskriver ledande marknadsaktörer och ger en översikt över deras verksamhet, produktsortiment, investeringar, intäktsströmmar och nyckeltillämpningar. Dessutom innehåller rapporten insikter i den konkurrensutsatta miljön, SWOT-analys, aktuella marknadstrender samt de främsta drivkrafterna och begränsningarna. Vidare diskuteras olika faktorer som har drivit marknadens expansion de senaste åren. Rapporten utforskar också marknadsdynamik, regulatoriska scenarier och teknologiska framsteg som formar industrin. Den bedömer påverkan av externa faktorer och globala ekonomiska förändringar på marknadstillväxten. Slutligen ger den strategiska rekommendationer för nya aktörer och etablerade företag för att navigera i marknadens komplexitet.

Framtidsutsikter

- Kliniska laboratorietjänster kommer att fortsätta expandera när förebyggande vård och rutinmässig screening blir standardkomponenter i vårdleveransen.

- Efterfrågan på klinisk kemitestning med hög volym kommer att förbli stark, stödd av övervakning av kroniska sjukdomar och åldrande befolkningar.

- Molekylär diagnostik och genetisk testning kommer att få bredare klinisk användning, särskilt inom onkologi och personlig medicin.

- Laboratorieautomation och digitala arbetsflöden kommer att spela en kritisk roll i att förbättra effektivitet, noggrannhet och ledtider.

- Fristående laboratorier kommer att utöka insamlingsnätverk för att förbättra tillgängligheten och fånga upp efterfrågan på öppenvårdstester.

- Sjukhusbaserade laboratorier kommer att fokusera på komplexa och akuta diagnostiska tester som kräver integrerat kliniskt stöd.

- Artificiell intelligens och dataanalys kommer i allt högre grad att stödja testtolkning och laboratoriebeslutsfattande.

- Marknadskonsolidering kommer att intensifieras när större aktörer förvärvar regionala laboratorier för att uppnå skala och kostnadseffektivitet.

- Arbetskraftsoptimering och avancerad utbildning kommer att bli avgörande för att hantera pågående brist på kvalificerad arbetskraft.

- Framväxande marknader kommer att bidra med en växande andel av testvolymerna när tillgången till vård och diagnostisk medvetenhet förbättras.