Marktübersicht

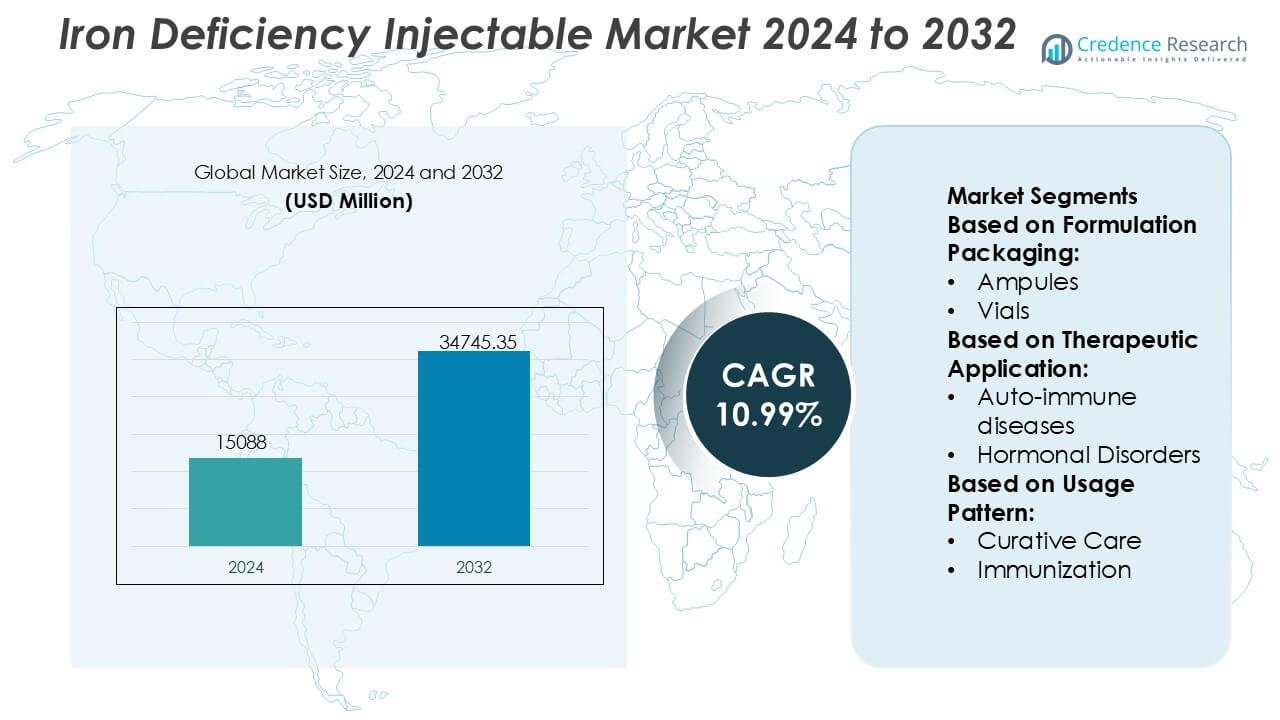

Der Markt für injizierbare Eisenpräparate wurde im Jahr 2024 mit 15.088 Millionen USD bewertet und soll bis 2032 voraussichtlich 34.745,35 Millionen USD erreichen, mit einer jährlichen Wachstumsrate (CAGR) von 10,99 % im Prognosezeitraum.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Marktgröße für injizierbare Eisenpräparate 2024 |

15.088 Millionen USD |

| Markt für injizierbare Eisenpräparate, CAGR |

10,99 % |

| Marktgröße für injizierbare Eisenpräparate 2032 |

34.745,35 Millionen USD |

Der Markt für injizierbare Eisenpräparate wird von einer Mischung aus globalen Pharmaunternehmen und spezialisierten Therapieanbietern angeführt, die durch starke klinische Portfolios, regulatorische Expertise und etablierte Krankenhauspräsenz konkurrieren. Marktteilnehmer konzentrieren sich auf hochwirksame Formulierungen, Sicherheitsoptimierung und erweiterte Indikationen in den Bereichen Nephrologie, Onkologie, Gastroenterologie und Frauengesundheit. Strategische Prioritäten umfassen das Lebenszyklusmanagement, die geografische Expansion und die Ausrichtung an evidenzbasierten Anämiebehandlungsprotokollen, um die Akzeptanz durch Ärzte zu stärken. Regional dominiert Nordamerika den Markt mit einem genauen Anteil von 38 %, unterstützt durch eine fortschrittliche Gesundheitsinfrastruktur, weit verbreitete Anwendung parenteraler Therapien, günstige Erstattungsrahmen und hohe Diagnoseraten chronischer und eisenmangelbedingter Erkrankungen. Diese Kombination aus starken Akteuren und regionaler Führung erhält die Wettbewerbsintensität und die langfristige Marktstabilität aufrecht.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markteinblicke

- Der Markt für injizierbare Eisenpräparate wurde im Jahr 2024 mit 15.088 Millionen USD bewertet und soll bis 2032 voraussichtlich 34.745,35 Millionen USD erreichen, mit einer CAGR von 10,99 %, angetrieben durch die steigende klinische Präferenz für schnelle und zuverlässige Eisenauffüllungstherapien.

- Die zunehmende Prävalenz von Eisenmangelanämie bei chronischen Nierenerkrankungen, Onkologie, gastrointestinalen Störungen und Frauengesundheit treibt weiterhin die Nachfrage an, wobei injizierbare Formulierungen für mittelschwere bis schwere Fälle aufgrund schnellerer Wirksamkeit und besserer Verträglichkeit bevorzugt werden.

- Hochdosierte, niedrigfrequente injizierbare Formulierungen stellen das dominierende Segment dar und machen den größten Anteil aus, da sie Infusionsbesuche reduzieren, die Patientencompliance verbessern und die Nutzung von Krankenhausressourcen optimieren.

- Das Wettbewerbsumfeld bleibt moderat konsolidiert, wobei führende Akteure sich auf Sicherheitsoptimierung, erweiterte Indikationen, Lebenszyklusmanagement und geografische Expansion konzentrieren, um die Durchdringung von Krankenhäusern und Infusionszentren zu stärken.

- Regional führt Nordamerika mit einem genauen Marktanteil von 38 %, unterstützt durch eine fortschrittliche Gesundheitsinfrastruktur, starke Erstattungsabdeckung und hohe Diagnoseraten, während der asiatisch-pazifische Raum eine beschleunigte Akzeptanz zeigt, angetrieben durch große Patientengruppen und erweiterten Zugang zur Gesundheitsversorgung.

Marktsegmentierungsanalyse:

Nach Formulierungsverpackung

Im Bereich der Formulierungsverpackung stellen Fläschchen das dominierende Teilsegment dar und machen aufgrund ihrer weit verbreiteten Verwendung in Krankenhausapotheken, Infusionszentren und ambulanten Kliniken den größten Marktanteil aus. Fläschchen unterstützen die Verabreichung von Mehrfach- und Einzeldosen und ermöglichen flexible Dosierungsregime für injizierbare Therapien bei Eisenmangel in verschiedenen Patientengruppen. Ihre Kompatibilität mit standardmäßigen intravenösen Infusionssystemen, längere Haltbarkeit und das reduzierte Kontaminationsrisiko bei kontrollierter Handhabung verstärken die Nachfrage. Ampullen und Kartuschen bedienen Nischenmärkte, während Flaschen nur begrenzt verwendet werden, hauptsächlich in spezialisierten institutionellen Umgebungen.

- Beispielsweise betreibt die Zydus-Gruppe von der US FDA und EMA zugelassene Produktionsstätten für Injektionsmittel, in denen Hochgeschwindigkeits-Abfülllinien für aseptische Fläschchen eine Produktionskapazität von über 18.000 Fläschchen pro Stunde erreichen, unterstützt von automatisierten visuellen Inspektionssystemen, die Partikelfehler von nur 50 Mikrometern erkennen können.

Nach therapeutischer Anwendung

Unter den therapeutischen Anwendungen hält die Onkologie den dominierenden Marktanteil, angetrieben durch die hohe Prävalenz von Eisenmangelanämie bei Krebspatienten, die sich einer Chemotherapie, Strahlentherapie und zielgerichteten Therapien unterziehen. Injektierbares Eisen ermöglicht eine schnelle Korrektur des Hämoglobins, wenn orales Eisen unwirksam oder schlecht verträglich ist. Der starke klinische Fokus auf die Aufrechterhaltung der Behandlungsintensität und die Reduzierung der Abhängigkeit von Transfusionen unterstützt die Aufnahme weiter. Autoimmunerkrankungen und hormonelle Störungen folgen, was auf chronische entzündungsbedingte Eisenfehlregulation hinweist, während seltene Krankheiten und andere Indikationen kleinere, aber klinisch wichtige Volumina beitragen.

- Zum Beispiel wurde CSL Vifors Eisen(III)-Carboxymaltose (Injectafer®) durch onkologieinklusive klinische Programme unterstützt, in denen einzelne Infusionen Dosen von bis zu 1.000 mg Eisen innerhalb von 15 Minuten lieferten, und multizentrische Studien wie FAIR-HF und CONFIRM-HF rekrutierten zusammen mehr als 750 Patienten und generierten über 18.000 individuelle Hämoglobinmessungen mit dokumentierten Anstiegen von über 1,0 g/dL innerhalb von 4 Wochen nach der Verabreichung.

Nach Nutzungsmuster

Nach Nutzungsmuster führt die kurative Versorgung den Markt mit dem höchsten Anteil an, unterstützt durch ihre zentrale Rolle bei der Korrektur von moderatem bis schwerem Eisenmangel und Anämie bei akuten und chronischen Erkrankungen. Injektierbares Eisen liefert eine schnellere hämatologische Reaktion im Vergleich zu oralen Alternativen und ist daher in krankenhausbasierten und spezialistengeleiteten Behandlungswegen unerlässlich. Der kurative Einsatz dominiert in den Bereichen Onkologie, Nephrologie und Gastroenterologie. Die immunisierungsbezogene Nutzung bleibt begrenzt, während andere Nutzungsmuster unterstützende Therapien im perioperativen und chronischen Krankheitsmanagement umfassen.

Wichtige Wachstumsfaktoren

Steigende Prävalenz von Eisenmangel und Anämie

Die wachsende globale Belastung durch Eisenmangelanämie treibt die Nachfrage nach injizierbaren Eisenpräparaten erheblich an. Hohe Inzidenzraten bei schwangeren Frauen, Säuglingen, älteren Menschen und Patienten mit chronischen Erkrankungen wie chronischer Nierenerkrankung, entzündlicher Darmerkrankung und Krebs erhöhen den Bedarf an schneller und effektiver Eisenzufuhr. Injektionsformulierungen bieten eine schnellere Wiederherstellung des Hämoglobins und verbesserte Eisenspeicher im Vergleich zu oralen Alternativen, insbesondere bei Malabsorption oder Unverträglichkeit. Erweiterte diagnostische Screenings und ein größeres klinisches Bewusstsein beschleunigen die Einführung in Krankenhaus- und Spezialversorgungseinrichtungen weiter.

- Zum Beispiel hat Teoxane in den letzten zehn Jahren weltweit mehr als 12 Millionen RHA®-Spritzen geliefert, wobei klinische Daten aus 18-monatigen Nachuntersuchungen eine anhaltende Volumenkorrektur bei dynamischen Falten und Furchen sowie bis zu *1 Jahr Haltbarkeit bei Lippenvergrößerungen† zeigen, unterstützt durch mehrere von Experten begutachtete Studien und behördliche Zulassungen.

Klinische Präferenz für schnelle und zuverlässige Eisenauffüllung

Gesundheitsdienstleister bevorzugen zunehmend injizierbare Eisenprodukte aufgrund ihrer vorhersehbaren Pharmakokinetik, kontrollierten Dosierung und schnelleren therapeutischen Ergebnisse. Diese Therapien verkürzen die Behandlungsdauer und minimieren gastrointestinale Nebenwirkungen, die häufig mit oralen Eisenpräparaten verbunden sind. In der Akutversorgung, perioperativen Management und Onkologie unterstützen Injektionspräparate eine schnellere Stabilisierung der Patienten und eine verbesserte Therapieadhärenz. Der wachsende Fokus auf evidenzbasierte Protokolle und standardisierte Anämie-Management-Pfade verstärkt die Rolle von injizierbarem Eisen als bevorzugte Intervention bei moderatem bis schwerem Eisenmangel.

- Zum Beispiel wird Akebias führende Therapie Vafseo® (Vadadustat), zugelassen für Erwachsene mit dialyseabhängiger CKD-Anämie, durch umfassende kommerzielle Liefervereinbarungen unterstützt, die nahezu 100 % der US-Dialysepatienten abdecken, sowie durch kollaborative klinische Einschreibungen, die in den VOICE-Studien über 650 Patienten überschritten haben, mit einer geplanten Phase-3-Studie, die etwa 1.500 späte nicht-dialysepflichtige CKD-Patienten anstrebt, wie in behördlichen Einreichungen und Unternehmensmitteilungen dargelegt.

Erweiterung der Gesundheitsinfrastruktur und Zugang zu parenteralen Therapien

Die Verbesserung der Gesundheitsinfrastruktur, insbesondere in aufstrebenden Volkswirtschaften, unterstützt einen breiteren Zugang zu injizierbaren Eisenpräparaten. Investitionen in Krankenhäuser, Infusionszentren und Spezialkliniken verbessern die Verfügbarkeit parenteraler Behandlungen. Von der Regierung geführte Programme zur Müttergesundheit, Nierenpflegeinitiativen und Onkologiedienste integrieren zunehmend injizierbares Eisen in Standardversorgungsprotokolle. Parallel dazu stärken günstige Erstattungsrahmen und die Aufnahme von Eiseninjektionen in Listen essenzieller Medikamente die Marktdurchdringung und unterstützen nachhaltiges Wachstum in öffentlichen und privaten Gesundheitssystemen.

Wichtige Trends & Chancen

Verschiebung zu hochdosierten, niedrigfrequenten injizierbaren Formulierungen

Ein bemerkenswerter Trend auf dem Markt ist die Einführung hochdosierter injizierbarer Eisenformulierungen, die eine vollständige Eisenauffüllung mit weniger Verabreichungen ermöglichen. Diese Produkte verbessern den Patientenkomfort, reduzieren Klinikbesuche und senken die Gesamtkosten der Behandlung für Gesundheitsdienstleister. Die reduzierte Infusionsfrequenz verbessert auch die Compliance und optimiert die Ressourcennutzung in hochfrequentierten Versorgungseinrichtungen. Dieser Trend schafft Möglichkeiten für Hersteller, Produkte durch verbesserte Sicherheitsprofile, kürzere Infusionszeiten und vereinfachte Dosierungsregime zu differenzieren.

- Zum Beispiel betreibt AbbVie Inc. über sein Allergan Aesthetics und das Netzwerk zur Herstellung von Spezialinjektionen FDA-zugelassene sterile Abfüllanlagen, die mit hochpräzisen peristaltischen Pumpen und isolatorbasierten aseptischen Systemen ausgestattet sind, die in der Lage sind, mehr als 15.000 injizierbare Einheiten pro Stunde abzufüllen, mit In-Line-Gewichtskontrollen bei 100 % der abgefüllten Einheiten und Chargenfreigabe, unterstützt durch über 25 validierte kritische Qualitätstests, einschließlich Partikelgehalt, Endotoxingrenzen und Behälter-Verschluss-Integrität.

Integration in umfassende Anämie-Management-Programme

Injektionsfähige Eisenpräparate sind zunehmend Teil integrierter Anämie-Management-Strategien in der Nephrologie, Onkologie und Frauengesundheit. Multidisziplinäre Versorgungsmodelle betonen die frühzeitige Diagnose, gezielte Behandlung und Ergebnisüberwachung und positionieren Injektionspräparate als zentrale therapeutische Option. Digitale Gesundheitstools und klinische Entscheidungsunterstützungssysteme unterstützen zusätzlich die angemessene Patientenauswahl und Dosisoptimierung. Diese Integration erweitert die Nutzung über die Akutversorgung hinaus in das Langzeitkrankheitsmanagement und schafft Chancen für ein nachhaltiges Nachfragewachstum.

- Beispielsweise hat Sanofi seine Fertigungsinfrastruktur durch den Einsatz seines globalen Netzwerks für digitale Gesundheit und Fertigung, das mehr als 70 Produktionsstätten weltweit umfasst, weiterentwickelt.

Wachstumsmöglichkeiten in aufstrebenden und unterversorgten Märkten

Aufstrebende Volkswirtschaften bieten erhebliche Chancen aufgrund der hohen Anämieprävalenz und des verbesserten Zugangs zu fortschrittlichen Therapien. Steigende Gesundheitsausgaben, erweiterte Versicherungsschutz und ein verstärkter Fokus auf die Gesundheit von Müttern und Kindern fördern die Aufnahme von injizierbaren Eisenprodukten. Lokale Fertigungspartnerschaften und regulatorische Harmonisierung erleichtern ebenfalls den Markteintritt. Unternehmen, die Preisstrategien und Vertriebsmodelle an ressourcenbeschränkte Umgebungen anpassen, können ungenutzte Nachfrage erschließen und ihre regionale Marktpräsenz stärken.

Wichtige Herausforderungen

Sicherheitsbedenken und Überwachungsanforderungen

Trotz klinischer Vorteile stehen injizierbare Eisenpräparate vor Herausforderungen im Zusammenhang mit Sicherheitswahrnehmungen und Verabreichungsanforderungen. Risiken von Überempfindlichkeitsreaktionen und infusionsbedingten Nebenwirkungen erfordern medizinische Aufsicht und Überwachung nach der Verabreichung. Diese Anforderungen schränken die Nutzung in der Primärversorgung ein und erhöhen die Abhängigkeit von krankenhausbasierter Infrastruktur. Bedenken hinsichtlich der Patientensicherheit können die Einführung verlangsamen, insbesondere in Regionen mit begrenztem geschultem Personal oder unzureichender Notfallunterstützung, was die breitere Marktexpansion einschränkt.

Kostenbeschränkungen und Erstattungsvariabilität

Höhere Anschaffungs- und Verwaltungskosten im Vergleich zu oralen Eisenpräparaten stellen eine Herausforderung dar, insbesondere in kostenempfindlichen Gesundheitssystemen. Erstattungsrichtlinien variieren stark zwischen Regionen und Kostenträgern und beeinflussen das Verschreibungsverhalten und den Patientenzugang. In Märkten mit begrenztem Versicherungsschutz können Ausgaben aus eigener Tasche die Nutzung einschränken. Hersteller müssen diese Barrieren durch wertbasierte Preisgestaltung, Generierung von realen Evidenzen und Engagement mit politischen Entscheidungsträgern überwinden, um eine günstige Erstattung und langfristige Einführung zu unterstützen.

Regionale Analyse

Nordamerika

Nordamerika führt den Markt für injizierbare Eisenpräparate an und hält einen geschätzten 38% Marktanteil, unterstützt durch eine fortschrittliche Gesundheitsinfrastruktur und starke klinische Akzeptanz parenteraler Therapien. Die hohe Prävalenz von chronischer Nierenerkrankung, krebsbedingter Anämie und Eisenmangel bei alternden Bevölkerungen treibt die konstante Nachfrage an. Ärzte bevorzugen injizierbares Eisen aufgrund der schnelleren Korrektur der Eisenspeicher und vorhersehbaren Ergebnisse. Günstige Erstattungsrichtlinien, etablierte Infusionszentren und die starke Präsenz von Markenprodukten verstärken die Marktdominanz weiter. Laufende Aktualisierungen klinischer Leitlinien und proaktive Anämie-Screening-Programme unterstützen weiterhin die Nutzung in Krankenhaus- und ambulanten Versorgungseinrichtungen.

Europa

Europa hält etwa 29% des globalen Marktanteils, angetrieben durch strukturierte Anämie-Managementprotokolle und starke öffentliche Gesundheitssysteme. Länder wie Deutschland, Frankreich und das Vereinigte Königreich betonen den evidenzbasierten Einsatz von injizierbarem Eisen in der Nephrologie, Onkologie und Frauengesundheit. Nationale Gesundheitsdienste unterstützen den Zugang durch standardisierte Erstattungen, während das steigende Bewusstsein für Eisenmangel über Anämie hinaus die Behandlungseinführung erweitert. Der zunehmende Einsatz von Hochdosisformulierungen, die die Infusionshäufigkeit reduzieren, verbessert die Kosteneffizienz. Die regulatorische Harmonisierung in der Region und der wachsende Fokus auf Patientensicherheit und -ergebnisse stärken die Marktstabilität weiter.

Asien-Pazifik

Der Asien-Pazifik-Raum repräsentiert fast 22% des Marktanteils und zeigt die schnellste Expansion aufgrund der hohen Anämieprävalenz und des verbesserten Zugangs zur Gesundheitsversorgung. Große Patientengruppen in China, Indien und Südostasien treiben die erhebliche Nachfrage an, insbesondere in der Müttergesundheit und im Management chronischer Krankheiten. Regierungen priorisieren zunehmend die Anämiekontrolle durch öffentliche Gesundheitsinitiativen und den Ausbau der Krankenhauskapazitäten. Die wachsende Durchdringung von injizierbaren Therapien in städtischen Krankenhäusern, zusammen mit steigenden Investitionen in die private Gesundheitsversorgung, unterstützt die Einführung. Verbesserte diagnostische Reichweite und die allmähliche Einbeziehung von Injektionen in Behandlungsprotokolle beschleunigen das regionale Marktwachstum.

Lateinamerika

Lateinamerika macht etwa 7% des globalen Marktanteils aus, unterstützt durch allmähliche Verbesserungen der Gesundheitsinfrastruktur und ein steigendes Bewusstsein für die Behandlung von Eisenmangel. Brasilien und Mexiko führen die regionale Nachfrage aufgrund expandierender Krankenhausnetzwerke und einer verstärkten Behandlung chronischer Erkrankungen an. Die Einführung von injizierbarem Eisen wächst stetig in tertiären Pflegezentren, insbesondere für Nieren- und Onkologiepatienten. Uneinheitliche Erstattungsabdeckung und Budgetbeschränkungen begrenzen jedoch die weit verbreitete Durchdringung. Laufende Gesundheitsreformen und eine erweiterte Versicherung deckung sollen den Zugang verbessern und ein moderates langfristiges Marktwachstum unterstützen.

Mittlerer Osten & Afrika

Die Region Mittlerer Osten & Afrika hält etwa 4% Marktanteil, was eine begrenzte, aber stetig verbesserte Einführung von injizierbaren Eisenpräparaten widerspiegelt. Die Nachfrage konzentriert sich auf die Länder des Golfkooperationsrats, wo Investitionen in fortschrittliche Krankenhäuser und Spezialpflege den Einsatz vorantreiben. Eine hohe Prävalenz von Ernährungsanämie und chronischen Krankheiten schafft einen ungedeckten klinischen Bedarf in der gesamten Region. Zugangshürden bestehen jedoch in Teilen Afrikas aufgrund von Infrastrukturmängeln und Kostenbarrieren. Internationale Gesundheitsinitiativen, staatliche Finanzierung und die schrittweise Erweiterung von Infusionsdiensten unterstützen die inkrementelle Marktentwicklung.

Marktsegmentierungen:

Nach Formulierungsverpackung:

Nach Therapeutischer Anwendung:

- Autoimmunerkrankungen

- Hormonelle Störungen

Nach Verwendungsmuster:

- Kurative Pflege

- Immunisierung

Nach Geographie

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Naher Osten & Afrika

- GCC-Länder

- Südafrika

- Rest des Nahen Ostens und Afrikas

Wettbewerbslandschaft

Die Marktteilnehmer für injizierbare Eisenmangelpräparate wie Novartis AG, Zydus Group, CSL Vifor, Johnson & Johnson Services, Inc., Teoxane, Bayer AG, Akebia Therapeutics, Inc., GSK plc, AbbVie Inc. (Allergan), Sanofi üben anhaltenden Wettbewerbsdruck aus. Der Markt für injizierbare Eisenmangelpräparate zeigt ein moderat konsolidiertes Wettbewerbsumfeld, das durch Produktdifferenzierung, klinische Leistung und Marktstrategien geprägt ist. Unternehmen konkurrieren, indem sie Formulierungstechnologien vorantreiben, die höhere Eisendosierungen mit reduzierter Infusionsfrequenz ermöglichen und die Sicherheit und Patienten-Compliance verbessern. Starker Fokus auf behördliche Zulassungen, Generierung von realen Evidenzen und Einhaltung klinischer Richtlinien unterstützt eine breitere Akzeptanz bei Ärzten. Marktteilnehmer investieren in den Ausbau der Produktionskapazitäten, die Stärkung der Lieferketten und die Optimierung der Vertriebsnetze in Krankenhäusern und Infusionszentren. Strategischer Fokus auf therapeutische Bereiche wie Nephrologie, Onkologie, Gastroenterologie und Frauengesundheit intensiviert den Wettbewerb weiter. Parallel dazu verfolgen die Akteure geografische Expansion, Preisoptimierung und Partnerschaften, um die Reichweite in aufstrebenden Märkten zu erhöhen und kontinuierliche Innovation zu fördern.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Schlüsselspieler-Analyse

Neueste Entwicklungen

- Im Februar 2025 führte Selkirk Pharma, Inc. ClinFAST ein, einen spezialisierten Fill-Finish-Service für klinische Prüfpräparate (unter 10.000 Vials), der lange Wartezeiten bei großen CMOs durch Parallelisierung von Prozessen, die Verwendung vorab gelagerter Materialien und einen Vorlagenansatz zur Beschleunigung der frühen Arzneimittelversorgung für Biotech-/Pharma-Kunden adressiert.

- Im Juli 2024 führte Schott AG neue 10-ml-Gebrauchsfertige Kartuschen ein, die zur Lagerung von Medikamenten für verschiedene Krankheiten wie Krebs, genetische Störungen, Stoffwechselstörungen, Herz-Kreislauf-Erkrankungen und immunologische Erkrankungen entwickelt wurden.

- Im April 2024 kündigte Baxter an, sein Produktangebot in den USA zu erweitern. Das Unternehmen brachte kürzlich fünf neue injizierbare Medikamente auf den Markt, darunter vorgefüllte Spritzen und gebrauchsfertige intravenöse Lösungen.

- Im April 2024 erwarb Eli Lilly and Company eine Produktionsstätte von Nexus Pharmaceuticals, um seine Produktion von injizierbaren Medikamenten zu steigern. Diese von der FDA zugelassene Anlage befindet sich in Wisconsin und wird Lilly helfen, die steigende Nachfrage nach seinen Medikamenten zu decken. Dieser Schritt stärkt Lillys Position auf dem Markt für injizierbare Medikamente.

Berichtsabdeckung

Der Forschungsbericht bietet eine tiefgehende Analyse basierend auf Formulierungsverpackung, therapeutischer Anwendung, Nutzungsmuster und Geographie. Er beschreibt führende Marktteilnehmer und bietet einen Überblick über deren Geschäft, Produktangebote, Investitionen, Einnahmequellen und wichtige Anwendungen. Zusätzlich enthält der Bericht Einblicke in das Wettbewerbsumfeld, SWOT-Analyse, aktuelle Markttrends sowie die wichtigsten Treiber und Einschränkungen. Darüber hinaus werden verschiedene Faktoren diskutiert, die das Marktwachstum in den letzten Jahren vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Schließlich bietet er strategische Empfehlungen für Neueinsteiger und etablierte Unternehmen, um die Komplexitäten des Marktes zu navigieren.

Zukunftsausblick

- Injektions-Eisentherapien werden weiterhin bevorzugt, da sie eine schnellere Korrektur der Eisenspeicher und eine verbesserte Therapietreue bieten.

- Klinische Leitlinien werden zunehmend injizierbare Formulierungen für mittelschwere bis schwere Eisenmangelzustände bei verschiedenen Indikationen empfehlen.

- Hochdosierte, niedrigfrequente Produkte werden breiter angenommen, um die Infusionsbelastung zu reduzieren und Gesundheitsressourcen zu optimieren.

- Die Integration von injizierbarem Eisen in umfassende Anämiemanagementprogramme wird sich in Krankenhäusern und ambulanten Einrichtungen ausweiten.

- Das zunehmende Bewusstsein für Eisenmangel jenseits der Anämie wird eine frühere Diagnose und rechtzeitige Intervention unterstützen.

- Der Ausbau von Infusionszentren und Fachkliniken wird den Zugang zu parenteralen Eisentherapien verbessern.

- Aufstrebende Märkte werden durch Initiativen zur Müttergesundheit und Programme zum Management chronischer Krankheiten eine steigende Akzeptanz erfahren.

- Hersteller werden sich darauf konzentrieren, Sicherheitsprofile zu verbessern und infusionsbedingte Risiken zu reduzieren, um das Vertrauen der Ärzte zu stärken.

- Digitale Gesundheitstools werden eine bessere Patientenauswahl, Dosisoptimierung und Behandlungsüberwachung unterstützen.

- Der Wettbewerbsdruck wird zunehmen, da Unternehmen Portfolioerweiterungen, geografische Reichweite und Strategien zum Lebenszyklusmanagement verfolgen.