Aperçu du Marché

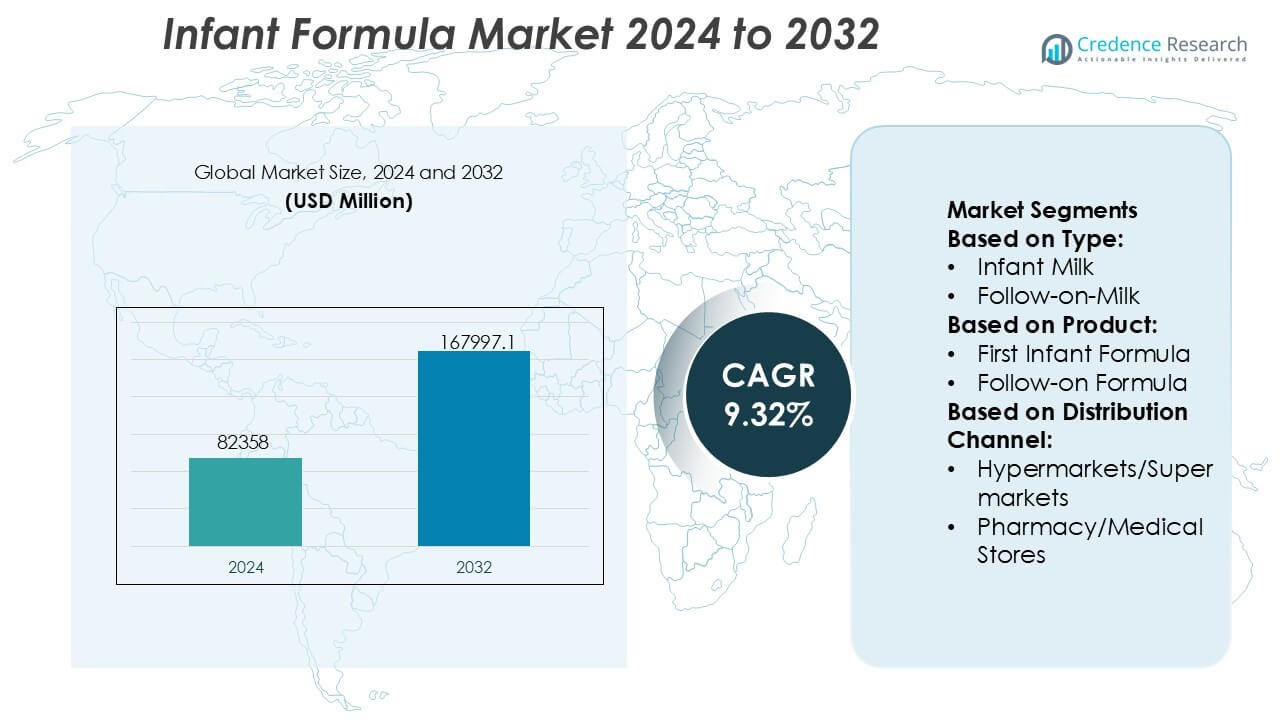

La taille du marché des préparations pour nourrissons était évaluée à 82 358 millions USD en 2024 et devrait atteindre 167 997,1 millions USD d’ici 2032, avec un TCAC de 9,32 % au cours de la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2032 |

| Taille du Marché des Préparations pour Nourrissons 2024 |

82 358 Millions USD |

| Marché des Préparations pour Nourrissons, TCAC |

9,32% |

| Taille du Marché des Préparations pour Nourrissons 2032 |

167 997,1 Millions USD |

Le marché des préparations pour nourrissons est dominé par un groupe de sociétés de nutrition et d’alimentation établies mondialement qui rivalisent grâce à de solides capacités de recherche, des portefeuilles de produits diversifiés et une expertise réglementaire étendue. Ces acteurs mettent l’accent sur des formulations cliniquement soutenues, une nutrition spécialisée et des offres premium pour renforcer la confiance de la marque et capter la demande des consommateurs en évolution. Les priorités stratégiques incluent l’innovation continue des produits, l’expansion de la capacité de fabrication et le renforcement des réseaux de distribution omnicanaux pour améliorer la portée du marché et la fiabilité de l’approvisionnement. Régionalement, l’Asie-Pacifique émerge comme le marché leader avec une part de marché exacte de 41 %, soutenue par des taux de natalité élevés, une urbanisation rapide et des revenus disponibles en hausse dans les principales économies. La forte croissance du commerce de détail organisé, l’adoption croissante du commerce électronique et la sensibilisation accrue à la nutrition infantile renforcent encore la position dominante de la région dans le paysage concurrentiel mondial.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Aperçus du Marché

- La taille du marché des préparations pour nourrissons était évaluée à 82 358 millions USD en 2024 et devrait atteindre 167 997,1 millions USD d’ici 2032, s’étendant à un TCAC de 9,32 % au cours de la période de prévision, reflétant de solides fondamentaux de demande à long terme.

- La croissance du marché est stimulée par l’urbanisation croissante, l’augmentation de la participation des femmes à la main-d’œuvre et la sensibilisation accrue à la nutrition infantile scientifiquement formulée, les préparations pour nourrissons restant le segment de produit dominant en raison de leur rôle essentiel dans l’alimentation des premiers âges.

- Les tendances en cours incluent la premiumisation, les formulations à étiquette propre et l’adoption croissante de formules spécialisées et spécifiques à certaines conditions, tandis que les fabricants se concentrent sur la validation clinique, l’innovation en matière d’ingrédients et les formats d’emballage avancés.

- Le paysage concurrentiel reste intense, façonné par les leaders mondiaux de la nutrition investissant dans la R&D, l’expansion de la capacité et la distribution omnicanale pour renforcer la confiance de la marque et maintenir la différenciation face à la concurrence croissante des marques de distributeur.

- Régionalement, l’Asie-Pacifique est en tête avec une part de marché exacte de 41 %, soutenue par des taux de natalité élevés, une urbanisation rapide et l’expansion du commerce électronique et du commerce de détail organisé, tandis que l’Amérique du Nord et l’Europe soutiennent la demande à travers les segments premium et spécialisés.

Analyse de la Segmentation du Marché :

Par Type

Dans le marché des préparations pour nourrissons par type, le lait infantile émerge comme le sous-segment dominant, représentant exactement 46 % de part de marché. Son leadership reflète une demande constante pour des solutions à base de lait nutritionnellement complètes conçues pour soutenir la croissance et l’immunité à un stade précoce. Le lait infantile bénéficie de fortes recommandations pédiatriques, de profils nutritionnels standardisés et d’une confiance parentale généralisée dans les formulations établies. L’urbanisation croissante, des taux d’emploi maternel plus élevés et une sensibilisation accrue à la nutrition équilibrée des nourrissons renforcent encore l’adoption. Pendant ce temps, le lait de suite et d’autres types répondent à des besoins spécifiques à l’âge mais restent secondaires en raison de fenêtres de consommation plus étroites et de schémas d’utilisation ciblés.

- Par exemple, Arla Foods amba, par le biais de sa division Arla Ingredients, formule des solutions de lait infantile utilisant des systèmes de protéines de lactosérum Lacprodan® conçus pour fournir une concentration en protéines alignée sur les besoins des nourrissons et enrichis pour répondre aux niveaux de DHA mandatés par l’UE de 20 mg par 100 kcal, soutenus par une production dans des installations nutritionnelles certifiées ISO 22000 opérant des lignes de séchage par pulvérisation de qualité infantile dédiées.

Par Produit

Par produit, la préparation pour nourrissons occupe la position dominante avec exactement 58 % de part de marché, soutenue par sa large applicabilité de la naissance aux premiers stades de l’enfance. Dans cette catégorie, la première préparation pour nourrissons stimule les volumes en raison de son rôle de substitut principal au lait maternel. La croissance est alimentée par les avancées en matière d’enrichissement en nutriments, l’inclusion de DHA, ARA et probiotiques, et une acceptation croissante parmi les parents qui travaillent. Les préparations pour bébés spécialisées et les produits alimentaires pour bébés se développent régulièrement, motivés par la gestion des allergies et la commodité, mais la préparation pour nourrissons maintient son leadership en raison de la fréquence de consommation quotidienne et de l’alignement clinique fort.

- Par exemple, les formules de la marque Similac® d’Abbott, en particulier les lignes de produits comme Similac 360 Total Care, intègrent l’oligosaccharide du lait humain 2’-fucosyllactose (2′-FL) à des concentrations utilisées dans des études cliniques, généralement autour de 0,2 g par litre.

Par Canal de Distribution

À travers les canaux de distribution, les hypermarchés et supermarchés dominent avec exactement 41 % de part de marché, reflétant leurs assortiments de produits étendus, leurs prix compétitifs et leur fréquentation élevée. Ces points de vente permettent aux parents de comparer les marques, les formulations et les tailles de conditionnement en un seul endroit, renforçant la confiance lors de l’achat. L’expansion du commerce de détail organisé dans les zones urbaines et semi-urbaines accélère encore la croissance du canal. Les pharmacies et les magasins spécialisés restent importants pour les produits médicalement orientés et premium, mais les hypermarchés conservent leur leadership grâce à l’accessibilité, aux stratégies promotionnelles et à la confiance établie pour les achats de nutrition infantile de routine.

Principaux Facteurs de Croissance

Augmentation des Taux de Natalité dans les Économies Émergentes et Modes de Vie Urbains

La croissance du marché des préparations pour nourrissons s’accélère avec l’expansion des cohortes de naissance dans les économies émergentes et l’urbanisation rapide qui redéfinit les structures familiales. Les ménages à double revenu, la participation accrue des femmes à la main-d’œuvre et la durée limitée de l’allaitement maternel entraînent une dépendance à des alternatives pratiques et nutritionnellement standardisées. Les consommateurs urbains privilégient les produits qui garantissent la cohérence, la sécurité et une préparation facile, soutenant une adoption plus élevée des préparations pour nourrissons et de suite. Les améliorations de l’accès aux soins de santé et une plus large sensibilisation pédiatrique renforcent encore la confiance dans les produits de préparation réglementés, renforçant la demande dans les populations métropolitaines et semi-urbaines.

- Par exemple, Bellamy’s Organic produit son lait infantile en utilisant du lait biologique certifié provenant de fermes australiennes auditées pour répondre à la norme stricte NASAA Organic Standard 3.6.1. L’entreprise exploite des installations de fabrication conçues pour respecter les normes mondiales de sécurité alimentaire, y compris la conformité aux systèmes de gestion de la sécurité alimentaire ISO 22000.

Conscience Croissante de la Nutrition Infantile et de l’Enrichissement

Les parents et les soignants montrent une conscience accrue de la nutrition en début de vie et de son impact à long terme sur le développement cognitif et physique. Cette prise de conscience favorise la préférence pour des produits formulés scientifiquement enrichis en DHA, ARA, prébiotiques, probiotiques, nucléotides et micronutriments essentiels. Les recommandations pédiatriques et les programmes d’échantillonnage en milieu hospitalier renforcent la crédibilité et accélèrent les taux d’essai. Les fabricants répondent en renforçant la validation clinique et l’étiquetage transparent, ce qui élève la confiance des consommateurs et élargit la demande pour des offres de lait infantile haut de gamme et spécialisées.

- Par exemple, Royal FrieslandCampina N.V., à travers son portefeuille de nutrition infantile Friso®, intègre des nutriments essentiels comme le DHA, l’ARA et les prébiotiques, y compris le 2’-fucosyllactose. L’entreprise applique son procédé propriétaire LockNutri®, qui utilise un traitement thermique doux et contrôlé lors d’un processus de fabrication unique pour aider à préserver la structure native des protéines de lait, les rendant plus faciles à digérer.

Expansion de la Distribution Organisée et Numérique

L’expansion rapide des formats de distribution organisée et des plateformes de commerce électronique améliore considérablement la disponibilité et l’accessibilité des produits. Les supermarchés, pharmacies et magasins spécialisés pour bébés offrent de larges assortiments et des conseils professionnels, tandis que les canaux numériques proposent des modèles d’abonnement, une livraison à domicile et une éducation détaillée sur les produits. Ces canaux améliorent la visibilité des marques et la transparence des prix, permettant aux fabricants d’atteindre plus efficacement des segments de consommateurs plus larges. L’amélioration de la logistique de la chaîne du froid et des ventes en ligne conformes à la réglementation soutient encore la croissance soutenue sur les marchés développés et en développement.

Tendances Clés & Opportunités

Croissance des Formules Spécialisées et Condition-Specific

La demande augmente pour des formules spécialisées répondant à l’intolérance au lactose, à l’allergie aux protéines de lait de vache, au reflux et à la nutrition des prématurés. Les professionnels de la santé recommandent de plus en plus des formulations hydrolysées, à base d’acides aminés et anti-reflux, élargissant leur pertinence clinique. Cette tendance crée des opportunités pour les fabricants d’investir dans la R&D, les essais cliniques et les pipelines de produits différenciés. Les marques qui alignent les formulations avec les protocoles de nutrition médicale et collaborent étroitement avec les réseaux pédiatriques obtiennent un positionnement plus fort dans les segments à forte valeur ajoutée et à faible volume.

- Par exemple, les lignes de lait infantile Pro-Kido® et Jinlingguan® du groupe Yili intègrent des nutriments avancés tels que le DHA, la lutéine et les prébiotiques, y compris le 2’-fucosyllactose (2′-FL). Ces formulations sont développées grâce à une recherche clinique approfondie et à la collecte de données dirigées par le Centre National d’Innovation Technologique Laitière de Yili.

Premiumisation et Positionnement Clean-Label

Les consommateurs recherchent de plus en plus des formules infantiles haut de gamme qui mettent l’accent sur des ingrédients clean-label, une origine biologique et un traitement minimal. L’intérêt grandit pour les intrants non-OGM, les profils réduits en sucre et l’exclusion des additifs artificiels. Cette tendance soutient des produits à marge plus élevée et encourage l’innovation dans la traçabilité des ingrédients et l’approvisionnement durable. Les entreprises qui communiquent efficacement l’assurance qualité, l’approvisionnement éthique et la responsabilité environnementale capturent la fidélité des parents soucieux de la santé et aisés.

- Par exemple, Reckitt Benckiser Group plc, à travers son entreprise Mead Johnson Nutrition, formule Enfamil NeuroPro® en utilisant des ingrédients laitiers non-OGM, enrichit avec du DHA à 17 mg par 100 kcal et du 2’-fucosyllactose à 0,2 g par litre.

Innovation dans les formats d’emballage et de commodité

L’innovation en matière d’emballage émerge comme une opportunité clé, avec la demande pour des sachets à portion unique, des liquides prêts à l’emploi et des systèmes de distribution hygiéniques. Ces formats améliorent la commodité, la portabilité et la précision du dosage, notamment pour les voyages et l’utilisation hospitalière. Les emballages avancés améliorent également la durée de conservation et le contrôle de la contamination. Les fabricants qui tirent parti de la conception centrée sur l’utilisateur et des fonctionnalités d’emballage intelligentes renforcent la différenciation et améliorent l’expérience globale du consommateur.

Principaux défis

Réglementations strictes et complexité de la conformité

Le marché des préparations pour nourrissons fonctionne sous des cadres réglementaires stricts régissant la formulation, l’étiquetage, le marketing et la distribution. Les exigences de conformité varient considérablement selon les régions, augmentant la complexité opérationnelle et le temps de mise sur le marché. Les mises à jour fréquentes des normes nutritionnelles et les restrictions publicitaires exigent une surveillance continue et des efforts de reformulation. Les petits fabricants font face à des coûts de conformité plus élevés, tandis que les acteurs établis doivent équilibrer la rapidité de l’innovation avec des contrôles rigoureux de la qualité et de la documentation pour maintenir l’accès au marché.

Concurrence intense et sensibilité aux prix

La forte concurrence entre les marques multinationales et régionales exerce une pression sur les prix et les marges, en particulier dans les segments de marché de masse. Les consommateurs comparent souvent les produits de près sur le prix et la parité nutritionnelle perçue, limitant la différenciation. Les marques de distributeur et les marques locales intensifient la concurrence dans les marchés sensibles aux prix. Pour maintenir la rentabilité, les entreprises doivent investir dans la valeur de la marque, la crédibilité clinique et les fonctionnalités à valeur ajoutée tout en gérant les coûts liés à l’approvisionnement, à la fabrication et à la distribution.

Analyse régionale

Amérique du Nord

L’Amérique du Nord représente exactement 24% de part de marché, stimulée par une forte sensibilisation à la nutrition infantile, un pouvoir d’achat élevé et une infrastructure de santé avancée. Les parents montrent une forte préférence pour les formules premium, biologiques et spécialisées répondant aux allergies, à l’intolérance au lactose et aux sensibilités digestives. Les recommandations pédiatriques et les canaux de distribution basés sur les hôpitaux renforcent la confiance dans les produits de marque. Le commerce électronique et les modèles de livraison par abonnement continuent de gagner du terrain, soutenant les achats répétés. L’innovation produit se concentre sur le positionnement clean-label, les ingrédients fonctionnels et les formats d’emballage pratiques, permettant aux fabricants de maintenir une demande stable sur un marché mature mais axé sur l’innovation.

Asie-Pacifique

L’Asie-Pacifique domine le marché mondial des préparations pour nourrissons avec une part de marché exacte de 41% , soutenue par des taux de natalité élevés, une urbanisation rapide et des revenus disponibles en hausse en Chine, en Inde, en Asie du Sud-Est et dans certaines parties de l’Océanie. Les populations de la classe moyenne croissante privilégient de plus en plus une nutrition infantile scientifiquement formulée, en particulier dans les centres urbains. La forte pénétration des formules de suite et de croissance reflète une utilisation prolongée au-delà de la petite enfance. Les programmes de nutrition gouvernementaux, l’expansion du commerce de détail organisé et la croissance rapide des plateformes de commerce électronique renforcent encore l’accessibilité. Les fabricants nationaux et les marques multinationales continuent d’investir dans des formulations localisées alignées sur les préférences alimentaires régionales et les normes réglementaires.

Europe

L’Europe détient une part de marché exacte de 21% , soutenue par des réglementations de qualité strictes, des normes de sécurité élevées et une forte confiance des consommateurs dans la nutrition infantile cliniquement validée. Des pays comme l’Allemagne, la France et le Royaume-Uni stimulent la demande pour des formules premium et biologiques, tandis que l’Europe du Sud et de l’Est montrent une adoption régulière des produits standard pour nourrissons et de suite. La surveillance réglementaire façonne la cohérence des formulations et la transparence de l’étiquetage, renforçant la crédibilité des marques. Les canaux de pharmacie et de vente au détail spécialisés restent dominants, complétés par la croissance des ventes en ligne. La durabilité, la traçabilité et l’approvisionnement éthique influencent de plus en plus les décisions d’achat dans toute la région.

Amérique Latine

L’Amérique Latine représente une part de marché exacte de 9% , soutenue par l’amélioration de l’accès aux soins de santé, l’augmentation des populations urbaines et les augmentations progressives des revenus disponibles. Le Brésil et le Mexique mènent la demande régionale, avec une acceptation croissante des formules pour nourrissons et de suite parmi les parents qui travaillent. Bien que l’allaitement reste culturellement significatif, les changements de mode de vie et les schémas d’emploi urbains stimulent l’utilisation de formules complémentaires. L’expansion de la distribution à travers les supermarchés et les pharmacies améliore la disponibilité, tandis que les canaux numériques restent à un stade de croissance précoce. Les fabricants se concentrent sur des portefeuilles de produits abordables et des stratégies de tarification localisées pour répondre à la sensibilité aux coûts et élargir la pénétration du marché.

Moyen-Orient & Afrique

La région du Moyen-Orient & Afrique représente une part de marché exacte de 5% , reflétant des systèmes de santé en développement et une répartition inégale des revenus entre les pays. La demande se concentre dans les pays du Conseil de coopération du Golfe et les marchés urbains africains, où les populations expatriées croissantes et les mères qui travaillent soutiennent l’adoption des formules. Les marques premium et importées se portent bien sur les marchés à revenu élevé, tandis que les formules infantiles de base dominent les régions sensibles aux prix. L’expansion des infrastructures de vente au détail modernes et les initiatives gouvernementales en matière de santé maternelle améliorent progressivement l’accessibilité. La croissance à long terme dépend de l’amélioration de l’accessibilité financière, de l’harmonisation réglementaire et des programmes de sensibilisation à la nutrition.

Segmentation du marché :

Par type :

- Lait pour nourrissons

- Lait de suite

Par produit :

- Première formule pour nourrissons

- Formule de suite

Par canal de distribution :

- Hypermarchés/Supermarchés

- Pharmacie/Magasins médicaux

Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique latine

- Brésil

- Argentine

- Reste de l’Amérique latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l’Afrique

Paysage Concurrentiel

Les acteurs du marché des préparations pour nourrissons tels qu’Arla Foods amba, Abbott, Bellamy’s Organic, Royal FrieslandCampina N.V., Perrigo Company plc, Yili Group, Reckitt Benckiser Group plc, Nestlé S.A., Danone SA, et The Kraft Heinz Company. Le marché des préparations pour nourrissons présente un paysage concurrentiel caractérisé par une forte emphase sur la sécurité des produits, la formulation scientifique et la conformité réglementaire. Les entreprises rivalisent par des investissements continus dans la recherche nutritionnelle, la validation clinique et l’innovation des ingrédients pour différencier les offres standard et spécialisées. La premiumisation reste une stratégie clé, avec un accent accru sur les ingrédients à étiquette propre, les formulations biologiques et la nutrition spécifique aux conditions. Les entreprises renforcent également leurs positions grâce à l’expansion des sites de fabrication, à l’approvisionnement localisé et à l’optimisation de la chaîne d’approvisionnement pour garantir une qualité et une disponibilité constantes. La distribution omnicanale, y compris les pharmacies, le commerce de détail moderne et les plateformes de commerce électronique, joue un rôle essentiel dans la portée du marché. Les initiatives de durabilité, l’étiquetage transparent et la conformité aux normes internationales en évolution façonnent également la concurrence et le positionnement à long terme sur le marché.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse des Acteurs Clés

- Arla Foods amba

- Abbott

- Bellamy’s Organic

- Royal FrieslandCampina N.V.

- Perrigo Company plc

- Groupe Yili

- Reckitt Benckiser Group plc

- Nestlé S.A.

- Danone SA

- The Kraft Heinz Company

Développements Récents

- En avril 2025, Bobbie a lancé sa formule pour nourrissons Bobbie Organic Whole Milk, la première formule de lait entier biologique certifiée USDA fabriquée aux États-Unis, après trois ans de développement, offrant une recette semblable au lait maternel avec des lipides de lait premium, MFGM, DHA, et sans huile de palme ou de soja, se concentrant sur la santé cérébrale/intestinale et une digestion facile, et obtenant rapidement des distinctions pour la qualité et l’innovation dans la nutrition infantile biologique.

- En février 2025, l’Islande, en partenariat avec l’association caritative Feed, a lancé de nouvelles étiquettes de rayons pour les formules pour nourrissons, clarifiant que toutes les premières formules pour nourrissons sont nutritionnellement équivalentes, quelle que soit la marque ou le prix, dans le cadre de leur campagne pour lutter contre la hausse des coûts et la désinformation, aidant les parents à faire des choix éclairés et mettant en lumière la pression financière sur les familles.

- En janvier 2025, la FDA américaine a annoncé sa Stratégie Nationale à Long Terme pour Augmenter la Résilience du Marché Américain des Formules pour Nourrissons afin de tirer parti des leçons de la pénurie en se concentrant sur la transparence de la chaîne d’approvisionnement, un meilleur partage de l’information, la prévention de la contamination, et en encourageant davantage de fabricants à entrer sur le marché américain, assurant un approvisionnement sûr et constant pour les nourrissons vulnérables.

Couverture du Rapport

Le rapport de recherche offre une analyse approfondie basée sur Type, Produit, Canal de Distribution, et Géographie. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur activité, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, une analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute des divers facteurs qui ont stimulé l’expansion du marché ces dernières années. Le rapport explore également la dynamique du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives d’avenir

- La demande de lait infantile augmentera régulièrement avec l’urbanisation croissante et la participation accrue des femmes sur le marché du travail.

- Les formules spécialisées et spécifiques à certaines conditions seront plus largement adoptées en raison du diagnostic croissant des allergies infantiles et des sensibilités digestives.

- Les formulations avec étiquette propre, biologiques et peu transformées attireront une préférence plus forte parmi les parents soucieux de la santé.

- La validation scientifique et la recherche en nutrition clinique joueront un rôle plus important dans la différenciation des produits et la confiance envers les marques.

- Les canaux de commerce électronique et de vente directe aux consommateurs se développeront, améliorant l’accessibilité et le comportement d’achat répété.

- L’innovation en matière d’emballage se concentrera sur la commodité, l’hygiène et le contrôle des portions pour soutenir les modes de vie modernes.

- Les économies émergentes contribueront de manière significative à la croissance des volumes en raison de l’augmentation des taux de natalité et de l’amélioration de l’accès aux soins de santé.

- La surveillance réglementaire s’intensifiera, entraînant des normes plus élevées en matière de formulation, d’étiquetage et d’assurance qualité.

- Les pratiques de durabilité dans l’approvisionnement, la fabrication et l’emballage influenceront le positionnement concurrentiel à long terme.

- Les partenariats stratégiques et la production localisée renforceront la résilience de l’approvisionnement et la pénétration des marchés régionaux.