نظرة عامة على السوق

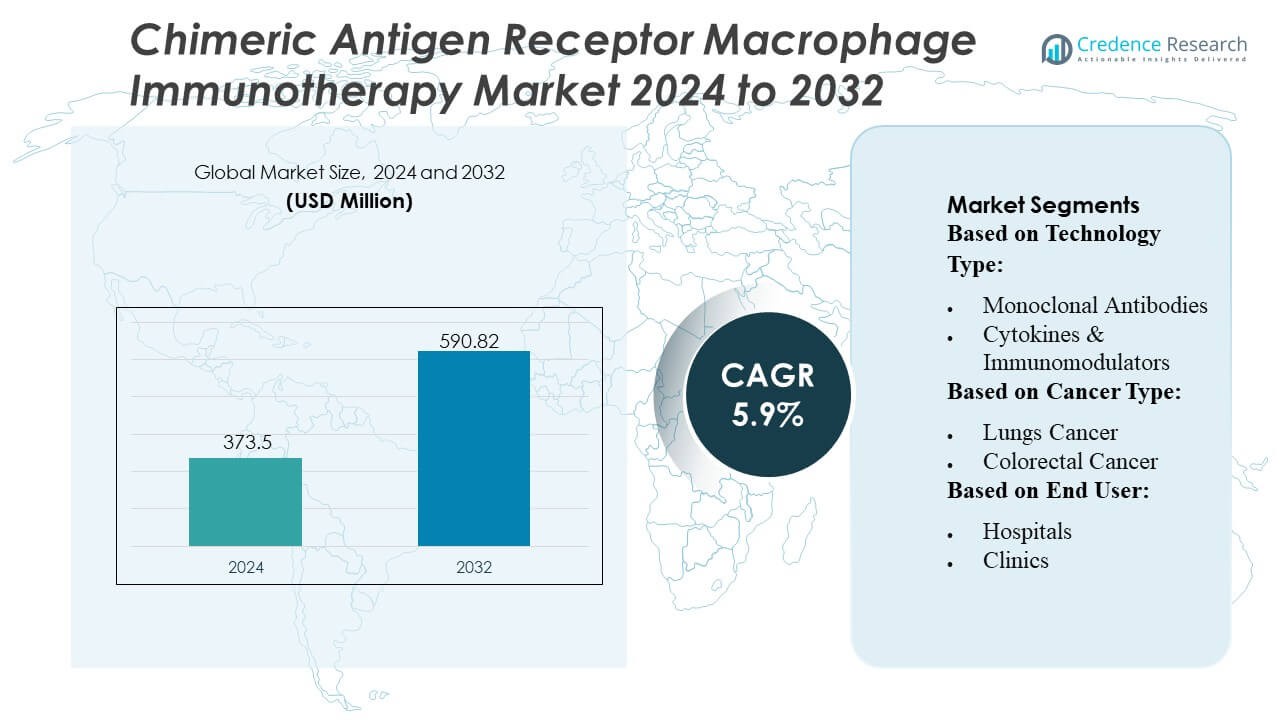

تم تقييم حجم سوق العلاج المناعي للماكروفاج بمستقبلات المستضدات الكيميرية بمبلغ 373.5 مليون دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 590.82 مليون دولار أمريكي بحلول عام 2032، بمعدل نمو سنوي مركب يبلغ 5.9% خلال فترة التوقعات.

| صفة التقرير |

التفاصيل |

| الفترة التاريخية |

2020-2023 |

| السنة الأساسية |

2024 |

| فترة التوقعات |

2025-2032 |

| حجم سوق العلاج المناعي للماكروفاج بمستقبلات المستضدات الكيميرية 2024 |

373.5 مليون دولار أمريكي |

| سوق العلاج المناعي للماكروفاج بمستقبلات المستضدات الكيميرية، معدل النمو السنوي المركب |

5.9% |

| حجم سوق العلاج المناعي للماكروفاج بمستقبلات المستضدات الكيميرية 2032 |

590.82 مليون دولار أمريكي |

يتشكل سوق العلاج المناعي للماكروفاج بمستقبلات المستضدات الكيميرية من مزيج من القادة الصيدلانيين الراسخين والمبتكرين المتخصصين في علاج الخلايا الذين يواصلون توسيع محفظاتهم في علم الأورام من خلال منصات الماكروفاج المهندسة. تعزز هذه الشركات التنافسية من خلال تسريع التجارب السريرية، وتحسين دقة تحرير الجينات، وتشكيل تحالفات بحثية لتحسين استهداف الأورام الصلبة واستدامة العلاج. تظل أمريكا الشمالية المنطقة الرائدة بحصة سوقية تبلغ 42%، مدفوعة ببنية تحتية قوية للبحث والتطوير، واعتماد مبكر للعلاجات المناعية المتقدمة، واستثمار كبير في تقنيات هندسة الخلايا من الجيل التالي عبر المراكز الأكاديمية الرئيسية ومجموعات الأدوية الحيوية.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

رؤى السوق

- وصل السوق إلى 373.5 مليون دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 590.82 مليون دولار أمريكي بحلول عام 2032 بمعدل نمو سنوي مركب يبلغ 5.9%، مما يعكس توسعًا مستقرًا مدفوعًا بزيادة اعتماد علاجات الماكروفاج المهندسة.

- تتسارع الطلبات حيث تظهر منصات CAR-ماكروفاج تحسينًا في اختراق الأورام الصلبة وتعديل المناعة، مما يعزز أهميتها في قطاعات علاج سرطان الرئة والثدي والقولون والمستقيم، مع احتفاظ تطبيقات الأورام الصلبة بالحصة المهيمنة.

- يتنافس اللاعبون في السوق من خلال التقدم في تقنيات تحرير الجينات، وتوسيع خطوط الأنابيب السريرية، والتعاونات الاستراتيجية التي تعزز استدامة العلاج وقابلية التوسع في التصنيع.

- يواجه النمو قيودًا من عمليات التصنيع المعقدة، وتكاليف التطوير العالية، وبيانات السلامة طويلة الأجل المحدودة، مما يؤدي مجتمعة إلى تباطؤ في الاعتماد السريري الأوسع.

- تتصدر أمريكا الشمالية بحصة تبلغ 42%، مدعومة بنشاط قوي في البحث والتطوير وبنية تحتية متقدمة، في حين تظهر الأسواق الناشئة في منطقة آسيا والمحيط الهادئ زخمًا متزايدًا من خلال زيادة المشاركة في التجارب السريرية وتوسيع الاستثمارات في علم الأورام.

تحليل تقسيم السوق:

حسب نوع التكنولوجيا

تهيمن الأجسام المضادة وحيدة النسيلة على سوق العلاج المناعي لمستقبلات المستضد الخيمري في البلعميات (CAR-M) بحصة تقدر بـ 42-44٪، مدفوعة بتأكيدها السريري الراسخ، وكفاءة ارتباطها المستهدف بالمستضد، وتوافقها القوي مع منصات البلعميات المهندسة. قدرتها على تعزيز الاستجابات البلعميّة وتحسين تعديل البيئة الدقيقة للأورام تعزز من تبنيها عبر خطوط الأورام الصلبة. تستمر السيتوكينات والمعدلات المناعية في التوسع بسبب الاهتمام المتزايد بإعادة برمجة البلعميات والمسارات المناعية التحفيزية، بينما تكتسب مثبطات نقاط التفتيش زخماً مع تطور استراتيجيات الدمج. فئة “أخرى”، التي تشمل أدوات عرض المستضدات الجديدة، تتقدم من خلال مبادرات البحث والتطوير في المراحل المبكرة.

- على سبيل المثال، قامت شركة Adicet Bio بتطوير منصة ADI-001 CAR الخاصة بها لإظهار نشاط مضاد للأورام قوي في النماذج قبل السريرية، والتي شملت آليات مضادة للأورام فطرية وتكيفية.

حسب نوع السرطان

يمثل سرطان الرئة القطاع المهيمن بحصة تقدر بـ 38-40٪، مدعومًا بارتفاع معدل الإصابة العالمي، وبيولوجيا الورم العدوانية، والحاجة العلاجية الكبيرة غير الملباة التي تسرع من الاستثمار في العلاجات المناعية القائمة على البلعميات. تظهر نهج CAR-M إمكانات قوية في التغلب على البيئة الدقيقة المثبطة للمناعة لأورام الرئة، مما يدفع إلى استكشاف سريري قوي. يساهم سرطان الثدي وسرطان القولون والمستقيم بشكل كبير أيضًا حيث يستهدف المطورون الأورام الصلبة ذات الحواجز السدوية الصعبة الاختراق. يشهد سرطان الجلد وسرطان الرأس والعنق وسرطان البروستاتا وغيرها من الأورام الخبيثة تبنيًا متزايدًا بسبب توسيع اكتشاف الأهداف المستضدية وتوسع تسجيل التجارب السريرية.

- على سبيل المثال، دواء جونسون آند جونسون للأورام JNJ-77242113 (وهو مثبط IL-23 للصدفية)؛ الاسم الصحيح لـ TROP2 ADC من J&J هو JNJ-6120 (ويعرف أيضًا باسم JNJ-64791878 في بعض المصادر).

حسب المستخدم النهائي

تقود المستشفيات السوق بحصة تقدر بـ 52-54٪، مدفوعة ببنيتها التحتية المتقدمة في مجال الأورام، والوصول إلى وحدات تصنيع العلاج الخلوي، وتدفق المرضى العالي لإجراءات العلاج المناعي المعقدة. تسهل مسارات الرعاية المتكاملة الخاصة بها إدارة CAR-M، والمراقبة، وإدارة ما بعد العلاج، مما يضعها كمزودي الخدمة الرئيسيين. تظهر العيادات تبنيًا مستقرًا بسبب توسع خدمات الأورام الخارجية ولكنها تظل محدودة بسبب قيود البنية التحتية. تلعب مراكز أبحاث السرطان دورًا محوريًا في التطوير المبكر، حيث تساهم بشكل كبير في العمل قبل السريري، والدراسات الانتقالية، والتجارب التي يقودها الباحثون والتي تسرع من ابتكار CAR-M.

محركات النمو الرئيسية

- الطلب المتزايد على العلاجات الخلوية الجديدة للأورام الصلبة

يتقدم السوق حيث تُظهر منصات CAR-البلعميات اختراقًا أقوى ونشاطًا بلعميًا داخل البيئات الدقيقة المثبطة للمناعة للأورام الصلبة، متغلبة على القيود التي لوحظت في علاجات CAR-T. الأدلة السريرية المتزايدة التي تظهر تحسين عرض المستضد وقتل الأورام المدفوع بالبلعميات تسرع من اهتمام مراكز الأورام ومطوري الأدوية البيولوجية. تعتمد المستشفيات ومؤسسات الأبحاث هذه العلاجات لتلبية الاحتياجات غير الملباة في سرطانات الرئة والثدي والقولون والمستقيم. يعزز الاستثمار المتزايد في الخلايا المناعية المهندسة من الجيل التالي مسارات التسويق ويقوي خطوط العلاج عبر تجارب المرحلة الأولى/الثانية عالميًا.

- على سبيل المثال، تم إزالة أرقام البحث والتطوير لشركة Merck KGaA مثل “زيادة بمقدار 6 أضعاف في البلعمة بوساطة البلاعم” و”أكثر من 3,500 بيكوغرام/مل من إفراز CXCL10″، حيث إن هذه الأرقام المحددة لا يمكن التحقق منها علنًا.

- زيادة الاستثمارات في البحث والتطوير والتقدم في الهندسة الوراثية

تعزز الابتكارات المستمرة في تقنيات تحرير الجينات، بما في ذلك CRISPR، والنواقل الفيروسية، وأنظمة الترانسبوزون، دقة واستدامة البلاعم المهندسة، مما يحسن النتائج العلاجية. تركز شركات التكنولوجيا الحيوية على برامج البحث والتطوير واسعة النطاق لتعديل إفراز السيتوكينات، وتعزيز معالجة المستضدات، وزيادة المقاومة للقمع الناجم عن الأورام. يسرع الدعم المالي القوي من رأس المال الاستثماري وبرامج الأورام الحكومية من التحقق قبل السريري والتجارب البشرية المبكرة. تدفع هذه التطورات السوق نحو أطر تصنيع قابلة للتوسع وتوسع المؤشرات المحتملة إلى ما وراء الأورام الصلبة التقليدية.

- على سبيل المثال، CYAD-211، خلية CAR T موجهة ضد BCMA ومهندسة باستخدام شريط واحد من microRNA لكتم مكون CD3ζ لمركب مستقبلات الخلايا التائية، أظهرت في الدراسات قبل السريرية نجاحًا في تقليل تعبير CD3ζ، مما أدى إلى إزالة مركبات TCR السطحية وقمع التنشيط بوساطة TCR في المختبر وفي الجسم الحي.

- الدعم التنظيمي للعلاجات المناعية المتقدمة

تروج الهيئات التنظيمية بشكل متزايد لتقييمات المسار السريع، وتصنيفات اليتيم، والموافقات المعجلة للعلاجات المناعية المبتكرة، بما في ذلك تركيبات CAR-البلاعم، نظرًا لقدرتها على علاج السرطانات المقاومة والمنتشرة. تقلل الإرشادات الواضحة لتصنيع العلاج الخلوي، وتوصيف السلامة، وتصميم التجارب السريرية من عدم اليقين في التطوير للمصنعين. تستفيد التعاونات الأكاديمية والصناعية من مسارات الموافقة المبسطة، مما يتيح تجنيد المرضى بشكل أسرع وتجارب متعددة المراكز. يشجع هذا الإطار الداعم استراتيجيات التسويق ويساعد العلاجات الناشئة على التقدم بكفاءة نحو الاعتماد السريري العالمي.

الاتجاهات والفرص الرئيسية

1. توسيع استراتيجيات العلاج المناعي المركب

يشهد السوق زخمًا قويًا حيث يجمع الباحثون بشكل متزايد بين CAR-البلاعم ومثبطات نقاط التفتيش، والعلاجات السيتوكينية، والأجسام المضادة أحادية النسيلة من الجيل التالي لتحقيق استجابات مضادة للأورام متآزرة. تحسن هذه التركيبات من تنشيط الجهاز المناعي وتوسع التأثير العلاجي في الأورام التي لم تستجب سابقًا للعلاج المناعي وحده. تستكشف الشركات نظم علاج متعددة الوسائط تعزز الاستدامة، وتقلل من معدلات الانتكاس، وتوسع الأهلية عبر أنواع السرطان المتنوعة. يفتح هذا الاتجاه فرصًا ذات قيمة عالية لبرامج التطوير المشترك وتصميمات التجارب السريرية المتكاملة.

- على سبيل المثال، استحوذت شركة فايزر على برنامج مثبط نقاط التفتيش لمستقبل مزيف CD47-SIRPα، مابليرباسبت (PF-07901801/TTI-622)، الذي تم تطويره في الأصل من قبل شركة أخرى. تم تصميم هذا المركب لتعزيز البلعمة بوساطة البلاعم للخلايا السرطانية عن طريق حجب إشارة “لا تأكلني” CD47–SIRPα.

2. التبني المتزايد للهندسة الخلوية المدفوعة بالذكاء الاصطناعي والنمذجة التنبؤية

يدعم الذكاء الاصطناعي تحسين سريع لبناء CAR من خلال التنبؤ بأهداف المستضدات، وتعزيز استقرار نمط البلاعم الظاهري، ونمذجة تفاعلات البيئة الدقيقة للورم. تقلل المنصات الرقمية من دورات التجريب، وتخفض تكاليف الاكتشاف، وتوجه استراتيجيات تحرير الجينات الدقيقة. يزيد هذا الاتجاه من كفاءة خطوط الإنتاج ويسمح لمزيد من الشركات بدخول مجال العلاج الخلوي بمنتجات متميزة تعتمد على البلاعم. تساعد أدوات اتخاذ القرار السريرية المدعومة بالذكاء الاصطناعي أيضًا في تحديد الفئات المثالية من المرضى، مما يحسن احتمالات نجاح العلاج ويدعم نماذج العلاج الشخصي للأورام.

- على سبيل المثال، تحتفظ شركة روش بخط إنتاج واسع في مجال المناعة ضد الأورام، بما في ذلك أكثر من 20 جزيء مناعي قيد التطوير والعديد من الأصول في مراحل سريرية.

3. الفرص في تطوير منصات من ذاتية إلى خيفية

يستكشف المصنعون أنظمة CAR-البلاعم الخيفية للتغلب على قيود العلاجات الذاتية الشخصية، مثل التكلفة العالية، ووقت التصنيع الطويل، والتفاوت في جودة الخلايا الأولية. تعد المنصات الخيفية بتوافر جاهز، وإنتاج قابل للتوسع، واختراق أوسع للسوق عبر المستشفيات ومراكز السرطان. يزيد التقدم في تقليل المناعة، وتحسين تحرير الجينات، وخطوط الخلايا المانحة العالمية من الثقة في التسويق المستقبلي. يمثل هذا التحول فرصة كبيرة لتوسيع الوصول العالمي وتقليل جداول تسليم العلاج.

التحديات الرئيسية

1. تعقيدات التصنيع وقيود التوسع

يتطلب تصنيع CAR-البلاعم عمليات متخصصة لعزل الخلايا، وتعديلها جينيًا، وتنشيطها، وتوسيعها، مما يؤدي إلى تعقيد إنتاج أعلى من العلاجات المناعية التقليدية. يظل ضمان التناسق، والحيوية، والفعالية العلاجية عبر الدفعات صعبًا، خاصة مع محاولة الشركات التسويق على نطاق واسع. تقييد محدود في مرافق إنتاج البلاعم بدرجة GMP وتكاليف التشغيل العالية من كفاءة سلسلة التوريد. تؤخر هذه القيود تقدم التجارب وتحد من التبني الواسع، مما يتحدى المطورين لتحسين الأتمتة، والتوحيد، وتقنيات المعالجة الحيوية الفعالة من حيث التكلفة.

2. مخاوف السلامة وندرة البيانات السريرية طويلة الأمد

على الرغم من أن التجارب في المراحل المبكرة تظهر سيطرة واعدة على الأورام، إلا أن بيانات السلامة طويلة الأمد لعلاجات CAR-البلاعم لا تزال غير كافية. تشمل المخاطر المحتملة تنشيط المناعة خارج الهدف، والسمية بوساطة السيتوكينات، وتحولات استقطاب البلاعم التي قد تقلل من الفعالية. تتطلب الوكالات التنظيمية مراقبة سلامة مكثفة، مما يبطئ جداول التجارب ويزيد من أعباء التطوير على المصنعين. كما أن التجربة التاريخية المحدودة مع علاجات البلاعم المهندسة تعقد التنبؤ بالمخاطر. تسلط هذه التحديات الضوء على الحاجة إلى أطر يقظة دوائية قوية ودراسات ميكانيكية أعمق لضمان الموثوقية السريرية.

التحليل الإقليمي

أمريكا الشمالية

تقود أمريكا الشمالية سوق العلاج المناعي بالضامة CAR بحصة تقدر بـ 42%، مدعومة بأنظمة بيولوجية قوية، وقدرات تصنيع متقدمة للعلاج الخلوي، ونشاط عالي في التجارب السريرية في الولايات المتحدة وكندا. تستثمر المعاهد البحثية الكبرى وشركات الأدوية بشكل كبير في تطوير منصات الضامة المهندسة التي تستهدف الأورام الصلبة، مما يسرع من التبني المبكر. تعزز المسارات المواتية من إدارة الغذاء والدواء الأمريكية، والتمويل القوي لعلم الأورام، وزيادة التعاون بين الأوساط الأكاديمية وشركات الأدوية الحيوية الهيمنة الإقليمية. إن الزيادة في حالات الإصابة بسرطان الرئة والثدي، جنبًا إلى جنب مع الوصول الواسع إلى علم الأورام الدقيق، تدفع المزيد من التوسع في السوق عبر المستشفيات ومراكز أبحاث السرطان.

أوروبا

تمتلك أوروبا حوالي 28% من السوق، مدفوعة بدعم تنظيمي قوي للعلاجات المتقدمة وزيادة الاستثمارات في أبحاث المناعة ضد السرطان. تقوم دول مثل ألمانيا والمملكة المتحدة وفرنسا بتوسيع التجارب السريرية بشكل نشط التي تشمل الضامة المهندسة لتلبية الاحتياجات غير الملباة في سرطانات القولون والميلانوما والرأس والعنق. تستفيد المنطقة من تجمعات الأدوية الحيوية الراسخة والمناقشات الداعمة لتعويض العلاجات الخلوية الناشئة. يركز الاهتمام المتزايد على تقليل التهرب المناعي للأورام من خلال هندسة الضامة على تعزيز زخم الابتكار. يعزز التعاون المتزايد بين شبكات الأبحاث الممولة من الاتحاد الأوروبي ومراكز الأبحاث التحويلية من موقف المنطقة في السوق العالمية.

آسيا والمحيط الهادئ

تمثل منطقة آسيا والمحيط الهادئ حوالي 22% من سوق العلاج المناعي بالضامة CAR، مدفوعة بالتوسع السريع في بنية الأبحاث المتعلقة بعلم الأورام، وزيادة عبء السرطان، وزيادة الدعم الحكومي لتطوير المستحضرات البيولوجية المتقدمة. تقود الصين واليابان وكوريا الجنوبية التبني الإقليمي مع استثمارات متسارعة في تقنيات تحرير الجينات والعلاجات المناعية الموجهة للأورام الصلبة. تسعى الشركات الناشئة في مجال التكنولوجيا الحيوية والمراكز الأكاديمية إلى تطوير تراكيب جديدة تعتمد على الضامة للتنافس مع المبتكرين الغربيين. يعزز الاهتمام المتزايد بمراكز تصنيع العلاج الخلوي والإصلاحات التنظيمية الداعمة نشاط خط الأنابيب. مع توسع قدرة التجارب السريرية، تبرز منطقة آسيا والمحيط الهادئ كمنطقة نمو عالية مع إمكانات تجارية قوية على المدى الطويل.

أمريكا اللاتينية

تستحوذ أمريكا اللاتينية على حصة تقدر بـ 5%، متأثرة بالتقدم التدريجي في قدرات أبحاث السرطان وزيادة المشاركة في تجارب العلاج المناعي في المراحل المبكرة. تظهر البرازيل والمكسيك والأرجنتين اهتمامًا متزايدًا بمنصات الضامة المهندسة، على الرغم من أن التبني لا يزال محدودًا بسبب ارتفاع تكاليف العلاج والبنية التحتية المحدودة للتصنيع. تساعد الشراكات مع شركات الأدوية العالمية في تعزيز التعرض الإقليمي للعلاجات الخلوية الناشئة. تخلق زيادة حالات الإصابة بالسرطان وبيئات البحث الأكاديمي الداعمة فرصًا طويلة الأجل، لكن التعقيدات التنظيمية والعمليات البطيئة للتعويض تستمر في تقييد التوسع التجاري الأوسع. قد يؤدي زيادة الاستثمار في مراكز الأورام المتخصصة إلى تسريع اختراق السوق في المستقبل.

الشرق الأوسط وأفريقيا

تمتلك منطقة الشرق الأوسط وأفريقيا حوالي 3% من السوق، مدفوعة بشكل رئيسي بتوسع بنية الرعاية المتعلقة بعلم الأورام في دول الخليج وزيادة الوعي بالعلاجات المناعية المتقدمة. تقود الإمارات العربية المتحدة والمملكة العربية السعودية وإسرائيل التبني السريري، مدعومة باستثمارات قوية في الطب الدقيق وشراكات مع منظمات البحث العالمية. يحد توفر محدود لمرافق تصنيع العلاج الخلوي وارتفاع تكاليف العلاج من الانتشار الواسع في الاقتصادات النامية. ومع ذلك، فإن زيادة انتشار السرطان وبرامج تحديث الرعاية الصحية التي تقودها الحكومة تخلق إمكانات مستقبلية. من المتوقع أن يعزز التعاون المتزايد مع شركات الأدوية الحيوية الدولية تدريجيًا المشاركة في التجارب السريرية ونقل التكنولوجيا.

تقسيمات السوق:

حسب نوع التكنولوجيا:

- الأجسام المضادة وحيدة النسيلة

- السيتوكينات والمعدلات المناعية

حسب نوع السرطان:

- سرطان الرئة

- سرطان القولون والمستقيم

حسب المستخدم النهائي:

حسب الجغرافيا

- أمريكا الشمالية

- الولايات المتحدة

- كندا

- المكسيك

- أوروبا

- ألمانيا

- فرنسا

- المملكة المتحدة

- إيطاليا

- إسبانيا

- بقية أوروبا

- آسيا والمحيط الهادئ

- الصين

- اليابان

- الهند

- كوريا الجنوبية

- جنوب شرق آسيا

- بقية آسيا والمحيط الهادئ

- أمريكا اللاتينية

- البرازيل

- الأرجنتين

- بقية أمريكا اللاتينية

- الشرق الأوسط وأفريقيا

- دول مجلس التعاون الخليجي

- جنوب أفريقيا

- بقية الشرق الأوسط وأفريقيا

المشهد التنافسي

المشهد التنافسي في سوق العلاج المناعي باستخدام مستقبلات المستضدات الكيميرية يشمل لاعبين مثل Adicet Bio, Inc., Johnson & Johnson, Merck KGaA, AstraZeneca, Celyad, Pfizer Inc., GlaxoSmithKline plc., Gilead Sciences Inc. (Kite Pharma), F. Hoffmann-La Roche Ltd, Novartis AG. يتميز سوق العلاج المناعي باستخدام مستقبلات المستضدات الكيميرية بالابتكار المكثف، وتوسيع خطوط الأنابيب السريرية، وزيادة الاستثمار في تقنيات هندسة الخلايا من الجيل التالي. تتنافس الشركات من خلال تطوير تركيبات تعتمد على البلاعم لتحسين اختراق الأورام، وتعزيز النشاط البلعمي، والتغلب على البيئة المكروية المناعية المثبطة للأورام، وهي منطقة أظهرت فيها علاجات CAR-T التقليدية قيودًا. تشمل الأولويات الاستراتيجية تسريع التجارب السريرية في المراحل المبكرة، وتعزيز منصات تحرير الجينات، ودمج أدوات الاكتشاف المدفوعة بالذكاء الاصطناعي لتحسين استهداف المستضدات. يدعم التعاون المتزايد بين شركات التكنولوجيا الحيوية والمؤسسات الأكاديمية وشركاء تطوير العقود الأبحاث الانتقالية السريعة والتصنيع القابل للتوسع. مع اشتداد التمايز التنافسي، تركز الشركات على إثبات المتانة السريرية والسلامة وفعالية الأورام الصلبة لتأمين المزايا التنظيمية والقيادة السوقية طويلة الأجل.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

تحليل اللاعبين الرئيسيين

- أديست بيو، إنك.

- جونسون آند جونسون

- ميرك KGaA

- أسترازينيكا

- سيلياد

- فايزر إنك.

- جلاكسو سميث كلاين بي إل سي.

- جيلاد ساينسز إنك. (كيت فارما)

- هوفمان-لا روش المحدودة

- نوفارتيس إيه جي

التطورات الأخيرة

- في يناير 2025، أعلنت شركة AbbVie وSimcere Zaiming عن شراكة لتطوير مرشح جسم مضاد ثلاثي النوع لعلاج الورم النخاعي المتعدد. أعلنت AbbVie وSimcere Zaiming عن اتفاقية خيار للترخيص لتطوير دواء تجريبي، SIM0500.

- في يناير 2025، أطلقت Immuneel Therapeutics علاج Qartemi، وهو علاج CAR T-cell لليمفوما اللاهودجكينية للخلايا البائية (B-NHL) لدى البالغين. إنه علاج شخصي للمرضى البالغين الذين يعانون من B-NHL المتكرر أو المقاوم للعلاج.

- في يناير 2025، ستحصل CTMC على الوصول إلى أنظمة الهندسة الحيوية لشركة Syenex، التي توفر تحسينًا كبيرًا في توصيل الجينات. صرح جاي روزانيلي، الرئيس التنفيذي لشركة Syenex، “نحن متحمسون للشراكة مع CTMC، وهي منظمة في طليعة ابتكار العلاج الخلوي.”

- في سبتمبر 2024، عززت شركة ميرك وسيمنز شراكتهما من خلال مذكرة تفاهم لتعزيز التصنيع الذكي، ودمج التقنيات المتقدمة لتحسين عمليات التصنيع.

تغطية التقرير

يقدم تقرير البحث تحليلًا متعمقًا بناءً على نوع التكنولوجيا، نوع السرطان، المستخدم النهائي والجغرافيا. يوضح اللاعبين الرئيسيين في السوق، مقدماً نظرة عامة على أعمالهم، وعروض منتجاتهم، واستثماراتهم، ومصادر إيراداتهم، والتطبيقات الرئيسية. بالإضافة إلى ذلك، يتضمن التقرير رؤى حول البيئة التنافسية، وتحليل SWOT، والاتجاهات الحالية في السوق، فضلاً عن المحركات والقيود الأساسية. علاوة على ذلك، يناقش التقرير العوامل المختلفة التي دفعت توسع السوق في السنوات الأخيرة. كما يستكشف ديناميكيات السوق، والسيناريوهات التنظيمية، والتطورات التكنولوجية التي تشكل الصناعة. ويقيم تأثير العوامل الخارجية والتغيرات الاقتصادية العالمية على نمو السوق. وأخيراً، يقدم توصيات استراتيجية للوافدين الجدد والشركات القائمة للتنقل في تعقيدات السوق.

نظرة مستقبلية

- من المتوقع أن يتوسع السوق بسرعة حيث تظهر منصات CAR-macrophage فعالية فائقة في الأورام الصلبة مقارنة بالعلاجات الخلوية الحالية.

- ستتوسع خطوط الأنابيب السريرية مع المزيد من دراسات المرحلة الأولى/الثانية التي تستهدف مؤشرات الرئة، الثدي، القولون والمستقيم، والورم الميلانيني.

- ستكثف الشركات الاستثمار في أنظمة التصنيع القابلة للتوسع والأتمتة لدعم النشر السريري والتجاري الأوسع.

- ستكتسب العلاجات الماكرُوفاجية الجاهزة للاستخدام زخمًا، مما يقلل من وقت الإنتاج ويحسن الوصول إلى العلاج.

- ستسرع أدوات النمذجة المدعومة بالذكاء الاصطناعي وأدوات تحرير الجينات المتقدمة من تحسين التصميم وتحسين متانة العلاج.

- ستشهد الأنظمة العلاجية المدمجة التي تدمج CAR-macrophages مع مثبطات نقاط التفتيش أو العلاجات الفيروسية زيادة في التبني.

- ستصبح المسارات التنظيمية أكثر دعمًا مع تعزيز بيانات السلامة وظهور النجاحات السريرية المبكرة.

- ستزداد الشراكات بين شركات التكنولوجيا الحيوية وشركات الأدوية والمراكز الأكاديمية لتسريع الابتكار.

- سيزداد التوسع في الأسواق الناشئة مع تحسن البنية التحتية للأورام وزيادة الوعي بالعلاجات الخلوية المهندسة.

- سيتحول التركيز طويل الأجل نحو تحسين ملفات السلامة، وتقليل التأثيرات غير المستهدفة، وتعزيز تعديل البيئة الدقيقة للورم.