Marknadsöversikter

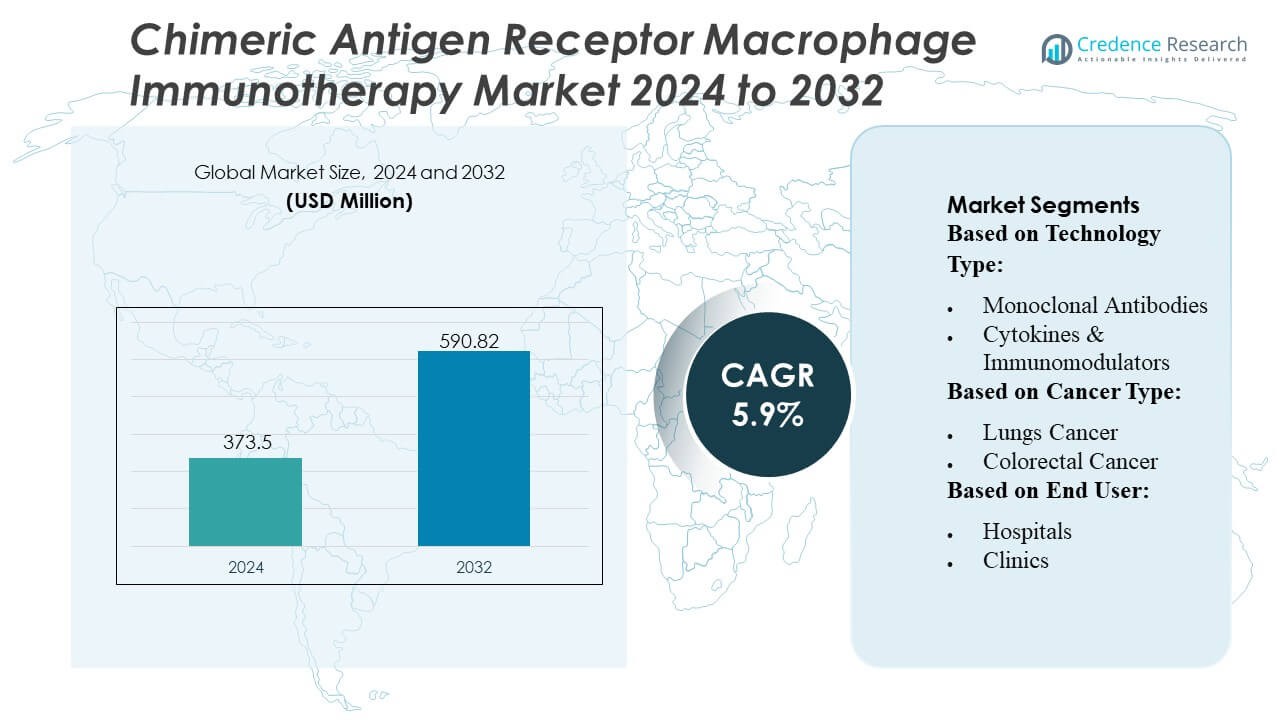

Marknaden för Chimeric Antigen Receptor Macrophage Immunotherapy värderades till 373,5 miljoner USD år 2024 och förväntas nå 590,82 miljoner USD år 2032, med en CAGR på 5,9% under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk Period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2032 |

| Marknadsstorlek för Chimeric Antigen Receptor Macrophage Immunotherapy 2024 |

373,5 miljoner USD |

| Chimeric Antigen Receptor Macrophage Immunotherapy Market, CAGR |

5,9% |

| Marknadsstorlek för Chimeric Antigen Receptor Macrophage Immunotherapy 2032 |

590,82 miljoner USD |

Marknaden för Chimeric Antigen Receptor Macrophage Immunotherapy formas av en blandning av etablerade läkemedelsledare och specialiserade cellterapi-innovatörer som fortsätter att expandera sina onkologiska portföljer genom konstruerade makrofagplattformar. Dessa företag stärker konkurrenskraften genom att påskynda kliniska prövningar, förbättra genredigeringsprecision och bilda forskningsallianser för att förbättra solid tumörinriktning och terapeutisk hållbarhet. Nordamerika förblir den ledande regionen med en exakt marknadsandel på 42%, drivet av stark FoU-infrastruktur, tidig adoption av avancerade immunterapier och höga investeringar i nästa generations cellteknik över större akademiska centra och biofarmaceutiska kluster.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marknadsinsikter

- Marknaden nådde 373,5 miljoner USD år 2024 och förväntas nå 590,82 miljoner USD år 2032 med en CAGR på 5,9%, vilket återspeglar en stadig expansion driven av ökad adoption av konstruerade makrofagterapier.

- Efterfrågan accelererar när CAR-makrofagplattformar visar förbättrad penetration av solida tumörer och immunmodulering, vilket stärker deras relevans inom lung-, bröst- och kolorektal cancerbehandlingssegment, där solida tumörapplikationer har den dominerande andelen.

- Marknadsaktörer konkurrerar genom framsteg inom genredigeringstekniker, expansion av kliniska pipelines och strategiska samarbeten som förbättrar terapiens hållbarhet och tillverkningsskalbarhet.

- Tillväxten möter hinder från komplexa tillverkningsprocesser, höga utvecklingskostnader och begränsade långsiktiga säkerhetsdata, vilket tillsammans bromsar bredare klinisk adoption.

- Nordamerika leder med en exakt andel på 42%, stödd av stark FoU-aktivitet och avancerad infrastruktur, medan framväxande marknader i Asien och Stillahavsområdet visar ökande momentum genom ökat deltagande i kliniska prövningar och expanderande onkologiinvesteringar.

Marknadssegmenteringsanalys:

Efter Tekniktyp

Monoklonala antikroppar dominerar marknaden för Chimeric Antigen Receptor Macrophage (CAR-M) Immunterapi med en uppskattad andel på 42–44%, drivet av deras etablerade kliniska validering, riktade antigenbindningseffektivitet och starka kompatibilitet med plattformar för konstruerade makrofager. Deras förmåga att förbättra fagocytiska svar och förbättra moduleringen av tumörens mikromiljö stärker adoptionen över pipelines för solida tumörer. Cytokiner & immunmodulatorer fortsätter att expandera på grund av det ökande intresset för makrofagomprogrammering och immunstimulerande vägar, medan checkpoint-hämmare vinner mark när kombinationsstrategier utvecklas. Kategorin “Övriga”, inklusive nya verktyg för antigenpresentation, avancerar genom tidiga FoU-initiativ.

- Till exempel, Adicet Bio konstruerade sin ADI-001 CAR-plattform för att demonstrera potent antitumöraktivitet i prekliniska modeller, som inkluderade både medfödda och adaptiva antitumörmekanismer.

Efter cancertyp

Lungcancer representerar det dominerande segmentet med cirka 38–40% andel, stödd av dess höga globala incidens, aggressiva tumörbiologi och betydande otillfredsställda terapeutiska behov som accelererar investeringar i makrofagbaserade immunterapier. CAR-M-ansatser visar stark potential att övervinna den immunsuppressiva lungtumörens mikromiljö, vilket driver robust klinisk utforskning. Bröstcancer och kolorektalcancer bidrar också meningsfullt när utvecklare riktar sig mot solida tumörer med svårgenomträngliga stromala barriärer. Melanom, huvud- och halscancer, prostatacancer och andra maligniteter ser ökad adoption på grund av expanderande upptäckt av antigenmål och bredare klinisk prövningsdeltagande.

- Till exempel, Johnson & Johnsons onkologiläkemedel JNJ-77242113 (som är en IL-23-hämmare för psoriasis); det korrekta namnet för J&J:s TROP2 ADC är JNJ-6120 (även identifierad som JNJ-64791878 i vissa källor).

Efter slutanvändare

Sjukhus leder marknaden med en uppskattad andel på 52–54%, drivet av deras avancerade onkologiinfrastruktur, tillgång till cellterapitillverkningsenheter och högt patientinflöde för komplexa immunterapiprocedurer. Deras integrerade vårdvägar effektiviserar CAR-M-administration, övervakning och efterbehandlingshantering, vilket positionerar dem som de primära tjänsteleverantörerna. Kliniker visar stadig upptagning på grund av expanderande öppenvårdstjänster för onkologi men förblir begränsade av infrastrukturbegränsningar. Cancerforskningscentra spelar en avgörande roll i tidig utveckling, bidrar avsevärt till prekliniska arbeten, translationella studier och forskarinitierade prövningar som accelererar CAR-M-innovation.

Viktiga tillväxtdrivare

- Ökad efterfrågan på nya cellterapier för solida tumörer

Marknaden avancerar när CAR-makrofagplattformar visar starkare infiltration och fagocytisk aktivitet inom immunsuppressiva solida tumörmikromiljöer, vilket övervinner begränsningar observerade i CAR-T-terapier. Växande kliniska bevis som visar förbättrad antigenpresentation och makrofagdriven tumördödning ökar intresset från onkologicentra och biopharmautvecklare. Sjukhus och forskningsinstitutioner antar dessa terapier för att möta otillfredsställda behov i lung-, bröst- och kolorektalcancer. Expanderande investeringar i nästa generations konstruerade immunceller förstärker kommersialiseringsvägar och stärker terapeutiska pipelines över fas I/II-prövningar globalt.

- Till exempel togs Merck KGaA:s FoU-siffror om “en 6-faldig ökning av makrofag-medierad fagocytos” och “över 3 500 pg/mL av CXCL10-sekretion” bort, eftersom dessa specifika siffror inte är offentligt verifierbara.

- Ökande FoU-investeringar och framsteg inom genetisk ingenjörskonst

Kontinuerlig innovation inom genredigeringsteknologier, inklusive CRISPR, virala vektorer och transposonsystem, förbättrar precisionen och hållbarheten hos konstruerade makrofager, vilket förbättrar terapeutiska resultat. Bioteknikföretag prioriterar storskaliga FoU-program för att modifiera cytokinsekretion, öka antigenbearbetning och öka motståndskraften mot tumörinducerad suppression. Stark finansieringsstöd från riskkapital och statliga onkologiprogram påskyndar preklinisk validering och tidiga mänskliga studier. Dessa framsteg driver marknaden mot skalbara tillverkningsramar och breddar potentiella indikationer bortom traditionella solida tumörer.

- Till exempel, CYAD-211 en BCMA-riktad CAR T-cell konstruerad med en mikroRNA-baserad enkel shRNA för att tysta CD3ζ-komponenten i T-cellreceptorkomplexet visade i prekliniska studier en framgångsrik nedreglering av CD3ζ-uttryck, vilket effektivt avlägsnade ytreceptorkomplex och undertryckte TCR-medierad aktivering in vitro och in vivo.

- Regulatoriskt stöd för avancerade immunterapier

Regulatoriska organ främjar i allt högre grad snabbspårutvärderingar, särläkemedelsbeteckningar och accelererade godkännanden för innovativa immunterapier, inklusive CAR-makrofagkonstruktioner, på grund av deras potential att behandla refraktära och metastatiska cancerformer. Tydligare riktlinjer för cellterapitillverkning, säkerhetsprofilering och klinisk prövningsdesign minskar utvecklingsosäkerheten för tillverkare. Akademisk-industriella samarbeten drar nytta av strömlinjeformade godkännandevägar, vilket möjliggör snabbare patientrekrytering och multicenterstudier. Denna stödjande ramverk uppmuntrar kommersialiseringsstrategier och hjälper nya terapier att effektivt avancera mot global klinisk adoption.

Viktiga trender och möjligheter

1. Expansion av kombinationsimmunoterapistrategier

Marknaden upplever stark momentum då forskare i allt högre grad kombinerar CAR-makrofager med checkpoint-hämmare, cytokinbehandlingar och nästa generations monoklonala antikroppar för att uppnå synergistiska antitumörsvar. Dessa kombinationer förbättrar immunsystemets aktivering och breddar den terapeutiska effekten i tumörer som tidigare inte svarade på immunterapi ensam. Företag utforskar multimodala behandlingsregimer som förbättrar hållbarhet, minskar återfallsfrekvenser och utökar behörigheten över olika cancertyper. Denna trend öppnar högvärdiga möjligheter för samutvecklingsprogram och integrerade kliniska prövningsdesigner.

- Till exempel förvärvade Pfizer checkpoint-hämmarprogrammet för en CD47-SIRPα lockbete-receptor, Maplirpacept (PF-07901801/TTI-622), ursprungligen utvecklad av ett annat företag. Denna förening är utformad för att förbättra makrofagmedierad fagocytos av tumörceller genom att blockera “ät inte upp mig”-signalen CD47–SIRPα.

2. Växande Användning av AI-Drivna Cellteknik och Prediktiv Modellering

Artificiell intelligens stöder snabb optimering av CAR-konstruktioner genom att förutsäga antigentargets, förbättra makrofagfenotypstabilitet och modellera interaktioner i tumörens mikromiljö. Digitala plattformar minskar experimentella cykler, sänker upptäcktskostnader och vägleder precisa genredigeringsstrategier. Denna trend ökar pipeline-effektiviteten och tillåter fler företag att gå in i cellterapiområdet med differentierade makrofagbaserade produkter. AI-aktiverade kliniska beslutsverktyg hjälper också till att identifiera idealiska patientpopulationer, förbättrar terapins framgångssannolikhet och stöder personliga onkologiska behandlingsmodeller.

- Till exempel upprätthåller Roche en bred immunonkologisk pipeline, inklusive över 20 immunterapimolekyler under utveckling och flera kliniska tillgångar.

3. Möjligheter i Utveckling av Autologa till Allogena Plattformar

Tillverkare utforskar allogena CAR-makrofagsystem för att övervinna begränsningarna hos personliga autologa terapier, såsom höga kostnader, lång tillverkningstid och variation i startcellkvalitet. Allogena plattformar lovar tillgång direkt från hyllan, skalbar produktion och bredare marknadspenetration över sjukhus och cancercenter. Framsteg i minskning av immunogenicitet, förfining av genredigering och universella donatorcellinjer ökar förtroendet för framtida kommersialisering. Detta skifte representerar en stor möjlighet att utöka global tillgång och minska tidslinjer för terapileverans.

Viktiga Utmaningar

1. Komplex Tillverkning och Begränsningar i Uppskalning

CAR-makrofagtillverkning kräver specialiserade processer för cellisolering, genetisk modifiering, aktivering och expansion, vilket leder till högre produktionskomplexitet än konventionella immunterapier. Att säkerställa konsistens, livskraft och terapeutisk styrka över partier är svårt, särskilt när företag försöker storskalig kommersialisering. Begränsade GMP-klassade makrofagproduktionsanläggningar och höga driftskostnader begränsar ytterligare leveranskedjans effektivitet. Dessa begränsningar fördröjer försöksframsteg och begränsar utbredd användning, vilket utmanar utvecklare att förbättra automatisering, standardisering och kostnadseffektiva bioprocesstekniker.

2. Säkerhetsproblem och Begränsade Långsiktiga Kliniska Data

Även om tidiga fasförsök visar lovande tumörkontroll, är långsiktiga säkerhetsdata för CAR-makrofagterapier fortfarande otillräckliga. Potentiella risker inkluderar off-target immunaktivering, cytokinmedierad toxicitet och makrofagpolarisationsskift som kan minska effektiviteten. Reglerande myndigheter kräver omfattande säkerhetsövervakning, vilket saktar ner försökslinjer och ökar utvecklingsbördan för tillverkare. Begränsad historisk erfarenhet av konstruerade makrofagterapier komplicerar också riskprediktion. Dessa utmaningar belyser behovet av robusta farmakovigilansramverk och djupare mekanistiska studier för att säkerställa klinisk tillförlitlighet.

Regional Analys

Nordamerika

Nordamerika leder CAR-makrofagimmunoterapimarknaden med en uppskattad andel på 42 %, stödd av starka bioteknikekosystem, avancerade tillverkningsegenskaper för cellterapi och hög klinisk försöksaktivitet över hela USA och Kanada. Stora forskningsinstitut och läkemedelsföretag investerar kraftigt i att utveckla konstruerade makrofagplattformar som riktar sig mot solida tumörer, vilket påskyndar tidig adoption. Gynnsamma FDA-vägar, robust finansiering för onkologi och ökande samarbeten mellan akademi och biopharma stärker den regionala dominansen. Den ökande förekomsten av lung- och bröstcancer, tillsammans med omfattande tillgång till precisionsonkologi, driver ytterligare marknadsexpansion över sjukhus och cancerforskningscentra.

Europa

Europa innehar ungefär 28 % av marknaden, drivet av starkt regulatoriskt stöd för avancerade terapier och växande investeringar i immunonkologisk forskning. Länder som Tyskland, Storbritannien och Frankrike expanderar aktivt kliniska prövningar som involverar konstruerade makrofager för att möta ouppfyllda behov inom kolorektal cancer, melanom och huvud- och halscancer. Regionen drar nytta av väletablerade biofarmaceutiska kluster och stödjande ersättningsdiskussioner för nya cellterapier. Ökat fokus på att minska tumörens immuna undvikande genom makrofagengineering förbättrar innovationsmomentum. Växande samarbete bland EU-finansierade forskningsnätverk och translationella forskningscentra stärker ytterligare regionens position på den globala marknaden.

Asien-Stillahavsområdet

Asien-Stillahavsområdet står för cirka 22 % av CAR-makrofagimmunoterapimarknaden, drivet av snabb expansion av onkologiforskningsinfrastruktur, ökande cancerbörda och ökat statligt stöd för utveckling av avancerade biologiska läkemedel. Kina, Japan och Sydkorea leder regional adoption med accelererade investeringar i genredigeringsteknologier och immunoterapier fokuserade på solida tumörer. Bioteknikstartups och akademiska centra strävar efter nya makrofagbaserade konstruktioner för att konkurrera med västerländska innovatörer. Växande intresse för tillverkningsnav för cellterapi och stödjande regulatoriska reformer ökar pipeline-aktiviteten. När kapaciteten för kliniska prövningar expanderar framträder Asien-Stillahavsområdet som en högtillväxtregion med stark långsiktig kommersialiseringspotential.

Latinamerika

Latinamerika fångar en uppskattad andel på 5 %, påverkad av gradvisa framsteg i cancerforskningskapacitet och ökat deltagande i tidiga faser av immunoterapiprövningar. Brasilien, Mexiko och Argentina visar ett ökande intresse för konstruerade makrofagplattformar, även om adoptionen förblir begränsad av höga behandlingskostnader och begränsad tillverkningsinfrastruktur. Partnerskap med globala läkemedelsföretag hjälper till att stärka regional exponering för nya cellterapier. Växande cancerincidens och stödjande akademiska forskningsmiljöer skapar långsiktiga möjligheter, men regulatoriska komplexiteter och långsammare ersättningsprocesser fortsätter att begränsa bredare kommersialisering. Ökade investeringar i specialiserade onkologicentra kan påskynda framtida marknadspenetration.

Mellanöstern & Afrika

Regionen Mellanöstern & Afrika innehar cirka 3 % av marknaden, främst drivet av expanderande onkologivårdsinfrastruktur i Gulfstaterna och ökad medvetenhet om avancerade immunoterapier. Förenade Arabemiraten, Saudiarabien och Israel leder klinisk adoption, stödda av starka investeringar i precisionsmedicin och partnerskap med globala forskningsorganisationer. Begränsad tillgång till tillverkningsanläggningar för cellterapi och höga terapikostnader begränsar utbredd användning över utvecklingsekonomier. Dock skapar den ökande cancerförekomsten och statligt ledda moderniseringsprogram för hälso- och sjukvård framtida potential. Växande samarbete med internationella biopharmaföretag förväntas gradvis förbättra deltagandet i kliniska prövningar och tekniköverföring.

Marknadssegmenteringar:

Efter teknologityp:

- Monoklonala antikroppar

- Cytokiner & Immunmodulatorer

Efter cancertyp:

- Lungcancer

- Kolorektalcancer

Efter slutanvändare:

Efter geografi

- Nordamerika

- Europa

- Tyskland

- Frankrike

- Storbritannien

- Italien

- Spanien

- Resten av Europa

- Asien och Stillahavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydostasien

- Resten av Asien och Stillahavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten av Latinamerika

- Mellanöstern & Afrika

- GCC-länder

- Sydafrika

- Resten av Mellanöstern och Afrika

Konkurrenslandskap

Konkurrenslandskapet på marknaden för Chimeric Antigen Receptor Macrophage Immunotherapy omfattar aktörer som Adicet Bio, Inc., Johnson & Johnson, Merck KGaA, AstraZeneca, Celyad, Pfizer Inc., GlaxoSmithKline plc., Gilead Sciences Inc. (Kite Pharma), F. Hoffmann-La Roche Ltd, Novartis AG. Marknaden för Chimeric Antigen Receptor Macrophage Immunotherapy kännetecknas av intensiv innovation, expanderande kliniska pipelines och ökande investeringar i nästa generations cellteknik. Företag konkurrerar genom att utveckla makrofagbaserade konstruktioner som förbättrar tumörinfiltration, ökar fagocytisk aktivitet och övervinner den immunsuppressiva tumörmikromiljön—ett område där traditionella CAR-T-terapier har visat begränsningar. Strategiska prioriteringar inkluderar att påskynda tidiga kliniska prövningar, stärka genredigeringsplattformar och integrera AI-drivna upptäcktsverktyg för att optimera antigenmål. Växande samarbete mellan bioteknikföretag, akademiska institutioner och kontraktsutvecklingspartners stödjer snabb translationell forskning och skalbar tillverkning. När den konkurrensmässiga differentieringen intensifieras fokuserar företagen på att demonstrera klinisk hållbarhet, säkerhet och effektivitet mot solida tumörer för att säkra regulatoriska fördelar och långsiktigt marknadsledarskap.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nyckelspelaranalys

- Adicet Bio, Inc.

- Johnson & Johnson

- Merck KGaA

- AstraZeneca

- Celyad

- Pfizer Inc.

- GlaxoSmithKline plc.

- Gilead Sciences Inc. (Kite Pharma)

- Hoffmann-La Roche Ltd

- Novartis AG

Senaste Utvecklingen

- I januari 2025 tillkännagav AbbVie och Simcere Zaiming ett partnerskap för utveckling av en ny trispecifik antikroppskandidat för behandling av multipelt myelom. AbbVie och Simcere Zaiming har tillkännagett ett licensavtal för utveckling av en undersökningsläkemedelskandidat, SIM0500.

- I januari 2025 lanserade Immuneel Therapeutics Qartemi, en CAR T-cellsterapi för vuxna med B-cell Non-Hodgkin Lymfom (B-NHL). Det är en personlig terapi för vuxna patienter med återkommande eller refraktär B-NHL.

- I januari 2025 kommer CTMC att få tillgång till Syenex’s bioingenjörssystem, som ger en betydande förbättring av gentransport. Jay Rosanelli, VD för Syenex, uttalade, “Vi är glada över att samarbeta med CTMC, en organisation i framkant av cellterapiinnovation.”

- I september 2024 stärkte Merck och Siemens sitt partnerskap genom ett samförståndsavtal för att förbättra smart tillverkning, integrera avancerade teknologier för förbättrade tillverkningsprocesser.

Rapporttäckning

Forskningsrapporten erbjuder en djupgående analys baserad på Tekniktyp, Cancertyp, Slutanvändare och Geografi. Den beskriver ledande marknadsaktörer och ger en översikt över deras verksamhet, produktsortiment, investeringar, intäktsströmmar och nyckeltillämpningar. Dessutom innehåller rapporten insikter om den konkurrensutsatta miljön, SWOT-analys, aktuella marknadstrender samt de primära drivkrafterna och begränsningarna. Vidare diskuterar den olika faktorer som har drivit marknadsexpansionen de senaste åren. Rapporten utforskar också marknadsdynamik, regulatoriska scenarier och teknologiska framsteg som formar branschen. Den bedömer påverkan av externa faktorer och globala ekonomiska förändringar på marknadstillväxten. Slutligen ger den strategiska rekommendationer för nya aktörer och etablerade företag för att navigera i marknadens komplexitet.

Framtidsutsikter

- Marknaden förväntas expandera snabbt då CAR-makrofagplattformar visar överlägsen effektivitet i solida tumörer jämfört med befintliga cellterapier.

- Kliniska pipelines kommer att breddas med fler fas I/II-studier som riktar sig mot lung-, bröst-, kolorektal- och melanomindikationer.

- Företag kommer att intensifiera investeringar i skalbara, automatiserade tillverkningssystem för att stödja bredare klinisk och kommersiell användning.

- Allogena, hyllfärdiga makrofagterapier kommer att få fart, vilket minskar produktionstiden och förbättrar behandlingsåtkomsten.

- AI-aktiverad modellering och avancerade genredigeringsverktyg kommer att påskynda designoptimering och förbättra terapeutisk hållbarhet.

- Kombinationsregimer som integrerar CAR-makrofager med checkpoint-hämmare eller onkolytiska terapier kommer att se ökande adoption.

- Regulatoriska vägar kommer att bli mer stödjande när säkerhetsdata stärks och tidiga kliniska framgångar uppstår.

- Partnerskap mellan bioteknikföretag, läkemedelsföretag och akademiska centra kommer att öka för att påskynda innovation.

- Expansion till tillväxtmarknader kommer att öka när onkologiinfrastrukturen förbättras och medvetenheten om konstruerade cellterapier ökar.

- Långsiktigt fokus kommer att skifta mot att förbättra säkerhetsprofiler, minimera off-target-effekter och förbättra tumörmikromiljömodulering.