Marktübersicht

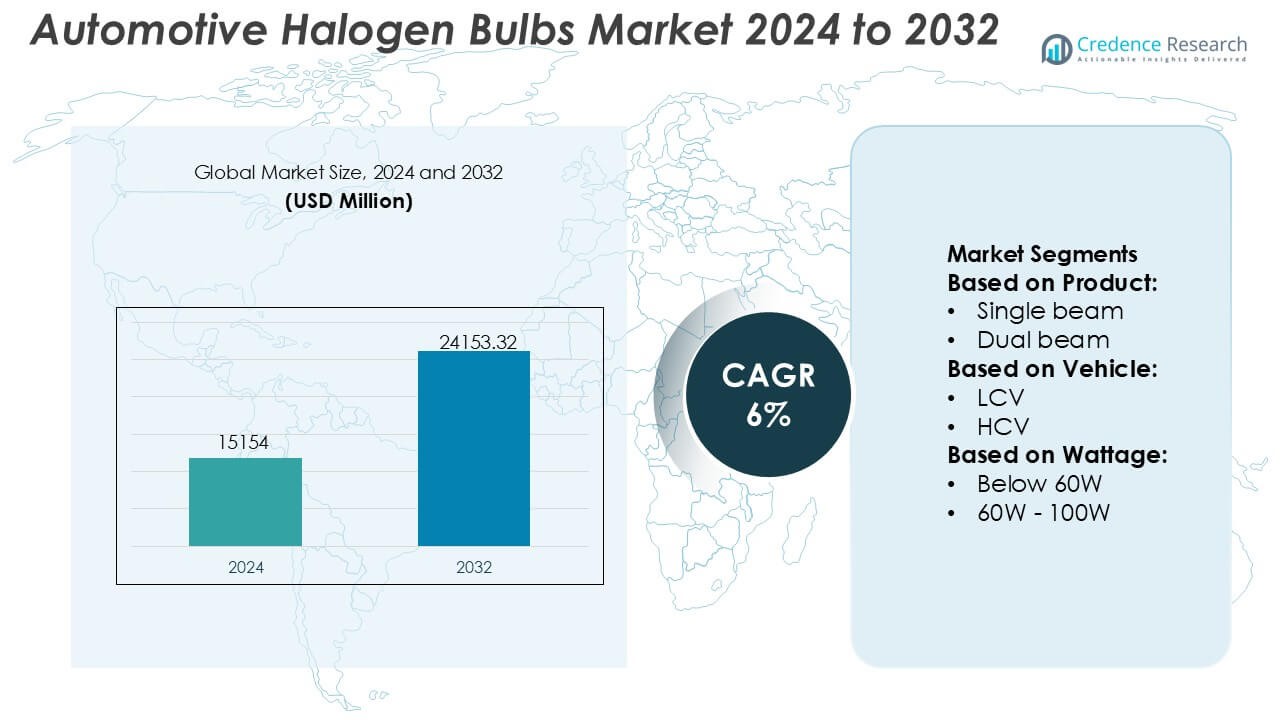

Der Markt für Halogenlampen im Automobilbereich wurde im Jahr 2024 auf 15.154 Millionen USD geschätzt und soll bis 2032 24.153,32 Millionen USD erreichen, mit einer jährlichen Wachstumsrate (CAGR) von 6 % während des Prognosezeitraums.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Marktgröße für Halogenlampen im Automobilbereich 2024 |

USD 15.154 Millionen |

| Markt für Halogenlampen im Automobilbereich, CAGR |

6% |

| Marktgröße für Halogenlampen im Automobilbereich 2032 |

USD 24.153,32 Millionen |

Der Markt für Halogenlampen im Automobilbereich wird von einer Mischung aus etablierten Beleuchtungsherstellern und globalen Aftermarket-Lieferanten geprägt, die weiterhin die hohe Nachfrage nach kosteneffizienten Beleuchtungslösungen unterstützen. Diese Akteure stärken ihre Wettbewerbsfähigkeit durch optimiertes Filament-Engineering, verbesserte thermische Stabilität und fortschrittliche Beschichtungstechnologien, die die Lebensdauer der Lampen und die Strahlklarheit verbessern. Ihre Vertriebsnetze erstrecken sich über OEM-Lieferketten und umfangreiche Aftermarket-Kanäle, was eine breite Produktverfügbarkeit in verschiedenen Fahrzeugkategorien ermöglicht. Der asiatisch-pazifische Raum führt den Markt mit einem genauen Anteil von 34 % an, angetrieben durch seinen großen Fahrzeugbestand, starke Ersatznachfrage und weit verbreitete Abhängigkeit von Halogenbeleuchtung in Budget- und Mittelklassemodellen.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markteinblicke

- Der Markt für Halogenlampen im Automobilbereich wurde im Jahr 2024 auf 15.154 Millionen USD geschätzt und soll bis 2032 24.153,32 Millionen USD erreichen, mit einer jährlichen Wachstumsrate (CAGR) von 6 % während des Prognosezeitraums.

- Das zunehmende Vertrauen in erschwingliche Beleuchtungslösungen und starke Aftermarket-Ersatzzyklen treiben die Marktexpansion voran, unterstützt durch die große installierte Basis von Fahrzeugen mit Halogenausstattung auf globalen Märkten.

- Fortschritte im Filament-Engineering, in der thermischen Widerstandsfähigkeit und in Beschichtungstechnologien schaffen Chancen für leistungsstärkere Halogenlampen sowohl im OEM- als auch im Aftermarket-Bereich.

- Das Marktwachstum wird durch die zunehmende LED-Adoption in neuen Fahrzeugmodellen und den regulatorischen Druck für energieeffiziente Beleuchtungstechnologien eingeschränkt, was die Halogeninstallationen allmählich reduziert.

- Der asiatisch-pazifische Raum führt mit einem Anteil von 34 %, gefolgt von Europa und Nordamerika, während die Wattkategorie 60W–100W und Einstrahlprodukte die Segmentleistung dominieren, aufgrund ihrer breiten Kompatibilität und hohen Ersatzfrequenz.

Analyse der Marktsegmentierung:

Nach Produkt

Einstrahl-Halogenlampen halten den dominierenden Anteil im Produktsegment, unterstützt durch ihre weit verbreitete Verwendung in Personenkraftwagen und leichten Nutzfahrzeugen. Ihre Verbreitung resultiert aus niedrigeren Ersatzkosten, einfacher Installation und breiter Kompatibilität mit bestehenden Scheinwerfergehäusen. Die Nachfrage bleibt bestehen, da Flottenbetreiber und kostenbewusste Verbraucher standardisierte Lampenformate bevorzugen, die zuverlässige Beleuchtung ohne Systemaufrüstungen gewährleisten. Doppelstrahl-Varianten wachsen allmählich aufgrund der Bequemlichkeit integrierter Fern- und Abblendlichtfunktionen, aber Einstrahl-Lampen bleiben der primäre Umsatztreiber aufgrund der hohen Ersatzfrequenz und umfangreichen OEM- und Aftermarket-Verfügbarkeit.

- Zum Beispiel produziert OmniVision Technologies verschiedene Bildsensoren für die Automobilindustrie, wie den OV04689, einen 4-Megapixel (MP) CMOS-Sensor, der in der Lage ist, eine Auflösung von 2688 × 1520 aufzunehmen.

Nach Fahrzeugtyp

Personenkraftwagen stellen das führende Fahrzeugsegment dar und verbrauchen die meisten Halogenlampen aufgrund der großen weltweiten Fahrzeugmengen und der konstanten Ersatzzyklen im Aftermarket. Ihre Dominanz wird durch die fortgesetzte Präsenz der Halogentechnologie in Einstiegs- und Mittelklassemodellen verstärkt, insbesondere in aufstrebenden Märkten, in denen die Erschwinglichkeit die Lichtwahl bestimmt. Leichte Nutzfahrzeuge tragen zu einer bemerkenswerten Nachfrage bei, da Betreiber kostengünstige und leicht wartbare Beleuchtungslösungen priorisieren. Schwere Nutzfahrzeuge verwenden Halogenlampen hauptsächlich für Zusatz- und Nebelscheinwerferanwendungen, aber das Segment der Personenkraftwagen treibt die Gesamtmarktdynamik aufgrund hoher Installationsraten und wiederkehrender Wartungsbedarfe an.

- Zum Beispiel produziert Bosch Sensortec den BMP390 barometrischen Drucksensor, der eine typische relative Genauigkeit von ±0,03 hPa (entspricht etwa ±25 cm Höhenänderung) und eine typische absolute Genauigkeit von ±0,50 hPa erreicht. Dieser Sensor ist hauptsächlich für hochpräzises Höhen-Tracking und Indoor-Navigation konzipiert.

Nach Wattzahl

Die Kategorie 60W–100W führt die Wattzahlsegmentierung an, angetrieben durch ihr Gleichgewicht von Helligkeit, Strahlreichweite und Energieeffizienz über gängige Automobilplattformen hinweg. Dieser Wattbereich entspricht den regulatorischen Normen und OEM-Spezifikationen und ist die bevorzugte Wahl für sowohl Scheinwerfer- als auch Nebelscheinwerferkonfigurationen. Unter-60W-Lampen halten die Nachfrage in kompakten Fahrzeugen und Zwei-Lampen-Systemen, die auf Effizienz ausgerichtet sind, während Über-100W-Lampen begrenzt in Offroad- oder Hochleistungsanwendungen eingesetzt werden. Das Segment 60W–100W bleibt dominant aufgrund breiter Kompatibilität, stabiler Leistung und starkem Ersatzvolumen im Aftermarket auf globalen Märkten.

Wichtige Wachstumsfaktoren

- Große installierte Basis von halogenkompatiblen Fahrzeugen

Eine beträchtliche globale Flotte von Fahrzeugen, die mit Halogen-Scheinwerfergehäusen ausgestattet sind, treibt die konstante Nachfrage nach Ersatzlampen an. Verbraucher in preisempfindlichen Regionen verlassen sich weiterhin auf die Halogentechnologie aufgrund ihrer Erschwinglichkeit, einfachen Installation und breiten Verfügbarkeit im Aftermarket. Diese installierte Basis generiert wiederkehrende Verkäufe, da Lampen aufgrund von Filamentverschleiß regelmäßig ersetzt werden müssen. Die starke Präsenz von Halogensystemen in Einstiegs- und Mittelklasse-Personenkraftwagen sorgt für stabile Ersatzzyklen und unterstützt Hersteller und Händler mit vorhersehbaren Volumina über sowohl organisierte als auch unabhängige Aftermarket-Kanäle hinweg.

- Zum Beispiel liefert der automobiltaugliche IMX490 CMOS-Bildsensor der Sony Corporation eine Auflösung von 5,4 Megapixeln (2880 x 1860 effektive Pixel) und erreicht durch seine gestapelte Pixelarchitektur einen hohen Dynamikbereich von 120 dB (bis zu 140 dB bei Priorisierung des Dynamikbereichs).

- Kostenvorteil gegenüber LED- und HID-Technologien

Halogenlampen behalten einen Wettbewerbsvorteil in Märkten, in denen Fahrzeugbesitzer niedrige Anschaffungskosten für Wartung und Ersatzteile priorisieren. Ihre einfache Konstruktion und ausgereiften Herstellungsprozesse ermöglichen niedrigere Preispunkte im Vergleich zu LED- und HID-Alternativen. Dieser Kostenvorteil ist besonders einflussreich in Regionen mit hoher Gebrauchtwagenverbreitung, wo Verbraucher sich für kostengünstige und dennoch zuverlässige Beleuchtungslösungen entscheiden. Automobilhersteller bieten auch weiterhin Halogenscheinwerfer in Budgetmodellen an, um wettbewerbsfähige Preise zu halten, was die anhaltende Nachfrage in aufstrebenden Volkswirtschaften und dem globalen Aftermarket-Ökosystem verstärkt.

- Zum Beispiel ist der TPS92662-Q1 von Texas Instruments ein automobiltauglicher LED-Matrix-Manager, der 12 integrierte Bypass-Schalter enthält (angeordnet in vier Untersträngen mit jeweils drei Serienschaltern).

- Starke Nachfrage nach Ersatzteilen im Aftermarket

Häufige Austauschintervalle aufgrund der kürzeren Lebensdauer von Halogenlampen schaffen einen stetigen Umsatzstrom im Aftermarket. Lampen müssen typischerweise aufgrund von Glühfadenbrand, Lumenreduktion oder Umwelteinflüssen ersetzt werden, was Fahrzeugbesitzer dazu veranlasst, während der routinemäßigen Wartung neue Einheiten zu kaufen. Einzelhändler profitieren von einem starken Umsatz standardisierter SKUs, während Distributoren von kontinuierlichen Nachschubbedarfen von Reparaturwerkstätten und Flottenbetreibern profitieren. Die Abhängigkeit des Aftermarkets von der Halogentechnologie bleibt stark aufgrund der Kompatibilität mit Millionen von Fahrzeugen und der einfachen Zugänglichkeit einer breiten Palette von Lampentypen und Wattage-Optionen für Verbraucher.

Wichtige Trends & Chancen

- Steigende Nachfrage nach leistungsstärkeren Halogenlampen

Ein wachsender Verbrauchertrend hin zu verbesserten Sichtbarkeitslösungen schafft Chancen für Premium-Halogenvarianten, die höhere Leuchtkraft, weißere Farbtemperaturen und längere Strahlprojektionen bieten. Diese leistungsstärkeren Lampen bieten eine kostengünstige Upgrade-Alternative zu LEDs und sprechen Märkte an, in denen regulatorische Beschränkungen oder Kostenbarrieren die LED-Adoption einschränken. Hersteller innovieren mit verbesserten Glühfadenmaterialien, optimierten Gasgemischen und fortschrittlichen UV-blockierenden Glasdesigns, um ihre Angebote zu differenzieren. Dieser Trend stärkt wertschöpfende Segmente innerhalb der Halogenkategorie und unterstützt das Wachstum sowohl in OEM-zertifizierten als auch in Aftermarket-Produktlinien.

- Zum Beispiel nutzen Halogenlampen Quarzglastechnologie für ihre Produkte, einschließlich des Typs H16. Dieses Material ist entscheidend, da der Glühfaden einer Standard-Halogenlampe bei extrem hohen physikalischen Temperaturen arbeitet, typischerweise um die 2.500 Grad Celsius (etwa 2.773 Kelvin).

- Erweiterung von Halogenprodukten in preissensiblen Schwellenmärkten

Schwellenländer bieten weiterhin starke Chancen, da der Autobesitz zunimmt und Halogensysteme aufgrund niedriger Installations- und Austauschkosten die dominierende Beleuchtungstechnologie bleiben. Ländliche und halburbane Märkte, in denen Budgetfahrzeuge vorherrschen, sind stark auf Halogenlampen für sowohl Sichtbarkeits- als auch Zusatzbeleuchtungsanwendungen angewiesen. Distributoren erweitern die Netzwerke für die letzte Meile, um den Ersatzbedarf zu decken, während lokale Einzelhändler eine breite Palette von Halogen-SKUs auf Lager haben. Diese Dynamik positioniert Halogenlampen als stabilen Umsatzbeitrag, trotz des breiteren industriellen Übergangs zu fortschrittlichen Beleuchtungslösungen.

- Zum Beispiel erreicht der ICM-42688-P Sechs-Achsen-MEMS-Sensor von InvenSense eine Gyroskop-Rauschdichte von 2,8 mdps/√Hz (Milligrad pro Sekunde pro Wurzel Hertz) und eine Beschleunigungsmesser-Rauschdichte von etwa 70 µg/√Hz (Mikro-G pro Wurzel Hertz).

- Digitalisierung des Aftermarkets und Wachstum des E-Commerce

Die rasche Expansion von Online-Marktplätzen für Autoteile schafft neue Chancen für Anbieter von Halogenlampen, die Einzelhandelskunden und kleine Werkstattkäufer ansprechen. E-Commerce-Plattformen ermöglichen einen transparenten Preisvergleich, eine größere Sichtbarkeit der Artikelnummern und schnelle Nachfüllzyklen, was den Verkauf standardisierter Halogenkategorien ankurbelt. Digitale Kataloge helfen Kunden, kompatible Wattzahlen, Strahltypen und Passformen auszuwählen, wodurch Kauffehler reduziert werden. Online-Kanäle unterstützen auch die Markenpräsenz von Halogenvarianten mit Premium-Leistung, was Hersteller dazu ermutigt, verbraucherorientierte Verpackungen, verbesserte Produktinformationen und gezielte digitale Marketingstrategien zu übernehmen.

Wichtige Herausforderungen

- Schneller Übergang zu LED-Beleuchtungstechnologien

Die beschleunigte Einführung von LED-Scheinwerfern durch Automobilhersteller reduziert die Installationsraten von Halogen in Neufahrzeugen und verringert allmählich den OEM-Fußabdruck der Technologie. LEDs bieten eine höhere Energieeffizienz, eine längere Betriebsdauer und eine überlegene Leuchtkraft, was Premium- und Mittelklassefahrzeugsegmente dazu veranlasst, Halogensysteme auslaufen zu lassen. Da der OEM-Übergang intensiver wird, stehen Halogenhersteller unter langfristigem Volumendruck und müssen stark auf den Aftermarket setzen, um die Nachfrage aufrechtzuerhalten. Regulatorische Veränderungen zugunsten energieeffizienter Beleuchtung schränken die Nutzung von Halogen weiter ein und zwingen die Anbieter, ihre Produktstrategien und geografischen Fokusbereiche neu zu bewerten.

- Leistungseinschränkungen im Vergleich zu fortschrittlichen Beleuchtungssystemen

Halogenlampen können nicht mit der Leistung, Haltbarkeit und thermischen Effizienz von LED- und HID-Technologien mithalten, was ihre Akzeptanz in leistungsorientierten Fahrzeugen einschränkt. Häufige Ersetzungen, niedrigere Helligkeitsstufen und Anfälligkeit für hitzebedingte Verschlechterung beeinflussen die Verbraucherwahrnehmung des Werts. Diese Einschränkungen verringern die Wettbewerbsfähigkeit in Märkten, in denen Fahrer eine verbesserte Nachtsicht oder eine längere Lebensdauer suchen. Mit dem Wachstum der Automobil-Elektrifizierung stehen Halogenlampen vor zusätzlichen Herausforderungen aufgrund höherer Leistungsanforderungen im Vergleich zu effizienten LED-Lösungen, was ihre Relevanz in Architekturen der nächsten Fahrzeuggeneration weiter einschränkt.

Regionale Analyse

Nordamerika

Nordamerika hält einen genauen Anteil von 32 %, unterstützt durch einen großen Fahrzeugbestand und eine starke Aftermarket-Ersatzaktivität. Ältere Pkw und leichte Nutzfahrzeuge verlassen sich weiterhin auf Halogensysteme und sorgen für einen stetigen Produktumsatz. Die Verbraucherpräferenz für kostengünstige Wartungslösungen stärkt die Halogennachfrage, insbesondere in Gebrauchtwagenmärkten. Einzelhandelsketten und E-Commerce-Plattformen stärken die Vertriebseffizienz und ermöglichen einen schnellen Zugang zu standardisierten Lampentypen. Obwohl die LED-Durchdringung in neuen Fahrzeugmodellen zunimmt, bleiben Halogenlampen in älteren Fahrzeugen weit verbreitet und sichern stabile, aftermarket-getriebene Einnahmen in der Region.

Europa

Europa macht einen genauen Anteil von 28% aus, angetrieben durch den weit verbreiteten Besitz von Kompakt- und Mittelklassefahrzeugen, die historisch gesehen Halogenbeleuchtungssysteme nutzen. Der regulatorische Fokus auf Sicherheit und regelmäßige Fahrzeuginspektionen unterstützt wiederkehrende Ersatzzyklen im Aftermarket. Die Nachfrage bleibt in Mittel- und Osteuropa bestehen, wo Erschwinglichkeit und Zugänglichkeit das Kaufverhalten leiten. Während westliche europäische Automobilhersteller bei neuen Modellen auf LED-Scheinwerfer umsteigen, sorgt der große Bestand älterer Fahrzeuge für eine anhaltende Abhängigkeit von Halogenlösungen. Starke Reparaturnetzwerke und Automobilservicezentren unterstützen den Verbrauch von Halogenlampen sowohl in städtischen als auch ländlichen Märkten weiter.

Asien-Pazifik

Asien-Pazifik führt den Markt mit einem genauen Anteil von 34% an, unterstützt durch hohe Fahrzeugbestände, starke Aftermarket-Dichte und weit verbreitete Nutzung von Halogensystemen in Budget- und Mittelklassefahrzeugen. Schwellenländer wie Indien, Indonesien und Vietnam sind stark auf kosteneffiziente Beleuchtungsprodukte angewiesen, was die Dominanz von Halogen verstärkt. Häufige Nutzungsmuster und herausfordernde Straßenbedingungen erhöhen die Häufigkeit des Lampenwechsels, was die Nachfrage von Werkstätten und Straßenhändlern stärkt. Obwohl die LED-Nutzung in Premiumsegmenten zunimmt, treiben die Erschwinglichkeit und Kompatibilität von Halogenlampen weiterhin den großflächigen Verbrauch sowohl in Personenkraftwagen als auch in kommerziellen Flotten an.

Lateinamerika

Lateinamerika hält einen Marktanteil von 4%, der hauptsächlich durch eine robuste Gebrauchtwagenpopulation und starke Nachfrage nach kostengünstigen Wartungsteilen getrieben wird. Halogenlampen sind in Personenkraftwagen und leichten Nutzfahrzeugen aufgrund ihrer Erschwinglichkeit und einfachen Installation weit verbreitet. Wirtschaftliche Schwankungen ermutigen Verbraucher, kosteneffiziente Beleuchtungslösungen zu priorisieren, was die Abhängigkeit von Halogensystemen verstärkt. Weitverbreitete Aftermarket-Netzwerke in Brasilien, Mexiko und Argentinien sorgen für eine stetige Verfügbarkeit von Ersatzlampen. Während die LED-Nutzung in neueren Modellen an Fahrt gewinnt, sorgt die große Anzahl von Altfahrzeugen in der Region für eine stabile Nachfrage nach Halogen.

Mittlerer Osten & Afrika

Die Region Mittlerer Osten & Afrika erfasst 2% des Marktes, unterstützt durch die Nachfrage von alternden Fahrzeugflotten und expandierenden Aftermarket-Kanälen in Ländern wie Südafrika, Saudi-Arabien und den VAE. Harte klimatische Bedingungen beschleunigen den Verschleiß von Lampen, was häufige Ersatzkäufe und einen anhaltenden Umsatz im Aftermarket antreibt. Preisgünstige Halogenlösungen dominieren sowohl im Personen- als auch im kommerziellen Segment aufgrund ihrer niedrigen Kosten und Kompatibilität. Trotz des steigenden Interesses an LED-Upgrades in wohlhabenden städtischen Zentren behalten Halogenlampen eine starke Relevanz in ländlichen Märkten, wo Kostenbewusstsein und einfache Wartungsanforderungen die Wahl der Fahrzeugbeleuchtung prägen.

Marktsegmentierungen:

Nach Produkt:

- Einzelstrahl

- Doppelstrahl

Nach Fahrzeug:

- Leichtes Nutzfahrzeug (LCV)

- Schweres Nutzfahrzeug (HCV)

Nach Wattzahl:

Nach Geografie

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Naher Osten & Afrika

- GCC-Länder

- Südafrika

- Rest von Nahost und Afrika

Wettbewerbslandschaft

Die Wettbewerbslandschaft des Marktes für Automobil-Halogenlampen wird von einer Mischung aus globalen Elektronik- und Sensorherstellern geprägt, darunter Omnivision Technologies, Bosch Sensortec, Sony Corporation, Texas Instruments Incorporated, Panasonic Corporation, InvenSense, Samsung Electronics, Analog Devices, Knowles Electronics und STMicroelectronics. Der Markt für Automobil-Halogenlampen wird durch eine vielfältige Gruppe von Beleuchtungsherstellern, Halbleiterspezialisten und Aftermarket-Lieferanten definiert, die sich auf kosteneffiziente und langlebige Beleuchtungslösungen für globale Fahrzeugflotten konzentrieren. Unternehmen stärken ihre Marktpositionen, indem sie das Filamentdesign optimieren, die Wärmebeständigkeit verbessern und die Gasfüllzusammensetzungen verbessern, um die Lebensdauer der Lampen zu verlängern und eine stabile Helligkeit zu gewährleisten. Viele Hersteller investieren in automatisierte Produktionslinien, um eine gleichbleibende Qualität bei großen Stückzahlen sicherzustellen, während sie die Vertriebsnetze erweitern, um starke Aftermarket-Ersatzzyklen zu unterstützen. Da Automobilhersteller allmählich auf LED-Technologien umsteigen, differenzieren sich führende Anbieter durch aufgerüstete Halogenvarianten, die eine höhere Leuchtkraft, weißeres Licht und verbesserte Leistung unter anspruchsvollen Fahrbedingungen bieten, um die Relevanz in den Kategorien Budget- und Mittelklassefahrzeuge sicherzustellen.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse der Hauptakteure

- Omnivision Technologies

- Bosch Sensortec

- Sony Corporation

- Texas Instruments Incorporated

- Panasonic Corporation

- InvenSense

- Samsung Electronics

- Analog Devices

- Knowles Electronics

- STMicroelectronics

Neueste Entwicklungen

- Im November 2025 kündigte Zentek Ltd. die Einführung eines neuen Graphit-Gel-basierten Brandschutzmittels (GBFR) für den US-Markt an und ging eine Partnerschaft mit Altek Advanced Materials zur Kommerzialisierung als GraphGel™ ein, das entwickelt wurde, um Strukturen vor Waldbränden mit einem umweltfreundlichen, leicht entfernbaren Gel zu schützen, das eine thermische Barriere bildet.

- Im Oktober 2025 brachte Ahlstrom eine neue Reihe von flammhemmendem Papier auf den Markt. Dieses flammhemmende Papier basiert auf der Flame-Gard-Technologie, die entwickelt wurde, um die Sicherheit im Industriesektor zu erhöhen.

- Im Juni 2024 brachte Melexis den MLX81123 IC auf den Markt, einen kleineren LIN RGB LED-Treiber (SOIC8 & DFN-8 3x3mm), um seine Produktfamilie zu erweitern. Er ermöglicht kompaktere, vielseitigere Ambientebeleuchtung im Automobilbereich, indem er Platzbeschränkungen im Fahrzeuginnenraum überwindet und auf seinem Vorgänger, dem MLX81113, aufbaut. Dieser Chip integriert LIN-Transceiver, Protokollsteuerung und Treiber, unterstützt verschiedene Anwendungen und verbessert die Benutzererfahrung mit kostengünstiger, zuverlässiger Leistung.

- Im Januar 2024 führte OLEDWorks Atala als dedizierte Marke für Anwendungen in der Fahrzeugbeleuchtung ein und bietet hochmoderne OLED-Lösungen, die durch hohe Leistung, einzigartige Designflexibilität und Merkmale gekennzeichnet sind, die den strengen Anforderungen der Automobilindustrie entsprechen. Atala steht für Advanced Technology for Automotive Lighting Applications.

Berichtsabdeckung

Der Forschungsbericht bietet eine eingehende Analyse basierend auf Produkt, Fahrzeug, Wattzahl und Geografie. Er beschreibt führende Marktteilnehmer und gibt einen Überblick über deren Geschäft, Produktangebote, Investitionen, Einnahmequellen und wichtige Anwendungen. Darüber hinaus enthält der Bericht Einblicke in das Wettbewerbsumfeld, SWOT-Analyse, aktuelle Markttrends sowie die wichtigsten Treiber und Einschränkungen. Ferner werden verschiedene Faktoren erörtert, die das Marktwachstum in den letzten Jahren vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Schließlich bietet er strategische Empfehlungen für Neueinsteiger und etablierte Unternehmen, um die Komplexität des Marktes zu navigieren.

Zukunftsausblick

- Der Markt wird eine stabile Nachfrage im Aftermarket aufrechterhalten, bedingt durch die große globale Basis von Fahrzeugen, die mit Halogenscheinwerfersystemen ausgestattet sind.

- Ersatzzyklen werden weiterhin Umsätze antreiben, da Halogenlampen kürzere Betriebslebensdauern als LED-Alternativen aufweisen.

- Schwellenmärkte werden die Halogenübernahme aufrechterhalten, unterstützt durch kostengünstigen Fahrzeugbesitz und niedrige Wartungskosten.

- Hersteller werden verbesserte Halogenvarianten entwickeln, die eine bessere Helligkeit und Strahlprojektion bieten.

- Verbesserte Filamentmaterialien und optimierte Gasgemische werden die Haltbarkeit verlängern und die Lumenabnahme reduzieren.

- Online-Aftermarket-Kanäle werden die Produktsichtbarkeit erweitern und den Zugang der Verbraucher zu standardisierten Halogen-SKUs erhöhen.

- Die OEM-Nutzung von Halogensystemen wird allmählich zurückgehen, da LED-Technologien in neuen Fahrzeugmodellen an Dominanz gewinnen.

- Der regulatorische Fokus auf effiziente Beleuchtung wird die Lieferanten unter Druck setzen, den Energieverbrauch von Halogen zu optimieren.

- Preisbewusste Verbraucher werden weiterhin Halogenlampen aufgrund von Erschwinglichkeit und Kompatibilität priorisieren.

- Hybride Vertriebsmodelle, die Einzelhandel, Werkstattversorgung und E-Commerce-Kanäle kombinieren, werden die Marktzugänglichkeit stärken.