Обзор рынка

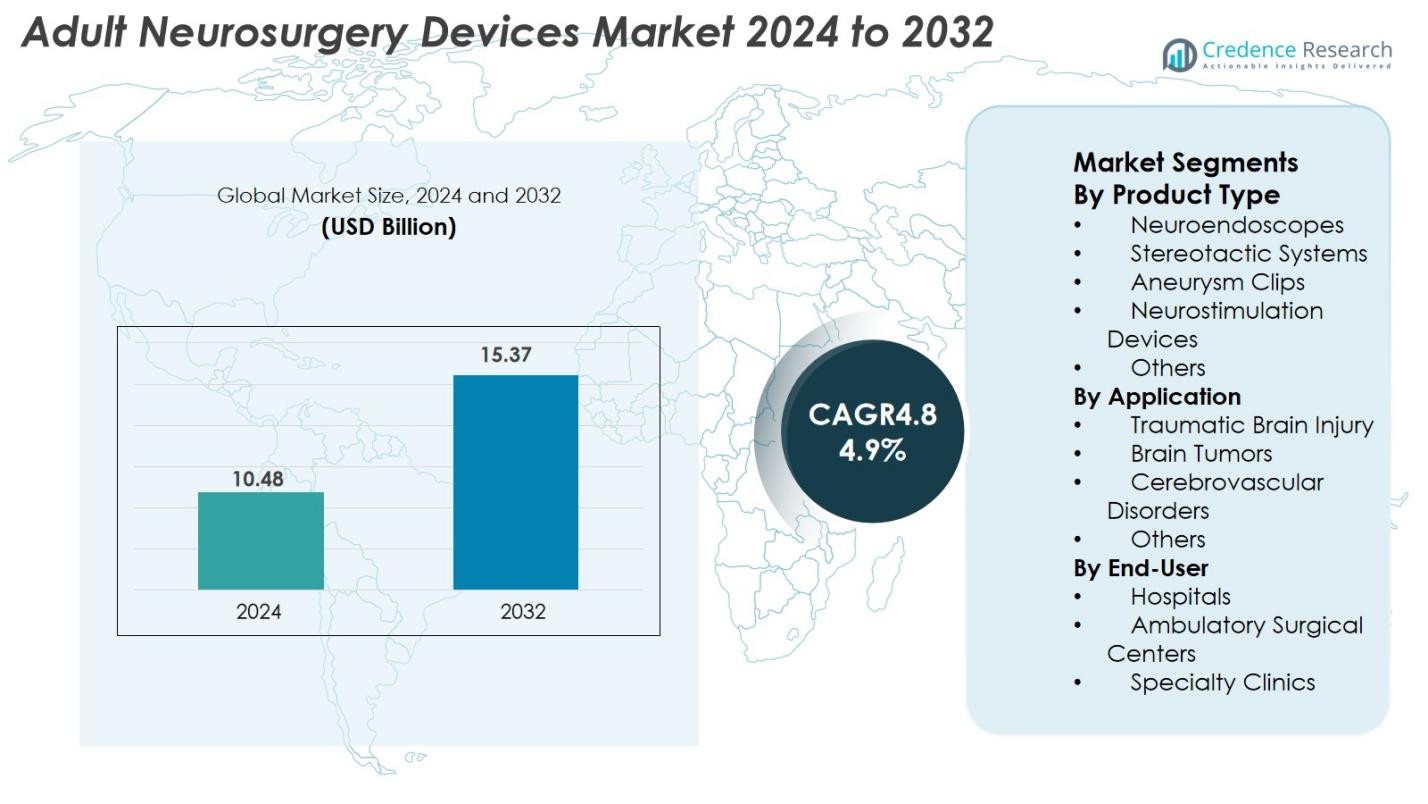

Размер рынка устройств для нейрохирургии взрослых оценивался в 10,48 миллиарда долларов США в 2024 году и, как ожидается, достигнет 15,37 миллиарда долларов США к 2032 году, увеличиваясь с совокупным годовым темпом роста (CAGR) 4,9% в течение прогнозируемого периода.

| АТРИБУТ ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2032 |

| Размер рынка устройств для нейрохирургии взрослых 2024 |

10,48 миллиарда долларов США |

| Рынок устройств для нейрохирургии взрослых, CAGR |

4,9% |

| Размер рынка устройств для нейрохирургии взрослых 2032 |

15,37 миллиарда долларов США |

Рынок устройств для нейрохирургии взрослых развивается благодаря ведущим производителям, таким как Medtronic, Stryker Corporation, Johnson & Johnson, Boston Scientific, B. Braun Melsungen AG, Abbott Laboratories, Zimmer Biomet, Smith & Nephew, Integra LifeSciences и Terumo Corporation, каждый из которых расширяет свои портфели с помощью передовых устройств для нейростимуляции, стереотаксиса и минимально инвазивных технологий. Северная Америка лидирует на рынке с долей 38,4% в 2024 году благодаря развитой нейрохирургической инфраструктуре и высокой адаптации инновационных технологий, за ней следует Европа с долей 27,1%, поддерживаемой надежной клинической экспертизой и нормативными рамками. Азиатско-Тихоокеанский регион, занимающий 23,6% доли, становится самым быстрорастущим регионом благодаря расширению здравоохранения и увеличению распространенности неврологических заболеваний.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Анализ рынка

- Рынок устройств для нейрохирургии взрослых достиг 10,48 миллиарда долларов США в 2024 году и будет расти с CAGR 4,9% до 2032 года, достигнув 15,37 миллиарда долларов США.

- Рост рынка обусловлен увеличением числа неврологических расстройств, расширением стареющего населения и более широким применением минимально инвазивных технологий нейрохирургии в больницах и специализированных центрах.

- Продвижение в области нейростимуляции, стереотаксических систем и хирургических платформ с интеграцией ИИ формирует ключевые тенденции, при этом устройства для нейростимуляции занимают наибольшую долю продукта в 34,6% в 2024 году.

- Ведущие игроки, такие как Medtronic, Stryker, Johnson & Johnson, Boston Scientific, Abbott и Zimmer Biomet, укрепляют свои позиции через инновации в продуктах, клинические партнерства и расширение на развивающихся рынках.

- Северная Америка лидирует с долей 38,4%, за ней следует Европа с 27,1%, в то время как Азиатско-Тихоокеанский регион занимает 23,6% и остается самым быстрорастущим регионом благодаря модернизации здравоохранения и увеличению доступа к нейрохирургической помощи.

Анализ сегментации рынка

По типу продукта

Рынок устройств для нейрохирургии взрослых по типу продукта возглавляют устройства для нейростимуляции, на долю которых приходится 34,6% в 2024 году благодаря их расширяющемуся использованию в управлении хронической болью, расстройствами движения и эпилепсией. Увеличение применения минимально инвазивных нейромодуляционных терапий и достижения, такие как системы замкнутой стимуляции, укрепляют их доминирование. Нейроэндоскопы и стереотаксические системы набирают популярность с ростом спроса на точные направленные вмешательства, в то время как клипсы для аневризм остаются важными в цереброваскулярных операциях. Сегмент растет, так как поставщики медицинских услуг отдают приоритет точности, безопасности и снижению послеоперационных осложнений с помощью технологий, управляемых нейрохирургическими инструментами.

- Например, неинвазивные устройства для стимуляции блуждающего нерва от ElectroCore, такие как gammaCore, одобрены FDA для лечения мигрени и кластерной головной боли, расширяя возможности нейростимуляционной терапии.

По применению

Травматическая черепно-мозговая травма (ЧМТ) доминировала в сегменте применения с долей 39,2% в 2024 году, что обусловлено высоким мировым уровнем аварий, спортивных травм и падений, требующих передовых нейрохирургических вмешательств. Увеличение использования нейроэндоскопических и стереотаксических технологий для быстрого оценивания и минимально инвазивного управления дополнительно укрепляет лидерство этого сегмента. Операции по удалению опухолей мозга также вносят значительный вклад благодаря росту диагностических показателей и улучшению выживаемости, поддерживаемой точными устройствами. Растущее использование нейромодуляции для лечения цереброваскулярных заболеваний и неврологической реабилитации расширяет сферу применения для различных клинических нужд.

- Например, использование нейроэндоскопической технологии компаниями, такими как Karl Storz, позволяет проводить минимально инвазивные процедуры, которые обеспечивают быстрое оценивание и лечение, сокращая время восстановления пациента.

По конечным пользователям

Больницы занимали крупнейшую долю конечных пользователей в 56,8% в 2024 году, что обусловлено наличием передовой нейрохирургической инфраструктуры, многопрофильной экспертизы и большим потоком пациентов для сложных неврологических процедур. Инвестиции в гибридные операционные, системы нейронавигации и роботизированную помощь укрепляют их доминирование. Амбулаторные хирургические центры демонстрируют быстрый рост, так как минимально инвазивная нейрохирургия позволяет сократить восстановление и проводить амбулаторные вмешательства. Специализированные клиники все чаще используют инструменты для нейростимуляции и диагностической поддержки при хронических неврологических состояниях, расширяя доступность ухода и поддерживая проникновение на рынок в развитых и развивающихся системах здравоохранения.

Ключевые факторы роста

Растущая нагрузка от неврологических расстройств и стареющее население

Рынок устройств для нейрохирургии взрослых значительно стимулируется растущей распространенностью неврологических расстройств, включая опухоли мозга, цереброваскулярные заболевания, эпилепсию, болезнь Паркинсона и травматические черепно-мозговые травмы. Стареющее мировое население дополнительно ускоряет принятие устройств, так как пожилые люди сталкиваются с более высокими рисками дегенеративных и сосудистых неврологических состояний, требующих хирургического вмешательства. Повышение точности диагностики с помощью передовых методов визуализации приводит к более раннему обнаружению и увеличению объема хирургических вмешательств. Более того, более высокие показатели выживаемости при хронических неврологических заболеваниях увеличивают потребность в долгосрочной нейромодуляции и реконструктивных процедурах. Системы здравоохранения по всему миру инвестируют в современную нейрохирургическую инфраструктуру, включая роботизированные системы, усовершенствованные платформы нейронавигации и минимально инвазивные хирургические инструменты для управления растущими объемами случаев. Эти демографические и эпидемиологические тенденции совместно укрепляют устойчивый спрос на передовые устройства для нейрохирургии.

- Например, система глубокой стимуляции мозга компании Medtronic была использована более чем у 200,000 пациентов по всему миру для лечения болезни Паркинсона и эссенциального тремора, демонстрируя растущее клиническое принятие нейромодуляционных устройств.

Растущее Принятие Минимально Инвазивных Нейрохирургических Процедур

Переход к минимально инвазивной нейрохирургии является одним из самых сильных факторов роста рынка, поскольку как клиницисты, так и пациенты отдают приоритет снижению хирургической травмы, более быстрому восстановлению и снижению рисков осложнений. Технологии, такие как нейроэндоскопия, стереотаксические системы, роботизированная нейрохирургия и лазерная абляция, позволяют проводить точные вмешательства с меньшими разрезами и повышенной точностью. Растущая осведомленность о преимуществах минимально инвазивной нейрохирургии увеличила объемы процедур в больницах и амбулаторных хирургических центрах. Производители интегрируют в платформы устройств технологии реального времени, дополненной реальности и планирования с помощью ИИ, улучшая хирургическую точность и результаты для пациентов. Кроме того, минимально инвазивные подходы сокращают пребывание в больнице и затраты на процедуры, что делает их все более предпочтительными в условиях чувствительной к затратам системы здравоохранения. Эти преимущества в совокупности укрепляют рост рынка и способствуют постоянному технологическому расширению.

- Например, системы нейроэндоскопии компании Karl Storz позволяют хирургам проводить операции на мозге через небольшие отверстия, значительно сокращая время восстановления пациентов.

Технологические Достижения в Области Нейростимуляции и Систем с Навигацией по Изображениям

Быстрое технологическое развитие в области нейромодуляции, нейронавигации и хирургии с навигацией по изображениям трансформирует нейрохирургические возможности, способствуя сильному росту рынка. Устройства нейростимуляции нового поколения теперь оснащены системой обратной связи с замкнутым контуром, улучшенным сроком службы батареи, беспроводной программируемостью и целевой стимуляцией для таких состояний, как хроническая боль, эпилепсия и двигательные расстройства. Продвинутая интраоперационная визуализация, включая 3D-навигацию, системы с навигацией по МРТ и наложения дополненной реальности, повышает хирургическую точность и снижает интраоперационные ошибки. Роботизированная нейрохирургия набирает популярность благодаря высокой стабильности и точности в деликатных процедурах. Постоянные инвестиции в НИОКР со стороны производителей и увеличение числа регуляторных одобрений на инновационные устройства поддерживают более быстрое принятие в клинической практике. Эти достижения повышают безопасность процедур, расширяют варианты лечения и укрепляют глобальный спрос на технологически продвинутые нейрохирургические устройства.

Ключевые Тенденции и Возможности

Интеграция ИИ, Робототехники и Цифровых Платформ для Нейрохирургии

Рынок устройств для взрослой нейрохирургии переживает значительный сдвиг в сторону цифровой нейрохирургии, где аналитика на основе ИИ, робототехника и системы с интеграцией данных оптимизируют хирургические рабочие процессы и повышают точность. Инструменты ИИ помогают в предоперационном планировании, предсказательной аналитике и персонализированном картировании лечения, в то время как системы с роботизированной поддержкой обеспечивают исключительную точность при микрохирургических задачах. Цифровые платформы позволяют хирургам визуализировать анатомические структуры с большей ясностью через симуляции на основе AR/VR и интраоперационную визуализацию. Рост умных операционных залов, оснащенных устройствами на основе сенсоров и автоматизированным управлением рабочими процессами, создает значительные возможности для компаний по инновациям в подключенных системах. Эта интеграция цифровых технологий улучшает результаты для пациентов, снижает операционные ошибки и позиционирует цифровую нейрохирургию как трансформационную границу роста в ближайшие годы.

- Например, платформа IntelliSpace от Philips, оснащенная искусственным интеллектом, помогает в предоперационном планировании, анализируя данные визуализации для персонализации хирургических подходов.

Расширение нейрохирургической помощи на развивающихся рынках

Развивающиеся экономики представляют значительные возможности по мере модернизации инфраструктуры здравоохранения и увеличения доступа к передовым нейрохирургическим методам лечения. Страны Азиатско-Тихоокеанского региона, Латинской Америки и Ближнего Востока активно инвестируют в третичные больницы, специализированные неврологические центры и учреждения по оказанию травматологической помощи. Рост проникновения страхования, государственное финансирование неврологической помощи и увеличение инвестиций частного сектора ускоряют внедрение устройств. Медицинский туризм дополнительно стимулирует спрос, поскольку пациенты ищут экономически эффективные нейрохирургические процедуры в технологически развивающихся странах. Производители расширяют сети дистрибуции и предлагают доступные модели устройств, подходящие для развивающихся рынков. Совместные программы обучения с местными поставщиками медицинских услуг повышают клинические возможности, позиционируя развивающиеся регионы как ключевых участников будущего расширения рынка.

- Например, растущий сектор медицинского туризма в Таиланде привлекает пациентов из соседних стран, ищущих доступную нейрохирургическую помощь, что увеличивает спрос на устройства в регионе.

Ключевые проблемы

Высокая стоимость нейрохирургических устройств и ограниченная доступность

Высокая капитальная стоимость передовых нейрохирургических устройств, включая системы нейронавигации, платформы для роботизированной хирургии и имплантаты для нейромодуляции, остается серьезной проблемой, ограничивающей их широкое внедрение. Бюджетные ограничения в государственных медицинских учреждениях ограничивают закупку высококлассных систем, создавая значительные различия в доступе к современным методам нейрохирургической помощи. Кроме того, повторяющиеся расходы, связанные с обслуживанием устройств, расходными материалами и обновлением программного обеспечения, увеличивают общие затраты на лечение. Ограниченное покрытие расходов на процедуры нейромодуляции дополнительно влияет на доступность для пациентов. Эти финансовые ограничения замедляют проникновение на рынок, особенно в развивающихся регионах, подчеркивая необходимость в экономически эффективных решениях и улучшенных системах возмещения для расширения доступа к передовым нейрохирургическим технологиям.

Недостаток квалифицированных нейрохирургов и ограничения в обучении

Мировая нехватка обученных нейрохирургов является критической проблемой, влияющей на рынок устройств для взрослой нейрохирургии. Нейрохирургия требует исключительной точности и обширного обучения, и во многих странах, особенно в регионах с низким и средним уровнем дохода, не хватает специалистов для удовлетворения растущего спроса на процедуры. Внедрение сложных технологий, таких как стереотаксические платформы, системы с роботизированной поддержкой и имплантаты для нейростимуляции, требует специальных навыков, однако стандартизированные программы обучения остаются ограниченными. Высокая рабочая нагрузка, длительные кривые обучения и недостаточная осведомленность о передовых инструментах препятствуют более широкому внедрению. Решение этой проблемы требует расширения программ стипендий, обучения на основе симуляций и укрепления партнерства между производителями устройств и медицинскими учреждениями для повышения квалификации и масштабирования нейрохирургических возможностей по всему миру.

Региональный анализ

Северная Америка

Северная Америка доминировала на рынке устройств для взрослой нейрохирургии с долей 38,4% в 2024 году, благодаря развитой инфраструктуре здравоохранения, высокому уровню принятия минимально инвазивных нейрохирургических технологий и сильному присутствию ведущих производителей. Регион выигрывает от надежных систем возмещения, высоких диагностических показателей неврологических расстройств и постоянной интеграции хирургических систем, оснащенных ИИ и робототехникой. Растущая распространенность травматических повреждений мозга и нейродегенеративных заболеваний дополнительно стимулирует спрос на процедуры. Больницы и специализированные центры в США и Канаде все больше инвестируют в нейронавигационные, нейростимуляционные и эндоскопические платформы, укрепляя позицию Северной Америки как основного центра нейрохирургических инноваций и клинического внедрения.

Европа

Европа занимала 27,1% доли в 2024 году, поддерживаемая хорошо развитой нейрохирургической инфраструктурой, растущим пожилым населением и увеличивающимся бременем цереброваскулярных и нейродегенеративных заболеваний. Германия, Франция и Великобритания лидируют в региональном принятии благодаря сильной клинической экспертизе и значительным инвестициям в нейрохирургию с использованием изображений и минимально инвазивные методы. Увеличение использования нейростимуляционных терапий для лечения эпилепсии и двигательных расстройств также укрепляет рост рынка. Государственные расходы на здравоохранение и благоприятные правила для медицинских устройств ускоряют внедрение передовых роботизированных и стереотаксических систем. Расширение программ обучения в области нейрохирургических технологий дополнительно позиционирует Европу как ключевого участника глобального расширения рынка.

Азиатско-Тихоокеанский регион

Азиатско-Тихоокеанский регион занял 23,6% доли в 2024 году, становясь самым быстрорастущим регионом благодаря быстрой модернизации здравоохранения, увеличению распространенности неврологических заболеваний и расширению доступа к передовым нейрохирургическим процедурам. В Китае, Индии, Японии и Южной Корее наблюдается растущий спрос на нейростимуляционные, эндоскопические и стереотаксические системы по мере модернизации хирургических возможностей больниц. Государственные инвестиции в учреждения третичной медицинской помощи и травматологические центры поддерживают высокие уровни принятия. Увеличение медицинского туризма, особенно в Юго-Восточной Азии, способствует росту рынка за счет доступного нейрохирургического ухода. Растущие инициативы по обучению и партнерства с глобальными производителями устройств укрепляют долгосрочную траекторию роста Азиатско-Тихоокеанского региона.

Латинская Америка

Латинская Америка захватила 6,9% доли в 2024 году, благодаря улучшению нейрохирургических возможностей в Бразилии, Мексике, Аргентине и Чили. Растущие инвестиции в современные операционные залы, системы нейронавигации и нейромодуляционные терапии способствуют увеличению принятия устройств. Регион выигрывает от растущей осведомленности о минимально инвазивной нейрохирургии и расширяющейся частной инфраструктуры здравоохранения. Однако экономические диспропорции и ограниченное покрытие возмещения создают пробелы в доступе, замедляя проникновение на рынок в районах с низким доходом. Совместные программы обучения и стратегии расширения глобальных производителей устройств продолжают поддерживать региональный рост, постепенно увеличивая доступность передовых нейрохирургических решений по всей Латинской Америке.

Ближний Восток и Африка

Регион Ближнего Востока и Африки занимал 4,0% доли в 2024 году, при этом рост поддерживается расширением центров неврологии и нейрохирургии в Саудовской Аравии, ОАЭ, Южной Африке и Египте. Инициативы по модернизации здравоохранения, возглавляемые правительством, включая инвестиции в передовые хирургические технологии и специализированные неврологические институты, способствуют принятию нейромодуляционных, стереотаксических и эндоскопических устройств. Медицинский туризм в странах Персидского залива дополнительно укрепляет спрос. Однако ограниченный доступ к специализированным хирургам и высокая стоимость устройств ограничивают широкое внедрение в странах с низкими ресурсами. Увеличение партнерств, программ обучения и инициатив по передаче технологий ожидается, что постепенно улучшит нейрохирургические возможности в регионе.

Сегментация рынка

По типу продукта

- Нейроэндоскопы

- Стереотаксические системы

- Клипсы для аневризм

- Устройства нейростимуляции

- Другие

По применению

- Черепно-мозговая травма

- Опухоли мозга

- Цереброваскулярные нарушения

- Другие

По конечному пользователю

- Больницы

- Амбулаторные хирургические центры

- Специализированные клиники

По географии

- Северная Америка

- Европа

- Германия

- Франция

- Великобритания

- Италия

- Испания

- Остальная Европа

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Юго-Восточная Азия

- Остальная часть Азиатско-Тихоокеанского региона

- Латинская Америка

- Бразилия

- Аргентина

- Остальная часть Латинской Америки

- Ближний Восток и Африка

- Страны ССАГПЗ

- Южная Африка

- Остальная часть Ближнего Востока и Африки

Конкурентная среда

Рынок устройств для взрослой нейрохирургии характеризуется сильным составом мировых лидеров в области медицинских технологий, сосредоточенных на инновациях, расширении портфеля и передовых нейрохирургических решениях. Ключевые игроки, такие как Medtronic, Stryker Corporation, Johnson & Johnson, Integra LifeSciences, B. Braun Melsungen AG, Boston Scientific Corporation, Abbott Laboratories, Zimmer Biomet, Smith & Nephew plc и Terumo Corporation, активно укрепляют свое присутствие на рынке через усовершенствования продукции, получение регуляторных одобрений и стратегические приобретения. Компании все больше отдают приоритет минимально инвазивным нейрохирургическим технологиям, включая нейростимуляцию, стереотаксические системы, платформы нейронавигации и эндоскопические устройства. Инвестиции в хирургическое планирование с использованием ИИ, роботизированную нейрохирургию и экосистемы подключенных операционных комнат еще больше усиливают конкуренцию. Кроме того, компании расширяются на развивающихся рынках через партнерства, программы обучения и экономически эффективные продуктовые линии. Эта конкурентная среда стимулирует непрерывный технологический прогресс и расширяет доступ к высокоточным нейрохирургическим устройствам по всему миру.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Анализ ключевых игроков

- Abbott Laboratories

- Zimmer Biomet Holdings, Inc.

- Medtronic

- Terumo Corporation

- Smith & Nephew plc

- Integra LifeSciences

- B. Braun Melsungen AG

- Boston Scientific Corporation

- Johnson & Johnson

- Stryker Corporation

Последние разработки

- В сентябре 2025 года компания B. Braun SE приобрела True Digital Surgery, компанию, специализирующуюся на цифровой роботизированной 3D-хирургической микроскопии.

- В августе 2025 года Rhovica Neuroimaging привлекла 2,5 миллиона евро для разработки «SoNav», своей системы навигации у постели больного для катетеров экстракардиального дренажа (EVD) для экстренной нейрохирургии.

- В марте 2025 года Brain Navi Biotechnology заключила стратегическое партнерство с BenQ Medical Technology для внедрения и коммерциализации нейрохирургического навигационного робота «NaoTrac» в Китае.

Объем отчета

Исследовательский отчет предлагает углубленный анализ на основе типа продукта, применения, конечного пользователя и географии. Он подробно описывает ведущих игроков рынка, предоставляя обзор их бизнеса, продуктовых предложений, инвестиций, источников дохода и ключевых применений. Кроме того, в отчете содержатся сведения о конкурентной среде, SWOT-анализ, текущие рыночные тенденции, а также основные движущие силы и ограничения. Также обсуждаются различные факторы, которые способствовали расширению рынка в последние годы. В отчете исследуются рыночная динамика, регуляторные сценарии и технологические достижения, формирующие отрасль. Оценивается влияние внешних факторов и глобальных экономических изменений на рост рынка. Наконец, он предоставляет стратегические рекомендации для новых участников и устоявшихся компаний по навигации в сложностях рынка.

Перспективы на будущее

- Рынок будет испытывать устойчивый рост, обусловленный увеличением распространенности неврологических заболеваний и расширением объемов хирургических вмешательств.

- Применение малоинвазивной нейрохирургии увеличится по мере того, как больницы перейдут на передовые эндоскопические и стереотаксические системы.

- Устройства нейростимуляции получат более широкое клиническое признание для лечения хронической боли, эпилепсии и нарушений движений.

- Планирование с помощью ИИ и интраоперационная визуализация улучшат точность и снизят хирургические осложнения.

- Роботизированная нейрохирургия будет двигаться к более широкому внедрению в крупных медицинских учреждениях.

- Развивающиеся рынки будут быстро расширяться по мере улучшения нейрохирургической инфраструктуры и доступности специалистов.

- Производители сосредоточатся на разработке экономически эффективных устройств для преодоления барьеров доступности в регионах с ограниченными ресурсами.

- Программы обучения и обучение на основе симуляций укрепят экспертные знания нейрохирургов и внедрение технологий.

- Партнерства между производителями устройств и больницами ускорят инновации и эффективность процедур.

- Цифровые платформы нейрохирургии и подключенные операционные залы изменят долгосрочное внедрение технологий и клинические рабочие процессы.