Aperçu du Marché

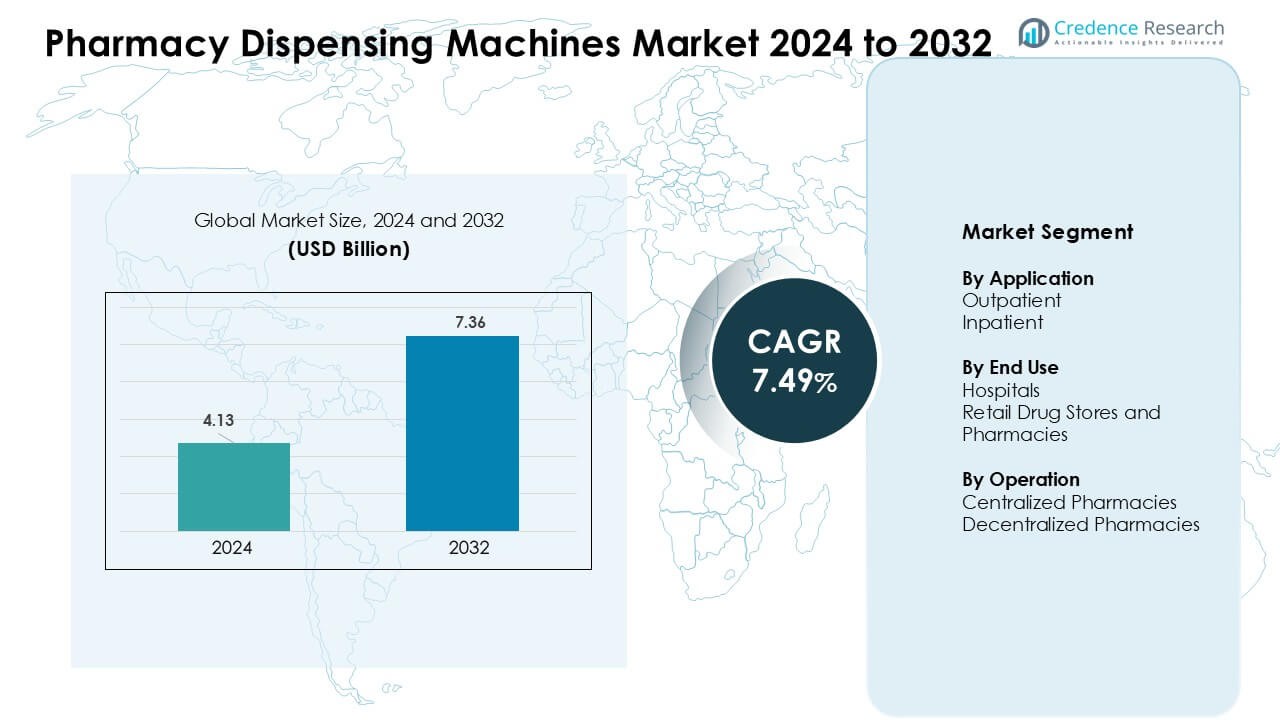

Le marché des machines de distribution en pharmacie était évalué à 4,13 milliards USD en 2024 et devrait atteindre 7,36 milliards USD d’ici 2032, avec une croissance à un TCAC de 7,49 % pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2032 |

| Taille du Marché des Machines de Distribution en Pharmacie 2024 |

4,13 milliards USD |

| Marché des Machines de Distribution en Pharmacie, TCAC |

7,49 % |

| Taille du Marché des Machines de Distribution en Pharmacie 2032 |

7,36 milliards USD |

Le marché des machines de distribution en pharmacie est façonné par des acteurs clés tels que Capsa Healthcare, ScriptPro LLC, Omnicell, Inc., Baxter, Accu-Chart, BD, Avery Weigh-Tronix, et PEARSON MEDICAL TECHNOLOGIES. Ces entreprises rivalisent en offrant des plateformes de distribution automatisées qui améliorent la précision des médicaments, réduisent la charge de travail manuelle et soutiennent les flux de travail numériques intégrés dans les hôpitaux et les pharmacies de détail. Les fournisseurs se concentrent sur la robotique, le contrôle d’inventaire en temps réel et la distribution sécurisée pour les médicaments à haut risque afin de renforcer l’adoption. L’Amérique du Nord a dominé le marché en 2024 avec une part de 38 %, soutenue par une forte numérisation des soins de santé, de grands réseaux hospitaliers et une adoption rapide des systèmes avancés d’automatisation de la pharmacie.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Perspectives du Marché

- Le marché des machines de distribution en pharmacie était évalué à 4,13 milliards USD en 2024 et devrait atteindre 7,36 milliards USD d’ici 2032, avec une croissance à un TCAC de 7,49 %.

- La demande augmente en raison de volumes de prescriptions plus élevés, de pénuries de main-d’œuvre et du besoin d’une plus grande précision des médicaments dans les hôpitaux et les pharmacies de détail.

- Les tendances incluent l’adoption rapide de la robotique, la vérification par code-barres, les outils d’inventaire activés par l’IA, et les modèles de distribution hybrides centralisés-décentralisés dans les grands réseaux de soins de santé.

- La concurrence s’intensifie parmi les acteurs clés offrant des systèmes intégrés qui se lient aux prescriptions électroniques et aux plateformes de dossiers médicaux électroniques, tandis que les petits fournisseurs font face à des contraintes dues à des coûts initiaux élevés et à une intégration informatique complexe.

- L’Amérique du Nord a dominé le marché avec environ 38 % de part en 2024, tandis que les hôpitaux détenaient la part dominante de l’utilisation finale ; l’Asie-Pacifique a connu la croissance la plus rapide en raison de l’expansion des infrastructures de santé et de la transformation numérique croissante.

Analyse de la Segmentation du Marché :

Par Application

La distribution ambulatoire a détenu la part dominante en 2024 avec environ 58 %. La demande ambulatoire a augmenté à mesure que les cliniques et les chaînes de détail ont adopté des systèmes automatisés pour réduire le temps d’attente et gérer les charges croissantes de prescriptions. Ces sites ont utilisé des machines pour réduire les erreurs manuelles et améliorer la vitesse de retrait, ce qui a aidé le flux de patients pendant les heures de pointe. La croissance est également venue d’une forte utilisation des ordonnances numériques et d’une fréquentation plus élevée dans les cliniques communautaires. L’utilisation en milieu hospitalier s’est étendue à mesure que les hôpitaux se concentraient sur la précision pour les médicaments à haut risque et un contrôle d’inventaire plus strict dans les services et les unités de soins intensifs.

- Par exemple, les armoires de distribution automatisées XT d’Omnicell utilisent la distribution vérifiée par code-barres et le suivi en temps réel pour réduire les erreurs de sélection de médicaments et soutenir de grands volumes quotidiens de transactions de médicaments dans les environnements de pharmacie ambulatoire.

Par Utilisation Finale

Les hôpitaux ont dominé le segment de l’utilisation finale en 2024 avec près de 62% de part. Les grands réseaux hospitaliers ont investi massivement dans la distribution automatisée pour soutenir une délivrance sécurisée des médicaments et réduire la charge de travail des infirmières. Ces systèmes ont amélioré le suivi des médicaments contrôlés et réduit les délais dans les services d’urgence. La demande a augmenté avec la montée des plateformes EMR intégrées qui reliaient les machines aux systèmes informatiques des hôpitaux. Les magasins de détail et les pharmacies ont également connu une croissance alors que les chaînes déployaient des unités de distribution compactes pour améliorer la rapidité, réduire les ruptures de stock et gérer l’augmentation des volumes de thérapies chroniques.

- Par exemple, Swisslog Healthcare affirme que son système PillPick® peut distribuer jusqu’à 10 000 doses unitaires par heure tout en atteignant une précision de prélèvement supérieure à 99,9%, permettant aux grands hôpitaux de répondre à la demande continue de médicaments pour les patients hospitalisés.

Par Opération

Les pharmacies centralisées ont dominé le segment des opérations en 2024 avec environ 57% de part. Les centres centraux ont permis des niveaux d’automatisation plus élevés, un remplissage en vrac et des contrôles de qualité constants, ce qui a stimulé la demande des principaux systèmes hospitaliers. Ces centres utilisaient des robots à haute capacité pour gérer de grands volumes de prescriptions et améliorer l’efficacité des coûts. La croissance a été stimulée par le passage aux modèles hub-and-spoke qui soutenaient la livraison le jour même et rationalisaient la planification des stocks. Les pharmacies décentralisées ont connu une croissance alors que les petites cliniques et les départements hospitaliers adoptaient des systèmes de point d’utilisation pour un accès plus rapide et un temps de traitement des médicaments réduit.

Principaux moteurs de croissance

Demande croissante pour la précision des médicaments et la sécurité des patients

Les prestataires de soins de santé se concentrent fortement sur la réduction des erreurs médicamenteuses à mesure que le nombre de patients augmente. Les machines de distribution de pharmacie soutiennent cet objectif en automatisant les tâches de comptage, d’étiquetage, de vérification et d’emballage qui reposent normalement sur la précision manuelle. La validation par code-barres, les formats de doses unitaires scellées et l’intégration avec les prescriptions électroniques aident à prévenir les erreurs de distribution. Les hôpitaux utilisent ces systèmes pour améliorer la sécurité des médicaments à haut risque et maintenir la conformité avec des règles strictes d’audit et de rapport. Les pharmacies de détail investissent également dans l’automatisation pour réduire les erreurs de remplissage pendant les heures de pointe. Le mouvement plus large vers des soins basés sur la qualité et des taux réduits d’événements indésirables liés aux médicaments stimule une adoption régulière. À mesure que les réseaux de soins de santé s’étendent, le besoin de flux de travail médicamenteux cohérents, traçables et sans erreur renforce ce moteur de croissance.

Augmentation des volumes de prescriptions et contraintes de main-d’œuvre

Le nombre de prescriptions augmente chaque année en raison de la croissance des maladies chroniques, du vieillissement des populations et de l’accès élargi aux soins ambulatoires. Les pharmacies luttent avec un personnel limité et une charge de travail opérationnelle croissante, ce qui rend l’automatisation essentielle pour maintenir l’efficacité. Les machines de distribution de pharmacie réduisent le travail manuel en automatisant les tâches répétitives telles que le tri, le remplissage et l’emballage. Ce changement libère les pharmaciens et les techniciens pour se concentrer sur le conseil, la révision des médicaments et le soutien clinique. Dans les hôpitaux, les systèmes automatisés aident à gérer les lourdes charges de patients hospitalisés et soutiennent la disponibilité 24 heures sur 24 sans augmenter le personnel. Les chaînes de détail adoptent des machines compactes pour accélérer le service pendant les périodes de forte affluence. Ces avantages s’alignent sur le besoin du secteur de la santé pour un débit plus élevé, une réduction des heures supplémentaires et une productivité stable sous une demande croissante.

- Par exemple, ScriptPro documente que ses systèmes de distribution robotisée automatisent le comptage, l’étiquetage et la manipulation des flacons dans un seul flux de travail, permettant un remplissage de prescriptions à haut débit en fonctionnement continu dans les environnements de pharmacie de détail.

Intégration avec les écosystèmes de santé numérique et les modèles de pharmacie connectée

L’adoption de la santé numérique se développe rapidement, et les machines de distribution en pharmacie s’intègrent facilement aux dossiers de santé électroniques, aux ordonnances électroniques et aux systèmes d’inventaire en temps réel. Cette connectivité soutient une distribution plus précise, une vérification plus rapide et un partage de données fluide entre plusieurs lieux de soins. Les systèmes intégrés réduisent également les ruptures de stock, améliorent le suivi des substances contrôlées et soutiennent les audits automatisés. À mesure que la télésanté se développe, des centres automatisés centralisés traitent les prescriptions pour la livraison à domicile et la gestion à distance des patients. Cet alignement numérique améliore la visibilité des flux de travail, renforce la conformité réglementaire et renforce la cohérence opérationnelle dans les grands réseaux hospitaliers et de vente au détail. Le passage à des pharmacies intelligentes et connectées renforce ce moteur de croissance et encourage des investissements plus larges dans l’automatisation avancée.

- Par exemple, Omnicell confirme que ses plateformes d’automatisation s’intègrent aux principaux systèmes de dossiers médicaux électroniques pour permettre une visibilité en temps réel des stocks et une gestion des médicaments en boucle fermée dans les environnements hospitaliers et ambulatoires.

Tendances Clés & Opportunités

Passage vers des Modèles de Pharmacie Hybrides Centralisés-Décentralisés

Les hôpitaux et les chaînes de pharmacies adoptent de plus en plus une automatisation hybride qui combine des centres centralisés à haut volume avec des unités de distribution décentralisées au point de soins. Les sites centralisés gèrent le remplissage en vrac, l’emballage et la vérification à grande échelle, tandis que les stations décentralisées fournissent un accès rapide aux médicaments dans les unités d’urgence, les services et les cliniques. Ce modèle accélère la vitesse de distribution, réduit les délais et renforce la précision des stocks sur plusieurs sites. Les réseaux de vente au détail utilisent également des systèmes hybrides pour améliorer la livraison le jour même et le réapprovisionnement des magasins locaux. Les fournisseurs répondent avec des systèmes flexibles qui synchronisent les données en temps réel sur tous les nœuds, permettant une meilleure prévision de la demande et une planification de l’approvisionnement. Ce changement structurel ouvre des opportunités significatives pour une automatisation évolutive et à l’échelle du réseau.

- Par exemple, Capsa Healthcare déclare que son automatisation de pharmacie centrale s’intègre aux chariots et armoires de médicaments décentralisés, utilisant des flux de travail soutenus par code-barres pour améliorer la précision de la distribution et la traçabilité des médicaments dans les environnements hospitaliers.

Améliorations de la Robotique, de l’IA et de l’Automatisation Avancée

Les machines de distribution de nouvelle génération intègrent la robotique, des analyses pilotées par l’IA, l’inspection par vision machine et des systèmes d’emballage automatisés. La robotique améliore la vitesse et la cohérence, en particulier dans les centres centralisés qui traitent des milliers de prescriptions quotidiennes. L’IA améliore la prévision de la demande, l’optimisation des stocks et la maintenance prédictive, aidant les prestataires à réduire les coûts. Les outils de vision machine détectent les erreurs de remplissage ou les défauts d’emballage avant que les médicaments n’atteignent les patients. La distribution sans contact et les unités robotiques compactes attirent à la fois les hôpitaux et les chaînes de vente au détail recherchant une hygiène supérieure et un service plus rapide. Ces mises à niveau technologiques créent de fortes opportunités pour l’innovation, les cycles de remplacement des systèmes et l’expansion dans les environnements de pharmacie plus petits avec un espace limité.

- Par exemple, Parata Systems documente que ses plateformes d’automatisation de pharmacie capturent des données d’utilisation en temps réel et automatisent le comptage des stocks, soutenant une précision d’inventaire perpétuelle et réduisant les charges de travail de vérification manuelle des stocks.

Défis Clés

Investissement Initial Élevé et Complexité d’Intégration

L’achat, l’installation et l’intégration de machines de distribution en pharmacie nécessitent un capital important. Les petits hôpitaux, cliniques et pharmacies de détail indépendantes font face à des contraintes budgétaires qui ralentissent l’adoption. L’intégration avec les systèmes informatiques existants tels que les plateformes DME, les systèmes d’inventaire et les outils de facturation ajoute des coûts et une complexité technique. Les prestataires craignent des perturbations du flux de travail pendant l’installation et la période de formation. Certaines organisations retardent le déploiement en raison de l’incertitude concernant le retour sur investissement. Ces obstacles financiers et opérationnels restent des barrières majeures, notamment dans les régions sensibles aux coûts où les budgets d’automatisation sont limités.

Risques de cybersécurité et défis de protection des données

À mesure que les machines de distribution en pharmacie deviennent plus connectées, les risques de cybersécurité augmentent. Ces systèmes stockent des données de patients, des historiques de prescriptions et des enregistrements de médicaments contrôlés qui doivent rester sécurisés. Les ransomwares, l’accès non autorisé et les temps d’arrêt du système posent de graves menaces aux opérations de distribution. Les prestataires doivent mettre en œuvre un chiffrement fort, une authentification à plusieurs niveaux et des journaux d’audit détaillés pour maintenir la conformité aux exigences réglementaires. Les cyberattaques peuvent interrompre les flux de travail en pharmacie et compromettre la sécurité des patients. Les fournisseurs doivent renforcer l’architecture du système et fournir des mises à jour de sécurité continues pour protéger les réseaux de pharmacie. L’intégration numérique croissante rend la préparation à la cybersécurité un défi crucial pour une adoption généralisée du marché.

Analyse régionale

Amérique du Nord

L’Amérique du Nord détenait la plus grande part en 2024 avec environ 38 %. Les hôpitaux et les chaînes de pharmacies de détail ont investi massivement dans l’automatisation pour réduire les erreurs de distribution et améliorer la rapidité des flux de travail. La forte adoption des prescriptions électroniques et l’accent réglementaire strict sur la sécurité des médicaments ont soutenu le déploiement rapide des machines. Les grands systèmes de santé ont élargi les hubs centralisés pour gérer l’augmentation des charges de prescriptions. Les pharmacies de détail ont également modernisé l’infrastructure de distribution pour gérer la forte demande de soins chroniques. L’intégration continue avec les plateformes de santé numérique et la forte présence des fournisseurs ont maintenu l’Amérique du Nord en tête de la pénétration globale du marché.

Europe

L’Europe représentait près de 29 % de la part de marché en 2024. Les systèmes de santé matures de la région ont encouragé une adoption régulière de la distribution automatisée pour améliorer la sécurité des patients et réduire la charge de travail opérationnelle. Les hôpitaux en Allemagne, en France et au Royaume-Uni ont investi dans des unités de pharmacie décentralisées pour accélérer la livraison des médicaments aux patients hospitalisés. Les pharmacies de détail ont adopté une automatisation compacte pour gérer la demande croissante des consommateurs. La forte conformité aux réglementations de sécurité et d’audit a poussé à une intégration plus large des fonctionnalités de suivi et de vérification électroniques. L’accent croissant sur la transformation numérique de la santé a soutenu l’expansion continue des machines de distribution sur les principaux marchés de l’UE.

Asie-Pacifique

L’Asie-Pacifique a capturé environ 24 % de part en 2024 et est restée la région à la croissance la plus rapide. La demande a augmenté en raison de l’expansion de l’infrastructure hospitalière, des volumes de prescriptions plus élevés et de la numérisation rapide des soins de santé en Chine, en Inde, au Japon et en Corée du Sud. Les grandes chaînes d’hôpitaux ont investi dans l’automatisation centralisée pour améliorer la précision et réduire la charge de travail du personnel. Les réseaux de pharmacies de détail ont rapidement grandi, stimulant la demande pour des machines compactes et évolutives. Les gouvernements ont promu des initiatives de santé intelligente, ce qui a accru l’intérêt pour les systèmes de distribution connectés. L’augmentation des taux de maladies chroniques et l’investissement croissant dans les soins de santé privés ont renforcé l’adoption régionale.

Amérique latine

L’Amérique latine détenait environ 6 % de la part de marché en 2024. L’adoption a augmenté alors que les hôpitaux au Brésil, au Mexique et en Colombie cherchaient à automatiser pour améliorer la sécurité des médicaments et réduire les taux d’erreur. Les contraintes budgétaires ont ralenti la mise en œuvre, mais les réseaux d’hôpitaux privés ont maintenu une demande constante. Les chaînes de pharmacies de détail ont également introduit des unités automatisées pour améliorer la rapidité du service et réduire le travail manuel. La transformation numérique progressive et la diffusion des e-prescriptions ont soutenu la croissance. Les fournisseurs se sont concentrés sur l’offre de modèles rentables adaptés aux besoins régionaux, aidant à étendre la pénétration dans les centres de santé urbains.

Moyen-Orient & Afrique

La région du Moyen-Orient & Afrique représentait environ 3 % de la part en 2024. L’adoption a augmenté dans les pays du Golfe alors que les hôpitaux avancés modernisaient les systèmes de gestion des médicaments pour correspondre aux normes mondiales. Les investissements dans les infrastructures de santé intelligentes aux Émirats arabes unis et en Arabie saoudite ont encouragé une utilisation plus large de la distribution automatisée. L’adoption en Afrique est restée plus lente en raison des barrières de coût, mais les hôpitaux privés en Afrique du Sud et dans certains centres urbains ont montré un intérêt accru pour l’automatisation. L’expansion des programmes de santé numérique et l’accent croissant sur la livraison sûre et précise des médicaments ont soutenu le potentiel à long terme dans toute la région.

Segmentations du marché :

Par application

Par utilisation finale

- Hôpitaux

- Magasins de médicaments de détail et pharmacies

Par opération

- Pharmacies centralisées

- Pharmacies décentralisées

Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique latine

- Brésil

- Argentine

- Reste de l’Amérique latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l’Afrique

Paysage concurrentiel

Le marché des machines de distribution de pharmacie présente une forte concurrence parmi les principaux acteurs tels que Capsa Healthcare, ScriptPro LLC, Omnicell, Inc., Accu-Chart et BD. Ces entreprises rivalisent en offrant des plateformes d’automatisation avancées qui améliorent la précision des médicaments, rationalisent les flux de travail des pharmacies et soutiennent la distribution à haut volume dans les environnements hospitaliers et de détail. Les fournisseurs se concentrent sur des systèmes intégrés avec vérification par code-barres, suivi des stocks en temps réel et connectivité transparente avec les prescriptions électroniques et les plateformes EHR. Les portefeuilles de produits continuent de s’étendre grâce à la robotique, aux conceptions modulaires compactes et aux fonctionnalités de distribution sécurisée pour les substances contrôlées. Les entreprises renforcent également leur présence sur le marché grâce à des partenariats de services, des centres d’automatisation centralisés et des programmes de formation. La demande croissante pour l’intégration de la santé numérique, la sécurité des médicaments et l’efficacité des opérations pharmaceutiques soutient une concurrence intense alors que les fournisseurs s’efforcent de fournir des solutions évolutives, fiables et rentables à travers les systèmes de santé mondiaux.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse des acteurs clés

Développements récents

- En juillet 2025, Capsa Healthcare Capsa a dévoilé sa Plateforme de Pharmacie de Services Consolidés (CSPP), un hub unifié conçu pour traiter, gérer, commander, remplir, distribuer et livrer des médicaments et des fournitures à travers les canaux hospitaliers et ambulatoires pour soutenir les efforts de centralisation des systèmes de santé.

- En mai 2025, Omnicell, Inc. Omnicell a annoncé une nouvelle gamme de produits RFID (MedTrack) visant à améliorer la précision et la visibilité des médicaments dans les environnements périopératoires et cliniques, étendant le portefeuille d’Omnicell au-delà des ADC et des systèmes robotiques vers le suivi des médicaments activé par RFID.

- En mars 2025, Capsa Healthcare Capsa a ouvert un nouveau Centre d’Innovation pour offrir aux clients un accès immersif aux technologies avancées d’automatisation des points de soins et de la pharmacie, positionnant l’entreprise pour accélérer l’adoption de ses solutions de remplissage central et de point de soins.

Couverture du rapport

Le rapport de recherche offre une analyse approfondie basée sur l’application, l’utilisation finale, l’opération et la géographie. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur activité, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, l’analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute de divers facteurs qui ont stimulé l’expansion du marché ces dernières années. Le rapport explore également la dynamique du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives futures

- L’adoption de la distribution automatisée augmentera à mesure que les hôpitaux viseront une plus grande précision des médicaments.

- Les chaînes de pharmacies de détail étendront les systèmes robotiques compacts pour gérer la croissance des charges de prescriptions.

- Les hubs de pharmacie centralisés gagneront en traction pour soutenir la distribution à grand volume à travers les réseaux.

- Les prévisions basées sur l’IA amélioreront la planification des stocks et réduiront les ruptures de stock.

- L’intégration avec les prescriptions électroniques et les plateformes EHR renforcera le flux de données.

- La demande pour une distribution sécurisée des médicaments à haut risque poussera à l’investissement dans des outils de vérification avancés.

- Les modèles hybrides centralisés-décentralisés se répandront à travers les grands systèmes de santé.

- Les fournisseurs développeront des machines modulaires et économes en espace pour les petites cliniques et pharmacies.

- Les mises à niveau de la cybersécurité deviendront essentielles à mesure que les systèmes connectés s’étendent.

- Les marchés émergents adopteront l’automatisation plus rapidement en raison de la digitalisation croissante des soins de santé et de la croissance des soins chroniques.