Marktübersicht

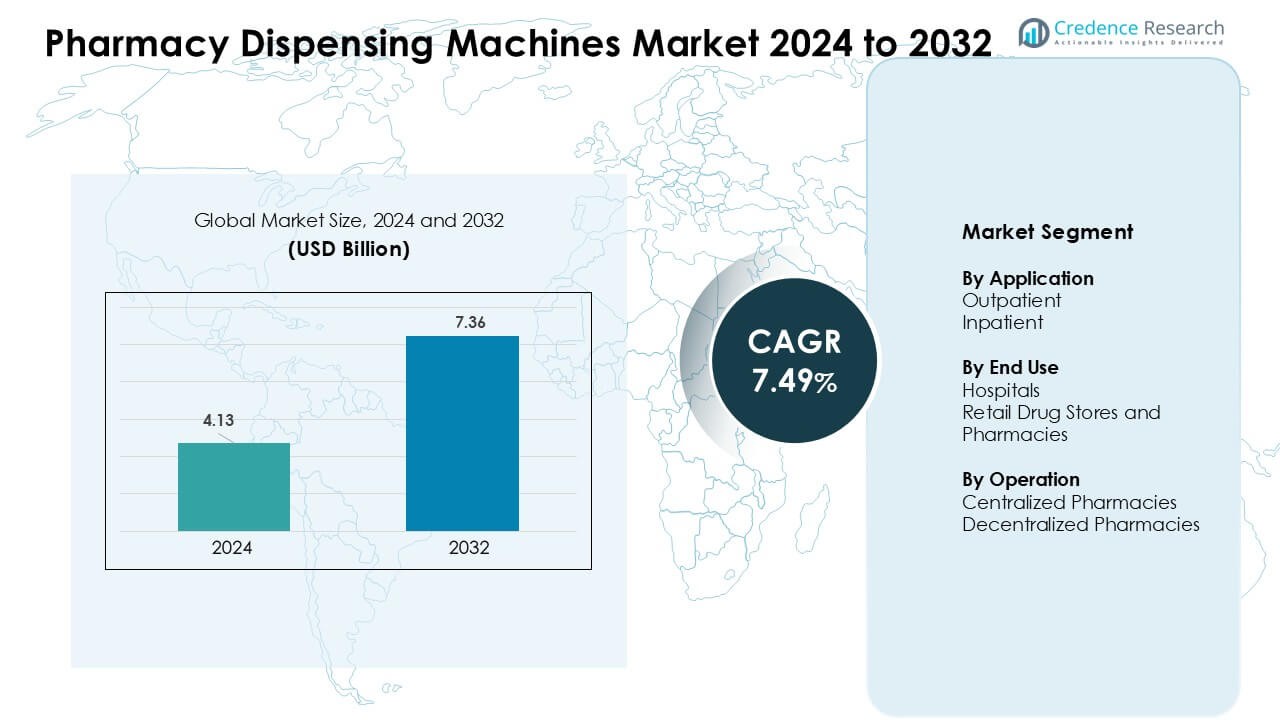

Der Markt für Apothekenabgabegeräte wurde im Jahr 2024 mit 4,13 Milliarden USD bewertet und wird voraussichtlich bis 2032 7,36 Milliarden USD erreichen, was einem CAGR von 7,49 % während des Prognosezeitraums entspricht.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Marktgröße für Apothekenabgabegeräte 2024 |

4,13 Milliarden USD |

| Markt für Apothekenabgabegeräte, CAGR |

7,49 % |

| Marktgröße für Apothekenabgabegeräte 2032 |

7,36 Milliarden USD |

Der Markt für Apothekenabgabegeräte wird von Schlüsselakteuren wie Capsa Healthcare, ScriptPro LLC, Omnicell, Inc., Baxter, Accu-Chart, BD, Avery Weigh-Tronix und PEARSON MEDICAL TECHNOLOGIES geprägt. Diese Unternehmen konkurrieren, indem sie automatisierte Abgabeplattformen anbieten, die die Genauigkeit der Medikation verbessern, die manuelle Arbeitsbelastung reduzieren und integrierte digitale Workflows in Krankenhäusern und Einzelhandelsapotheken unterstützen. Anbieter konzentrieren sich auf Robotik, Echtzeit-Inventarkontrolle und sichere Abgabe von Hochrisikomedikamenten, um die Akzeptanz zu stärken. Nordamerika führte den Markt im Jahr 2024 mit einem Anteil von 38 % an, unterstützt durch starke Digitalisierung im Gesundheitswesen, große Krankenhausnetzwerke und die schnelle Einführung fortschrittlicher Apothekenautomationssysteme.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markteinblicke

- Der Markt für Apothekenabgabegeräte wurde im Jahr 2024 mit 4,13 Milliarden USD bewertet und soll bis 2032 7,36 Milliarden USD erreichen, was einem CAGR von 7,49 % entspricht.

- Die Nachfrage steigt aufgrund höherer Verschreibungsvolumina, Personalmangels und des Bedarfs an größerer Medikationsgenauigkeit in Krankenhäusern und Einzelhandelsapotheken.

- Trends umfassen die schnelle Einführung von Robotik, Barcode-Verifizierung, KI-gestützten Inventar-Tools und hybriden zentralisierten-dezentralisierten Abgabemodellen in großen Gesundheitsnetzwerken.

- Der Wettbewerb verschärft sich unter den Hauptakteuren, die integrierte Systeme anbieten, die mit elektronischen Verschreibungen und EHR-Plattformen verknüpft sind, während kleinere Anbieter durch hohe Anfangskosten und komplexe IT-Integration eingeschränkt werden.

- Nordamerika führte den Markt mit einem Anteil von etwa 38 % im Jahr 2024 an, während Krankenhäuser den dominanten Endnutzungsanteil hielten; der asiatisch-pazifische Raum wuchs am schnellsten aufgrund der expandierenden Gesundheitsinfrastruktur und der zunehmenden digitalen Transformation.

Marktsegmentierungsanalyse:

Nach Anwendung

Die ambulante Abgabe hielt im Jahr 2024 mit etwa 58 % den dominanten Anteil. Die Nachfrage nach ambulanter Versorgung stieg, da Kliniken und Einzelhandelsketten automatisierte Systeme einführten, um die Wartezeit zu verkürzen und die steigenden Verschreibungslasten zu bewältigen. Diese Standorte nutzten Maschinen, um manuelle Fehler zu reduzieren und die Abholgeschwindigkeit zu verbessern, was den Patientenfluss während der Stoßzeiten unterstützte. Das Wachstum kam auch durch den starken Einsatz digitaler Rezepte und höhere Besucherzahlen in Gemeinschaftskliniken. Der stationäre Einsatz expandierte, da sich Krankenhäuser auf die Genauigkeit bei Hochrisikomedikamenten und eine straffere Bestandskontrolle in Stationen und Intensivstationen konzentrierten.

- Zum Beispiel verwenden Omnicells XT Automated Dispensing Cabinets eine barcode-verifizierte Abgabe und Echtzeit-Tracking, um Medikationsauswahlfehler zu reduzieren und hohe tägliche Medikamententransaktionsvolumina in ambulanten Apothekenumgebungen zu unterstützen.

Nach Endnutzung

Krankenhäuser führten das Endverbrauchersegment im Jahr 2024 mit einem Anteil von fast 62% an. Große Krankenhausnetzwerke investierten stark in automatisierte Abgabe, um eine sichere Medikamentenabgabe zu unterstützen und die Arbeitsbelastung der Pflegekräfte zu verringern. Diese Systeme verbesserten die Nachverfolgung von kontrollierten Medikamenten und reduzierten Verzögerungen in Notfalleinheiten. Die Nachfrage stieg mit dem Aufkommen integrierter EMR-Plattformen, die Maschinen mit den IT-Systemen der Krankenhäuser verknüpften. Auch Einzelhandelsapotheken und Apotheken wuchsen, da Ketten kompakte Abgabeeinheiten einsetzten, um die Geschwindigkeit zu erhöhen, Lagerengpässe zu reduzieren und steigende Volumina chronischer Therapien zu verwalten.

- Zum Beispiel gibt Swisslog Healthcare an, dass sein PillPick®-System bis zu 10.000 Einzeldosen pro Stunde abgeben kann und dabei eine Kommissioniergenauigkeit von über 99,9% erreicht, was großen Krankenhäusern ermöglicht, den kontinuierlichen Bedarf an stationären Medikamenten zu decken.

Nach Betrieb

Zentrale Apotheken dominierten das Betriebssegment im Jahr 2024 mit einem Anteil von etwa 57%. Zentrale Hubs ermöglichten höhere Automatisierungsgrade, Massenabfüllung und konsistente Qualitätskontrollen, was die Nachfrage großer Krankenhaussysteme antrieb. Diese Zentren nutzten Hochleistungsroboter, um große Verschreibungsvolumina zu bewältigen und die Kosteneffizienz zu verbessern. Das Wachstum wurde durch den Übergang zu Hub-and-Spoke-Modellen angetrieben, die die Lieferung am selben Tag unterstützten und die Bestandsplanung optimierten. Dezentrale Apotheken wuchsen, da kleinere Kliniken und Krankenhausabteilungen Point-of-Use-Systeme einführten, um schnelleren Zugang und kürzere Medikamentenbearbeitungszeiten zu ermöglichen.

Wichtige Wachstumsfaktoren

Wachsende Nachfrage nach Medikamentengenauigkeit und Patientensicherheit

Gesundheitsdienstleister konzentrieren sich stark darauf, Medikationsfehler zu reduzieren, da die Patientenzahlen steigen. Apothekenabgabemaschinen unterstützen dieses Ziel, indem sie Aufgaben wie Zählen, Etikettieren, Überprüfung und Verpackung automatisieren, die normalerweise auf manueller Genauigkeit beruhen. Barcode-Validierung, versiegelte Einzeldosisformate und die Integration mit elektronischen Verschreibungen helfen, Abgabefehler zu verhindern. Krankenhäuser nutzen diese Systeme, um die Sicherheit von Hochrisikomedikamenten zu verbessern und die Einhaltung strenger Prüfungs- und Berichtsvorschriften zu gewährleisten. Auch Einzelhandelsapotheken investieren in Automatisierung, um Fehlabgaben während der Stoßzeiten zu reduzieren. Die breitere Bewegung hin zu qualitätsbasierter Versorgung und niedrigeren Raten unerwünschter Arzneimittelereignisse treibt die stetige Einführung voran. Während sich Gesundheitsnetzwerke erweitern, stärkt der Bedarf an konsistenten, nachvollziehbaren und fehlerfreien Medikamentenabläufen diesen Wachstumsfaktor.

Steigende Verschreibungsvolumina und Arbeitskräftebeschränkungen

Die Anzahl der Verschreibungen steigt jedes Jahr aufgrund des Wachstums chronischer Krankheiten, alternder Bevölkerungen und des erweiterten Zugangs zur ambulanten Versorgung. Apotheken kämpfen mit begrenztem Personal und steigenden betrieblichen Arbeitslasten, was Automatisierung unerlässlich macht, um die Effizienz aufrechtzuerhalten. Apothekenabgabemaschinen reduzieren die manuelle Arbeit, indem sie sich wiederholende Aufgaben wie Sortieren, Abfüllen und Verpacken automatisieren. Dieser Wandel ermöglicht es Apothekern und Technikern, sich auf Beratung, Medikamentenüberprüfung und klinische Unterstützung zu konzentrieren. In Krankenhäusern helfen automatisierte Systeme, hohe stationäre Belastungen zu bewältigen und die Verfügbarkeit rund um die Uhr zu unterstützen, ohne das Personal zu erweitern. Einzelhandelsketten setzen kompakte Maschinen ein, um den Service während stark frequentierter Zeiten zu beschleunigen. Diese Vorteile entsprechen dem Bedarf des Gesundheitssektors an höherem Durchsatz, reduzierten Überstunden und stabiler Produktivität bei wachsender Nachfrage.

- Zum Beispiel dokumentiert ScriptPro, dass seine robotergestützten Abgabesysteme Zählen, Etikettieren und Fläschchenhandhabung in einem einzigen Arbeitsablauf automatisieren und so eine hochdurchsatzfähige Verschreibungsabgabe im kontinuierlichen Betrieb in Einzelhandelsapotheken ermöglichen.

Integration mit digitalen Gesundheitsökosystemen und vernetzten Apothekenmodellen

Die Einführung digitaler Gesundheitstechnologien schreitet schnell voran, und Apothekenabgabemaschinen integrieren sich reibungslos mit elektronischen Gesundheitsakten, E-Rezepten und Echtzeit-Inventarsystemen. Diese Konnektivität unterstützt eine genauere Abgabe, schnellere Überprüfung und nahtlosen Datenaustausch über mehrere Pflegeeinrichtungen hinweg. Integrierte Systeme reduzieren auch Bestandsengpässe, verbessern die Nachverfolgung von kontrollierten Substanzen und unterstützen automatisierte Prüfungen. Mit dem Wachstum der Telemedizin verarbeiten zentralisierte automatisierte Hubs Rezepte für die Hauszustellung und das Fernmanagement von Patienten. Diese digitale Ausrichtung verbessert die Sichtbarkeit der Arbeitsabläufe, stärkt die Einhaltung von Vorschriften und erhöht die betriebliche Konsistenz in großen Krankenhaus- und Einzelhandelsnetzwerken. Der Trend zu intelligenten, vernetzten Apotheken verstärkt diesen Wachstumstreiber und fördert breitere Investitionen in fortschrittliche Automatisierung.

- Zum Beispiel bestätigt Omnicell, dass seine Automatisierungsplattformen mit großen elektronischen Krankenakten-Systemen integriert sind, um Echtzeit-Inventarsichtbarkeit und ein geschlossenes Medikamentenmanagement in stationären und ambulanten Einrichtungen zu ermöglichen.

Wichtige Trends & Chancen

Übergang zu hybriden zentralisierten-dezentralisierten Apothekenmodellen

Krankenhäuser und Apothekenketten übernehmen zunehmend eine hybride Automatisierung, die zentrale Hochvolumen-Hubs mit dezentralen Point-of-Care-Abgabeeinheiten kombiniert. Zentrale Standorte übernehmen das Massenbefüllen, Verpacken und die Verifizierung im großen Maßstab, während dezentrale Stationen schnellen Zugang zu Medikamenten in Notfalleinheiten, Stationen und Kliniken bieten. Dieses Modell erhöht die Abgabegeschwindigkeit, reduziert Verzögerungen und verbessert die Bestandsgenauigkeit über mehrere Standorte hinweg. Einzelhandelsnetzwerke nutzen ebenfalls hybride Systeme, um die Lieferung am selben Tag und die Nachfüllung lokaler Geschäfte zu verbessern. Anbieter reagieren mit flexiblen Systemen, die Echtzeitdaten über alle Knotenpunkte synchronisieren, was eine bessere Nachfrageprognose und Versorgungsplanung ermöglicht. Dieser strukturelle Wandel eröffnet bedeutende Chancen für skalierbare und netzwerkweite Automatisierung.

- Zum Beispiel erklärt Capsa Healthcare, dass seine zentrale Apothekenautomatisierung mit dezentralen Medikamentenwagen und -schränken integriert ist, wobei barcode-unterstützte Arbeitsabläufe die Abgabegenauigkeit und Medikamentenverfolgbarkeit in Krankenhauseinstellungen verbessern.

Verbesserungen durch Robotik, KI und fortschrittliche Automatisierung

Nächste Generationen von Abgabemaschinen integrieren Robotik, KI-gesteuerte Analysen, maschinelle Sichtprüfung und automatisierte Verpackungssysteme. Robotik verbessert die Geschwindigkeit und Konsistenz, insbesondere in zentralisierten Hubs, die täglich Tausende von Rezepten bearbeiten. KI verbessert die Nachfrageprognose, Bestandsoptimierung und vorausschauende Wartung, was Anbietern hilft, Kosten zu senken. Maschinelle Sichtwerkzeuge erkennen Füllfehler oder Verpackungsfehler, bevor Medikamente die Patienten erreichen. Berührungslose Abgabe und kompakte robotische Einheiten ziehen sowohl Krankenhäuser als auch Einzelhandelsketten an, die höhere Hygiene und schnelleren Service suchen. Diese technologischen Aufrüstungen schaffen starke Chancen für Innovation, Systemerneuerungszyklen und die Expansion in kleinere Apothekenumgebungen mit begrenztem Platz.

- Zum Beispiel dokumentiert Parata Systems, dass seine Apothekenautomatisierungsplattformen Echtzeit-Nutzungsdaten erfassen und die Bestandszählung automatisieren, was die Genauigkeit des permanenten Inventars unterstützt und manuelle Bestandsprüfungen reduziert.

Wichtige Herausforderungen

Hohe Anfangsinvestitionen und Integrationskomplexität

Der Kauf, die Installation und die Integration von Apothekenabgabegeräten erfordern erhebliches Kapital. Kleinere Krankenhäuser, Kliniken und unabhängige Einzelhandelsapotheken stehen vor Budgetbeschränkungen, die die Einführung verlangsamen. Die Integration in bestehende IT-Systeme wie EHR-Plattformen, Inventarsysteme und Abrechnungstools erhöht die Kosten und die technische Komplexität. Anbieter befürchten Arbeitsablaufstörungen während der Installation und der Schulungsphase. Einige Organisationen verzögern die Einführung aufgrund von Unsicherheiten über die Rentabilität. Diese finanziellen und betrieblichen Hürden bleiben große Hindernisse, insbesondere in kostenempfindlichen Regionen, in denen die Budgets für Automatisierung begrenzt sind.

Cybersecurity-Risiken und Herausforderungen beim Datenschutz

Mit zunehmender Vernetzung von Apothekenabgabegeräten steigen die Cybersecurity-Risiken. Diese Systeme speichern Patientendaten, Verschreibungshistorien und Aufzeichnungen über kontrollierte Medikamente, die sicher bleiben müssen. Ransomware, unbefugter Zugriff und Systemausfälle stellen ernsthafte Bedrohungen für die Abgabeoperationen dar. Anbieter müssen starke Verschlüsselung, mehrstufige Authentifizierung und detaillierte Prüfprotokolle implementieren, um die Einhaltung gesetzlicher Anforderungen sicherzustellen. Cyberangriffe können Apothekenarbeitsabläufe stoppen und die Patientensicherheit gefährden. Anbieter müssen die Systemarchitektur verstärken und kontinuierliche Sicherheitsupdates bereitstellen, um Apothekennetzwerke zu schützen. Die zunehmende digitale Integration macht die Cybersecurity-Bereitschaft zu einer kritischen Herausforderung für die weit verbreitete Markteinführung.

Regionale Analyse

Nordamerika

Nordamerika hielt 2024 mit etwa 38% den größten Anteil. Krankenhäuser und Einzelhandelsapothekenketten investierten stark in die Automatisierung, um Abgabefehler zu reduzieren und die Arbeitsgeschwindigkeit zu verbessern. Die starke Einführung elektronischer Verschreibungen und der strikte regulatorische Fokus auf Medikamentensicherheit unterstützten die schnelle Einführung von Maschinen. Große Gesundheitssysteme erweiterten zentrale Hubs, um steigende Verschreibungslasten zu bewältigen. Einzelhandelsapotheken rüsteten ebenfalls die Abgabeinfrastruktur auf, um die hohe Nachfrage nach chronischer Versorgung zu bewältigen. Die kontinuierliche Integration mit digitalen Gesundheitsplattformen und die starke Präsenz von Anbietern hielten Nordamerika in der Gesamtmarktdurchdringung an der Spitze.

Europa

Europa machte 2024 fast 29% des Marktanteils aus. Die ausgereiften Gesundheitssysteme der Region förderten die stetige Einführung automatisierter Abgabesysteme, um die Patientensicherheit zu verbessern und die betriebliche Arbeitsbelastung zu reduzieren. Krankenhäuser in Deutschland, Frankreich und dem Vereinigten Königreich investierten in dezentrale Apothekeneinheiten, um die Medikamentenlieferung an stationäre Patienten zu beschleunigen. Einzelhandelsapotheken führten kompakte Automatisierung ein, um die steigende Verbrauchernachfrage zu bewältigen. Die starke Einhaltung von Sicherheits- und Prüfungsbestimmungen förderte die breitere Integration elektronischer Verfolgungs- und Verifizierungsfunktionen. Der wachsende Fokus auf die digitale Gesundheitsumwandlung unterstützte die kontinuierliche Expansion von Abgabegeräten in wichtigen EU-Märkten.

Asien-Pazifik

Asien-Pazifik erlangte 2024 einen Anteil von etwa 24% und blieb die am schnellsten wachsende Region. Die Nachfrage stieg aufgrund der expandierenden Krankenhausinfrastruktur, höherer Verschreibungsvolumen und der schnellen Digitalisierung des Gesundheitswesens in China, Indien, Japan und Südkorea. Große Krankenhausketten investierten in zentrale Automatisierung, um die Genauigkeit zu verbessern und die Mitarbeiterbelastung zu reduzieren. Einzelhandelsapothekennetzwerke wuchsen schnell, was die Nachfrage nach kompakten und skalierbaren Maschinen antrieb. Regierungen förderten intelligente Gesundheitsinitiativen, die das Interesse an vernetzten Abgabesystemen steigerten. Steigende Raten chronischer Krankheiten und wachsende Investitionen in private Gesundheitsversorgung stärkten die regionale Einführung.

Lateinamerika

Lateinamerika hielt im Jahr 2024 etwa 6 % des Marktanteils. Die Einführung nahm zu, da Krankenhäuser in Brasilien, Mexiko und Kolumbien Automatisierung suchten, um die Medikamentensicherheit zu verbessern und Fehlerquoten zu reduzieren. Budgetbeschränkungen verzögerten die Umsetzung, aber private Krankenhausnetzwerke trieben die stetige Nachfrage an. Auch Einzelhandelsapothekenketten führten automatisierte Einheiten ein, um die Servicegeschwindigkeit zu erhöhen und manuelle Arbeit zu reduzieren. Allmähliche digitale Transformation und die Verbreitung von E-Rezepten unterstützten das Wachstum. Anbieter konzentrierten sich darauf, kostengünstige Modelle anzubieten, die auf regionale Bedürfnisse zugeschnitten sind, und halfen so, die Durchdringung in städtischen Gesundheitszentren zu erweitern.

Mittlerer Osten & Afrika

Die Region Mittlerer Osten & Afrika machte im Jahr 2024 etwa 3 % des Anteils aus. Die Einführung nahm in den Golfstaaten zu, da fortschrittliche Krankenhäuser ihre Medikamentenmanagementsysteme aufrüsteten, um globale Standards zu erfüllen. Investitionen in intelligente Gesundheitsinfrastrukturen in den VAE und Saudi-Arabien förderten die breitere Nutzung automatisierter Abgabe. Afrikas Einführung blieb aufgrund von Kostenbarrieren langsamer, aber private Krankenhäuser in Südafrika und ausgewählten städtischen Zentren zeigten ein erhöhtes Interesse an Automatisierung. Die Ausweitung digitaler Gesundheitsprogramme und der zunehmende Fokus auf sichere und genaue Medikamentenabgabe unterstützten das langfristige Potenzial in der gesamten Region.

Marktsegmentierungen:

Nach Anwendung

Nach Endnutzung

- Krankenhäuser

- Einzelhandelsapotheken und Apotheken

Nach Betrieb

- Zentralisierte Apotheken

- Dezentralisierte Apotheken

Nach Geographie

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Mittlerer Osten & Afrika

- GCC-Staaten

- Südafrika

- Rest von Mittlerer Osten und Afrika

Wettbewerbslandschaft

Der Markt für Apothekenabgabemaschinen zeichnet sich durch starken Wettbewerb unter führenden Akteuren wie Capsa Healthcare, ScriptPro LLC, Omnicell, Inc., Accu-Chart und BD aus. Diese Unternehmen konkurrieren, indem sie fortschrittliche Automatisierungsplattformen anbieten, die die Genauigkeit der Medikamentenabgabe verbessern, Apothekenabläufe optimieren und die Abgabe großer Mengen sowohl in Krankenhaus- als auch in Einzelhandelsumgebungen unterstützen. Anbieter konzentrieren sich auf integrierte Systeme mit Barcode-Verifizierung, Echtzeit-Bestandsverfolgung und nahtloser Konnektivität mit elektronischen Rezepten und EHR-Plattformen. Die Produktportfolios werden weiterhin durch Robotik, kompakte modulare Designs und sichere Abgabefunktionen für kontrollierte Substanzen erweitert. Unternehmen stärken auch ihre Marktpräsenz durch Servicepartnerschaften, zentralisierte Automatisierungshubs und Schulungsprogramme. Die wachsende Nachfrage nach digitaler Gesundheitsintegration, Medikamentensicherheit und effizienten Apothekenabläufen unterstützt den intensiven Wettbewerb, da Anbieter daran arbeiten, skalierbare, zuverlässige und kosteneffiziente Lösungen in globalen Gesundheitssystemen bereitzustellen.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse der Hauptakteure

Neueste Entwicklungen

- Im Juli 2025 stellte Capsa Healthcare Capsa seine Consolidated Services Pharmacy Platform (CSPP) vor, ein einheitliches Zentrum, das entwickelt wurde, um Medikamente und Vorräte über stationäre und ambulante Kanäle zu verarbeiten, zu verwalten, zu bestellen, zu füllen, zu verteilen und zu liefern, um die Zentralisierungsbemühungen des Gesundheitssystems zu unterstützen.

- Im Mai 2025 kündigte Omnicell, Inc. Omnicell eine neue Linie von RFID-Produkten (MedTrack) an, die darauf abzielen, die Genauigkeit und Sichtbarkeit von Medikamenten in perioperativen und klinischen Umgebungen zu verbessern und Omnicells Portfolio über ADCs und robotische Systeme hinaus in die RFID-gestützte Medikamentenverfolgung zu erweitern.

- Im März 2025 eröffnete Capsa Healthcare Capsa ein neues Innovationszentrum, um Kunden immersiven Zugang zu fortschrittlichen Point-of-Care- und Apothekenautomatisierungstechnologien zu bieten und das Unternehmen in die Lage zu versetzen, die Einführung seiner Zentralfüll- und Point-of-Care-Lösungen zu beschleunigen.

Berichtsabdeckung

Der Forschungsbericht bietet eine eingehende Analyse basierend auf Anwendung, Endnutzung, Betrieb und Geografie. Er beschreibt führende Marktteilnehmer und bietet einen Überblick über deren Geschäft, Produktangebote, Investitionen, Einnahmequellen und wichtige Anwendungen. Darüber hinaus enthält der Bericht Einblicke in das Wettbewerbsumfeld, SWOT-Analyse, aktuelle Markttrends sowie die wichtigsten Treiber und Einschränkungen. Des Weiteren werden verschiedene Faktoren diskutiert, die das Marktwachstum in den letzten Jahren vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Schließlich bietet er strategische Empfehlungen für Neueinsteiger und etablierte Unternehmen, um die Komplexitäten des Marktes zu navigieren.

Zukunftsausblick

- Die Einführung automatisierter Abgabe wird steigen, da Krankenhäuser eine höhere Genauigkeit bei der Medikamentenverabreichung anstreben.

- Einzelhandelsapothekenketten werden kompakte robotische Systeme erweitern, um das wachsende Rezeptvolumen zu bewältigen.

- Zentrale Apothekenzentren werden an Bedeutung gewinnen, um die Abgabe großer Mengen über Netzwerke hinweg zu unterstützen.

- KI-gesteuerte Prognosen werden die Bestandsplanung verbessern und Engpässe reduzieren.

- Die Integration mit elektronischen Rezepten und EHR-Plattformen wird den Datenfluss stärken.

- Die Nachfrage nach sicherer Abgabe von Hochrisikomedikamenten wird Investitionen in fortschrittliche Verifizierungstools vorantreiben.

- Hybride zentrale-dezentrale Modelle werden sich über große Gesundheitssysteme hinweg verbreiten.

- Anbieter werden modulare, platzsparende Maschinen für kleinere Kliniken und Apotheken entwickeln.

- Cybersecurity-Upgrades werden unerlässlich, da vernetzte Systeme expandieren.

- Aufstrebende Märkte werden aufgrund der zunehmenden Digitalisierung im Gesundheitswesen und des Wachstums der chronischen Pflege schneller Automatisierung übernehmen.