Marktübersichten

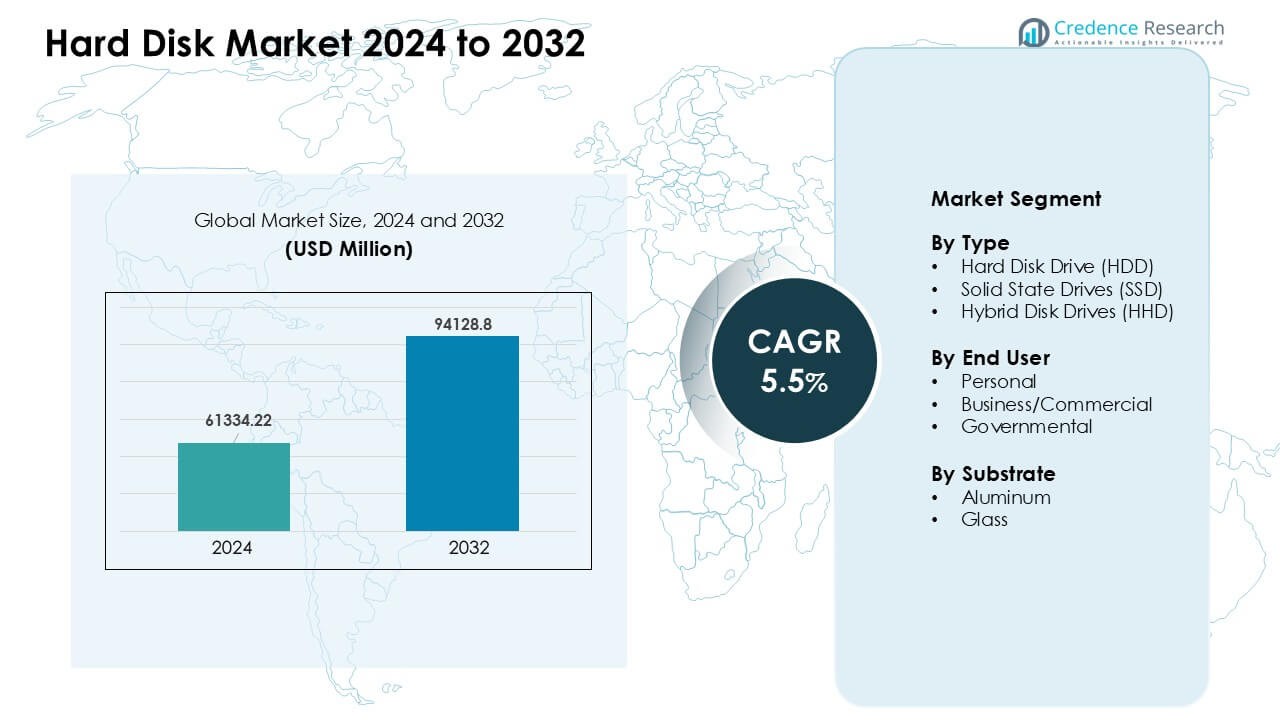

Der Festplattenmarkt wurde im Jahr 2024 mit 61.334,22 Millionen USD bewertet und wird voraussichtlich bis 2032 94.128,8 Millionen USD erreichen, mit einer jährlichen Wachstumsrate (CAGR) von 5,5 % während des Prognosezeitraums.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Festplattenmarktgröße 2024 |

61.334,22 Millionen USD |

| Festplattenmarkt, CAGR |

5,5% |

| Festplattenmarktgröße 2032 |

94.128,8 Millionen USD |

Zu den führenden Akteuren auf dem Festplattenmarkt gehören Samsung Electronics, ADATA Technology, Transcend Information, Silicon Power, Seagate Technology, Dell Technologies, Western Digital, ioSafe, Acer Inc. und Lenovo Group Limited. Diese Unternehmen fördern den Wettbewerb durch die Entwicklung von Festplatten mit hoher Kapazität, schnellere und langlebigere SSD-Innovationen sowie maßgeschneiderte Lösungen für Cloud-, Unternehmens- und Verbraucher-Speicherbedürfnisse. Ein starker Fokus auf Forschung und Entwicklung sowie globale Vertriebsnetze unterstützen stetige Produktverbesserungen und eine breitere Marktreichweite. Nordamerika war im Jahr 2024 mit einem Anteil von 34 % die führende Region, angetrieben durch den Ausbau großer Rechenzentren, schnelle digitale Akzeptanz und steigende Nachfrage nach Unternehmensspeicher.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markteinblicke

- Der Festplattenmarkt erreichte im Jahr 2024 22 Millionen USD und soll bis 2032 94.128,8 Millionen USD erreichen, mit einer jährlichen Wachstumsrate (CAGR) von 5,5 %.

- Die steigende Datenerstellung durch Cloud-Dienste, Überwachungsnetzwerke und Unternehmens-Workloads treibt die starke Nachfrage nach Festplatten und SSDs mit hoher Kapazität an, wobei Festplatten im Jahr 2024 einen Anteil von etwa 54 % halten.

- Zu den wichtigsten Trends gehören die schnelle SSD-Akzeptanz in Laptops und Geschäftssystemen sowie die wachsende Nachfrage nach ultra-hochkapazitiven Unternehmenslaufwerken, da KI- und Analyse-Workloads zunehmen.

- Der Markt bleibt wettbewerbsfähig, da führende Akteure die Speicherdichte, Effizienz und Haltbarkeit verbessern, während sie dem Druck durch fallende SSD-Preise und zunehmende Abhängigkeit von cloudbasiertem Speicher ausgesetzt sind.

- Nordamerika führte die regionale Nachfrage im Jahr 2024 mit einem Anteil von 34 % an, gefolgt von Asien-Pazifik mit 31 %, während kommerzielle Nutzer das Endverbrauchersegment mit einem Anteil von fast 46 % dominierten.

Analyse der Marktsegmentierung:

Nach Typ

Festplattenlaufwerke (HDD) führten das Typsegment im Jahr 2024 mit einem Anteil von etwa 54 % an. Viele Käufer entschieden sich für Festplatten aufgrund der niedrigeren Kosten pro Gigabyte und der starken Nutzung im Bereich der Massenspeicherung. Cloud-Anbieter und PC-Hersteller nutzten Festplatten für große, kalte Speicherlösungen, bei denen die Kapazität wichtiger war als die Geschwindigkeit. SSDs wuchsen schnell, da die Flash-Preise sanken und die Nachfrage nach schnellen Startgeschwindigkeiten in Laptops und Spielsystemen stieg. Hybride Festplatten blieben eine Nische, bedienten jedoch Nutzer, die mittlere Geschwindigkeit und moderate Kapazität ohne die vollen SSD-Preise wollten.

- Zum Beispiel berichtete Seagate in seinen Ergebnissen für das zweite Quartal 2024, dass Massenspeicher-Festplatten 83 % des gesamten Festplattenumsatzes ausmachten, was unterstreicht, wie unternehmensgerechte, hochkapazitive Festplatten weiterhin zentral für Massenspeicher- und Kaltlagerlösungen sind.

Nach Endnutzer

Geschäfts- und kommerzielle Nutzer dominierten das Endverbrauchersegment im Jahr 2024 mit einem Anteil von fast 46%. Große Unternehmen verließen sich auf Hochleistungslaufwerke für Server, Analysen und Backup-Setups. Starke digitale Akzeptanz, steigende Datenprotokolle und Speicheranforderungen von KI-Tools unterstützten höhere Bestellungen. Private Nutzer steigerten den SSD-Verkauf in Laptops und Desktops, da Gerätehersteller auf schlanke Designs setzten. Regierungskäufer erhöhten die Ausgaben für gesicherten Speicher für Überwachung, Verteidigungsdaten und Bürgerakten, aber der kommerzielle Sektor blieb aufgrund breiterer und stabiler Nachfrage führend.

Nach Substrat

Aluminiumsubstrate hielten 2024 mit etwa 62% den größten Anteil. Laufwerkshersteller verwendeten Aluminium, da das Material niedrige Kosten, einfache Bearbeitung und stabile Leistung für die Massenproduktion von HDDs bot. Die Haltbarkeit und Stoßfestigkeit unterstützten den breiten Einsatz in Desktop- und Serverlaufwerken. Glassubstrate wuchsen in Premium-HDDs, da Marken auf höhere Spurdichte und glattere Oberflächen abzielten. Die steigende Nachfrage nach großen Unternehmenslaufwerken förderte mehr Tests von glasbasierten Platten, aber Aluminium blieb dominant aufgrund starker Lieferketten und niedrigerer Produktionskosten.

- Zum Beispiel bestätigte Western Digital, dass seine Hochleistung-HDD-Plattformen weiterhin Aluminiumplatten in mehreren Produktlinien verwenden, um konsistente Erträge und eine effiziente Großserienfertigung zu unterstützen.

Wichtige Wachstumsfaktoren

Anstieg der globalen Datenerzeugung

Die steigende Datenerzeugung über Cloud-Dienste, Streaming-Plattformen, Überwachungsnetzwerke und Unternehmenssysteme treibt die stetige Nachfrage nach Hochleistungsharddisks an. Unternehmen sammeln größere Datenprotokolle aus KI-Arbeitslasten, Nutzeranalysen und digitalen Anwendungen, die skalierbaren und kostengünstigen Speicher erfordern. HDDs bleiben essenziell für Massen- und Archivierungsbedürfnisse, bei denen Kapazität wichtiger ist als Geschwindigkeit. Rechenzentren erweitern ihre Racks, um Langzeitdateien, Backups und Videoarchive zu speichern, was die Bestellungen von Multi-Terabyte-Laufwerken steigert. Private und kommerzielle Nutzer fügen auch externe Laufwerke für Fotos, Medien und Projektbackups hinzu. Dieser Anstieg des Datenvolumens hält die Nachfrage stark, insbesondere in Unternehmens- und Cloud-Speicherlösungen.

- Zum Beispiel erklärte Western Digital, dass seine Nearline-HDD-Plattformen weit verbreitet von Hyperscale-Cloud-Kunden genutzt werden, mit einzelnen Laufwerkskapazitäten von über 20 TB, um dichte und kosteneffiziente Speichercluster zu unterstützen.

Wachsende Akzeptanz von Cloud- und Hybrid-IT-Modellen

Cloud-Anbieter und Unternehmen treiben die Speichererweiterung voran, da Hybrid-IT-Modelle weltweit mehr Verwendung finden. Unternehmen betreiben gemischte Setups, die lokale Server mit öffentlichen Cloud-Plattformen kombinieren, was den Bedarf an flexiblen, hochkapazitiven Festplatten erhöht. HDDs bieten Kosteneffizienz für die langfristige Datenspeicherung, während SSDs leistungsorientierte Aufgaben übernehmen. Unternehmen vergrößern ihre Speicherpools, um die digitale Transformation, Fernarbeitssysteme und steigende Software-Arbeitslasten zu unterstützen. Dienstleister setzen große Speichercluster ein, die auf Multi-Disk-Arrays für Redundanz und Betriebszeit angewiesen sind. Dieser Wandel hin zu gemischten IT-Umgebungen unterstützt ein stabiles Wachstum sowohl bei HDD- als auch bei SSD-Lieferungen.

Erweiterung der Überwachungs- und Edge-Speicherbedürfnisse

Sicherheitssysteme und Smart-City-Projekte hängen von kontinuierlicher Videoaufzeichnung ab, was die Nutzung von Überwachungsfestplatten erhöht. Kameras erzeugen hochauflösende Aufnahmen, die über lange Zeiträume gespeichert werden müssen, wodurch staatliche und kommerzielle Käufer zu Festplatten mit hoher Kapazität tendieren. Edge-Setups im Einzelhandel, im Transportwesen und an Industriestandorten verlassen sich auf lokalen Speicher für schnellen Zugriff und Backup-Sicherheit. Viele Organisationen erweitern Überwachungsnetzwerke und benötigen zuverlässige Festplatten, die für 24/7-Arbeitslasten ausgelegt sind. Höhere Kamerazahlen, schärfere Videoqualität und regulatorische Vorschriften für längere Aufbewahrung erhöhen den Speicherbedarf. Dieser Trend hält die Nachfrage nach langlebigen und hochkapazitiven HDDs stark.

- Zum Beispiel gibt Toshiba Electronics Europe an, dass seine S300 Surveillance HDDs den 24/7-Betrieb unterstützen. Das Unternehmen spezifiziert auch Arbeitslastbewertungen von bis zu 180 TB pro Jahr für diese Laufwerke. Diese Eigenschaften stimmen mit kontinuierlicher Videoaufzeichnung und Überwachungssystemen mit mehreren Kameras überein.

Wichtiger Trend & Gelegenheit

Verschiebung zu hochkapazitiven Unternehmen-Laufwerken

Unternehmen aktualisieren Speicherarrays auf HDDs mit höherer Kapazität, da KI, Analysen und Cloud-Tools die Datenlasten erhöhen. Marken investieren in fortschrittliche Aufzeichnungstechnologien, wie das wärmeunterstützte magnetische Aufzeichnen, um Terabyte-Grenzen zu erweitern. Diese Verschiebung schafft Chancen für Anbieter, ultra-hochkapazitive Laufwerke anzubieten, die für große Datensätze und langfristige Aufbewahrung ausgelegt sind. Cloud-Anbieter suchen nach Laufwerken, die Kosten, Dichte und Zuverlässigkeit ausbalancieren. Mit dem Wachstum der Arbeitslasten übernehmen Firmen Multi-Petabyte-Systeme, was starke Chancen für Leistungsverbesserungen und neue, unternehmensorientierte Speicherlösungen eröffnet. Der Trend zu großflächigem Speicher hilft Anbietern, sich durch Haltbarkeit, Geschwindigkeitsstabilität und bessere Energieeffizienz zu differenzieren.

- Zum Beispiel bestätigte Seagate, dass seine Mozaic HAMR-Plattform 4 TB pro Platter erreichte, was ein 40-TB-Klasse-HDD-Design für Unternehmensrechenzentren ermöglicht. Das Unternehmen berichtete von aktiven Kundentests dieser HAMR-basierten Laufwerke als Teil seiner Hochkapazitäts-Roadmap.

Steigende Nutzung von SSDs in Verbraucher- und kommerziellen Geräten

Die sinkenden Kosten für Flash-Speicher und die starke Nachfrage nach schnellen Startzeiten treiben die SSD-Adoption in Laptops, Desktops und kleinen Unternehmensservern voran. Gerätehersteller wechseln zu SSD-zentrierten Designs für Portabilität und Geschwindigkeit. Dies schafft Möglichkeiten für Speicheranbieter, Produktlinien über Einstiegs-, Mittelklasse- und Hochleistungs-SSDs zu erweitern. SSDs unterstützen auch Gaming, kreative Arbeitslasten und mobile Produktivitätstools. Kommerzielle Käufer rüsten auf SSDs um, um bessere Sicherheit, schnellen Datenzugriff und reduzierte Ausfallzeiten zu erzielen. Da sich die Flash-Dichte verbessert und die Preisunterschiede verringern, bieten SSDs eine schnell wachsende Gelegenheit für margenstärkere Speicherprodukte auf globalen Märkten.

- Zum Beispiel gibt Samsung Electronics an, dass die 990 PRO NVMe SSD sequentielle Lesegeschwindigkeiten von bis zu 7.450 MB/s liefert. Das Unternehmen positioniert dieses Laufwerk für Hochleistungs-PCs, Workstations und professionelle Arbeitslasten.

Wachstum im Edge-Computing und in der industriellen Automatisierung

Edge-Standorte wie Fabriken, Einzelhandelsgeschäfte und Logistikzentren erzeugen mehr lokale Daten, da die Automatisierung zunimmt. Diese Standorte benötigen zuverlässigen Speicher, der Temperaturschwankungen, Vibrationen und kontinuierliche Arbeitslasten bewältigt. HDD- und SSD-Hersteller erhalten Chancen, robuste Modelle für industrielle Setups zu entwickeln. Automatisierte Systeme, Robotik und IoT-Sensoren fügen kontinuierliche Datenströme hinzu, die schnellen lokalen Zugriff erfordern, bevor Dateien in die Cloud übertragen werden. Der Aufstieg intelligenter Infrastrukturen und Echtzeitanalysen erhöht das Interesse an hochbelastbaren Speichergeräten. Anbieter können wachsen, indem sie maßgeschneiderte Lösungen anbieten, die den sich entwickelnden Leistungs- und Haltbarkeitsanforderungen von Edge gerecht werden.

Herausforderung

Wettbewerb durch cloudbasierte Speicheralternativen

Viele Unternehmen verlagern Daten auf Cloud-Plattformen, um die Kosten für die Verwaltung von Hardware zu senken, was den Druck auf den Verkauf physischer Laufwerke erhöht. Cloud-Dienste bieten abonnementbasierte Zugänge, Skalierungsoptionen und integrierte Redundanz, was die Nachfrage nach lokalen Speichermöglichkeiten verringert. Diese Verschiebung betrifft kleine und mittelständische Unternehmen, die es vorziehen, monatliche Gebühren zu zahlen, anstatt Hardware zu kaufen. Einige Arbeitslasten erfordern keine lokalen Laufwerke mehr, was die Bestellungen von Unternehmens-HDDs senkt. Anbieter müssen sich anpassen, indem sie sich direkt an Rechenzentren wenden oder hybride Lösungen anbieten. Die Herausforderung wächst, da Cloud-Plattformen die Leistung und Speicheroptimierung verbessern, was Hardwarehersteller dazu zwingt, den langfristigen Wert und die niedrigeren Gesamtkosten des Besitzes zu rechtfertigen.

Schnelle SSD-Fortschritte beeinflussen die HDD-Nachfrage

SSDs gewinnen weiterhin an Marktanteil, da die Preise für Flash-Speicher sinken und die Leistung verbessert wird. Viele Käufer entscheiden sich für SSDs aufgrund schnellerer Startzeiten, besserer Haltbarkeit und geräuschloser Bedienung. Dieser Trend verringert die Nachfrage nach HDDs, insbesondere in persönlichen Geräten und dünnen Laptops. Unternehmen ersetzen auch ältere HDD-Einheiten in leistungsrelevanten Systemen durch SSDs. Da die SSD-Kapazitäten zunehmen, verringert sich der Kostenunterschied, was den Druck auf traditionelle Festplattenlieferungen erhöht. HDD-Hersteller müssen sich auf ultra-hochkapazitive Laufwerke und spezialisierte Segmente konzentrieren, um relevant zu bleiben. Diese Verschiebung stellt das langfristige Wachstum von HDDs in Frage und erzwingt stärkere Innovationszyklen.

Regionale Analyse

Nordamerika

Nordamerika führte den Festplattenmarkt im Jahr 2024 mit einem Anteil von etwa 34 % an. Der starke Ausbau von Rechenzentren und der steigende Bedarf an Cloud-Speicher hielten die Nachfrage bei großen US-amerikanischen und kanadischen Unternehmen hoch. Große Technologieunternehmen investierten in Multi-Petabyte-Speicher, um KI, Analysen und Streaming-Plattformen zu unterstützen. Auch die Verbraucheraufrüstungen auf SSD-basierte Laptops nahmen zu, während externe HDDs für Backups beliebt blieben. Öffentliche Projekte und zunehmende Überwachungsnetzwerke förderten die Laufwerksadoption weiter. Die reife IT-Basis der Region und das kontinuierliche digitale Wachstum hielten Nordamerika sowohl im Unternehmens- als auch im Verbraucher-Speicherbereich an der Spitze.

Europa

Europa hielt im Jahr 2024 einen Anteil von fast 27 %, angetrieben durch starke Unternehmensdigitalisierung in Deutschland, dem Vereinigten Königreich, Frankreich und den nordischen Ländern. Unternehmen erweiterten ihre Speichersysteme, um die Cloud-Adoption und die Einhaltung von Vorschriften zur Datenaufbewahrung zu unterstützen. Hochkapazitive HDDs fanden breite Anwendung in den Bereichen Finanzdienstleistungen, Telekommunikation und Fertigung. Auch die SSD-Lieferungen nahmen zu, da Unternehmen Arbeitsstationen und Server aufrüsteten. Die Nachfrage nach Überwachungsspeicher stieg in der öffentlichen Infrastruktur weiter an. Trotz Kostendruck und langsamerer PC-Erneuerungszyklen hielt Europa eine stabile Markttätigkeit aufrecht, unterstützt durch fortschrittliche industrielle Systeme und starke Investitionen in sichere und skalierbare Speicherlösungen.

Asien-Pazifik

Der asiatisch-pazifische Raum erfasste im Jahr 2024 das größte Wachstumsmomentum mit einem Anteil von etwa 31 %. China, Japan, Südkorea und Indien trieben die starke Nachfrage von Rechenzentren, Unterhaltungselektronik und der Expansion der Unternehmens-IT voran. Das schnelle Wachstum im E-Commerce, der 5G-Einführung und digitalen Zahlungen erhöhte den Speicherbedarf bei regionalen Unternehmen. Lokale Laptop- und Smartphone-Hersteller förderten die hohe SSD-Adoption, während große Cloud-Anbieter massive HDD-Volumen für Massenspeicher hinzufügten. Starke Fertigungsökosysteme und eine Produktion in hohen Stückzahlen unterstützten auch wettbewerbsfähige Preise. Der schnelle digitale Wandel und steigende Gerätesendungen positionierten die Region als dynamischsten Beitrag zur globalen Nachfrage.

Lateinamerika

Lateinamerika machte 2024 etwa 5 % des Anteils aus, unterstützt durch die stetige Einführung von Cloud-Diensten, Überwachungssystemen und Upgrades der Unternehmensspeicher. Brasilien, Mexiko und Chile führten die regionale Nachfrage an, da Unternehmen die IT-Infrastruktur modernisierten und digitale Operationen ausweiteten. Das Wachstum im Online-Banking, bei mobilen Diensten und der Digitalisierung des öffentlichen Sektors erhöhte die Speicheranforderungen. Verbraucher-HDDs und SSDs verzeichneten eine moderate Nachfrage bei PC-Upgrades und Spielesystemen. Begrenzte Fertigungskapazitäten und wirtschaftliche Schwankungen bremsten eine breitere Akzeptanz, aber steigende Investitionen in Cloud und Sicherheit halfen, eine stabile Markttätigkeit in der gesamten Region aufrechtzuerhalten.

Mittlerer Osten & Afrika

Die Region Mittlerer Osten & Afrika hielt 2024 etwa 3 % des Anteils, angetrieben durch die wachsende Entwicklung von Rechenzentren in den VAE, Saudi-Arabien und Südafrika. Regierungen erweiterten Projekte für Smart Cities, Überwachung und digitale Dienste, was die Speichernachfrage erhöhte. Unternehmen in den Bereichen Banking, Telekommunikation und Energie erhöhten die Investitionen in sichere Speichersysteme. Auch die Akzeptanz von Verbraucher-SSDs stieg, da Geräte-Upgrades an Fahrt gewannen. Uneinheitliche digitale Infrastruktur und höhere Hardwarekosten schränkten jedoch eine breitere Durchdringung ein. Trotz dieser Einschränkungen zeigte die Region ein stetiges Wachstum, angeführt von nationalen Plänen zur digitalen Transformation und expandierenden Cloud-Infrastrukturen.

Marktsegmentierungen:

Nach Typ

- Festplattenlaufwerk (HDD)

- Solid-State-Laufwerke (SSD)

- Hybride Festplattenlaufwerke (HHD)

Nach Endbenutzer

- Privat

- Geschäftlich/Kommerziell

- Regierung

Nach Substrat

Nach Geografie

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Mittlerer Osten & Afrika

- GCC-Länder

- Südafrika

- Rest des Mittleren Ostens und Afrikas

Wettbewerbslandschaft

Die Wettbewerbslandschaft des Festplattenmarktes umfasst große Akteure wie Samsung Electronics, ADATA Technology, Transcend Information, Silicon Power, Seagate Technology, Dell Technologies, Western Digital, ioSafe, Acer Inc. und Lenovo Group Limited. Diese Unternehmen konkurrieren durch Fortschritte in Speicherdichte, Energieeffizienz, Haltbarkeit und Leistung bei HDDs, SSDs und hybriden Laufwerken. Führende Marken konzentrieren sich darauf, hochkapazitive Unternehmenslaufwerke zu entwickeln, um den steigenden Arbeitslasten in Rechenzentren gerecht zu werden, während sie SSD-Portfolios für Verbraucher- und kommerzielle Geräte erweitern. Viele Unternehmen stärken globale Vertriebsnetze, verbessern Sicherheitsfunktionen und erweitern Serviceangebote, um Cloud-, Überwachungs- und Industrieanwendungen zu unterstützen. Intensive F&E-Investitionen und häufige Produkt-Upgrades helfen den Anbietern, wettbewerbsfähige Positionen zu halten, da die Nachfrage nach skalierbaren, kosteneffizienten und schnellen Speicherlösungen wächst.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Schlüsselspieler-Analyse

- Samsung Electronics

- ADATA Technology Co., Ltd.

- Transcend Information, Inc.

- Silicon Power

- Seagate Technology

- Dell Technologies Inc.

- Western Digital

- ioSafe

- Acer Inc.

- Lenovo Group Limited

Jüngste Entwicklungen

- Im März 2025 kündigte Samsung seine nächste SSD-Generation an: die „9100 PRO Series“ mit PCIe 5.0, um sich für Hochleistungs-Speicheranforderungen zu positionieren.

- Im Oktober 2024 brachte Western Digital seine UltraSMR-HDD-Reihe mit Kapazitäten von bis zu 32TB auf den Markt und begann mit dem Versand. Diese ePMR-basierten Festplatten mit der höchsten Kapazität richten sich an Hyperscale-, Cloud- und KI-Rechenzentrums-Workloads, die dichte, kostengünstige Speicherlösungen benötigen.

- Im April 2024 brachte Lenovo Group Limited neue ThinkCentre Tower-Desktops auf den Markt, die von AMD Ryzen Pro 8000-Serie Prozessoren angetrieben werden. Sie bieten hybride Speicheroptionen, die PCIe Gen4 SSDs mit bis zu 2TB 3,5″ SATA HDDs kombinieren, um die Leistung und die hohe Kapazität von Festplattenspeichern für Unternehmenskunden auszugleichen.

Berichtsabdeckung

Der Forschungsbericht bietet eine eingehende Analyse basierend auf Typ, Endbenutzer, Substrat und Geografie. Er beschreibt führende Marktteilnehmer und bietet einen Überblick über ihr Geschäft, ihre Produktangebote, Investitionen, Einnahmequellen und Hauptanwendungen. Zusätzlich enthält der Bericht Einblicke in das Wettbewerbsumfeld, SWOT-Analyse, aktuelle Markttrends sowie die wichtigsten Treiber und Einschränkungen. Darüber hinaus werden verschiedene Faktoren diskutiert, die das Marktwachstum in den letzten Jahren vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Schließlich bietet er strategische Empfehlungen für neue Marktteilnehmer und etablierte Unternehmen, um die Komplexität des Marktes zu navigieren.

Zukunftsausblick

- Die Nachfrage nach Festplatten wird steigen, da die globale Datenerzeugung in verschiedenen Branchen beschleunigt wird.

- Unternehmenskunden werden größere HDDs übernehmen, um KI-, Analyse- und Cloud-Workloads zu unterstützen.

- Die SSD-Durchdringung wird in Verbraucher- und kommerziellen Geräten zunehmen, da die Flash-Preise sinken.

- Hybride Speicherlösungen werden in Rechenzentren an Bedeutung gewinnen, um Kosten und Leistung auszugleichen.

- Überwachungsnetzwerke werden eine stetige Nachfrage nach hochbelastbaren HDDs antreiben.

- Das Wachstum des Edge-Computing wird den Bedarf an robusten und zuverlässigen Speichergeräten steigern.

- Hersteller werden in neue Aufzeichnungstechnologien investieren, um die Speicherdichte zu erhöhen.

- Der Wettbewerb wird sich verschärfen, da Anbieter Haltbarkeit, Geschwindigkeit und Energieeffizienz verbessern.

- Die Cloud-Adoption wird langfristige Speicherstrategien für Unternehmen und Dienstleister prägen.

- Aufstrebende digitale Volkswirtschaften werden neue Chancen in APAC, Lateinamerika und MEA schaffen.