Обзоры рынка

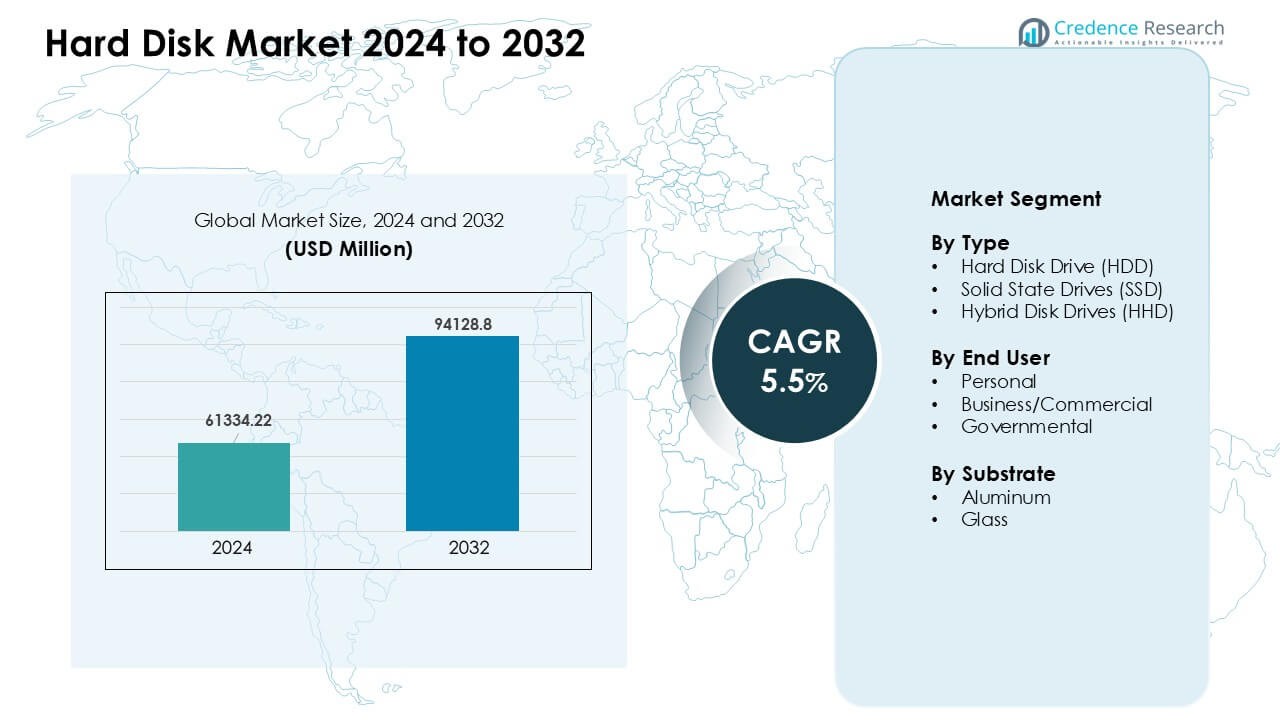

Рынок жестких дисков был оценен в 61334,22 млн долларов США в 2024 году и, как ожидается, достигнет 94128,8 млн долларов США к 2032 году, увеличиваясь на 5,5% в течение прогнозируемого периода.

| АТРИБУТ ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2032 |

| Размер рынка жестких дисков 2024 |

61334,22 млн долларов США |

| Рынок жестких дисков, CAGR |

5,5% |

| Размер рынка жестких дисков 2032 |

94128,8 млн долларов США |

Ключевые игроки на рынке жестких дисков включают Samsung Electronics, ADATA Technology, Transcend Information, Silicon Power, Seagate Technology, Dell Technologies, Western Digital, ioSafe, Acer Inc. и Lenovo Group Limited. Эти компании стимулируют конкуренцию за счет разработки жестких дисков большой емкости, инноваций в более быстрых и долговечных SSD и индивидуальных решений для облачных, корпоративных и потребительских нужд в хранении данных. Сильный акцент на исследования и разработки и глобальные сети дистрибуции поддерживают стабильные обновления продуктов и расширение охвата рынка. Северная Америка стала ведущим регионом в 2024 году с долей 34%, благодаря расширению крупных центров обработки данных, быстрому внедрению цифровых технологий и растущему спросу на корпоративное хранение данных.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Инсайты рынка

- Рынок жестких дисков достиг 22 млн долларов США в 2024 году и, как ожидается, достигнет 94128,8 млн долларов США к 2032 году, увеличиваясь на 5,5%.

- Рост создания данных от облачных сервисов, сетей наблюдения и корпоративных рабочих нагрузок стимулирует высокий спрос на жесткие диски и SSD большой емкости, при этом жесткие диски занимают около 54% доли в 2024 году.

- Ключевые тенденции включают быстрое внедрение SSD в ноутбуках и бизнес-системах, а также растущий спрос на ультравысокоемкие корпоративные диски по мере расширения рабочих нагрузок в области ИИ и аналитики.

- Рынок остается конкурентоспособным, поскольку ведущие игроки улучшают плотность хранения, эффективность и долговечность, сталкиваясь с давлением из-за снижения цен на SSD и увеличения зависимости от облачного хранения.

- Северная Америка возглавила региональный спрос в 2024 году с долей 34%, за ней следует Азиатско-Тихоокеанский регион с 31%, в то время как коммерческие пользователи доминировали в сегменте конечных пользователей с почти 46% доли.

Анализ сегментации рынка:

По типу

Жесткие диски (HDD) возглавили сегмент типов в 2024 году с долей около 54%. Многие покупатели выбирали жесткие диски из-за более низкой стоимости за гигабайт и широкого использования для массового хранения. Облачные провайдеры и производители ПК использовали жесткие диски для крупных, холодных хранилищ, где емкость была важнее скорости. SSD быстро росли по мере снижения цен на флэш-память и увеличения спроса на быструю загрузку в ноутбуках и игровых системах. Гибридные диски оставались нишевыми, но обслуживали пользователей, которые хотели среднюю скорость и умеренную емкость без полной стоимости SSD.

- Например, Seagate в своих результатах за второй квартал 2024 года сообщила, что жесткие диски массовой емкости составили 83% от общего дохода от жестких дисков, подчеркивая, как корпоративные жесткие диски высокой емкости оставались центральными для массовых и холодных хранилищ.

По конечному пользователю

В 2024 году бизнес и коммерческие пользователи доминировали в сегменте конечных пользователей с долей почти 46%. Крупные компании полагались на высокоемкие диски для серверов, аналитических задач и резервных копий. Сильное цифровое внедрение, рост объемов данных и потребности в хранении от инструментов ИИ поддерживали увеличение заказов. Личные пользователи способствовали росту продаж SSD в ноутбуках и настольных компьютерах, поскольку производители устройств продвигали тонкие дизайны. Государственные покупатели увеличили расходы на защищенное хранилище для наблюдения, данных обороны и записей граждан, но коммерческий сектор оставался впереди благодаря более широкому и стабильному спросу.

По подложке

Алюминиевые подложки занимали крупнейшую долю в 2024 году с около 62%. Производители дисков использовали алюминий, так как материал предлагал низкую стоимость, легкость обработки и стабильную производительность для массового выпуска HDD. Прочность и ударостойкость способствовали широкому использованию в настольных и серверных дисках. Стеклянные подложки росли в премиальных HDD, так как бренды стремились к более высокой плотности дорожек и более гладким поверхностям. Растущий спрос на крупные корпоративные диски поощрял больше тестирований стеклянных пластин, но алюминий оставался доминирующим благодаря сильным цепочкам поставок и более низким производственным расходам.

- Например, Western Digital подтвердила, что ее платформы высокоемких HDD продолжают использовать алюминиевые пластины в нескольких линейках продукции, поддерживая стабильные выходы и эффективность крупномасштабного производства.

Ключевые факторы роста

Рост глобального создания данных

Рост создания данных через облачные сервисы, стриминговые платформы, сети наблюдения и корпоративные системы стимулирует стабильный спрос на высокоемкие жесткие диски. Компании собирают большие объемы данных от рабочих нагрузок ИИ, пользовательской аналитики и цифровых приложений, что требует масштабируемого и недорогого хранения. HDD остаются необходимыми для массовых и архивных нужд, где емкость важнее скорости. Центры обработки данных расширяют стойки для хранения долгосрочных файлов, резервных копий и видеоархивов, увеличивая заказы на многотерабайтные диски. Личные и коммерческие пользователи также добавляют внешние диски для фотографий, медиа и резервных копий проектов. Этот рост объема данных поддерживает сильный спрос, особенно в корпоративных и облачных хранилищах.

- Например, Western Digital заявила, что ее платформы nearline HDD широко используются гипермасштабными облачными клиентами, с емкостью отдельных дисков, превышающей 20 ТБ, для поддержки плотных и экономически эффективных кластеров хранения.

Рост внедрения облачных и гибридных ИТ-моделей

Облачные поставщики и предприятия стимулируют расширение хранилищ по мере того, как гибридные ИТ-модели получают большее распространение по всему миру. Компании используют смешанные установки, которые сочетают локальные серверы с публичными облачными платформами, увеличивая потребность в гибких, высокоемких жестких дисках. HDD обеспечивают экономическую эффективность для долгосрочного хранения данных, в то время как SSD справляются с задачами, требующими высокой производительности. Бизнес увеличивает объемы хранилищ для поддержки цифровой трансформации, систем удаленной работы и растущих программных нагрузок. Поставщики услуг развертывают крупные кластеры хранения, которые полагаются на многодисковые массивы для избыточности и времени безотказной работы. Этот переход к смешанным ИТ-средам поддерживает стабильный рост как поставок HDD, так и SSD.

Расширение потребностей в наблюдении и хранении на периферии

Системы безопасности и проекты умных городов зависят от непрерывной видеозаписи, что увеличивает использование жестких дисков для видеонаблюдения. Камеры создают видео высокого разрешения, которое необходимо хранить длительное время, что подталкивает правительственных и коммерческих покупателей к накопителям большой емкости. Локальные установки в розничной торговле, транспорте и промышленных объектах полагаются на локальное хранилище для быстрого доступа и резервного копирования. Многие организации расширяют сети видеонаблюдения и нуждаются в надежных дисках, рассчитанных на круглосуточную работу. Увеличение количества камер, более четкое качество видео и нормативные требования к более длительному хранению данных повышают потребности в хранилище. Эта тенденция поддерживает высокий спрос на долговечные и высокоемкие жесткие диски.

- Например, Toshiba Electronics Europe заявляет, что ее жесткие диски S300 Surveillance поддерживают круглосуточную работу. Компания также указывает рейтинги нагрузки до 180 ТБ в год для этих дисков. Эти характеристики соответствуют непрерывной видеозаписи и системам видеонаблюдения с несколькими камерами.

Ключевая тенденция и возможность

Переход к высокоемким корпоративным накопителям

Предприятия модернизируют массивы хранения до жестких дисков большей емкости, поскольку ИИ, аналитика и облачные инструменты увеличивают объемы данных. Бренды инвестируют в передовые технологии записи, такие как запись с тепловой поддержкой, чтобы расширить пределы терабайтов. Этот переход создает возможности для поставщиков предлагать ультравысокие накопители, предназначенные для больших наборов данных и долгосрочного хранения. Облачные провайдеры ищут накопители, которые сбалансируют стоимость, плотность и надежность. По мере роста рабочих нагрузок компании переходят на системы с многопетабайтной емкостью, открывая значительные возможности для улучшения производительности и новых решений для корпоративного хранения. Переход к крупномасштабному хранению помогает поставщикам выделяться за счет долговечности, стабильности скорости и лучшей энергоэффективности.

- Например, Seagate подтвердила, что ее платформа Mozaic HAMR достигла 4 ТБ на пластину, что позволяет создать жесткий диск класса 40 ТБ для корпоративных дата-центров. Компания сообщила об активном тестировании этих накопителей на основе HAMR в рамках своей дорожной карты по увеличению емкости.

Рост использования SSD в потребительских и коммерческих устройствах

Снижение стоимости флеш-памяти и высокий спрос на быстрое время загрузки способствуют внедрению SSD в ноутбуках, настольных компьютерах и серверах малого бизнеса. Производители устройств переходят к дизайну, ориентированному на SSD, для портативности и скорости. Это создает возможности для поставщиков хранилищ расширять продуктовые линейки от начального уровня до среднего и высокопроизводительного SSD. SSD также поддерживают игры, творческие рабочие нагрузки и мобильные инструменты продуктивности. Коммерческие покупатели переходят на SSD для улучшения безопасности, быстрого доступа к данным и сокращения времени простоя. По мере улучшения плотности флеш-памяти и сокращения разницы в ценах SSD предлагают быстрорастущую возможность для продуктов с более высокой маржой на мировых рынках.

- Например, Samsung Electronics указывает, что 990 PRO NVMe SSD обеспечивает последовательные скорости чтения до 7 450 МБ/с. Компания позиционирует этот накопитель для высокопроизводительных ПК, рабочих станций и профессиональных рабочих нагрузок.

Рост вычислений на периферии и промышленной автоматизации

Периферийные объекты, такие как заводы, розничные магазины и логистические центры, генерируют больше локальных данных по мере расширения автоматизации. Эти объекты нуждаются в надежном хранилище, которое справляется с изменениями температуры, вибрацией и непрерывными рабочими нагрузками. Производители жестких дисков и SSD получают возможности для создания защищенных моделей для промышленных установок. Автоматизированные системы, робототехника и датчики IoT добавляют постоянные потоки данных, которые требуют быстрого локального доступа перед передачей файлов в облако. Рост умной инфраструктуры и аналитики в реальном времени увеличивает интерес к устройствам хранения с высокой выносливостью. Поставщики могут расти, предлагая индивидуальные решения, которые соответствуют изменяющимся требованиям к производительности и долговечности на периферии.

Ключевая проблема

Конкуренция со стороны облачных альтернатив хранения

Многие компании переносят данные на облачные платформы, чтобы снизить затраты на управление оборудованием, что создает давление на продажи физических накопителей. Облачные сервисы предлагают доступ по подписке, возможности масштабирования и встроенную избыточность, снижая спрос на локальное хранение. Этот сдвиг затрагивает малые и средние фирмы, которые предпочитают платить ежемесячные взносы вместо покупки оборудования. Некоторые рабочие нагрузки больше не требуют локальных накопителей, что снижает заказы на корпоративные HDD. Поставщики должны адаптироваться, ориентируясь непосредственно на центры обработки данных или предлагая гибридные решения. Проблема усугубляется по мере улучшения облачных платформ, повышения производительности и оптимизации хранения, что заставляет производителей оборудования обосновывать долгосрочную ценность и снижать совокупную стоимость владения.

Быстрое развитие SSD влияет на спрос на HDD

SSD продолжают набирать долю рынка по мере снижения цен на флэш-память и улучшения производительности. Многие покупатели выбирают SSD из-за более быстрого времени загрузки, лучшей долговечности и бесшумной работы. Эта тенденция снижает спрос на HDD, особенно в персональных устройствах и тонких ноутбуках. Компании также заменяют старые HDD в системах с критически важной производительностью на SSD. По мере увеличения емкости SSD разрыв в стоимости сокращается, создавая большее давление на традиционные поставки жестких дисков. Производители HDD должны сосредоточиться на накопителях ультра-высокой емкости и специализированных сегментах, чтобы оставаться актуальными. Этот сдвиг ставит под угрозу долгосрочный рост HDD и вынуждает усиливать инновационные циклы.

Региональный анализ

Северная Америка

Северная Америка возглавила рынок жестких дисков в 2024 году с долей около 34%. Активное расширение центров обработки данных и растущие потребности в облачном хранении поддерживали высокий спрос среди крупных предприятий США и Канады. Крупные технологические компании инвестировали в многопетабайтное хранение для поддержки ИИ, аналитики и потоковых платформ. Потребительские обновления в сторону ноутбуков на базе SSD также увеличились, в то время как внешние HDD оставались популярными для резервного копирования. Проекты государственного сектора и растущие сети наблюдения дополнительно способствовали внедрению накопителей. Зрелая ИТ-база региона и постоянный цифровой рост удерживали Северную Америку впереди как в корпоративных, так и в потребительских категориях хранения.

Европа

Европа занимала почти 27% доли в 2024 году, что обусловлено активной цифровизацией предприятий в Германии, Великобритании, Франции и странах Северной Европы. Компании расширяли системы хранения для поддержки облачного внедрения и соблюдения нормативных требований по хранению данных. Жесткие диски большой емкости нашли широкое применение в финансовых услугах, телекоммуникациях и производственных секторах. Поставки SSD также увеличились, поскольку компании обновляли рабочие станции и серверы. Спрос на хранение данных для наблюдения продолжал расти в общественной инфраструктуре. Несмотря на ценовое давление и более медленные циклы обновления ПК, Европа поддерживала стабильную рыночную активность благодаря передовым промышленным системам и значительным инвестициям в безопасные и масштабируемые решения для хранения данных.

Азиатско-Тихоокеанский регион

Азиатско-Тихоокеанский регион захватил наибольший импульс роста в 2024 году с долей около 31%. Китай, Япония, Южная Корея и Индия стимулировали сильный спрос со стороны центров обработки данных, потребительской электроники и расширения корпоративных ИТ. Быстрый рост электронной коммерции, развертывание 5G и цифровые платежи увеличили потребности в хранении данных среди региональных компаний. Местные производители ноутбуков и смартфонов активно внедряли SSD, в то время как крупные облачные провайдеры добавляли огромные объемы HDD для массового хранения. Сильные производственные экосистемы и массовое производство также поддерживали конкурентоспособные цены. Быстрый цифровой переход в Азиатско-Тихоокеанском регионе и рост поставок устройств сделали его самым динамичным вкладчиком в глобальный спрос.

Латинская Америка

Латинская Америка составила примерно 5% доли в 2024 году, поддерживаемая устойчивым внедрением облачных сервисов, систем наблюдения и модернизацией корпоративных хранилищ. Бразилия, Мексика и Чили возглавили региональный спрос, так как компании модернизировали ИТ-инфраструктуру и расширяли цифровые операции. Рост онлайн-банкинга, мобильных услуг и цифровизации государственного сектора увеличил требования к хранилищам. Потребительские HDD и SSD пользовались умеренным спросом в обновлениях ПК и игровых системах. Ограниченные производственные мощности и экономические колебания замедлили более широкое внедрение, но растущие инвестиции в облачные и защитные технологии помогли поддерживать стабильную рыночную активность в регионе.

Ближний Восток и Африка

Регион Ближнего Востока и Африки занял около 3% доли в 2024 году, благодаря растущему развитию дата-центров в ОАЭ, Саудовской Аравии и Южной Африке. Правительства расширили проекты умных городов, систем наблюдения и цифровых услуг, увеличив спрос на хранилища. Предприятия в банковской сфере, телекоммуникациях и энергетике увеличили инвестиции в безопасные системы хранения. Увеличилось также внедрение потребительских SSD, так как обновления устройств набрали темп. Однако неравномерная цифровая инфраструктура и более высокие затраты на оборудование ограничили более широкое проникновение. Несмотря на эти ограничения, регион показал устойчивый рост, возглавляемый национальными планами цифровой трансформации и расширяющимися облачными возможностями.

Сегментация рынка:

По типу

- Жесткий диск (HDD)

- Твердотельные накопители (SSD)

- Гибридные дисковые накопители (HHD)

По конечному пользователю

- Личный

- Бизнес/Коммерческий

- Государственный

По подложке

По географии

- Северная Америка

- Европа

- Германия

- Франция

- Великобритания

- Италия

- Испания

- Остальная Европа

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Юго-Восточная Азия

- Остальная часть Азиатско-Тихоокеанского региона

- Латинская Америка

- Бразилия

- Аргентина

- Остальная часть Латинской Америки

- Ближний Восток и Африка

- Страны ССАГПЗ

- Южная Африка

- Остальная часть Ближнего Востока и Африки

Конкурентная среда

Конкурентная среда рынка жестких дисков включает в себя таких крупных игроков, как Samsung Electronics, ADATA Technology, Transcend Information, Silicon Power, Seagate Technology, Dell Technologies, Western Digital, ioSafe, Acer Inc. и Lenovo Group Limited. Эти компании конкурируют за счет улучшений в плотности хранения, энергоэффективности, долговечности и производительности в HDD, SSD и гибридных накопителях. Ведущие бренды сосредоточены на разработке высокоемких корпоративных накопителей для удовлетворения растущих нагрузок дата-центров, а также на расширении портфолио SSD для потребительских и коммерческих устройств. Многие компании укрепляют глобальные сети дистрибуции, улучшают функции безопасности и расширяют предложения услуг для поддержки облачных, наблюдательных и промышленных приложений. Интенсивные инвестиции в НИОКР и частые обновления продуктов помогают поставщикам поддерживать конкурентные позиции, поскольку спрос на масштабируемые, экономически эффективные и высокоскоростные решения для хранения данных растет.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Анализ ключевых игроков

- Samsung Electronics

- ADATA Technology Co., Ltd.

- Transcend Information, Inc.

- Silicon Power

- Seagate Technology

- Dell Technologies Inc.

- Western Digital

- ioSafe

- Acer Inc.

- Lenovo Group Limited

Последние разработки

- В марте 2025 года Samsung анонсировала свою линейку SSD следующего поколения: «9100 PRO Series» с PCIe 5.0, позиционируя себя для высокопроизводительных требований к хранению данных.

- В октябре 2024 года Western Digital запустила и начала поставки своей линейки UltraSMR HDD с емкостью до 32 ТБ, являясь самыми емкими жесткими дисками на базе ePMR, ориентированными на гипермасштабные, облачные и AI-центры обработки данных, которым требуется плотное и экономичное хранилище.

- В апреле 2024 года Lenovo Group Limited выпустила новые настольные компьютеры ThinkCentre с процессорами AMD Ryzen Pro 8000-серии, предлагая гибридные варианты хранения, которые сочетают PCIe Gen4 SSD с жесткими дисками SATA 3.5″ до 2 ТБ для балансировки производительности и емкости жестких дисков для корпоративных клиентов.

Объем отчета

Исследовательский отчет предлагает углубленный анализ на основе типа, конечного пользователя, подложки и географии. Он подробно описывает ведущих игроков рынка, предоставляя обзор их бизнеса, продуктовых предложений, инвестиций, источников дохода и ключевых приложений. Кроме того, отчет включает в себя информацию о конкурентной среде, SWOT-анализ, текущие рыночные тенденции, а также основные движущие силы и ограничения. Кроме того, обсуждаются различные факторы, которые способствовали расширению рынка в последние годы. Отчет также исследует рыночную динамику, регуляторные сценарии и технологические достижения, формирующие отрасль. Он оценивает влияние внешних факторов и глобальных экономических изменений на рост рынка. Наконец, он предоставляет стратегические рекомендации для новых участников и устоявшихся компаний по навигации в сложностях рынка.

Перспективы на будущее

- Спрос на жесткие диски будет расти по мере ускорения генерации данных в различных отраслях.

- Корпоративные покупатели будут принимать жесткие диски большей емкости для поддержки AI, аналитики и облачных рабочих нагрузок.

- Проникновение SSD расширится в потребительских и коммерческих устройствах по мере снижения цен на флеш-память.

- Гибридные модели хранения будут набирать популярность в центрах обработки данных для сбалансированной стоимости и производительности.

- Сети видеонаблюдения будут стимулировать стабильный спрос на жесткие диски с высокой выносливостью.

- Рост периферийных вычислений увеличит потребность в прочных и надежных устройствах хранения.

- Производители будут инвестировать в новые технологии записи для увеличения плотности накопителей.

- Конкуренция усилится по мере того, как поставщики будут улучшать долговечность, скорость и энергоэффективность.

- Облачное внедрение будет формировать долгосрочные стратегии хранения для предприятий и поставщиков услуг.

- Развивающиеся цифровые экономики создадут новые возможности в Азиатско-Тихоокеанском регионе, Латинской Америке и MEA.