Panoramiche di Mercato

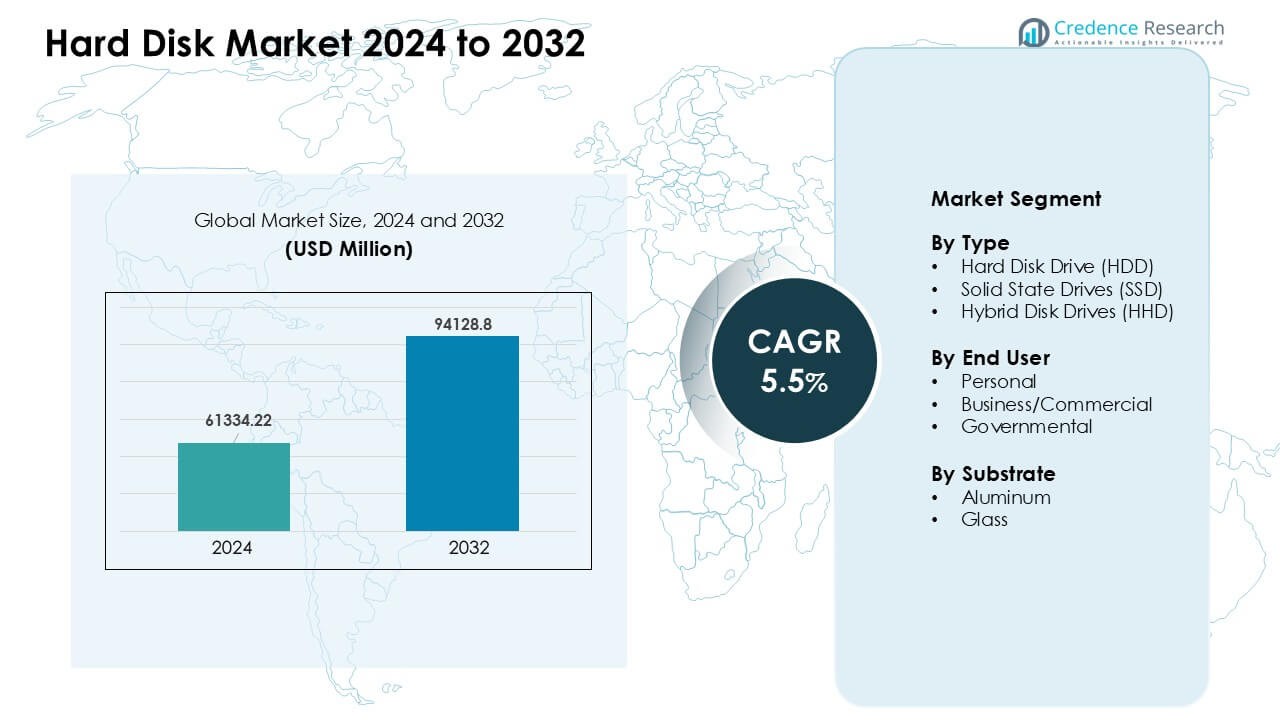

Il mercato dei dischi rigidi è stato valutato a 61334,22 milioni di USD nel 2024 e si prevede che raggiungerà 94128,8 milioni di USD entro il 2032, crescendo a un CAGR del 5,5% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2032 |

| Dimensione del Mercato dei Dischi Rigidi 2024 |

USD 61334,22 Milioni |

| Mercato dei Dischi Rigidi, CAGR |

5,5% |

| Dimensione del Mercato dei Dischi Rigidi 2032 |

USD 94128,8 Milioni |

I principali attori nel mercato dei dischi rigidi includono Samsung Electronics, ADATA Technology, Transcend Information, Silicon Power, Seagate Technology, Dell Technologies, Western Digital, ioSafe, Acer Inc. e Lenovo Group Limited. Queste aziende guidano la competizione attraverso lo sviluppo di HDD ad alta capacità, innovazioni SSD più veloci e durevoli e soluzioni su misura per le esigenze di archiviazione cloud, aziendali e dei consumatori. Un forte focus su R&D e reti di distribuzione globali supportano aggiornamenti costanti dei prodotti e una maggiore portata del mercato. Il Nord America è emerso come la regione leader nel 2024 con una quota del 34%, guidata dall’espansione di grandi data center, rapida adozione digitale e crescente domanda di archiviazione aziendale.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Approfondimenti di Mercato

- Il mercato dei dischi rigidi ha raggiunto i 22 milioni di USD nel 2024 e si prevede che raggiungerà i 94128,8 milioni di USD entro il 2032, crescendo a un CAGR del 5,5%.

- L’aumento della creazione di dati da servizi cloud, reti di sorveglianza e carichi di lavoro aziendali guida una forte domanda di HDD e SSD ad alta capacità, con gli HDD che detengono circa il 54% della quota nel 2024.

- I trend chiave includono l’adozione rapida degli SSD nei laptop e nei sistemi aziendali, insieme alla crescente domanda di unità aziendali ultra-capaci man mano che i carichi di lavoro di intelligenza artificiale e analisi si espandono.

- Il mercato rimane competitivo poiché i principali attori migliorano la densità di archiviazione, l’efficienza e la durata mentre affrontano la pressione dei cali dei prezzi degli SSD e l’aumento della dipendenza dall’archiviazione basata su cloud.

- Il Nord America ha guidato la domanda regionale nel 2024 con una quota del 34%, seguito dall’Asia Pacifico al 31%, mentre gli utenti commerciali hanno dominato il segmento degli utenti finali con quasi il 46% della quota.

Analisi della Segmentazione del Mercato:

Per Tipo

L’unità disco rigido (HDD) ha guidato il segmento di tipo nel 2024 con circa il 54% della quota. Molti acquirenti hanno scelto gli HDD per il costo inferiore per gigabyte e il forte utilizzo nell’archiviazione di massa. I fornitori di cloud e i produttori di PC hanno utilizzato gli HDD per grandi configurazioni di archiviazione a freddo dove la capacità era più importante della velocità. Gli SSD sono cresciuti rapidamente poiché i prezzi del flash sono diminuiti e la domanda di velocità di avvio rapide è aumentata nei laptop e nei sistemi di gioco. Gli Hybrid Disk Drives sono rimasti di nicchia ma hanno servito utenti che volevano velocità di fascia media e capacità moderata senza pagare il prezzo pieno degli SSD.

- Ad esempio, Seagate nei suoi risultati del Q2 2024 ha riportato che gli HDD di massa hanno contribuito all’83% delle entrate totali degli HDD, sottolineando come gli HDD aziendali ad alta capacità siano rimasti centrali per le implementazioni di archiviazione di massa e a freddo.

Per Utente Finale

Gli utenti business e commerciali hanno dominato il segmento degli utenti finali nel 2024 con una quota di quasi il 46%. Le grandi aziende si sono affidate a unità ad alta capacità per server, compiti di analisi e configurazioni di backup. Una forte adozione digitale, l’aumento dei registri di dati e le esigenze di archiviazione degli strumenti di intelligenza artificiale hanno sostenuto ordini più elevati. Gli utenti personali hanno incrementato le vendite di SSD in laptop e desktop poiché i produttori di dispositivi hanno promosso design sottili. Gli acquirenti governativi hanno aumentato la spesa per l’archiviazione sicura per la sorveglianza, i dati della difesa e i registri dei cittadini, ma il settore commerciale è rimasto in testa grazie a una domanda più ampia e costante.

Per Sottostrato

I substrati in alluminio hanno detenuto la quota maggiore nel 2024 con circa il 62%. I produttori di unità hanno utilizzato l’alluminio perché il materiale offriva un basso costo, facile lavorazione e prestazioni stabili per una produzione di HDD ad alto volume. La durata e la resistenza agli urti hanno supportato un ampio utilizzo nelle unità desktop e server. I substrati in vetro sono cresciuti negli HDD premium poiché i marchi miravano a una densità di tracce più elevata e superfici più lisce. La crescente domanda di grandi unità aziendali ha incoraggiato più test di piatti a base di vetro, ma l’alluminio è rimasto dominante grazie a catene di fornitura forti e a costi di produzione inferiori.

- Ad esempio, Western Digital ha confermato che le sue piattaforme HDD ad alta capacità continuano a utilizzare piatti in alluminio in diverse linee di prodotto, supportando rese costanti ed efficienza nella produzione su larga scala.

Principali Fattori di Crescita

Aumento della Generazione di Dati a Livello Globale

L’aumento della creazione di dati attraverso servizi cloud, piattaforme di streaming, reti di sorveglianza e sistemi aziendali guida una domanda costante di hard disk ad alta capacità. Le aziende raccolgono registri di dati più grandi da carichi di lavoro AI, analisi degli utenti e applicazioni digitali, che richiedono archiviazione scalabile e a basso costo. Gli HDD rimangono essenziali per esigenze di massa e archiviazione dove la capacità supera la velocità. I data center espandono i rack per archiviare file a lungo termine, backup e archivi video, aumentando gli ordini di unità multi-terabyte. Anche gli utenti personali e commerciali aggiungono unità esterne per foto, media e backup di progetti. Questo aumento del volume dei dati mantiene forte la domanda, specialmente nelle configurazioni di archiviazione aziendale e cloud.

- Ad esempio, Western Digital ha dichiarato che le sue piattaforme HDD nearline sono ampiamente utilizzate dai clienti cloud hyperscale, con capacità di unità individuali che superano i 20 TB per supportare cluster di archiviazione densi ed economici.

Crescente Adozione di Modelli IT Cloud e Ibridi

I fornitori di cloud e le imprese spingono l’espansione dell’archiviazione poiché i modelli IT ibridi guadagnano più utilizzo a livello mondiale. Le aziende gestiscono configurazioni miste che combinano server on-premise con piattaforme cloud pubbliche, aumentando la necessità di hard disk flessibili e ad alta capacità. Gli HDD offrono efficienza dei costi per la conservazione a lungo termine dei dati, mentre gli SSD gestiscono compiti orientati alle prestazioni. Le aziende aumentano i pool di archiviazione per supportare la trasformazione digitale, i sistemi di lavoro remoto e i crescenti carichi di lavoro software. I fornitori di servizi implementano grandi cluster di archiviazione che si basano su array multi-disco per ridondanza e uptime. Questo spostamento verso ambienti IT misti supporta una crescita stabile sia nelle spedizioni di HDD che di SSD.

Espansione delle Esigenze di Sorveglianza e Archiviazione Edge

I sistemi di sicurezza e i progetti di smart city dipendono dalla cattura continua di video, il che aumenta l’uso di dischi rigidi di grado sorveglianza. Le telecamere producono filmati ad alta risoluzione che devono essere archiviati per lunghi periodi, spingendo gli acquirenti governativi e commerciali verso unità ad alta capacità. Le configurazioni edge nei settori retail, trasporti e industriali si affidano a storage locale per un accesso rapido e una sicurezza di backup. Molte organizzazioni espandono le reti di sorveglianza e richiedono dischi affidabili progettati per carichi di lavoro 24/7. Un numero maggiore di telecamere, una qualità video più nitida e le normative per una conservazione più lunga aumentano tutte le esigenze di storage. Questa tendenza mantiene forte la domanda di HDD durevoli e ad alta capacità.

- Ad esempio, Toshiba Electronics Europe afferma che i suoi HDD S300 Surveillance supportano operazioni 24/7. L’azienda specifica anche valutazioni di carico di lavoro fino a 180 TB all’anno per questi dischi. Queste caratteristiche si allineano con la registrazione video continua e i sistemi di sorveglianza multi-camera.

Tendenza Chiave & Opportunità

Spostamento Verso Unità Impresa ad Alta Capacità

Le aziende aggiornano le array di storage a HDD di maggiore capacità poiché AI, analisi e strumenti cloud aumentano i carichi di dati. I marchi investono in tecnologie di registrazione avanzate, come la registrazione magnetica assistita dal calore, per espandere i limiti di terabyte. Questo spostamento crea opportunità per i fornitori di offrire unità ultra-alta capacità progettate per grandi set di dati e conservazione a lungo termine. I fornitori di cloud cercano unità che bilancino costo, densità e affidabilità. Con l’aumento dei carichi di lavoro, le aziende adottano sistemi multi-petabyte, aprendo forti opportunità per miglioramenti delle prestazioni e nuove soluzioni di storage focalizzate sull’Impresa. Il passaggio verso lo storage su larga scala aiuta i fornitori a differenziarsi attraverso durabilità, stabilità della velocità e migliore efficienza energetica.

- Ad esempio, Seagate ha confermato che la sua piattaforma Mozaic HAMR ha raggiunto 4 TB per piatto, consentendo un design HDD di classe 40 TB per i data center aziendali. L’azienda ha riportato campionamenti attivi dei clienti di questi dischi basati su HAMR come parte della sua roadmap ad alta capacità.

Aumento dell’Uso di SSD in Dispositivi Consumer e Commerciali

Il calo dei costi dello storage flash e la forte domanda di tempi di avvio rapidi spingono l’adozione di SSD su laptop, desktop e server per piccole imprese. I produttori di dispositivi si orientano verso design centrati sugli SSD per portabilità e velocità. Questo crea aperture per i fornitori di storage per espandere le linee di prodotti tra SSD entry-level, di fascia media e ad alte prestazioni. Gli SSD supportano anche il gaming, i carichi di lavoro creativi e gli strumenti di produttività mobile. Gli acquirenti commerciali aggiornano a SSD per una migliore sicurezza, un rapido accesso ai dati e tempi di inattività ridotti. Con il miglioramento della densità flash e il restringimento dei divari di prezzo, gli SSD offrono un’opportunità in rapida crescita per prodotti di storage a margine più elevato nei mercati globali.

- Ad esempio, Samsung Electronics specifica che l’SSD 990 PRO NVMe offre velocità di lettura sequenziale fino a 7.450 MB/s. L’azienda posiziona questo disco per PC ad alte prestazioni, workstation e carichi di lavoro professionali.

Crescita nel Computing Edge e nell’Automazione Industriale

Le località edge come fabbriche, negozi al dettaglio e hub logistici generano più dati locali man mano che l’automazione si espande. Questi siti necessitano di storage affidabile che gestisca variazioni di temperatura, vibrazioni e carichi di lavoro continui. I produttori di HDD e SSD hanno la possibilità di creare modelli rinforzati per configurazioni industriali. Sistemi automatizzati, robotica e sensori IoT aggiungono flussi di dati costanti che richiedono un rapido accesso locale prima di trasferire i file al cloud. L’ascesa delle infrastrutture intelligenti e dell’analisi in tempo reale aumenta l’interesse per dispositivi di storage ad alta resistenza. I fornitori possono crescere offrendo soluzioni su misura che soddisfano le esigenze in evoluzione di prestazioni e durabilità edge.

Sfida Chiave

Concorrenza da Alternative di Storage Basate su Cloud

Molte aziende spostano i dati su piattaforme cloud per ridurre i costi di gestione dell’hardware, creando pressione sulle vendite di unità fisiche. I servizi cloud offrono accesso basato su abbonamento, opzioni di scalabilità e ridondanza integrata, riducendo la domanda di storage locale. Questo cambiamento interessa le piccole e medie imprese che preferiscono pagare canoni mensili piuttosto che acquistare hardware. Alcuni carichi di lavoro non richiedono più unità locali, riducendo gli ordini di HDD aziendali. I fornitori devono adattarsi puntando direttamente ai data center o offrendo soluzioni ibride. La sfida cresce man mano che le piattaforme cloud migliorano le prestazioni e gli strumenti di ottimizzazione dello storage, spingendo i produttori di hardware a giustificare il valore a lungo termine e a ridurre il costo totale di proprietà.

Rapidi progressi degli SSD che influenzano la domanda di HDD

Gli SSD continuano a guadagnare quota poiché i prezzi della memoria flash diminuiscono e le prestazioni migliorano. Molti acquirenti scelgono gli SSD per tempi di avvio più rapidi, migliore durata e funzionamento silenzioso. Questa tendenza riduce la domanda di HDD, specialmente nei dispositivi personali e nei laptop sottili. Anche le aziende sostituiscono le vecchie unità HDD in sistemi critici per le prestazioni con SSD. Man mano che le capacità degli SSD si espandono, il divario di costo si riduce, creando maggiore pressione sulle spedizioni di dischi rigidi tradizionali. I produttori di HDD devono concentrarsi su unità a capacità ultra-elevata e segmenti specializzati per rimanere rilevanti. Questo cambiamento sfida la crescita a lungo termine degli HDD e forza cicli di innovazione più forti.

Analisi Regionale

Nord America

Il Nord America ha guidato il mercato dei dischi rigidi nel 2024 con una quota di circa il 34%. La forte espansione dei data center e le crescenti esigenze di storage cloud hanno mantenuto alta la domanda tra le principali imprese statunitensi e canadesi. Le grandi aziende tecnologiche hanno investito in storage multi-petabyte per supportare AI, analisi e piattaforme di streaming. Anche gli aggiornamenti dei consumatori verso laptop basati su SSD sono cresciuti, mentre gli HDD esterni sono rimasti popolari per i backup. I progetti del settore pubblico e le crescenti reti di sorveglianza hanno ulteriormente incrementato l’adozione delle unità. La base IT matura della regione e la continua crescita digitale hanno mantenuto il Nord America in testa sia nelle categorie di storage aziendale che consumer.

Europa

L’Europa ha detenuto quasi il 27% della quota nel 2024, guidata dalla forte digitalizzazione aziendale in Germania, Regno Unito, Francia e nei paesi nordici. Le aziende hanno ampliato i sistemi di storage per supportare l’adozione del cloud e la conformità normativa per la conservazione dei dati. Gli HDD ad alta capacità hanno trovato ampio utilizzo nei settori dei servizi finanziari, telecomunicazioni e manifatturiero. Anche le spedizioni di SSD sono aumentate poiché le aziende hanno aggiornato workstation e server. La domanda di storage per la sorveglianza ha continuato a crescere nelle infrastrutture pubbliche. Nonostante le pressioni sui costi e i cicli di aggiornamento dei PC più lenti, l’Europa ha mantenuto un’attività di mercato costante supportata da sistemi industriali avanzati e forti investimenti in soluzioni di storage sicure e scalabili.

Asia Pacifico

L’Asia Pacifico ha catturato il più grande slancio di crescita nel 2024 con una quota di circa il 31%. Cina, Giappone, Corea del Sud e India hanno guidato una forte domanda da data center, elettronica di consumo ed espansione IT aziendale. La rapida crescita dell’e-commerce, il lancio del 5G e i pagamenti digitali hanno aumentato le esigenze di storage tra le aziende regionali. I produttori locali di laptop e smartphone hanno spinto l’adozione di SSD elevati, mentre i grandi fornitori di cloud hanno aggiunto enormi volumi di HDD per lo storage di massa. I forti ecosistemi manifatturieri e la produzione ad alto volume hanno anche supportato prezzi competitivi. Il rapido cambiamento digitale dell’Asia Pacifico e l’aumento delle spedizioni di dispositivi hanno posizionato la regione come il contributore più dinamico alla domanda globale.

America Latina

L’America Latina ha rappresentato circa il 5% della quota nel 2024, supportata dall’adozione costante di servizi cloud, sistemi di sorveglianza e aggiornamenti di archiviazione aziendale. Brasile, Messico e Cile hanno guidato la domanda regionale mentre le aziende modernizzavano l’infrastruttura IT ed espandevano le operazioni digitali. La crescita nel settore bancario online, nei servizi mobili e nella digitalizzazione del settore pubblico ha aumentato i requisiti di archiviazione. Gli HDD e gli SSD per i consumatori hanno registrato una domanda moderata negli aggiornamenti dei PC e nei sistemi di gioco. La capacità produttiva limitata e le fluttuazioni economiche hanno rallentato l’adozione più ampia, ma gli investimenti crescenti nel cloud e nella sicurezza hanno contribuito a mantenere un’attività di mercato stabile in tutta la regione.

Medio Oriente & Africa

La regione del Medio Oriente & Africa ha detenuto circa il 3% della quota nel 2024, trainata dallo sviluppo crescente dei data center negli Emirati Arabi Uniti, in Arabia Saudita e in Sudafrica. I governi hanno ampliato i progetti di città intelligenti, sorveglianza e servizi digitali, aumentando la domanda di archiviazione. Le imprese nei settori bancario, delle telecomunicazioni e dell’energia hanno aumentato gli investimenti in sistemi di archiviazione sicuri. Anche l’adozione di SSD da parte dei consumatori è aumentata con l’accelerazione degli aggiornamenti dei dispositivi. Tuttavia, un’infrastruttura digitale disomogenea e costi hardware più elevati hanno limitato una penetrazione più ampia. Nonostante questi vincoli, la regione ha mostrato una crescita costante guidata dai piani nazionali di trasformazione digitale e dall’espansione delle infrastrutture cloud.

Segmentazioni di Mercato:

Per Tipo

- Hard Disk Drive (HDD)

- Solid State Drives (SSD)

- Hybrid Disk Drives (HHD)

Per Utente Finale

- Personale

- Business/Commerciale

- Governativo

Per Substrato

Per Geografia

- Nord America

- Europa

- Germania

- Francia

- Regno Unito

- Italia

- Spagna

- Resto d’Europa

- Asia Pacifico

- Cina

- Giappone

- India

- Corea del Sud

- Sud-est asiatico

- Resto dell’Asia Pacifico

- America Latina

- Brasile

- Argentina

- Resto dell’America Latina

- Medio Oriente & Africa

- Paesi del GCC

- Sudafrica

- Resto del Medio Oriente e Africa

Paisaggio Competitivo

Il paesaggio competitivo del mercato degli hard disk presenta attori principali come Samsung Electronics, ADATA Technology, Transcend Information, Silicon Power, Seagate Technology, Dell Technologies, Western Digital, ioSafe, Acer Inc. e Lenovo Group Limited. Queste aziende competono attraverso avanzamenti nella densità di archiviazione, efficienza energetica, durata e prestazioni su HDD, SSD e dischi ibridi. I marchi leader si concentrano sullo sviluppo di unità aziendali ad alta capacità per soddisfare i crescenti carichi di lavoro dei data center, espandendo al contempo i portafogli SSD per dispositivi consumer e commerciali. Molte aziende rafforzano le reti di distribuzione globale, migliorano le caratteristiche di sicurezza ed espandono le offerte di servizi per supportare applicazioni cloud, di sorveglianza e industriali. Intensi investimenti in R&S e frequenti aggiornamenti dei prodotti aiutano i fornitori a mantenere posizioni competitive mentre cresce la domanda di soluzioni di archiviazione scalabili, convenienti e ad alta velocità.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analisi dei Giocatori Chiave

- Samsung Electronics

- ADATA Technology Co., Ltd.

- Transcend Information, Inc.

- Silicon Power

- Seagate Technology

- Dell Technologies Inc.

- Western Digital

- ioSafe

- Acer Inc.

- Lenovo Group Limited

Sviluppi Recenti

- Nel marzo 2025, Samsung ha annunciato la sua nuova linea di SSD di prossima generazione: la “Serie 9100 PRO” con PCIe 5.0 posizionandosi per esigenze di archiviazione ad alte prestazioni.

- Nell’ottobre 2024, Western Digital ha lanciato e iniziato a spedire la sua linea di HDD UltraSMR con capacità fino a 32TB, i dischi rigidi basati su ePMR con la più alta capacità, destinati a carichi di lavoro di data center hyperscale, cloud e AI che necessitano di archiviazione densa e a basso TCO.

- Nell’aprile 2024, Lenovo Group Limited ha lanciato nuovi desktop tower ThinkCentre alimentati da processori AMD Ryzen Pro serie 8000, offrendo opzioni di archiviazione ibride che combinano SSD PCIe Gen4 con HDD SATA da 3,5″ fino a 2TB per bilanciare prestazioni e archiviazione su disco rigido ad alta capacità per clienti aziendali.

Copertura del Rapporto

Il rapporto di ricerca offre un’analisi approfondita basata su Tipo, Utente Finale, Substrato e Geografia. Dettaglia i principali attori del mercato, fornendo una panoramica delle loro attività, offerte di prodotti, investimenti, flussi di entrate e applicazioni chiave. Inoltre, il rapporto include approfondimenti sull’ambiente competitivo, analisi SWOT, tendenze di mercato attuali, nonché i principali fattori trainanti e vincoli. Inoltre, discute vari fattori che hanno guidato l’espansione del mercato negli ultimi anni. Il rapporto esplora anche le dinamiche del mercato, gli scenari normativi e i progressi tecnologici che stanno plasmando l’industria. Valuta l’impatto dei fattori esterni e dei cambiamenti economici globali sulla crescita del mercato. Infine, fornisce raccomandazioni strategiche per i nuovi entranti e le aziende consolidate per navigare nelle complessità del mercato.

Prospettive Future

- La domanda di dischi rigidi aumenterà con l’accelerazione della generazione di dati a livello globale nei vari settori.

- Gli acquirenti aziendali adotteranno HDD di maggiore capacità per supportare carichi di lavoro AI, analitici e cloud.

- La penetrazione degli SSD si espanderà nei dispositivi consumer e commerciali con il calo dei prezzi dei flash.

- I modelli di archiviazione ibrida guadagneranno terreno nei data center per un equilibrio tra costo e prestazioni.

- Le reti di sorveglianza guideranno una domanda costante di HDD ad alta resistenza.

- La crescita del computing edge aumenterà la necessità di dispositivi di archiviazione robusti e affidabili.

- I produttori investiranno in nuove tecnologie di registrazione per aumentare la densità dei drive.

- La competizione si intensificherà man mano che i fornitori miglioreranno la durata, la velocità e l’efficienza energetica.

- L’adozione del cloud plasmerà le strategie di archiviazione a lungo termine per le imprese e i fornitori di servizi.

- Le economie digitali emergenti creeranno nuove opportunità in APAC, America Latina e MEA.