Panoramica del Mercato

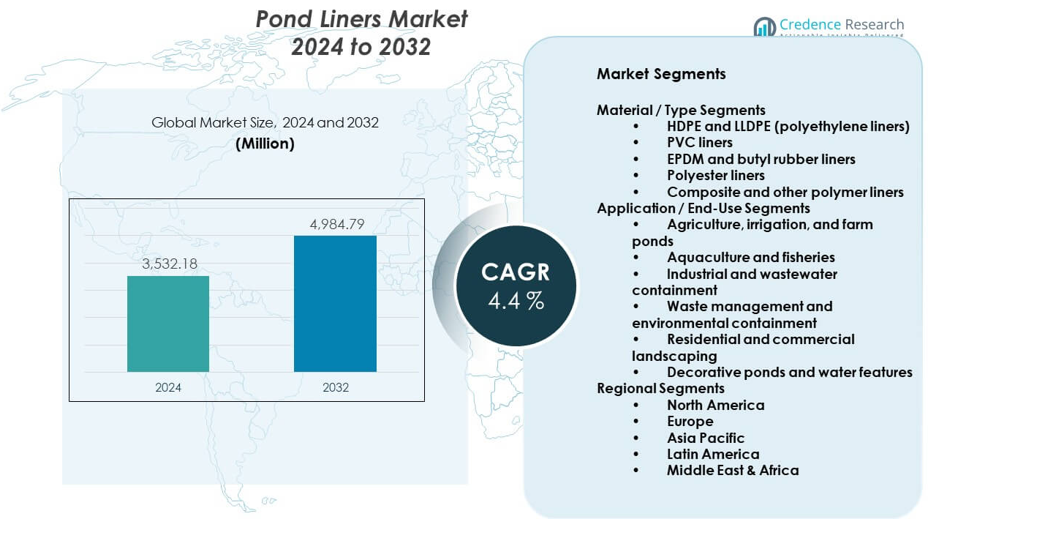

Il mercato dei rivestimenti per stagni è previsto crescere da 3.532,18 milioni di USD nel 2024 a 4.984,79 milioni di USD entro il 2032. Si prevede che il mercato registri un CAGR del 4,4% dal 2024 al 2032.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2032 |

| Dimensione del Mercato dei Rivestimenti per Stagni 2024 |

3.532,18 milioni di USD |

| Mercato dei Rivestimenti per Stagni, CAGR |

4,4% |

| Dimensione del Mercato dei Rivestimenti per Stagni 2032 |

4.984,79 milioni di USD |

La crescita del mercato è guidata dalla crescente domanda di soluzioni efficienti per la gestione dell’acqua. I progetti di paesaggistica utilizzano rivestimenti per stagni per garantire la ritenzione idrica e il controllo della forma. Le aziende di acquacoltura si affidano ai rivestimenti per mantenere la qualità dell’acqua e limitare le perdite per infiltrazione. L’agricoltura utilizza stagni rivestiti per lo stoccaggio dell’irrigazione durante le stagioni secche. I rivestimenti in polimero durevoli resistono all’esposizione ai raggi UV e allo stress atmosferico. L’installazione facile supporta l’adozione residenziale. Il crescente interesse per stagni decorativi e caratteristiche d’acqua nei giardini aumenta anche la domanda.

Il Nord America guida il mercato grazie a una forte attività di paesaggistica e acquacoltura. Gli Stati Uniti mostrano un’alta adozione in progetti residenziali e commerciali. L’Europa segue, supportata dalle tendenze del design dei giardini e dagli standard ambientali. La Germania e il Regno Unito rimangono contributori chiave. L’Asia Pacifico emerge come una regione in rapida crescita. Cina e India beneficiano del crescente bisogno di acquacoltura e irrigazione. L’America Latina mostra una crescita costante, supportata dallo sviluppo agricolo e dagli sforzi di conservazione dell’acqua.

Approfondimenti di Mercato:

- Il mercato si attestava a 3.532,18 milioni di USD nel 2024 e raggiungerà 4.984,79 milioni di USD entro il 2032, con un CAGR del 4,4%. La crescita riflette una domanda costante da progetti di gestione dell’acqua, acquacoltura e paesaggistica. La lunga durata e la resistenza dei materiali supportano la domanda ripetuta.

- Il Nord America guida con circa il 35% di quota grazie a una forte attività di paesaggistica e uso industriale. L’Asia Pacifico segue con quasi il 30% di quota, guidata dall’espansione di acquacoltura e irrigazione. L’Europa detiene circa il 25% di quota, supportata da standard ambientali e domanda di design dei giardini.

- L’Asia Pacifico è la regione in più rapida crescita con quasi il 30% di quota. La rapida crescita dell’acquacoltura, i progetti di irrigazione e lo sviluppo delle infrastrutture guidano l’espansione. I crescenti sforzi di conservazione dell’acqua supportano ulteriormente la domanda.

- Per materiale, i rivestimenti in HDPE e LLDPE rappresentano circa il 45% di quota grazie alla resistenza e alla resistenza chimica. I rivestimenti in PVC ed EPDM insieme detengono quasi il 35% di quota, supportati dalla flessibilità e dalla resistenza ai raggi UV.

- Per applicazione, l’agricoltura e l’acquacoltura insieme rappresentano circa il 50% di quota. L’industria, le acque reflue e il contenimento ambientale rappresentano quasi il 30%, supportati dalle esigenze di conformità normativa.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Fattori di Mercato:

Crescente Domanda di Ritenzione Efficiente dell’Acqua in Molteplici Applicazioni

Il mercato dei rivestimenti per stagni beneficia di una forte domanda di soluzioni affidabili per il contenimento dell’acqua. I progetti di paesaggistica richiedono uno stoccaggio controllato dell’acqua per stagni e caratteristiche acquatiche. Gli operatori dell’acquacoltura dipendono dai rivestimenti per mantenere condizioni stabili dell’acqua. L’agricoltura utilizza stagni rivestiti per ridurre le perdite per infiltrazione. I siti industriali adottano rivestimenti per il contenimento delle acque reflue e degli effluenti. L’espansione urbana aumenta la domanda di stagni artificiali. I parchi ricreativi investono in infrastrutture per stagni durevoli. Questo fattore supporta una domanda di volume costante. Migliora anche i cicli di sostituzione a lungo termine.

- Ad esempio, Solmax fornisce geomembrane in HDPE con permeabilità inferiore a 1×10⁻¹³ cm/s, supportando la ritenzione idrica a lungo termine in grandi stagni di contenimento.

Espansione dell’Infrastruttura di Acquacoltura e Pesca a Livello Mondiale

La crescita dell’acquacoltura supporta una domanda sostenuta di rivestimenti per stagni. L’allevamento ittico richiede profondità controllata degli stagni e igiene. I rivestimenti prevengono la contaminazione del suolo e la perdita d’acqua. Il mercato dei rivestimenti per stagni trae vantaggio da allevamenti commerciali di pesci e gamberi. I governi supportano l’acquacoltura per obiettivi di sicurezza alimentare. Gli operatori privati investono in stagni rivestiti per rendimenti più elevati. I rivestimenti riducono le esigenze di manutenzione degli stagni. Questo fattore rafforza l’adozione nelle regioni costiere e interne.

- Ad esempio, AGRU produce rivestimenti per stagni in HDPE con spessori fino a 3,0 mm, ampiamente utilizzati in stagni di acquacoltura su scala industriale che superano diversi ettari.

Crescita della Paesaggistica Residenziale e delle Caratteristiche Acquatiche Decorative

I proprietari di case investono sempre più in stagni e giardini nel cortile. Gli stagni decorativi richiedono rivestimenti flessibili e durevoli. I progettisti di paesaggi preferiscono i rivestimenti per la personalizzazione delle forme. I centri di giardinaggio al dettaglio promuovono soluzioni di rivestimento pronte per l’installazione. Il mercato dei rivestimenti per stagni beneficia dei progetti fai-da-te. La costruzione residenziale supporta miglioramenti estetici all’aperto. I rivestimenti prolungano la vita degli stagni e riducono i costi di riparazione. Questo fattore supporta una domanda residenziale costante.

Necessità di Materiali Durevoli in Condizioni Ambientali Difficili

Gli stagni all’aperto affrontano l’esposizione ai raggi UV e lo stress climatico. I rivestimenti per stagni offrono resistenza alla perforazione e all’invecchiamento. I rivestimenti in HDPE ed EPDM supportano una lunga durata di servizio. Gli utenti industriali preferiscono rivestimenti con resistenza chimica. Il mercato dei rivestimenti per stagni trae vantaggio dalle decisioni di acquisto focalizzate sulla durabilità. La lunga durata riduce i costi totali di proprietà. Gli acquirenti danno priorità alle prestazioni dei materiali rispetto al solo prezzo. Questo fattore supporta i segmenti di prodotto premium.

Tendenze di Mercato:

Passaggio Verso Rivestimenti in Polimero ad Alte Prestazioni e Multistrato

I produttori si concentrano su formulazioni avanzate di polimeri. I rivestimenti multistrato offrono maggiore resistenza e flessibilità. I clienti cercano prodotti con maggiore resistenza allo strappo. Il mercato dei rivestimenti per stagni riflette la preferenza per materiali ingegnerizzati. I fornitori investono in aggiornamenti della scienza dei materiali. La differenziazione basata sulle prestazioni guadagna importanza. I rivestimenti ad alte prestazioni supportano progetti di stagni più grandi. Questa tendenza favorisce i prodotti di marca.

- Ad esempio, Carlisle SynTec offre rivestimenti EPDM non rinforzati altamente flessibili che raggiungono un allungamento alla rottura superiore al 300% per adattarsi ai movimenti del terreno in progetti di stagni complessi. Al contrario, i loro rivestimenti EPDM rinforzati danno priorità alla stabilità dimensionale e all’elevata resistenza alla perforazione, con un allungamento limitato da una rete interna in tessuto per garantire l’integrità strutturale in applicazioni specializzate come pareti verticali o sistemi meccanicamente fissati.

Crescente Preferenza per Materiali Ecologici e Non Tossici

La consapevolezza ambientale influenza la selezione dei materiali. Gli acquirenti preferiscono rivestimenti sicuri per pesci e piante. Le formulazioni non tossiche guadagnano terreno nell’acquacoltura. Il Mercato dei Rivestimenti per Stagni si allinea con gli obiettivi di sostenibilità. I regolatori incoraggiano prodotti per il contenimento dell’acqua ecologici. I produttori evidenziano opzioni polimeriche riciclabili. Il posizionamento ecologico supporta il valore del marchio. Questa tendenza influenza le strategie di sviluppo del prodotto.

- Ad esempio, i rivestimenti per stagni EPDM di Firestone Building Products (con il marchio PondGard) sono specificamente formulati per essere inerti e sicuri per la vita acquatica, come confermato dai rapporti di test del UK Water Research Centre.

Adozione Crescente di Rivestimenti Tagliati su Misura e Prefabbricati

Gli utenti finali richiedono dimensioni precise dei rivestimenti. I rivestimenti tagliati su misura riducono il tempo di installazione. Le forme prefabbricate si adattano a progetti di stagni standard. Il Mercato dei Rivestimenti per Stagni si adatta alla domanda guidata dalla convenienza. Gli appaltatori apprezzano la riduzione dei requisiti di manodopera. I canali di vendita al dettaglio promuovono soluzioni pronte all’uso. Le opzioni personalizzate migliorano la precisione dell’installazione. Questa tendenza supporta i servizi a valore aggiunto.

Aumento dell’Uso di Rivestimenti per Stagni nella Gestione Industriale dell’Acqua

Le industrie utilizzano stagni rivestiti per il controllo degli effluenti. I rivestimenti aiutano a soddisfare gli standard normativi sull’acqua. I siti minerari e di costruzione adottano serbatoi rivestiti. Il Mercato dei Rivestimenti per Stagni si espande oltre gli usi paesaggistici. Gli acquirenti industriali richiedono gradi di rivestimento più spessi. Le esigenze di conformità guidano le decisioni di approvvigionamento. I rivestimenti supportano la gestione controllata dei rifiuti. Questa tendenza amplia l’ambito di utilizzo finale.

Analisi delle Sfide del Mercato:

Alta Sensibilità ai Costi Iniziali di Materiale e Installazione

Il costo rimane una barriera chiave per alcuni acquirenti. I rivestimenti premium hanno prezzi iniziali più elevati. Gli utenti su piccola scala ritardano l’adozione a causa dei limiti di budget. Il Mercato dei Rivestimenti per Stagni affronta la pressione del confronto dei prezzi. I costi di installazione si aggiungono alla spesa totale. Gli utenti fai-da-te rischiano un’installazione impropria. Le alternative a basso costo riducono il valore percepito. Questa sfida influisce sulla crescita del volume nelle regioni sensibili al prezzo.

Problemi di Prestazioni da Installazione e Manipolazione Improprie

L’installazione errata porta a danni ai rivestimenti. Le pieghe e la scarsa preparazione della base causano fallimenti. Il Mercato dei Rivestimenti per Stagni soffre di rischi reputazionali dovuti a un uso improprio. Gli utenti finali mancano di conoscenze tecniche sull’installazione. I danni riducono la durata del rivestimento. Le richieste di garanzia aumentano il carico sui fornitori. Le lacune educative limitano la percezione delle prestazioni del prodotto. Questa sfida influisce sulla fiducia a lungo termine dei clienti.

Opportunità di Mercato:

Espansione di Progetti di Acquacoltura e Irrigazione in Economie Emergenti

Le regioni in via di sviluppo investono in infrastrutture di stoccaggio dell’acqua. L’espansione dell’acquacoltura supporta la crescita della domanda di rivestimenti. Gli stagni di irrigazione richiedono soluzioni a prova di perdite. Il Mercato dei Rivestimenti per Stagni beneficia dei programmi di sviluppo rurale. I governi finanziano progetti di conservazione dell’acqua. Le aziende agricole private cercano costruzioni di stagni efficienti. I rivestimenti consentono la realizzazione scalabile degli stagni. Questa opportunità supporta l’espansione regionale.

Innovazione nelle Soluzioni di Rivestimento Leggere e Facili da Installare

La domanda cresce per i prodotti di rivestimento facili da usare. I materiali leggeri semplificano il trasporto e la gestione. Il mercato dei rivestimenti per laghetti beneficia dell’innovazione focalizzata sull’installazione. Gli appaltatori apprezzano la riduzione del tempo di lavoro. I proprietari di case preferiscono passaggi di installazione semplici. I rivestimenti pieghevoli sono adatti a piccoli progetti. L’innovazione del prodotto migliora l’accessibilità del mercato. Questa opportunità supporta un’adozione più ampia.

Analisi della Segmentazione del Mercato:

Segmenti Materiale / Tipo

Il mercato dei rivestimenti per laghetti include un’ampia gamma di opzioni di materiali adattati alle esigenze di prestazione. I rivestimenti HDPE e LLDPE sono leader grazie all’elevata resistenza, resistenza chimica e lunga durata. I rivestimenti in PVC supportano design flessibili e progetti sensibili ai costi. I rivestimenti in EPDM e gomma butilica servono applicazioni che necessitano di alta elasticità e resistenza ai raggi UV. I rivestimenti in poliestere soddisfano i requisiti di leggerezza e temporaneità dei laghetti. I rivestimenti compositi e altri polimeri combinano durata con una maggiore resistenza alla perforazione. La selezione del materiale dipende dalle dimensioni del laghetto, dalle condizioni di esposizione e dalle aspettative di durata.

- Ad esempio, BTL Liners produce rivestimenti in polietilene rinforzato con resistenza allo strappo superiore a 400 N, supportando applicazioni per laghetti pesanti.

Segmenti Applicazione / Uso Finale

L’agricoltura, l’irrigazione e i laghetti agricoli rappresentano un importante segmento di domanda a causa delle esigenze di stoccaggio dell’acqua. L’acquacoltura e la pesca si affidano ai rivestimenti per mantenere la qualità dell’acqua e la stabilità del laghetto. L’industria e il contenimento delle acque reflue utilizzano rivestimenti per la gestione controllata dell’acqua. La gestione dei rifiuti e il contenimento ambientale richiedono rivestimenti ad alte prestazioni per la conformità normativa. Il paesaggismo residenziale e commerciale guida la domanda di rivestimenti flessibili e facili da installare. I laghetti decorativi e le caratteristiche d’acqua supportano vendite costanti nel segmento dei consumatori. Ogni applicazione favorisce proprietà specifiche dei rivestimenti basate su durata, flessibilità ed esposizione ambientale.

- Ad esempio, Aquascape Inc. fornisce rivestimenti per laghetti in EPDM utilizzati in laghetti per koi superiori a 50.000 galloni, supportando la chiarezza dell’acqua a lungo termine e l’integrità strutturale.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Segmentazione:

Segmenti Materiale / Tipo

- HDPE e LLDPE (rivestimenti in polietilene)

- Rivestimenti in PVC

- Rivestimenti in EPDM e gomma butilica

- Rivestimenti in poliestere

- Rivestimenti compositi e altri polimeri

Segmenti Applicazione / Uso Finale

- Agricoltura, irrigazione e laghetti agricoli

- Acquacoltura e pesca

- Industria e contenimento delle acque reflue

- Gestione dei rifiuti e contenimento ambientale

- Paisaggistica residenziale e commerciale

- Laghetti decorativi e caratteristiche d’acqua

Segmenti Regionali

- Nord America

- Stati Uniti

- Canada

- Messico

- Europa

- Germania

- Francia

- Regno Unito

- Italia

- Spagna

- Resto d’Europa

- Asia Pacifico

- Cina

- Giappone

- India

- Corea del Sud

- Sud-est asiatico

- Resto dell’Asia Pacifico

- America Latina

- Brasile

- Argentina

- Resto dell’America Latina

- Medio Oriente & Africa

- Paesi del GCC

- Sud Africa

- Resto del Medio Oriente e Africa

Analisi Regionale:

Nord America

Il Nord America detiene la quota maggiore del mercato dei rivestimenti per stagni, rappresentando circa il 35% della domanda globale. L’adozione diffusa nel paesaggismo, nell’acquacoltura e nel contenimento industriale sostiene questa posizione. Gli Stati Uniti guidano il consumo regionale grazie a progetti di costruzione di stagni su larga scala. L’agricoltura utilizza i rivestimenti per lo stoccaggio dell’irrigazione e il controllo del deflusso. Anche il paesaggismo residenziale supporta una domanda costante di volume. L’attenzione normativa sulla gestione delle acque supporta l’uso industriale dei rivestimenti. Beneficia di fornitori affermati e di elevati standard di qualità dei materiali.

Europa

L’Europa rappresenta quasi il 25% della quota del mercato globale dei rivestimenti per stagni. Paesi come Germania, Regno Unito e Francia guidano la domanda regionale. I progetti di paesaggismo e stagni decorativi supportano un consumo costante. La conformità ambientale spinge la domanda di rivestimenti di alta qualità nel contenimento dei rifiuti e delle acque reflue. Anche l’attività di acquacoltura nelle aree costiere e interne contribuisce. I rivestimenti in EPDM e PVC vedono una forte preferenza in tutta la regione. Ottiene stabilità da politiche di costruzione e ambientali mature.

Asia Pacifico, America Latina e Medio Oriente & Africa

L’Asia Pacifico rappresenta circa il 30% del mercato dei rivestimenti per stagni e mostra il ritmo di crescita più rapido. Cina e India guidano grazie all’espansione delle esigenze di acquacoltura e irrigazione. Lo sviluppo delle infrastrutture supporta l’uso industriale e ambientale del contenimento. L’America Latina detiene una quota vicina al 6%, sostenuta dall’espansione agricola. Il Medio Oriente & Africa rappresentano quasi il 4% della quota, guidati da progetti di stoccaggio dell’acqua. Le condizioni climatiche avverse aumentano la domanda di rivestimenti durevoli. Beneficia degli investimenti crescenti nelle iniziative di conservazione dell’acqua.

Analisi dei principali attori:

- AGRU

- GSE Environmental LLC / Solmax

- BTL Liners

- Carlisle (Carlisle SynTec / Carlisle Construction Materials)

- Firestone Building Products

- Emmbi Industries Limited

- HongXiang New Geo-Material Co. Ltd.

- Aquascape Inc.

- Industrial & Environmental Concepts Inc.

- Fab-Seal Industrial Liners Inc.

- DLM Plastics

- Mypondliner

- Tarp PVC

- Inspired By Water Ltd.

- BPM Geosynthetics

- Western Environmental Liner

Analisi competitiva:

Il mercato dei rivestimenti per stagni mostra una moderata consolidazione con produttori globali e regionali che competono sulla qualità dei materiali, durata e personalizzazione. I principali attori si concentrano su rivestimenti in HDPE, EPDM e compositi per soddisfare le diverse esigenze applicative. L’affidabilità del prodotto e la lunga durata supportano la preferenza del marchio tra gli acquirenti industriali e agricoli. Le strategie di prezzo variano in base alla regione e allo spessore del rivestimento. La forza distributiva gioca un ruolo chiave nella portata del mercato. Le aziende investono nel supporto tecnico per ridurre i fallimenti di installazione. Il mercato dei rivestimenti per stagni beneficia di una domanda di sostituzione costante. Rimane competitivo attraverso la differenziazione del prodotto e soluzioni specifiche per l’applicazione.

Sviluppi Recenti:

- In ottobre 2025, Industrial & Environmental Concepts Inc. ha annunciato un traguardo entusiasmante nella sua partnership di oltre 20 anni con Riverview, LLP attraverso il progetto Grace Dairy. Grace Dairy, una fattoria con 10.500 capi in Minnesota, presenterà le innovative coperture per la raccolta di biogas di IEC su tutti e quattro i bacini di stoccaggio, segnando un’aggiunta significativa alla loro collaborazione continua in soluzioni agricole sostenibili. Questa partnership dimostra l’impegno di IEC nello sviluppo e nell’implementazione di tecnologie di raccolta del biogas per operazioni agricole su larga scala.

- In ottobre 2025, Emmbi Industries Limited ha compiuto un passo strategico significativo istituendo una sussidiaria interamente controllata chiamata Zastian EZ-LLC a Ras Al Khaimah, Emirati Arabi Uniti. La sussidiaria, approvata dal Consiglio di Amministrazione della società il 17 ottobre 2025, si concentrerà sulla produzione di FIBC Jumbo Bags e rappresenta l’espansione di Emmbi nei mercati internazionali, con l’entità registrata presso l’Autorità della Zona Economica di Ras Al Khaimah (RAKEZ). Questa mossa supporta la strategia più ampia di Emmbi di espandere la sua presenza nelle soluzioni di imballaggio specializzato a livello globale.

- In agosto 2025, D&M Plastics (anche riferita come DLM Plastics in alcuni contesti) è stata acquisita da JBT in una mossa strategica per espandere la presenza globale e la capacità operativa dell’azienda. L’acquisizione, annunciata in agosto 2025, rafforza la capacità di JBT di offrire soluzioni industriali locali, agili e affidabili per supportare gli sviluppi critici dei clienti nordamericani in cleanroom ISO7. D&M Plastics, fondata nel 1972 come leader nello stampaggio a iniezione di plastica con una presenza significativa nel settore sanitario, ha ampliato lo spazio di produzione e le capacità di JBT.

Copertura del Rapporto:

Il rapporto di ricerca offre un’analisi approfondita basata su tipi di materiali e segmenti di applicazione. Dettaglia i principali attori del mercato, fornendo una panoramica delle loro attività, offerte di prodotti, investimenti, flussi di entrate e applicazioni chiave. Inoltre, il rapporto include approfondimenti sull’ambiente competitivo, analisi SWOT, tendenze attuali del mercato, nonché i principali motori e vincoli. Inoltre, discute vari fattori che hanno guidato l’espansione del mercato negli ultimi anni. Il rapporto esplora anche le dinamiche del mercato, gli scenari normativi e i progressi tecnologici che stanno plasmando l’industria. Valuta l’impatto dei fattori esterni e dei cambiamenti economici globali sulla crescita del mercato. Infine, fornisce raccomandazioni strategiche per i nuovi entranti e le aziende consolidate per navigare nelle complessità del mercato.

Prospettive Future:

- L’espansione dell’acquacoltura sosterrà la domanda di liner a lungo termine

- Lo sviluppo di stagni per irrigazione supporterà l’adozione rurale

- I liner in polimero durevole guadagneranno preferenza

- I liner compositi vedranno un uso industriale più ampio

- I liner tagliati su misura miglioreranno l’efficienza dell’installazione

- I progetti di contenimento ambientale aumenteranno costantemente

- Le economie emergenti guideranno la crescita del volume

- Il paesaggismo residenziale supporterà le vendite al dettaglio

- L’innovazione dei materiali migliorerà la durata dei liner

- Le partnership di distribuzione rafforzeranno la presenza regionale