Aperçu du Marché

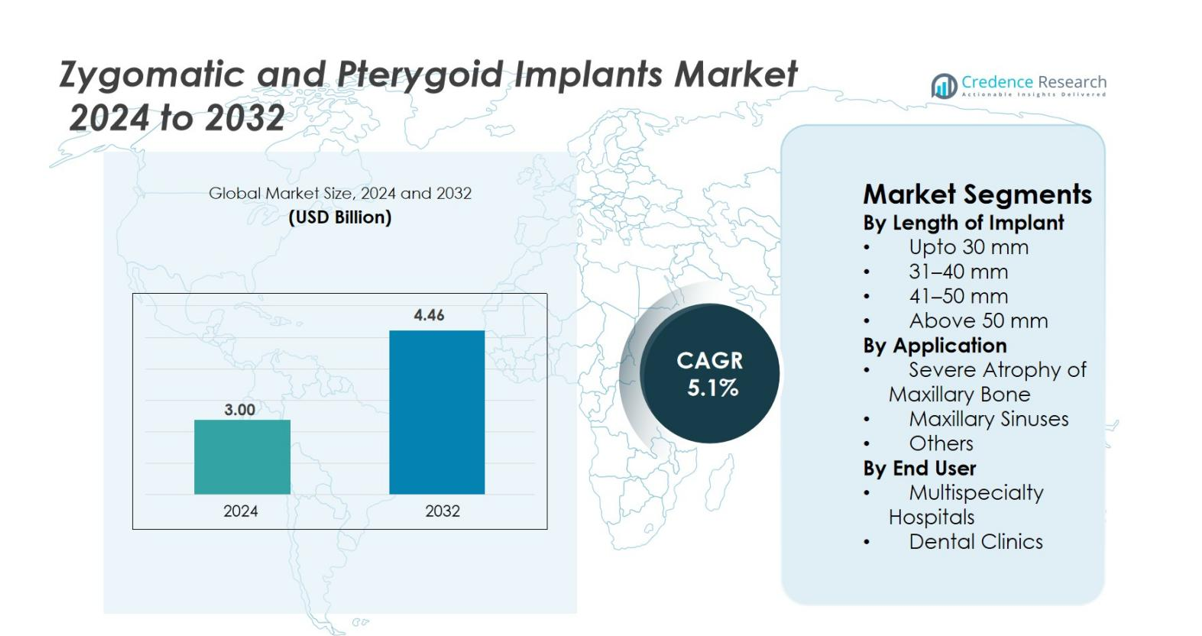

La taille du marché des implants zygomatiques et ptérygoïdiens était évaluée à 3,00 milliards USD en 2024 et devrait atteindre 4,46 milliards USD d’ici 2032, avec un TCAC de 5,1 % pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2032 |

| Taille du Marché des Implants Zygomatiques et Ptérygoïdiens 2024 |

3,00 milliards USD |

| Marché des Implants Zygomatiques et Ptérygoïdiens, TCAC |

5,1% |

| Taille du Marché des Implants Zygomatiques et Ptérygoïdiens 2032 |

4,46 milliards USD |

Le marché des implants zygomatiques et ptérygoïdiens se caractérise par une forte participation de grands acteurs tels que Straumann Holding A.G., Southern Implants, Noris Medical, Titaniumfix, Silimed, Danaher Corporation, Implance, Jeil Medical Corporation, S.I.N. Implant System, et BioHorizons, tous concentrés sur des solutions avancées sans greffe pour l’atrophie maxillaire sévère. Ces entreprises mettent l’accent sur l’innovation dans la conception des implants, la technologie de surface et l’intégration de la chirurgie numérique pour améliorer la précision des procédures et les résultats cliniques. L’Amérique du Nord domine le marché mondial avec une part de 38,6 %, soutenue par une forte adoption de l’implantologie complexe et une infrastructure technologique solide, suivie par l’Europe avec 32,4 % grâce à une expertise clinique répandue et une acceptation croissante des protocoles de charge immédiate.

Aperçus du Marché

- Le marché des implants zygomatiques et ptérygoïdiens était évalué à 3,0 milliards USD en 2024 et devrait atteindre 4,46 milliards USD d’ici 2032, avec un TCAC de 5,1 % pendant la période de prévision.

- La croissance du marché est stimulée par l’augmentation des cas d’atrophie maxillaire sévère, la demande croissante pour la réhabilitation complète sans greffe, et l’adoption croissante des protocoles de charge immédiate qui réduisent le temps de traitement et améliorent les résultats pour les patients.

- Les tendances clés incluent l’intégration rapide des flux de travail numériques, la planification assistée par l’IA, les guides chirurgicaux imprimés en 3D, et la participation mondiale croissante aux programmes de formation avancée en implantologie qui soutiennent la précision des procédures et une adoption plus large.

- Le marché se caractérise par une forte activité d’acteurs tels que Straumann Holding A.G., Southern Implants, Noris Medical, Titaniumfix, Silimed, Danaher Corporation, Implance, Jeil Medical Corporation, S.I.N. Implant System, et BioHorizons, tous axés sur l’innovation et l’expansion du portefeuille.

- Régionalement, l’Amérique du Nord est en tête avec une part de 38,6 %, suivie par l’Europe à 32,4 %, tandis que l’Asie-Pacifique croît le plus rapidement à 20,7 % ; le segment des implants de 41 à 50 mm domine avec une part de 38,4 %.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analyse de la Segmentation du Marché

Par Longueur de l’Implant

Sur le marché des implants zygomatiques et ptérygoïdiens, le segment de 41 à 50 mm est en tête avec une part de 38,4 %, grâce à son équilibre optimal entre stabilité structurelle et adéquation pour les cas les plus sévères d’atrophie maxillaire. Les chirurgiens préfèrent cette longueur pour offrir un ancrage prévisible dans des conditions osseuses compromises sans nécessiter de manipulation chirurgicale excessive. La catégorie de 31 à 40 mm suit, soutenue par la demande dans les procédures de reconstruction modérée. L’adoption croissante de systèmes d’imagerie avancée et de chirurgie guidée améliore la précision du placement des implants, soutenant davantage l’adoption de longueurs d’implants moyennes et longues dans les pratiques de restauration dentaire et craniofaciale.

- Par exemple, les implants NobelZygoma TiUltra sont approuvés dans des longueurs de 30 mm à 60 mm par incréments de 2,5 mm, permettant aux chirurgiens de sélectionner des fixations de 40 à 50 mm pour s’ancrer dans l’os zygomatique pour des maxillaires sévèrement atrophiés tout en maintenant une haute stabilité primaire adaptée à une fonction immédiate

Par application

Le segment de l’atrophie sévère de l’os maxillaire domine le marché avec une part de 46,7 %, car les implants zygomatiques et ptérygoïdiens offrent une alternative fiable à la greffe osseuse chez les patients présentant une perte osseuse importante. Leur capacité à permettre une charge immédiate, à réduire les délais de traitement et à améliorer la stabilité prothétique conduit à une préférence clinique généralisée. Les procédures impliquant les sinus maxillaires continuent de se développer avec l’acceptation croissante des techniques de contournement sinusal peu invasives. La prévalence croissante de l’édentulisme, le vieillissement de la population et la demande croissante pour la réhabilitation prothétique fixe renforcent une forte adoption dans les centres cliniques.

- Par exemple, les implants NobelZygoma de Nobel Biocare sont cliniquement validés pour une charge immédiate dans les maxillaires sévèrement atrophiés, avec des résultats publiés montrant des taux de survie élevés dans les cas où les implants conventionnels ne sont pas réalisables en raison d’une déficience osseuse extrême.

Par utilisateur final

Les cliniques dentaires représentent la plus grande part avec 52,1 %, en raison de l’adoption rapide des services spécialisés en implantologie, de l’augmentation des investissements dans les systèmes de planification chirurgicale numérique et de la préférence croissante des patients pour la réhabilitation en clinique. Ces établissements offrent des procédures rentables, des délais d’attente plus courts et des soins personnalisés, renforçant leur position sur le marché. Les hôpitaux pluridisciplinaires maintiennent une croissance stable grâce à la prise en charge des cas reconstructifs complexes et à l’offre d’une expertise multidisciplinaire. L’expansion des réseaux dentaires privés, l’augmentation du nombre de chirurgiens maxillo-faciaux formés et l’acceptation croissante des solutions d’implants sans greffe soutiennent la domination continue du segment des cliniques.

Principaux moteurs de croissance

Augmentation de la prévalence de l’atrophie maxillaire sévère et de l’édentulisme

L’augmentation de la prévalence de l’atrophie maxillaire sévère et de l’édentulisme complet reste l’un des moteurs les plus forts du marché des implants zygomatiques et ptérygoïdiens. Un nombre croissant de personnes âgées subissent une perte osseuse avancée qui rend les implants conventionnels inappropriés sans greffe extensive. Les implants zygomatiques et ptérygoïdiens offrent une alternative sans greffe qui réduit considérablement le temps de traitement, la complexité chirurgicale et les coûts globaux de réhabilitation. Leur capacité à s’ancrer dans l’os zygomatique ou ptérygoïdien dense permet aux cliniciens de proposer des protocoles de charge immédiate, améliorant la satisfaction des patients et les résultats fonctionnels. La demande croissante pour des restaurations fixes à arc complet chez les personnes âgées et médicalement compromises accélère encore l’adoption. La sensibilisation mondiale croissante aux solutions d’implants sans greffe, associée aux améliorations des matériaux prothétiques et des flux de travail chirurgicaux, permet une acceptation plus large parmi les spécialistes dentaires. Alors que l’édentulisme continue d’augmenter dans le monde entier, en particulier dans les régions en développement, ces systèmes d’implants avancés sont prêts à connaître une croissance soutenue.

- Par exemple, le protocole de réhabilitation sans greffe “Zygoma Concept” de Nobel Biocare est cliniquement soutenu par des études à long terme montrant des taux de survie supérieurs à 95 % chez les patients atteints d’atrophie maxillaire sévère, permettant des restaurations complètes à charge immédiate prévisibles sans greffe osseuse.

Progrès en imagerie, navigation et chirurgie guidée

Les progrès rapides en dentisterie numérique renforcent considérablement la demande pour les implants zygomatiques et ptérygoïdiens. L’imagerie CBCT haute résolution, les scanners intra-oraux et les logiciels de planification virtuelle permettent une cartographie précise des structures anatomiques, permettant aux cliniciens de planifier des procédures complexes avec plus de précision. La chirurgie guidée par navigation et les gabarits de forage personnalisés réduisent les risques peropératoires et améliorent la précision de l’ancrage des implants dans les régions zygomatique et ptérygoïdienne. Ces technologies raccourcissent également les courbes d’apprentissage, encourageant davantage de chirurgiens à adopter des techniques d’implantation complexes. Les flux de travail numériques améliorent la communication avec les patients, rationalisent les protocoles cliniques et facilitent les restaurations le jour même, améliorant l’efficacité globale du traitement. À mesure que les cliniques investissent de plus en plus dans des solutions avancées d’imagerie et de navigation chirurgicale, la fiabilité et la sécurité des procédures d’implantation sans greffe s’améliorent. Les fabricants intègrent des plateformes numériques avec des systèmes d’implants pour renforcer les taux de réussite des procédures, ce qui augmente encore la confiance des chirurgiens et élargit le marché. La convergence des outils numériques et de l’implantologie continue de jouer un rôle transformateur dans l’expansion du marché.

- Par exemple, le logiciel DTX Studio Implant de Nobel Biocare permet aux chirurgiens de fusionner les données CBCT et les scans intra-oraux pour une planification entièrement guidée des implants zygomatiques, soutenant un contrôle précis de la trajectoire et réduisant les complications dans les cas d’atrophie maxillaire sévère.

Préférence croissante pour des solutions d’implantation sans greffe et à charge immédiate

La demande des patients pour des restaurations plus rapides, moins invasives et plus prévisibles stimule une forte adoption des méthodes d’implantation sans greffe. Les implants zygomatiques et ptérygoïdiens éliminent le besoin de sinus lifts, d’augmentation de crête, réduisant considérablement le temps de guérison et la durée globale du traitement. Les protocoles de charge immédiate permettent aux patients de recevoir des prothèses fixes en quelques jours, améliorant la fonction et l’esthétique plus rapidement que les techniques traditionnelles. Cette expérience améliorée des patients s’aligne sur les tendances mondiales vers une dentisterie minimalement invasive. Les cliniques bénéficient de la réduction des étapes procédurales, de moins de visites de suivi et d’une différenciation plus forte sur les marchés concurrentiels de l’implantologie. Les chirurgiens préfèrent également ces implants pour leur stabilité biomécanique dans des conditions osseuses compromises, améliorant le succès du traitement à long terme. À mesure que les systèmes de santé se concentrent sur l’efficacité et les résultats centrés sur le patient, la demande pour des solutions de réhabilitation complète sans greffe continue d’accélérer, renforçant la forte dynamique du marché derrière l’adoption mondiale des implants zygomatiques et ptérygoïdiens.

Tendances Clés & Opportunités

Intégration du Flux de Travail Numérique, Planification Assistée par IA et Impression 3D

Une tendance majeure qui façonne le marché des implants zygomatiques et ptérygoïdiens est l’intégration rapide des flux de travail numériques qui améliorent la précision et réduisent les complications chirurgicales. Les outils de diagnostic pilotés par l’IA aident les cliniciens à évaluer la densité osseuse, à identifier les positions optimales des implants et à simuler les résultats prothétiques. L’impression 3D permet la fabrication de guides chirurgicaux spécifiques au patient et de composants prothétiques personnalisés, améliorant la précision de l’ajustement et réduisant le temps de procédure. Ces technologies améliorent la prévisibilité dans les cas complexes tels que l’atrophie sévère ou l’implication des sinus, élargissant le nombre de patients traitables. Les flux de travail numériques soutiennent également une communication fluide entre les cliniques, les laboratoires et les fabricants, permettant un délai d’exécution plus rapide pour la fabrication prothétique. Alors que les investissements dans les systèmes CAD/CAM au fauteuil et la navigation chirurgicale intelligente augmentent, les pratiques en implantologie bénéficient d’une efficacité opérationnelle améliorée et de résultats cliniques élevés. L’intégration continue de l’IA et de la fabrication additive ouvre de nouvelles opportunités pour l’innovation produit, les soins personnalisés aux patients et des solutions d’implants différenciées.

- Par exemple, la technologie VSP (Planification Chirurgicale Virtuelle) de 3D Systems est couramment utilisée dans la reconstruction craniofaciale et maxillo-faciale, fournissant aux chirurgiens des modèles anatomiques et des guides spécifiques au patient qui améliorent la précision dans les procédures impliquant l’ancrage zygomatique.

Expansion des Programmes de Formation Avancée et de l’Éducation Mondiale en Implantologie

L’augmentation de la disponibilité des programmes de formation spécialisés en implantologie zygomatique et ptérygoïdienne présente une opportunité majeure pour l’expansion du marché. Historiquement, ces procédures étaient limitées à un petit groupe de chirurgiens très expérimentés en raison de la complexité anatomique et des risques chirurgicaux. Cependant, les fournisseurs mondiaux d’éducation dentaire, les entreprises d’implants et les universités offrent désormais des cours pratiques sur cadavres, une formation basée sur la simulation et des programmes de mentorat qui abaissent les barrières à l’entrée. Ces initiatives permettent aux jeunes cliniciens d’adopter en toute confiance des techniques avancées sans greffe. De plus, les modules en ligne, les outils d’apprentissage immersifs en 3D et la formation chirurgicale basée sur la réalité augmentée améliorent la compréhension des procédures et raccourcissent les courbes d’apprentissage. À mesure que de plus en plus de chirurgiens deviennent compétents dans le placement complexe d’implants, l’accessibilité pour les patients augmente, stimulant la demande globale. L’expansion de l’infrastructure éducative soutient non seulement l’adoption sécurisée des procédures, mais stimule également une utilisation accrue des systèmes d’implants haut de gamme, créant un potentiel de croissance solide sur les marchés émergents.

- Par exemple, l’Université de Coimbra et le Malo Clinic Education Center organisent des masterclasses sur implants zygomatiques basées sur des cadavres, fournissant aux chirurgiens des protocoles complets pour les approches extra-maxillaires et quad-zygoma sous la supervision d’experts.

Principaux Défis

Complexité Chirurgicale Élevée et Expertise Limitée des Chirurgiens

Malgré une forte dynamique du marché, la complexité élevée de la pose d’implants zygomatiques et ptérygoïdiens reste un défi majeur. Ces procédures nécessitent des connaissances anatomiques avancées, un contrôle précis de l’angulation et des compétences chirurgicales étendues en raison de la proximité de structures critiques telles que l’orbite, la cavité nasale et les plaques ptérygoïdiennes. L’expertise limitée des chirurgiens restreint l’adoption, surtout dans les régions en développement où les centres de formation et les installations spécialisées sont rares. Les cliniciens inexpérimentés courent le risque de perforation des sinus, de complications des tissus mous ou de mauvais alignement prothétique, ce qui peut réduire les taux de réussite des traitements. De plus, les courbes d’apprentissage abruptes et l’accès limité aux programmes de mentorat découragent les nouveaux praticiens d’adopter ces techniques. Le défi est encore aggravé par la variabilité des patients en termes de qualité osseuse et de complexité anatomique. Surmonter cet obstacle nécessite l’expansion des programmes de formation structurés, une disponibilité accrue des outils de simulation et une diffusion plus large des protocoles de traitement standardisés pour améliorer la confiance et la compétence des cliniciens.

Coûts Élevés des Traitements et Couverture de Remboursement Limitée

Le coût élevé des procédures d’implants zygomatiques et ptérygoïdiens représente un autre défi important, en particulier pour les marchés sensibles aux prix. Ces traitements impliquent souvent des implants haut de gamme, des systèmes d’imagerie avancés, des outils de navigation chirurgicale et des composants prothétiques personnalisés, entraînant des coûts globaux plus élevés par rapport aux implants conventionnels. Une couverture d’assurance limitée et des politiques de remboursement incohérentes obligent de nombreux patients à se fier à des paiements de leur poche, restreignant l’adoption. Les barrières de coût sont particulièrement marquées dans les économies en développement où l’accès à l’implantologie avancée est encore émergent. Les cliniques font également face à des contraintes financières pour adopter l’équipement numérique nécessaire pour des procédures sûres et précises. De plus, des frais de procédure élevés peuvent décourager les patients de choisir des solutions sans greffe malgré les avantages cliniques. Pour relever ce défi, il est nécessaire d’élargir le soutien au remboursement, d’intégrer des technologies rentables et d’élargir les options de financement pour rendre les traitements d’implants avancés plus accessibles à divers groupes de patients.

Analyse Régionale

Amérique du Nord

L’Amérique du Nord détient la plus grande part avec 38,6%, grâce à un écosystème d’implantologie dentaire bien établi, une forte présence de fabricants d’implants haut de gamme et une adoption élevée de techniques avancées de réhabilitation sans greffe. La région bénéficie d’un accès généralisé à l’imagerie CBCT, aux systèmes de chirurgie guidée et à des chirurgiens maxillo-faciaux expérimentés dans la pose d’implants complexes. La demande croissante pour des restaurations complètes, l’augmentation de la population édentée gériatrique et les dépenses plus élevées pour des traitements dentaires esthétiques et fonctionnels soutiennent la croissance continue du marché. L’expansion des programmes de formation clinique et la sensibilisation croissante aux solutions de chargement immédiat renforcent encore la position de leader de la région.

Europe

L’Europe représente 32,4 % du marché, soutenue par une adoption clinique forte des implants zygomatiques et ptérygoïdiens en Allemagne, au Royaume-Uni, en Italie, en Espagne et dans les pays nordiques. La région bénéficie d’une infrastructure de santé avancée, de taux de réussite procéduraux élevés et d’une intégration généralisée de la dentisterie numérique. La prévalence croissante de l’atrophie maxillaire sévère parmi les populations vieillissantes, associée à une préférence croissante pour les solutions d’implants sans greffe, continue de stimuler la demande. Les initiatives de soins dentaires soutenues par le gouvernement et les plateformes de formation continue renforcent les capacités chirurgicales. L’augmentation des investissements dans les centres de formation et la recherche en implantologie maintient l’Europe comme un contributeur clé à l’expansion du marché mondial.

Asie-Pacifique

L’Asie-Pacifique détient 20,7 % du marché et représente la région à la croissance la plus rapide en raison de l’expansion du tourisme dentaire, de l’augmentation des revenus disponibles et de l’adoption croissante de procédures d’implants avancées en Chine, en Inde, en Corée du Sud et au Japon. La sensibilisation croissante aux solutions complètes sans greffe et la modernisation rapide des cliniques dentaires soutiennent une forte dynamique du marché. La montée en puissance des installations CBCT, les améliorations de l’infrastructure de formation clinique et la présence de fournisseurs d’implants rentables stimulent également l’adoption régionale. Le fardeau croissant de l’édentement et un passage vers la réhabilitation prothétique haut de gamme renforcent les perspectives de croissance à long terme dans les économies émergentes. L’APAC devrait connaître une pénétration substantielle au cours de la période de prévision.

Amérique latine

L’Amérique latine capte 5,8 % du marché, soutenue par l’adoption croissante des procédures au Brésil, au Mexique, au Chili et en Colombie. L’augmentation du tourisme dentaire et la demande croissante pour une réhabilitation complète abordable contribuent à l’expansion du marché. Les implantologues qualifiés au Brésil stimulent une forte adoption des implants zygomatiques pour traiter la perte osseuse maxillaire sévère. Cependant, les contraintes de coût et l’accès inégal aux technologies numériques avancées limitent une adoption plus large. Les investissements continus dans la formation professionnelle, l’expansion des réseaux dentaires privés et la disponibilité améliorée des systèmes d’implants haut de gamme devraient améliorer la pénétration régionale dans les années à venir.

Moyen-Orient & Afrique

La région du Moyen-Orient & Afrique représente 2,5 % du marché mondial, stimulée par l’augmentation des investissements dans les centres dentaires spécialisés, le tourisme médical croissant aux Émirats arabes unis et en Arabie saoudite, et la sensibilisation croissante aux options d’implants avancés sans greffe. L’adoption reste plus élevée dans les centres urbains où l’accès à l’imagerie CBCT et aux chirurgiens expérimentés s’améliore. Cependant, la couverture de remboursement limitée, les coûts procéduraux élevés et la répartition inégale de l’expertise dentaire ralentissent la croissance généralisée du marché. L’expansion continue des cliniques privées, la modernisation des soins de santé soutenue par le gouvernement et les plateformes émergentes de formation en implantologie devraient soutenir une progression régulière du marché.

Segmentations du marché

Par longueur d’implant

- Jusqu’à 30 mm

- 31–40 mm

- 41–50 mm

- Au-dessus de 50 mm

Par application

- Atrophie sévère de l’os maxillaire

- Sinus maxillaires

- Autres

Par utilisateur final

- Hôpitaux pluridisciplinaires

- Cliniques dentaires

Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique latine

- Brésil

- Argentine

- Reste de l’Amérique latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l’Afrique

Paysage Concurrentiel

Le marché des implants zygomatiques et ptérygoïdiens présente un paysage concurrentiel robuste façonné par des fabricants axés sur l’innovation et une adoption clinique croissante. Des entreprises leaders telles que Straumann Holding A.G., Southern Implants, Noris Medical, Titaniumfix, Silimed, Danaher Corporation, Implance, Jeil Medical Corporation, S.I.N. Implant System, et BioHorizons se concentrent sur le développement de systèmes d’implants avancés sans greffe conçus pour une stabilité primaire élevée et des résultats prévisibles dans les cas d’atrophie maxillaire sévère. Ces acteurs investissent massivement dans la R&D pour améliorer la technologie de surface des implants, la biomécanique et l’intégration numérique avec des plateformes de chirurgie guidée. Des initiatives stratégiques, y compris des programmes de formation pour chirurgiens, des partenariats de distribution mondiale et l’expansion du portefeuille de produits, renforcent leur positionnement sur le marché. L’accent croissant sur les flux de travail numériques, les guides chirurgicaux personnalisés et les protocoles de charge immédiate intensifie la concurrence alors que les entreprises cherchent à se différencier par l’efficacité clinique et l’amélioration des résultats pour les patients. De plus, l’expansion sur les marchés émergents et l’augmentation des investissements dans les collaborations éducatives façonnent davantage la dynamique concurrentielle dans ce segment de l’implantologie en évolution rapide.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse des Acteurs Clés

Développements Récents

- En juin 2025, Southern Implants a organisé un atelier pré-congrès (dans le cadre d’un événement plus large) offrant une formation avancée sur les implants ptérygoïdiens, zygomatiques et “Co-Axis”, mettant en avant le développement professionnel continu et l’intérêt pour ces types d’implants.

- En avril 2024, les mises à jour de l’industrie sur la “technologie avancée des implants” ont mis en avant le développement de matériaux/revêtements d’implants améliorés (par exemple, implants à surface poreuse) qui améliorent les changements d’ostéointégration pouvant bénéficier aux implants zygomatiques/ptérygoïdiens dans le cadre de l’évolution de la dentisterie implantaire.

- En mars 2025, DelveInsight Business Research LLP a publié un rapport d’analyse de marché prévoyant la croissance du marché des implants zygomatiques et ptérygoïdiens jusqu’en 2032.

Couverture du Rapport

Le rapport de recherche offre une analyse approfondie basée sur la Longueur de l’Implant, l’Application, l’Utilisateur Final et la Géographie. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur activité, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, une analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute des divers facteurs qui ont stimulé l’expansion du marché ces dernières années. Le rapport explore également la dynamique du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives Futures

- Le marché connaîtra une croissance régulière à mesure que la demande augmentera pour des solutions d’implants sans greffe dans les cas d’atrophie maxillaire sévère.

- L’adoption de la planification numérique, des diagnostics assistés par IA et de la chirurgie guidée améliorera la précision des traitements et élargira l’acceptation clinique.

- Les protocoles de charge immédiate seront plus largement utilisés alors que les cliniques privilégient une réhabilitation plus rapide et une satisfaction accrue des patients.

- Les fabricants continueront à faire progresser les technologies de surface des implants pour améliorer l’ostéointégration et la stabilité à long terme.

- Les programmes de formation et les initiatives éducatives mondiales élargiront le pool de chirurgiens qualifiés dans les procédures d’implants complexes.

- Les marchés émergents connaîtront une pénétration accrue à mesure que la sensibilisation et l’accès à l’implantologie avancée s’amélioreront.

- Le tourisme dentaire contribuera à des volumes de procédures plus élevés, en particulier en Asie-Pacifique et en Amérique latine.

- L’intégration de l’impression 3D pour les guides chirurgicaux et les prothèses spécifiques aux patients améliorera les résultats des procédures.

- Les partenariats stratégiques entre les fabricants d’implants et les réseaux dentaires renforceront la distribution et l’adoption.

- L’innovation continue vers des approches chirurgicales minimales invasives façonnera la compétitivité future du marché.