Aperçu du Marché

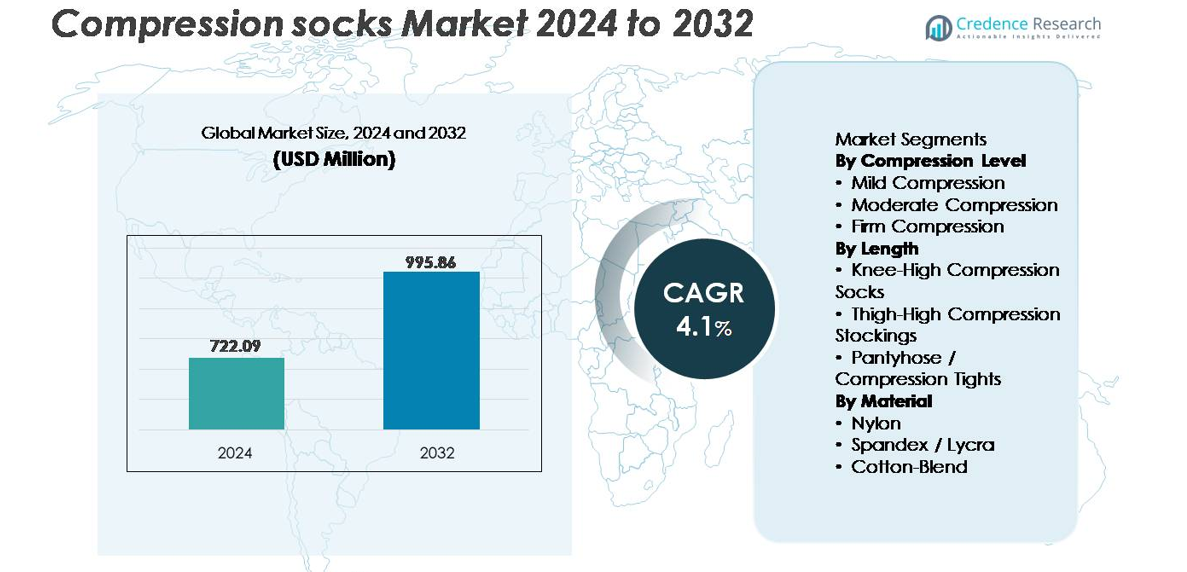

Le marché mondial des chaussettes de compression était évalué à 722,09 millions USD en 2024 et devrait atteindre environ 995,86 millions USD d’ici 2032, reflétant un TCAC de 4,1 % au cours de la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2032 |

| Taille du Marché des Chaussettes de Compression 2024 |

722,09 millions USD |

| Marché des Chaussettes de Compression, TCAC |

4,1% |

| Taille du Marché des Chaussettes de Compression 2032 |

995,86 millions USD |

Le marché des chaussettes de compression présente un paysage concurrentiel dominé par des marques médicales et de performance établies telles que SIGVARIS, BSN Medical, Thuasne, Medi GmbH and Co. KG, Euromi S.A., Calze G.T. S.r.l., Sanyleg S.r.l., KOSEMED, Novamed, et Santemol Group Medikal. Ces entreprises rivalisent par des innovations dans la compression graduée, des matériaux anti-humidité, et des vêtements thérapeutiques optimisés pour la gestion post-chirurgicale et veineuse chronique. L’Amérique du Nord représente le principal marché régional, représentant plus de 35 % de la part mondiale, stimulée par une forte adoption clinique, des dépenses de santé robustes, et une acceptation précoce par les consommateurs des vêtements de compression préventifs. L’Europe suit de près avec une demande significative dans les applications de récupération sportive, de voyage, et de traitement des veines chroniques soutenues par des cadres de remboursement structurés.

Aperçus du Marché

- Le marché mondial des chaussettes de compression était évalué à 722,09 millions USD en 2024 et devrait atteindre 995,86 millions USD d’ici 2032, s’élargissant à un TCAC de 4,1 % au cours de la période de prévision.

- La sensibilisation croissante à la santé veineuse, aux soins préventifs de la circulation, et aux besoins croissants de récupération post-chirurgicale continuent de stimuler la demande, en particulier pour les produits à compression modérée, qui détiennent la plus grande part de segment en raison de leur adéquation pour un usage médical et quotidien.

- Les tendances athleisure, les tissus avancés de contrôle de l’humidité, et les technologies de tricotage sans couture soutiennent l’adoption dans la récupération sportive, le voyage, les vêtements de maternité, et les vêtements professionnels, élargissant la base de consommateurs non médicaux.

- La pression concurrentielle s’intensifie alors que les marques médicales de qualité supérieure font face à des défis de prix de la part de nouveaux entrants à bas coût, tandis que les préoccupations de conformité liées à l’inconfort ou à la difficulté de porter des produits à haute compression posent des contraintes.

- Régionalement, l’Amérique du Nord représente plus de 35 % du marché, suivie par l’Europe à près de 30 %, tandis que l’Asie-Pacifique émerge comme une région à croissance rapide soutenue par l’accès croissant aux soins de santé et la pénétration du commerce électronique.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analyse de la Segmentation du Marché :

Par Niveau de Compression :

La compression modérée représente le sous-segment dominant, représentant la plus grande part de marché en raison de son efficacité clinique dans la gestion des varices, la récupération post-chirurgicale et les besoins de voyages longue distance. Ces produits offrent un soutien de pression équilibré sans nécessiter de prescription, ce qui les rend largement adoptés dans les cas d’utilisation médicale et préventive. La compression légère est préférée pour le confort quotidien et la récupération athlétique, tandis que la compression ferme reste un segment spécialisé prescrit pour les troubles veineux sévères. La sensibilisation croissante à la santé circulatoire à un stade précoce, combinée à une demande croissante parmi les populations vieillissantes, continue de renforcer la position sur le marché des solutions de compression modérée.

- Par exemple, des entreprises telles que SIGVARIS fabriquent des vêtements de compression modérée à ferme conçus pour offrir des profils de pression gradués commençant autour de 20 mmHg à la cheville et diminuant à une pression plus faible au mollet.

Par Longueur :

Les chaussettes de compression jusqu’au genou détiennent la plus grande part du marché car elles offrent un soutien ciblé pour les problèmes de circulation courants des jambes inférieures, y compris le gonflement et la fatigue musculaire du mollet, tout en maintenant confort et facilité d’utilisation. Leur adéquation pour un usage quotidien, l’athlétisme, les voyages et l’utilisation professionnelle stimule l’adoption par les consommateurs. Les bas-cuisses et les collants servent des besoins thérapeutiques plus avancés et des applications post-traitement mais ont des taux d’adoption plus faibles en raison de leur coût plus élevé et de leur moindre commodité. La tendance vers le bien-être préventif et l’utilisation croissante parmi les professionnels qui restent debout pendant de longues durées renforce la domination des modèles jusqu’au genou.

- Par exemple, Thuasne produit des chaussettes de compression graduée jusqu’au genou qui délivrent des niveaux de pression à la cheville allant jusqu’à 20 mmHg dans la gamme de Classe I. Les tests de durabilité indépendants montrent une rétention de pression stable à travers plusieurs cycles de lavage, soutenant leur utilisation par les travailleurs qui restent debout pendant de longues heures.

Par Matériau :

Les chaussettes de compression à base de nylon dominent le segment des matériaux en raison de leur durabilité, de leur rétention d’élasticité, de leur légèreté et de leurs propriétés supérieures d’évacuation de l’humidité qui améliorent le confort lors d’une utilisation prolongée. Les mélanges de spandex et de Lycra soutiennent les applications axées sur la performance, offrant une extensibilité et une stabilité de compression essentielles pour le sport et la récupération. Les variantes en mélange de coton répondent aux consommateurs privilégiant la respirabilité et les tissus respectueux de la peau, bien qu’elles offrent une cohérence de compression inférieure par rapport aux synthétiques. La préférence croissante pour les textiles antimicrobiens, résistants aux odeurs et les technologies de tricotage sans couture continue de favoriser les chaussettes de compression à base de nylon dans les lignes de produits de qualité médicale et orientées vers le style de vie.

Principaux Facteurs de Croissance

Adoption Croissante pour les Cas d’Utilisation Préventive et Thérapeutique

La demande pour les chaussettes de compression continue d’augmenter à mesure que les consommateurs abordent de manière proactive la santé circulatoire, le gonflement et la fatigue associés aux modes de vie sédentaires, aux voyages fréquents et aux populations vieillissantes. Les professionnels de la santé recommandent de plus en plus les solutions de compression pour gérer l’insuffisance veineuse à un stade précoce, la prévention de la TVP et la récupération post-opératoire, élargissant l’utilisation médicale et non médicale. La croissance de la culture du bien-être encourage les jeunes générations, y compris les athlètes et les voyageurs fréquents, à adopter les chaussettes de compression pour la stabilisation musculaire et une récupération plus rapide. L’expansion de la vente au détail à travers les pharmacies, les plateformes de commerce électronique et les magasins d’articles de sport facilite l’accès, tandis que les campagnes de marketing ciblées éduquent les consommateurs sur les bienfaits pour la santé. Une plus grande pénétration dans les soins préventifs et les environnements professionnels de longue durée continuera d’accélérer l’adoption à l’échelle mondiale.

- Par exemple, CEP Compression, une marque de medi GmbH, produit des chaussettes de compression sport offrant une pression de cheville cliniquement vérifiée de 20 à 30 mmHg, confirmée par des tests de l’Institut Hohenstein. La certification garantit une compression graduée soutenue et une précision de pression à long terme pour soutenir la performance sportive.

Augmentation de la Prévalence des Troubles Veineux et des Conditions Liées au Mode de Vie

Les maladies veineuses chroniques, les varices, l’œdème et les risques d’ulcères de jambe contribuent à une forte demande pour les vêtements de compression thérapeutique. Les taux croissants d’obésité, la position assise prolongée, la culture du travail à distance et la réduction de l’activité physique ont intensifié les défis de la circulation des membres inférieurs. Des études cliniques et le soutien des médecins ont renforcé le rôle des chaussettes de compression dans la réduction de la douleur, du gonflement et des complications liées à l’insuffisance veineuse, favorisant l’adhésion des patients. Les hôpitaux et les cliniques spécialisées intègrent les vêtements de compression dans les protocoles post-chirurgicaux et les programmes de thérapie à long terme. Alors que les problèmes cardiovasculaires liés au mode de vie et le diabète augmentent, les produits de compression servent de solutions rentables et non invasives, renforçant leur rôle en tant qu’intervention préférée avant que les traitements chirurgicaux ne soient envisagés.

- Par exemple, la ligne de compression médicale JOBST® de BSN Medical intègre des conceptions de pression graduée conçues pour offrir jusqu’à 30 mmHg de compression thérapeutique contrôlée, validées par des protocoles de test de vêtements qui maintiennent la perte de pression dans les 3 mmHg après 100 cycles de flexion, soutenant sa position en tant qu’intervention non invasive avant que les options de traitement chirurgical ne soient envisagées.

Expansion des Applications Sportives, de Fitness et de Récupération

Les chaussettes de compression ont connu une croissance notable au sein des communautés sportives et de fitness en raison de leurs avantages perçus pour la performance, notamment l’amélioration du flux sanguin, de l’apport en oxygène et la réduction de la fatigue musculaire. Les athlètes d’endurance, les coureurs, les cyclistes et les utilisateurs de gym adoptent de plus en plus les vêtements de compression pour une récupération post-entraînement plus rapide et la prévention des blessures. Les marques tirent parti des endorsements d’athlètes, des revendications de performance soutenues par la recherche et des innovations textiles avancées pour renforcer leur crédibilité. La différenciation des produits par le contrôle de l’humidité, la compression graduée et le tricotage sans couture améliore l’expérience du consommateur. L’intégration des vêtements de compression dans les routines de récupération et les régimes de physiothérapie soutient fortement la demande récurrente. Ce segment continuera de bénéficier de la sensibilisation croissante à la médecine du sport et de la participation croissante au fitness récréatif.

Tendances Clés & Opportunités

Avancées dans les Tissus Intelligents et les Technologies de Compression Portables

L’intégration de la technologie dans les vêtements de compression présente une opportunité majeure, stimulée par les avancées dans les textiles intelligents, les biocapteurs et les systèmes de compression surveillés numériquement. Les fabricants explorent des vêtements qui suivent la pression des jambes, le mouvement musculaire, l’hydratation et la température, offrant des informations de santé en temps réel. Les bas de compression intelligents pour les patients post-chirurgicaux peuvent aider à surveiller le gonflement et à ajuster les niveaux de soutien, améliorant les résultats et l’adhésion. Des opportunités émergent également grâce à des partenariats avec des plateformes de santé numérique et des fournisseurs de télémédecine, permettant une surveillance à distance pour la gestion des maladies chroniques. Les innovations dans les tissus antimicrobiens, les fibres recyclées et le rembourrage sans couture s’alignent également sur les exigences de durabilité et améliorent le confort pour un port toute la journée. Cette tendance positionne les chaussettes de compression à la fois comme dispositifs médicaux et comme vêtements de style de vie.

- Par exemple, medi GmbH & Co. KG développe des bas de compression médicale validés par les tests de l’Institut Hohenstein, garantissant une pression graduée précise dans des classes allant jusqu’à 40 mmHg. L’entreprise intègre également des outils d’adhésion numérique comme l’application medi companion, qui offre un support guidé pour l’ajustement et le suivi de l’utilisation afin d’améliorer la conformité à la thérapie.

Croissance du commerce en ligne et des modèles de personnalisation directe aux consommateurs

Le commerce électronique et les stratégies directes aux consommateurs offrent des opportunités significatives d’expansion du marché en éliminant les limitations géographiques et en simplifiant les achats au niveau des prescriptions. Les plateformes numériques permettent aux marques de proposer une personnalisation des tailles, une sélection du niveau de compression et des recommandations d’ajustement personnalisées. Les outils de dimensionnement basés sur l’IA réduisent les retours de produits et améliorent la satisfaction des utilisateurs. Les programmes d’abonnement pour les segments athlétiques et médicaux génèrent des revenus récurrents et fidélisent les consommateurs. Le marketing sur les réseaux sociaux, les partenariats avec des influenceurs et les campagnes ciblées amplifient la visibilité de la marque, tandis que le shopping basé sur la comparaison accélère la prise de décision des consommateurs. La disponibilité en ligne soutient également l’adoption mondiale dans les marchés en développement, permettant aux consommateurs d’accéder à des produits spécialisés auparavant limités aux environnements hospitaliers ou pharmaceutiques.

- Par exemple, le groupe SIGVARIS propose des bas de compression médicale dans des classes vérifiées de 15–20 mmHg, 20–30 mmHg et 30–40 mmHg, produits selon la norme ISO 13485:2016 et certifiés par les tests RAL-GZ 387. L’entreprise propose également des outils de dimensionnement numérique qui aident les cliniciens à associer les patients aux niveaux de compression appropriés dans son catalogue de produits réglementés.

Principaux défis

Problèmes de conformité et inconfort affectant l’utilisation à long terme

Malgré des avantages cliniques prouvés, la conformité des patients reste un défi majeur en raison de l’inconfort, de la difficulté à porter des niveaux de compression plus élevés, et de la chaleur ou de l’irritation cutanée lors d’une utilisation prolongée. Un dimensionnement incorrect et un manque d’éducation sur les techniques de mise en place appropriées conduisent à des résultats incohérents et à l’insatisfaction. Les patients âgés ou les personnes à mobilité réduite peuvent avoir des difficultés à appliquer ou retirer des vêtements de compression serrés, limitant l’adhésion aux routines de thérapie prescrites. Les fabricants doivent investir dans des textiles plus doux, une meilleure ventilation et une ergonomie flexible pour améliorer le confort. Les initiatives éducatives par les cliniciens, les pharmaciens et les plateformes numériques sont essentielles pour aider les utilisateurs à comprendre l’ajustement, la durée et l’entretien approprié pour atteindre les résultats thérapeutiques escomptés.

Barrières tarifaires et couverture d’assurance limitée dans certaines régions

Les chaussettes de compression de qualité médicale portent souvent un prix élevé, créant des préoccupations d’accessibilité pour les groupes de patients non assurés ou à faible revenu. Dans de nombreuses régions, les vêtements de compression sont catégorisés comme des produits de consommation plutôt que comme des dispositifs médicaux remboursables, limitant la couverture d’assurance pour les conditions chroniques nécessitant des remplacements à long terme ou de multiples paires chaque année. Ce défi s’intensifie sur les marchés avec une couverture de santé limitée ou une faible sensibilisation aux troubles veineux. Les prix compétitifs des fabricants à bas coût peuvent affecter la perception de la marque et semer la confusion chez les consommateurs quant aux normes cliniquement efficaces. Pour une croissance soutenue, les parties prenantes doivent aborder les politiques de remboursement, renforcer la validation clinique et communiquer la valeur à travers des résultats fondés sur des preuves et une durabilité améliorée.

Analyse régionale

Amérique du Nord

L’Amérique du Nord détient la plus grande part du marché des chaussettes de compression, contribuant à plus de 35 % des revenus mondiaux, soutenue par une infrastructure médicale bien établie et une adoption élevée pour la récupération post-chirurgicale et la gestion des troubles veineux. L’augmentation des cas de varices, d’obésité et de diabète contribue de manière significative à la demande. Les États-Unis génèrent la plupart des ventes via les hôpitaux, les détaillants sportifs et les canaux numériques D2C, tandis que le Canada montre une adoption croissante pour les usages préventifs et de récupération athlétique. La croissance est en outre renforcée par une forte intégration des assurances pour les vêtements de compression prescrits par les médecins et une base de consommateurs mature habituée aux produits de santé premium et de bien-être.

Europe

L’Europe représente près de 30 % du marché mondial, stimulée par une démographie vieillissante, des cadres de remboursement solides et une grande sensibilisation à la santé circulatoire. Des pays comme l’Allemagne, la France et le Royaume-Uni représentent des pôles de revenus majeurs, notamment pour les vêtements de compression de qualité médicale prescrits pour l’insuffisance veineuse et les troubles lymphatiques. Les réglementations de l’UE et les produits certifiés CE renforcent les normes de qualité et la sécurité des patients, soutenant la stabilité du marché. L’adoption croissante pour le gonflement lié aux voyages, la santé au travail et le bien-être préventif élargit encore la demande. L’Europe de l’Est montre une pénétration croissante à mesure que l’accès aux soins de santé s’améliore et que les conditions liées au mode de vie augmentent, offrant un nouveau potentiel de croissance pour les fabricants.

Asie-Pacifique

L’Asie-Pacifique est parmi les régions à la croissance la plus rapide, représentant près de 20 % de part de marché, stimulée par l’urbanisation croissante, les troubles vasculaires induits par le mode de vie et l’augmentation des dépenses de santé. Le Japon, la Corée du Sud et la Chine dominent la consommation de produits grâce à de solides réseaux de vente au détail et à l’acceptation croissante des vêtements de compression comme thérapie préventive. L’accessibilité du commerce électronique permet aux marques d’atteindre des populations mal desservies en Inde et en Asie du Sud-Est. Le boom du fitness et la sensibilisation accrue des consommateurs à la santé liée à la mobilité sont des moteurs clés. Les fabricants locaux proposant des chaussettes de compression synthétiques et économiques accélèrent l’adoption, positionnant la région pour une expansion continue dans les applications médicales et sportives.

Amérique latine

L’Amérique latine représente environ 8 % des revenus mondiaux, avec une croissance influencée par l’accès croissant aux soins de santé privés, l’augmentation de la participation sportive et l’incidence croissante de l’insuffisance veineuse parmi les populations urbaines. Le Brésil et le Mexique représentent la majorité des ventes régionales, soutenus par une distribution au détail améliorée et des marchés en ligne en expansion. La demande sensible aux prix façonne les habitudes de consommation, et l’accessibilité des chaussettes de compression préventives non prescrites stimule l’adoption. Cependant, la couverture d’assurance limitée et les normes de produit incohérentes posent des défis. Les fabricants se concentrant sur des matériaux à moindre coût et des stratégies de marque localisées gagnent un avantage concurrentiel à mesure que la sensibilisation aux avantages de la compression postopératoire et liée aux voyages augmente.

Moyen-Orient & Afrique

La région du Moyen-Orient & Afrique capture environ 7 % du marché, soutenue par la modernisation croissante des soins de santé, le tourisme médical et l’investissement dans la gestion des maladies chroniques. Les pays du Golfe, en particulier les Émirats arabes unis et l’Arabie saoudite, dominent l’adoption en raison de la forte prévalence du diabète et des troubles vasculaires, ainsi que de l’accès à des produits thérapeutiques premium. En Afrique, l’adoption reste progressive, contrainte par une distribution limitée et des défis d’accessibilité. Cependant, la demande augmente dans les centres urbains pour les vêtements de compression de voyage et les applications de maternité. L’expansion des réseaux de pharmacies et les campagnes éducatives ciblées présentent des opportunités pour augmenter l’utilisation et renforcer la conformité des patients dans toute la région.

Segmentation du marché :

Par niveau de compression

- Compression légère

- Compression modérée

- Compression ferme

Par Longueur

- Chaussettes de compression hauteur genou

- Bas de compression hauteur cuisse

- Collants / Bas de compression

Par Matériau

- Nylon

- Spandex / Lycra

- Mélange de coton

Par Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique Latine

- Brésil

- Argentine

- Reste de l’Amérique Latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l’Afrique

Paysage Concurrentiel

Le paysage concurrentiel du marché des chaussettes de compression est caractérisé par un mélange d’entreprises établies de dispositifs médicaux, de marques de performance sportive et de nouvelles entreprises directes aux consommateurs axées sur des solutions de santé ciblées. Les principaux acteurs rivalisent sur la différenciation des produits à travers les niveaux de compression, les technologies de tissus et les conceptions spécialisées pour le voyage, la maternité, la récupération post-chirurgicale et la performance athlétique. L’innovation se concentre sur le tricotage sans couture, les fibres antimicrobiennes, la gestion de l’humidité et les matériaux respirants qui améliorent le confort de longue durée, tandis que l’intégration des vêtements intelligents représente une frontière en évolution. Les marques mondiales bénéficient d’une forte distribution à travers les réseaux hospitaliers, les pharmacies et les plateformes de commerce électronique, tandis que les fabricants régionaux tirent parti d’offres rentables et de marketing localisé. Les partenariats avec des physiothérapeutes, des spécialistes orthopédiques et des plateformes de télémédecine renforcent la validation clinique et la crédibilité du marché. La concurrence par les prix reste significative, surtout sur les marchés émergents où l’accessibilité influence l’adoption et les importations non réglementées à bas coût défient les marques premium. L’investissement continu dans l’éducation des utilisateurs, la conformité réglementaire et les solutions de taille personnalisées soutient la fidélité à long terme à la marque et l’avantage concurrentiel durable.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse des Acteurs Clés

- SIGVARIS

- KOSEMED

- Calze G.T. S.r.l.

- BSN Medical

- Thuasne

- Medi GmbH and Co. KG

- Santemol Group Medikal

- Sanyleg S.r.l.

Développements Récents

- En juin 2024, Medi a élargi sa gamme de produits de compression en introduisant de nouveaux bas pour la thérapie de l’œdème et le traitement veineux, en mettant à jour à la fois le design et les options thérapeutiques disponibles.

- En mai 2024, SIGVARIS a lancé deux produits accessoires : une aide à l’enfilage (« Doff N’Donner Cone ») pour simplifier la mise en place des bas de compression, et une lotion adhésive roll-on (« FIX ») pour aider à fixer les vêtements de compression sans bandes de maintien.

Couverture du Rapport

Le rapport de recherche offre une analyse approfondie basée sur le niveau de compression, la longueur, le matériau et la géographie. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur activité, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, une analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute des divers facteurs qui ont stimulé l’expansion du marché ces dernières années. Le rapport explore également les dynamiques du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives d’Avenir

- Les chaussettes de compression continueront à être adoptées dans les soins circulatoires préventifs parmi les populations vieillissantes et actives.

- La demande augmentera dans la récupération sportive et de fitness à mesure que les produits axés sur la performance deviendront courants.

- Les technologies de compression intelligentes avec surveillance basée sur des capteurs façonneront les pipelines d’innovation produit.

- Les solutions de taille personnalisée et d’ajustement sur mesure amélioreront la conformité et l’expérience utilisateur.

- Le commerce électronique et les programmes de réapprovisionnement par abonnement renforceront les modèles de revenus récurrents.

- Les tissus durables, recyclés et antimicrobiens gagneront en préférence parmi les consommateurs soucieux de l’environnement.

- La compression de qualité médicale s’étendra avec le diagnostic croissant des troubles veineux et les besoins en soins post-chirurgicaux.

- Les partenariats entre fabricants et prestataires de soins de santé amélioreront la validation clinique et la crédibilité de la marque.

- Les marchés émergents connaîtront une adoption rapide alimentée par l’accessibilité financière et l’expansion du commerce de détail.

- Les stratégies de différenciation des prix s’intensifieront à mesure que les marques mondiales rivaliseront avec les fabricants régionaux à bas coût.