市场概况

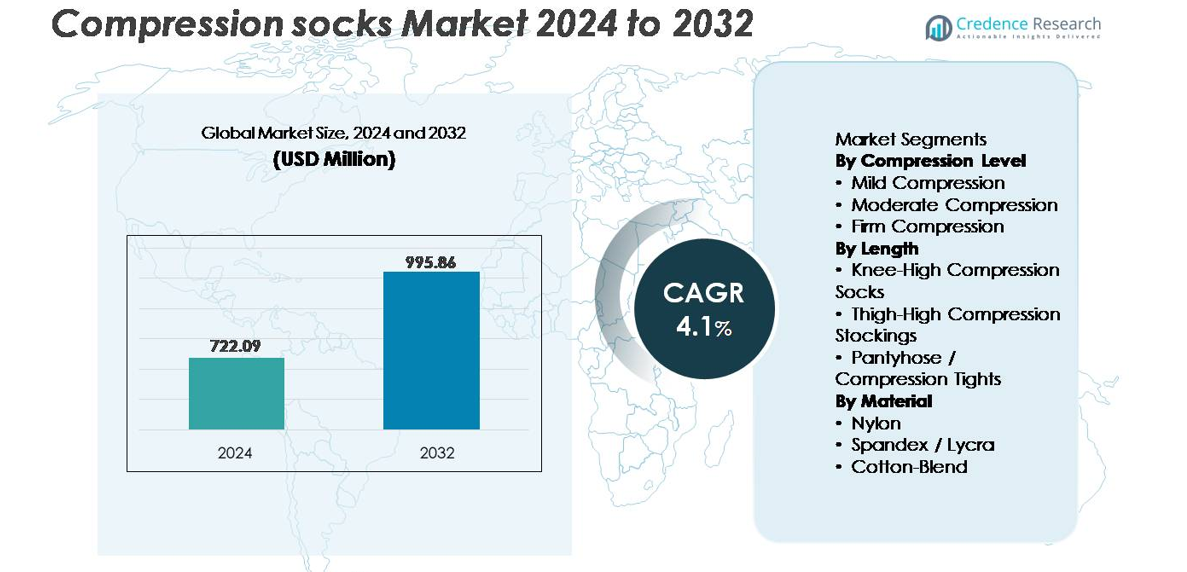

全球压力袜市场在2024年的估值为7.2209亿美元,预计到2032年将达到约9.9586亿美元,预测期内的复合年增长率为4.1%。

| 报告属性 |

详细信息 |

| 历史时期 |

2020-2023 |

| 基准年 |

2024 |

| 预测期 |

2025-2032 |

| 2024年压力袜市场规模 |

7.2209亿美元 |

| 压力袜市场,复合年增长率 |

4.1% |

| 2032年压力袜市场规模 |

9.9586亿美元 |

压力袜市场的竞争格局由知名的医疗和性能品牌主导,包括SIGVARIS、BSN Medical、Thuasne、Medi GmbH and Co. KG、Euromi S.A.、Calze G.T. S.r.l.、Sanyleg S.r.l.、KOSEMED、Novamed和Santemol Group Medikal。这些公司通过在渐进式压力、吸湿材料和优化的术后及慢性静脉管理治疗服方面的创新进行竞争。北美是领先的区域市场,占全球份额的35%以上,这得益于强劲的临床采用、稳健的医疗支出和预防性压力服的早期消费者接受度。欧洲紧随其后,运动恢复、旅行和慢性静脉治疗应用的显著需求得到结构化报销框架的支持。

市场见解

- 全球压力袜市场在2024年的估值为7.2209亿美元,预计到2032年将达到9.9586亿美元,预测期内的复合年增长率为4.1%。

- 对静脉健康、预防性循环护理的意识提高,以及术后恢复需求的增加继续推动需求,尤其是中等压力产品,由于其适合日常医疗和生活方式使用,占据最大的细分市场份额。

- 运动休闲趋势、先进的湿度控制面料和无缝针织技术支持在运动恢复、旅行、孕妇装和职业装中的采用,扩大了非医疗消费者基础。

- 随着低成本进入者对高端医疗级品牌的价格挑战加剧竞争压力,而与高压产品的穿着不适或困难相关的合规问题则构成限制。

- 在区域上,北美占市场的35%以上,其次是欧洲,接近30%,而亚太地区由于医疗保健可及性和电子商务渗透的扩大而成为快速增长的地区。

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

市场细分分析:

按压力等级:

中度压缩是占据最大市场份额的主要子细分市场,因为其在管理静脉曲张、术后恢复和长途旅行需求方面的临床效果。这些产品提供平衡的压力支持,无需处方,使其在医疗和预防用例中被广泛采用。轻度压缩适合日常舒适和运动恢复,而强力压缩仍是为严重静脉疾病开出的专业领域。对早期循环健康的认识提高,加上老龄化人口中不断增长的需求,继续加强中度压缩解决方案的市场地位。

- 例如,像SIGVARIS这样的公司生产中到强压缩服装,设计为提供从脚踝约20 mmHg开始的梯度压力分布,并逐渐减少到小腿的较低压力。

按长度:

膝高压缩袜在市场上占据最大份额,因为它们为常见的下肢循环问题(包括肿胀和小腿肌肉疲劳)提供有针对性的支持,同时保持舒适性和易用性。它们适合日常穿着、运动、旅行和职业使用,推动了消费者的采用。大腿高和连裤袜紧身裤满足更高级的治疗需求和术后应用,但由于成本较高和便利性较低,采用率较低。预防健康的趋势和在长时间站立的专业人士中的使用增加,进一步巩固了膝高设计的主导地位。

- 例如,Thuasne生产的膝高梯度压缩袜在I级范围内提供高达20 mmHg的脚踝压力水平。独立的耐久性测试显示,在多次洗涤循环中保持稳定的压力,支持长时间站立的工人使用。

按材料:

尼龙材质的压缩袜在材料细分市场中占主导地位,因其耐用性、弹性保持、轻盈感和优越的吸湿排汗性能,在长时间穿着时提高了舒适性。氨纶和莱卡混纺支持以性能为导向的应用,提供运动和恢复所需的拉伸和压缩稳定性。棉混纺变体迎合优先考虑透气性和皮肤友好织物的消费者,尽管与合成材料相比,它们提供的压缩一致性较低。对抗菌、防臭纺织品和无缝针织技术的偏好增加,继续使尼龙材质的压缩袜在医疗级和生活方式产品线中受欢迎。

关键增长驱动因素

预防和治疗用例的采用增加

随着消费者积极应对与久坐生活方式、频繁旅行和老龄化人口相关的循环健康、肿胀和疲劳,压缩袜的需求持续增长。医疗专业人士越来越多地推荐压缩解决方案来管理早期静脉功能不全、DVT预防和术后恢复,扩大了医疗和非医疗用途。健康文化的增长鼓励年轻人群,包括运动员和经常飞行者,采用压缩袜进行肌肉稳定和更快的恢复。通过药房、电子商务平台和体育用品商店的零售扩展使得获取更容易,而有针对性的营销活动教育消费者了解健康益处。在预防护理和长时间职业环境中的更大渗透将继续加速全球采用。

- 例如,CEP Compression 是 medi GmbH 的一个品牌,生产的运动压缩袜提供临床验证的 20–30 mmHg 脚踝压力,并通过 Hohenstein Institute 的测试确认。该认证确保了持续的梯度压缩和长期的压力准确性,以支持运动表现。

静脉疾病和生活方式相关疾病的日益普遍

慢性静脉疾病、静脉曲张、水肿和腿部溃疡风险正在推动对治疗性压缩服装的强劲需求。肥胖率上升、久坐不动、远程工作文化和身体活动减少加剧了下肢循环问题。临床研究和医生的支持加强了压缩袜在减少与静脉功能不全相关的疼痛、肿胀和并发症中的作用,从而提高了患者的依从性。医院和专科诊所正在将压缩服装纳入术后方案和长期治疗计划。随着生活方式相关的心血管问题和糖尿病的加剧,压缩产品作为一种经济有效的非侵入性解决方案,强化了其作为在考虑手术治疗之前的首选干预措施的角色。

- 例如,BSN Medical 的 JOBST® 医用压缩系列采用工程化的梯度压力设计,能够提供高达 30 mmHg 的可控治疗压缩,通过服装测试协议验证,在 100 次弯曲循环后保持压力损失在 3 mmHg 以内,支持其作为在考虑手术治疗选项之前的非侵入性干预措施的定位。

运动、健身和恢复应用的扩展

由于其被认为的性能优势,包括改善血流、氧气输送和减少肌肉疲劳,压缩袜在运动和健身社区中显著增长。耐力运动员、跑步者、骑行者和健身房用户越来越多地采用压缩服装以加快训练后的恢复和预防伤害。品牌正在利用运动员代言、研究支持的性能声明和先进的纺织创新来加强可信度。通过湿度控制、梯度压缩和无缝编织进行产品差异化以提升消费者体验。将压缩服装整合到恢复程序和物理治疗方案中强烈支持了反复的需求。随着对运动医学的认识增加和休闲健身参与度的提高,这一领域将继续受益。

关键趋势与机遇

智能织物和可穿戴压缩技术的进步

将技术整合到压缩服装中提供了一个重大机遇,受到智能纺织品、生物传感器和数字监控压缩系统进步的推动。制造商正在探索能够跟踪腿部压力、肌肉运动、补水和温度的服装,提供实时健康洞察。用于术后患者的智能压缩袜可以帮助监测肿胀并调整支持水平,提高结果和依从性。通过与数字健康平台和远程医疗提供商的合作,也出现了机遇,使慢性病管理的远程监控成为可能。抗菌面料、再生纤维和无缝缓冲的创新也符合可持续性要求,并增强全天穿着的舒适性。这一趋势将压缩袜定位为医疗设备和生活方式可穿戴设备。

- 例如,medi GmbH & Co. KG 开发的医疗弹力袜通过 Hohenstein Institute 的测试验证,确保在高达 40 mmHg 的范围内提供准确的梯度压力。公司还整合了数字依从性工具,如 medi companion 应用程序,提供指导穿戴支持和使用跟踪,以增强治疗依从性。

在线零售和直销个性化模式的增长

电子商务和直销策略通过消除地理限制和简化处方级购买,提供了显著的市场扩展机会。数字平台允许品牌提供尺寸定制、压力等级选择和个性化的穿戴建议。人工智能驱动的尺寸工具减少了产品退货并提高了用户满意度。运动和医疗领域的订阅计划建立了经常性收入和消费者忠诚度。社交媒体营销、网红合作和定向活动提升品牌知名度,而基于比较的购物加速了消费者的决策过程。在线可用性还支持发展中市场的全球采用,使消费者能够获得以前仅限于医院或药房环境的专业产品。

- 例如,SIGVARIS Group 提供经过验证的 15–20 mmHg、20–30 mmHg 和 30–40 mmHg 等级的医疗弹力袜,按照 ISO 13485:2016 生产,并通过 RAL-GZ 387 测试认证。公司还提供数字尺寸工具,帮助临床医生将患者匹配到其受监管产品目录中的适当压力等级。

关键挑战

依从性问题和不适影响长期使用

尽管临床益处已被证明,由于不适、穿戴高压等级的困难以及长时间使用期间的热或皮肤刺激,患者依从性仍然是一个核心挑战。不当的尺寸和缺乏正确穿戴技术的教育导致结果不一致和不满意。老年患者或行动不便的人可能会发现很难穿戴或脱下紧身的压力服,从而限制了对处方治疗方案的依从性。制造商必须投资于更柔软的纺织品、改进的通风和灵活的人体工程学以提高舒适度。临床医生、药剂师和数字平台的教育计划对于帮助用户理解合适的穿戴时间和正确的维护以实现预期的治疗效果至关重要。

某些地区的价格障碍和有限的保险覆盖

高质量的医疗级弹力袜通常价格较高,给未投保或低收入患者群体带来了负担能力问题。在许多地区,压力服被归类为消费品而不是可报销的医疗设备,限制了对需要长期或每年多次更换的慢性病的保险覆盖。这一挑战在医疗保障有限或对静脉疾病认识不足的市场中更加严重。低成本制造商的竞争性定价可能影响品牌认知,并让消费者对临床有效标准感到困惑。为了实现可持续增长,利益相关者必须解决报销政策,加强临床验证,并通过基于证据的结果和改进的耐用性传达价值。

区域分析

北美

北美在压缩袜市场中占据最大份额,贡献了全球收入的35%以上,这得益于完善的医疗基础设施以及在术后康复和静脉疾病管理中的高采用率。静脉曲张、肥胖和糖尿病病例的增加显著推动了需求。美国通过医院、体育零售商和数字D2C渠道推动大部分销售,而加拿大在预防性和运动恢复用途方面的采用率不断扩大。通过强有力的保险整合为医生开处方的压缩服装以及成熟的消费者群体对高端医疗和生活方式健康产品的习惯进一步加强了增长。

欧洲

欧洲占全球市场的近30%,受益于老龄化人口、强大的报销框架和对循环健康的高意识。德国、法国和英国等国家是主要的收入中心,特别是在静脉功能不全和淋巴疾病的医疗级压缩服装方面。欧盟法规和CE认证产品加强了质量标准和患者安全,支持市场稳定。旅行相关肿胀、职业健康和预防性健康的日益采用进一步扩大了需求。随着医疗保健可及性改善和生活方式相关疾病增加,东欧显示出渗透率上升,为制造商提供新的增长潜力。

亚太地区

亚太地区是增长最快的地区之一,市场份额接近20%,这得益于城市化进程加快、生活方式引发的血管疾病增加以及医疗支出扩大。日本、韩国和中国由于强大的零售网络和对压缩服装作为预防疗法的接受度提高而引领产品消费。电子商务的可及性使品牌能够接触到印度和东南亚的未充分服务的人群。健身热潮和消费者对与移动相关健康的意识提高是关键驱动因素。提供具有成本效益的合成材料压缩袜的本地制造商正在加速采用,使该地区在医疗和体育应用方面继续扩展。

拉丁美洲

拉丁美洲约占全球收入的8%,增长受到私人医疗保健可及性扩大、体育参与增加以及城市人口中静脉功能不全发病率上升的影响。巴西和墨西哥占据了大部分区域销售,得益于零售分销的改善和在线市场的增长。价格敏感的需求影响消费模式,非处方预防性压缩袜的可负担性提高了采用率。然而,有限的保险覆盖和不一致的产品标准构成挑战。专注于低成本材料和本地化品牌战略的制造商在术后和旅行相关压缩益处意识增加的情况下获得竞争优势。

中东和非洲

中东和非洲地区占据约7%的市场,得益于医疗现代化、医疗旅游和慢性病管理投资的增长。海湾国家,特别是阿联酋和沙特阿拉伯,由于糖尿病和血管疾病的高发病率以及对高端治疗产品的可及性而引领采用。在非洲,由于分销有限和可负担性挑战,采用仍然缓慢。然而,在城市中心,对旅行压缩服装和孕产应用的需求正在上升。扩展的药房网络和有针对性的教育活动为增加使用和加强患者依从性提供了机会。

市场细分:

按压缩等级

按长度

- 膝盖高压缩袜

- 大腿高压缩袜

- 连裤袜 / 压缩紧身裤

按材质

按地理区域

竞争格局

压缩袜市场的竞争格局由成熟的医疗设备公司、运动品牌和专注于健康解决方案的新兴直销企业组成。领先企业通过压缩等级、面料技术和针对旅行、孕产、术后恢复及运动表现的专业设计进行产品差异化竞争。创新集中在无缝编织、抗菌纤维、湿度管理和透气材料上,以增强长时间穿着的舒适性,而智能可穿戴设备的整合则代表了不断发展的前沿。全球品牌受益于通过医院网络、药房和电子商务平台的强大分销,而区域制造商则利用具有成本效益的产品和本地化营销。与物理治疗师、骨科专家和远程医疗平台的合作加强了临床验证和市场信誉。价格竞争仍然显著,尤其是在新兴市场,价格的可负担性影响着采用,而未受监管的低成本进口对高端品牌构成挑战。对用户教育、法规合规和个性化尺寸解决方案的持续投资支持了长期的品牌忠诚度和可持续的竞争优势。

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

关键玩家分析

- SIGVARIS

- KOSEMED

- Calze G.T. S.r.l.

- BSN Medical

- Thuasne

- Medi GmbH and Co. KG

- Santemol Group Medikal

- Sanyleg S.r.l.

近期发展

- 2024年6月,Medi扩大了其压缩产品系列,推出了用于水肿治疗和静脉治疗的新袜子,更新了设计和可用的治疗选项。

- 2024年5月,SIGVARIS推出了两款配件产品:一种穿戴辅助工具(“Doff N’Donner Cone”),简化穿戴压缩袜的过程,以及一种滚涂粘合剂乳液(“FIX”),帮助固定没有防滑顶部的压缩服装。

报告覆盖范围

研究报告提供了基于压缩水平、长度、材料和地理位置的深入分析。它详细介绍了主要市场参与者,概述了他们的业务、产品供应、投资、收入来源和关键应用。此外,报告包括对竞争环境、SWOT分析、当前市场趋势以及主要驱动因素和限制的见解。此外,它讨论了近年来推动市场扩张的各种因素。报告还探讨了影响行业的市场动态、监管情境和技术进步。它评估了外部因素和全球经济变化对市场增长的影响。最后,它为新进入者和已建立的公司提供了应对市场复杂性的战略建议。

未来展望

- 压缩袜将在老龄化和工作人群中继续被用于预防性循环护理。

- 随着以性能为导向的产品成为主流,运动和健身恢复的需求将增加。

- 具有传感器监控的智能压缩技术将塑造产品创新管道。

- 个性化尺寸和定制合身解决方案将改善合规性和用户体验。

- 电子商务和基于订阅的补充计划将加强经常性收入模式。

- 环保意识消费者将更偏好可持续、再生和抗菌面料。

- 随着静脉疾病诊断和术后护理需求的增长,医疗级压缩将扩大。

- 制造商与医疗保健提供者之间的合作将增强临床验证和品牌信誉。

- 新兴市场将因价格可负担性和零售扩张而迅速采用。

- 随着全球品牌与低成本区域制造商竞争,价格差异化策略将加剧。