Panoramica del Mercato

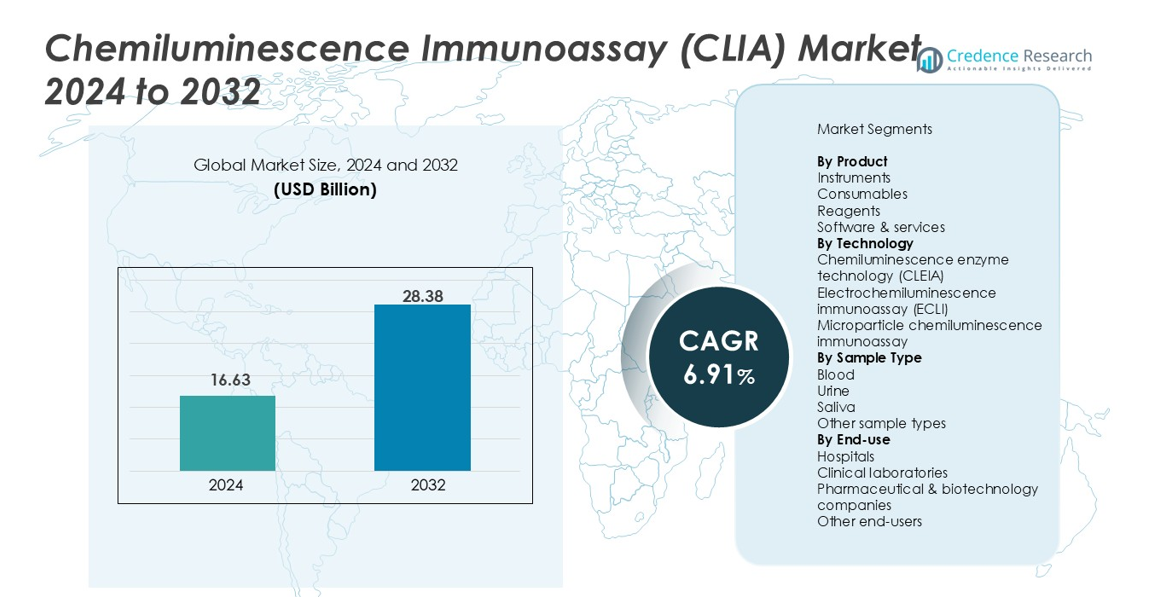

La dimensione del mercato dei Chemiluminescence Immunoassay (CLIA) è stata valutata a 16,63 miliardi di USD nel 2024 e si prevede che raggiungerà i 28,38 miliardi di USD entro il 2032, espandendosi a un CAGR del 6,91% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2032 |

| Dimensione del Mercato CLIA 2024 |

16,63 miliardi di USD |

| Mercato CLIA, CAGR |

6,91% |

| Dimensione del Mercato CLIA 2032 |

28,38 miliardi di USD |

Il mercato dei Chemiluminescence Immunoassay (CLIA) è modellato da importanti attori come Abbott Laboratories, Danaher Corporation, F. Hoffmann-La Roche Ltd, DiaSorin S.p.A, Bio-Rad Laboratories Inc., Revvity Inc., Shenzhen Mindray Bio-Medical Electronics Co. Ltd., Eurofins Scientific SE, Maccura Biotechnology Co. Ltd., e H.U. Group Holdings Inc., che rafforzano la loro presenza attraverso piattaforme di analizzatori avanzati e portafogli di reagenti ampliati. Il Nord America ha guidato il mercato dei Chemiluminescence Immunoassay (CLIA) con una quota del 39,4% nel 2024, trainato da una forte infrastruttura diagnostica e dall’adozione di tecnologie di test ad alta sensibilità. L’Europa ha seguito con il 28,1%, supportata dalla crescita dell’automazione e dalla crescente domanda di screening di precisione delle malattie nei laboratori clinici.

Approfondimenti di Mercato

- La dimensione del mercato dei Chemiluminescence Immunoassay (CLIA) era di 16,63 miliardi di USD nel 2024 e raggiungerà i 28,38 miliardi di USD entro il 2032, registrando un CAGR del 6,91%.

- L’espansione del mercato è guidata dall’aumento dei volumi di test per oncologia, malattie infettive e disturbi endocrini, con i reagenti che detengono una quota del 48,6% come categoria di prodotto dominante a causa del consumo ricorrente nei sistemi automatizzati.

- Una tendenza chiave include il passaggio verso saggi multiplex ad alta sensibilità e una più ampia adozione della tecnologia elettrochemiluminescente, che ha guidato il segmento con una quota del 52,3%.

- Gli attori del settore rafforzano la loro posizione attraverso il lancio di analizzatori avanzati, menu di saggi ampliati e collaborazioni strategiche tra ospedali, laboratori e aziende biotecnologiche.

- A livello regionale, il Nord America ha detenuto il 39,4% del mercato nel 2024, seguito dall’Europa al 28,1%, mentre l’Asia-Pacifico ha rappresentato il 22,7% e rimane la regione in più rapida crescita grazie alla crescente modernizzazione diagnostica e all’espansione delle reti di laboratori.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analisi della Segmentazione del Mercato:

Per Prodotto

Nel mercato dei Chemiluminescence Immunoassay (CLIA), i reagenti hanno dominato il segmento dei prodotti con una quota del 48,6% nel 2024, guidati dal loro utilizzo ricorrente nelle diagnosi ad alto rendimento e dalla disponibilità di un menu di test in espansione nelle malattie infettive, oncologia ed endocrinologia. L’adozione crescente di analizzatori completamente automatizzati aumenta il consumo di reagenti, rafforzando i flussi di entrate a lungo termine per i produttori. I consumabili hanno rappresentato il 27,4%, sostenuti dall’aumento dell’automazione del flusso di lavoro nei laboratori, mentre gli strumenti hanno detenuto una quota del 17,9% grazie all’installazione di analizzatori aggiornati. Software & servizi hanno catturato il restante 6,1% poiché la domanda di piattaforme diagnostiche digitali e gestione remota degli strumenti è cresciuta costantemente.

- Ad esempio, Siemens Healthineers ha introdotto l’Atellica CI Analyzer con un throughput migliorato per i saggi chemiluminescenti, che ha aumentato l’utilizzo dei reagenti nei laboratori di medio volume.

Per Tecnologia

Il mercato è stato guidato dall’Electrochemiluminescence Immunoassay (ECLI), che deteneva una quota del 52,3% nel 2024, supportato da una sensibilità analitica superiore, un ampio intervallo dinamico e una precisione migliorata nei test di malattie complesse. La sua forte adozione nei biomarcatori oncologici, nei marcatori cardiaci e nelle diagnosi autoimmuni ha accelerato l’espansione del segmento. La tecnologia chemiluminescente enzimatica (CLEIA) ha detenuto una quota del 31,5% grazie al suo uso consolidato nei saggi di routine e alla compatibilità con analizzatori di medio volume. Il microparticella chemiluminescence immunoassay ha rappresentato il 16,2%, rafforzato dal rapido throughput dei saggi e dall’integrazione crescente nei sistemi di laboratorio automatizzati.

- Ad esempio, Roche ha ricevuto l’approvazione della FDA per il suo test Elecsys β-Amyloid (42/40) CSF ratio, che sfrutta la tecnologia ECLIA, aumentando l’adozione nei flussi di lavoro diagnostici neurodegenerativi.

Per Tipo di Campione

I campioni di sangue hanno guidato il segmento con una quota del 64,7% nel 2024, guidati dalla loro rilevanza clinica in quasi tutte le categorie di test immunoassay, inclusi il profilo ormonale, i marcatori tumorali e le diagnosi di malattie infettive. L’affidabilità e l’alta concentrazione di biomarcatori nel siero e nel plasma migliorano l’accuratezza dei saggi, supportando l’uso diffuso negli ospedali e nei laboratori diagnostici. I campioni di urina hanno catturato una quota del 19,3% grazie ai benefici della raccolta non invasiva, particolarmente nei test antidroga e nei biomarcatori renali. La saliva ha rappresentato il 9,1% poiché è cresciuto l’interesse per le diagnosi domiciliari, mentre altri tipi di campioni hanno costituito il 6,9% a causa delle applicazioni di test di nicchia.

Panoramica del Mercato

Crescente Peso delle Malattie Croniche e Infettive

L’aumento della prevalenza globale delle malattie croniche e infettive accelera fortemente l’adozione dei sistemi CLIA grazie alla loro superiore sensibilità, al rapido tempo di risposta e all’ampio menu di saggi. Gli ospedali e i laboratori diagnostici si affidano sempre più ai CLIA per la rilevazione accurata dei marcatori oncologici, dei biomarcatori cardiaci, dei disturbi ormonali e dei patogeni infettivi. La necessità di diagnosi precoce e monitoraggio continuo delle condizioni a lungo termine espande significativamente i volumi dei test. Questo driver è ulteriormente supportato dall’aumento della spesa sanitaria e dai programmi di screening promossi dal governo che incoraggiano le tecnologie immunoassay ad alte prestazioni.

- Ad esempio, il Ministero della Salute del Brasile ha ampliato i programmi di screening per le malattie infettive utilizzando i test CLIA per HIV, epatite B/C e sifilide, aumentando i volumi di test nei laboratori pubblici.

Progressi nelle Piattaforme di Analizzatori Automatizzati

Miglioramenti tecnologici negli analizzatori CLIA completamente automatizzati rafforzano l’espansione del mercato migliorando la produttività, riducendo l’intervento manuale e consentendo test multi-parametro. I sistemi moderni offrono una precisione del test migliorata, rilevamento avanzato della chemiluminescenza e maggiore integrazione con i sistemi informativi di laboratorio, supportando flussi di lavoro semplificati. I produttori continuano a introdurre analizzatori compatti e ad alta produttività adatti per laboratori centralizzati e centri diagnostici decentralizzati. Queste innovazioni attraggono i fornitori di servizi sanitari in cerca di efficienza operativa e risultati clinici affidabili, rafforzando l’adozione nei mercati sviluppati ed emergenti.

- Ad esempio, il MAGLUMI X6 di SNIBE offre un’elevata produttività di 450 test all’ora da un singolo modulo, con fino a 412 posizioni per campioni, 30 posizioni per reagenti refrigerati e fino a 2000 test senza interruzioni di caricamento.

Crescente Uso del CLIA in Applicazioni Diagnostiche Specializzate

L’adozione del CLIA aumenta man mano che i test clinici si orientano verso diagnosi specializzate in oncologia, disturbi autoimmuni, salute riproduttiva e malattie cardiovascolari. La capacità del test di rilevare biomarcatori a bassa abbondanza con alta riproducibilità lo rende indispensabile per la medicina di precisione e le strategie di trattamento personalizzate. La crescente domanda di test ad alta sensibilità in istituti di ricerca, cliniche specializzate e laboratori di riferimento stimola ulteriormente la crescita. L’espansione dei pannelli di test e i continui investimenti in R&S da parte delle aziende diagnostiche ampliano l’ambito di applicazione, rafforzando il ruolo del CLIA nel rilevamento e monitoraggio avanzato delle malattie.

Tendenze e Opportunità Chiave

Espansione dei Test Multiplex ad Alta Sensibilità

Una tendenza principale che sta plasmando il mercato CLIA è il passaggio verso test multiplex ad alta sensibilità che consentono il rilevamento simultaneo di più biomarcatori da un singolo campione. Questo migliora l’efficienza diagnostica e supporta la crescente necessità di profilazione completa delle malattie, in particolare in oncologia e malattie infettive. I produttori stanno investendo nella miniaturizzazione dei test, in chimiche di rilevamento migliorate e nell’integrazione microfluidica, consentendo risultati più rapidi e accurati. Questa tendenza crea opportunità per i laboratori di ridurre i costi dei test migliorando il processo decisionale clinico e i risultati per i pazienti.

- Ad esempio, Siemens Healthineers ha ampliato il suo menu Atellica® IM con un test per la troponina cardiaca I ad alta sensibilità progettato per il rapido rilevamento di lesioni miocardiche.

Aumento della Diagnostica Digitale e Connettività Remota dei Laboratori

La crescente trasformazione digitale nella sanità crea nuove opportunità per i sistemi CLIA integrati con piattaforme basate su cloud, analisi guidate dall’IA e capacità di monitoraggio remoto. I laboratori adottano sempre più soluzioni digitali per gestire i flussi di lavoro dei test, automatizzare il controllo qualità e migliorare l’accuratezza dei dati. La connettività remota degli strumenti supporta la manutenzione preventiva e operazioni ininterrotte. Questi progressi rafforzano i modelli di test decentralizzati e consentono una gestione efficiente dei campioni attraverso reti multisito. Man mano che la diagnostica digitale si espande, i fornitori che offrono soluzioni CLIA interoperabili e abilitate al software ottengono un vantaggio competitivo significativo.

- Ad esempio, Roche Diagnostics ha migliorato le sue soluzioni integrate cobas® pro con middleware connesso al cloud che consente il monitoraggio delle prestazioni in tempo reale e la gestione automatizzata del controllo qualità.

Principali Sfide

Alto Investimento Iniziale e Costi Operativi

Nonostante la forte domanda, i costi elevati di acquisizione degli analizzatori CLIA automatizzati e le spese ricorrenti per reagenti e materiali di consumo rappresentano sfide importanti per i laboratori più piccoli e le strutture sanitarie. Le limitazioni di budget limitano l’adozione, in particolare nei paesi a basso e medio reddito. Inoltre, mantenere il tempo di attività degli strumenti, formare operatori specializzati e garantire la conformità agli standard normativi aumentano gli oneri operativi. Queste barriere legate ai costi rallentano la penetrazione del mercato, costringendo i produttori a esplorare modelli di sistema accessibili e programmi di noleggio di reagenti.

Complessità Regolatorie e Requisiti di Conformità alla Qualità

I rigorosi quadri normativi che governano lo sviluppo, la validazione e la produzione degli immunoassay pongono sfide per i partecipanti del settore. Ottenere prestazioni costanti dei test, soddisfare le certificazioni di qualità globali e sottoporsi a audit periodici aumentano il tempo di immissione sul mercato e la complessità operativa. Le variazioni nei percorsi di approvazione diagnostica tra le regioni complicano ulteriormente le strategie di commercializzazione globale. Garantire la standardizzazione dei reagenti, mantenere la coerenza tra i lotti e aderire alle norme di sicurezza dei laboratori in evoluzione rimangono ostacoli critici che le aziende devono affrontare per mantenere l’affidabilità del prodotto e la fiducia del mercato.

Analisi Regionale

Nord America

Il Nord America ha dominato il mercato dei Chemiluminescence Immunoassay (CLIA) con una quota del 39,4% nel 2024, guidato dalla forte adozione di tecnologie diagnostiche avanzate, da un’infrastruttura sanitaria ben consolidata e da alti volumi di test in malattie infettive, oncologia e disturbi endocrini. La regione beneficia della presenza di produttori diagnostici leader e di continui aggiornamenti tecnologici negli analizzatori automatizzati. La crescente domanda di test biomarker ad alta sensibilità e l’aumento dell’enfasi sui programmi di rilevamento precoce supportano ulteriormente l’espansione del mercato. La crescita è anche rafforzata dall’espansione della copertura dei rimborsi e dagli investimenti nelle iniziative di medicina di precisione negli Stati Uniti e in Canada.

Europa

L’Europa ha rappresentato una quota del 28,1% nel 2024, supportata da un ecosistema di diagnostica clinica maturo, dal crescente carico di malattie croniche e dall’uso estensivo dei sistemi CLIA negli ospedali e nei laboratori di riferimento. L’attenzione normativa sugli immunoassay ad alta precisione rafforza l’adozione di piattaforme avanzate, specialmente in Germania, Regno Unito, Francia e Italia. Gli investimenti crescenti nell’automazione di laboratorio e l’integrazione della diagnostica digitale accelerano la penetrazione del mercato. La crescente domanda di analizzatori ad alta capacità nelle strutture sanitarie pubbliche e l’espansione dei test oncologici contribuiscono ulteriormente alla crescita costante del mercato europeo nel segmento CLIA.

Asia-Pacifico

L’Asia-Pacifico ha detenuto una quota del 22,7% nel 2024 e rappresenta la regione in più rapida espansione, guidata dall’aumento della spesa sanitaria, dalla modernizzazione diagnostica diffusa e dalla crescente prevalenza di malattie infettive e disturbi metabolici. Cina, India, Giappone e Corea del Sud guidano l’adozione grazie all’espansione delle reti di laboratorio e alla rapida integrazione dei sistemi immunoassay automatizzati. La crescente enfasi sullo screening precoce delle malattie, le riforme sanitarie sostenute dal governo e la maggiore accessibilità ai test stanno accelerando la penetrazione del mercato. La forte presenza di produttori diagnostici regionali e gli investimenti crescenti nella produzione localizzata di reagenti CLIA rafforzano ulteriormente le prospettive di crescita a lungo termine dell’Asia-Pacifico.

America Latina

L’America Latina ha catturato una quota del 5,6% nel 2024, guidata dall’espansione delle capacità diagnostiche in Brasile, Messico, Argentina e Colombia. La crescita è supportata dall’aumento dei volumi di test per le malattie infettive, un accesso più ampio agli analizzatori automatici e una crescente domanda di soluzioni immunoassay economiche. L’espansione della sanità privata e la modernizzazione dei laboratori clinici contribuiscono a una maggiore adozione dei sistemi CLIA. Tuttavia, le restrizioni di bilancio e le strutture di rimborso disomogenee influenzano le prestazioni del mercato. Investimenti continui nei programmi di salute pubblica e una crescente consapevolezza dello screening diagnostico precoce continuano a creare opportunità favorevoli per lo sviluppo del mercato.

Medio Oriente & Africa

La regione del Medio Oriente & Africa ha detenuto una quota del 4,2% nel 2024, guidata da miglioramenti graduali nelle infrastrutture sanitarie e dall’aumento dell’adozione di piattaforme diagnostiche moderne negli Emirati Arabi Uniti, Arabia Saudita, Sud Africa ed Egitto. La domanda di sistemi CLIA cresce man mano che gli ospedali migliorano la sorveglianza delle malattie ed espandono i programmi di screening per condizioni croniche e infettive. Gli investimenti del settore privato, insieme all’aumento dell’automazione dei laboratori, supportano l’espansione del mercato. Nonostante il potenziale di crescita, persistono sfide come la limitata forza lavoro qualificata e le restrizioni di bilancio. Tuttavia, le iniziative di modernizzazione sanitaria in espansione continuano a rafforzare l’adozione a lungo termine dei CLIA nella regione.

Segmentazioni di Mercato

Per Prodotto

- Strumenti

- Consumabili

- Reagenti

- Software & servizi

Per Tecnologia

- Tecnologia enzimatica chemiluminescente (CLEIA)

- Immunoassay elettrochemiluminescente (ECLI)

- Immunoassay chemiluminescente a microparticelle

Per Tipo di Campione

- Sangue

- Urina

- Saliva

- Altri tipi di campioni

Per Uso Finale

- Ospedali

- Laboratori clinici

- Aziende farmaceutiche & biotecnologiche

- Altri utenti finali

Per Geografia

- Nord America

- Stati Uniti

- Canada

- Messico

- Europa

- Germania

- Francia

- Regno Unito

- Italia

- Spagna

- Resto d’Europa

- Asia Pacifico

- Cina

- Giappone

- India

- Corea del Sud

- Sud-est asiatico

- Resto dell’Asia Pacifico

- America Latina

- Brasile

- Argentina

- Resto dell’America Latina

- Medio Oriente & Africa

- Paesi del GCC

- Sudafrica

- Resto del Medio Oriente e Africa

Panoramica Competitiva

Il panorama competitivo del mercato dei Chemiluminescence Immunoassay (CLIA) è modellato da leader come Abbott Laboratories, Bio-Rad Laboratories Inc., Danaher Corporation, DiaSorin S.p.A, Eurofins Scientific SE, F. Hoffmann-La Roche Ltd, H.U. Group Holdings Inc., Maccura Biotechnology Co. Ltd., Revvity Inc., e Shenzhen Mindray Bio-Medical Electronics Co. Ltd. Queste aziende rafforzano la loro posizione di mercato attraverso l’innovazione continua dei prodotti, l’espansione delle piattaforme di analizzatori automatizzati e lo sviluppo di portafogli di reagenti ad alta sensibilità. Iniziative strategiche, tra cui aggiornamenti tecnologici, approvazioni normative, partnership con laboratori clinici ed espansione nei mercati emergenti, ampliano la loro portata globale. I produttori investono sempre più in diagnostica digitale, soluzioni di connettività remota e menu di test più ampi per rispondere alla crescente domanda di test in oncologia, malattie infettive e gestione dei disturbi cronici. L’accento crescente sulla diagnostica di precisione e sull’automazione di laboratorio intensifica ulteriormente l’attività di mercato, consentendo ai principali attori di differenziarsi attraverso l’affidabilità delle prestazioni, la scalabilità e reti di servizi robuste.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analisi dei Protagonisti Chiave

Sviluppi Recenti

- Ad aprile 2024, Mindray ha introdotto l’analizzatore CLIA CL-2600i, uno strumento compatto di medio volume capace di ~240 test/ora.

- A marzo 2024, Zybio ha lanciato il suo analizzatore immunoassay chemiluminescente completamente automatizzato EXI 8000 alla fiera CACLP 2024.

- A luglio 2023, Fapon ha presentato il suo sistema CLIA ad alta capacità Shine i8000/9000 durante l’AACC 2023 Clinical Lab Expo. L’analizzatore supporta fino a 900 test/ora.

Copertura del Rapporto

Il rapporto di ricerca offre un’analisi approfondita basata su Prodotto, Tecnologia, Tipo di Campione, Uso Finale e Geografia. Dettaglia i principali attori del mercato, fornendo una panoramica delle loro attività, offerte di prodotti, investimenti, flussi di entrate e applicazioni chiave. Inoltre, il rapporto include approfondimenti sull’ambiente competitivo, analisi SWOT, tendenze di mercato attuali, nonché i principali driver e vincoli. Inoltre, discute vari fattori che hanno guidato l’espansione del mercato negli ultimi anni. Il rapporto esplora anche le dinamiche di mercato, gli scenari normativi e i progressi tecnologici che stanno plasmando l’industria. Valuta l’impatto dei fattori esterni e dei cambiamenti economici globali sulla crescita del mercato. Infine, fornisce raccomandazioni strategiche per i nuovi entranti e le aziende consolidate per navigare nelle complessità del mercato.

Prospettive Future

- Il mercato si espanderà man mano che i fornitori di assistenza sanitaria adotteranno saggi diagnostici ad alta sensibilità per la rilevazione precoce delle malattie.

- L’automazione nei laboratori clinici aumenterà la domanda di analizzatori CLIA avanzati con maggiore capacità.

- La crescita nei test oncologici, cardiologici e delle malattie infettive rafforzerà la rilevanza dei pannelli CLIA specializzati.

- La diagnostica digitale e l’ottimizzazione del flusso di lavoro guidata dall’IA miglioreranno la precisione dei saggi e l’efficienza operativa.

- I modelli di test point-of-care e decentralizzati incorporeranno gradualmente sistemi CLIA compatti.

- I produttori investiranno nell’espansione dei portafogli di reagenti per supportare applicazioni cliniche più ampie.

- I mercati emergenti guadagneranno trazione grazie a infrastrutture sanitarie migliorate e programmi di screening avanzati.

- L’integrazione della connettività cloud e del monitoraggio remoto diventerà standard nei prossimi analizzatori di generazione.

- La medicina personalizzata e la ricerca focalizzata sui biomarcatori guideranno lo sviluppo di piattaforme CLIA ultra-sensibili.

- L’armonizzazione normativa e i progressi nella conformità alla qualità supporteranno la penetrazione globale del mercato e l’affidabilità dei prodotti.