Markedsoversigt

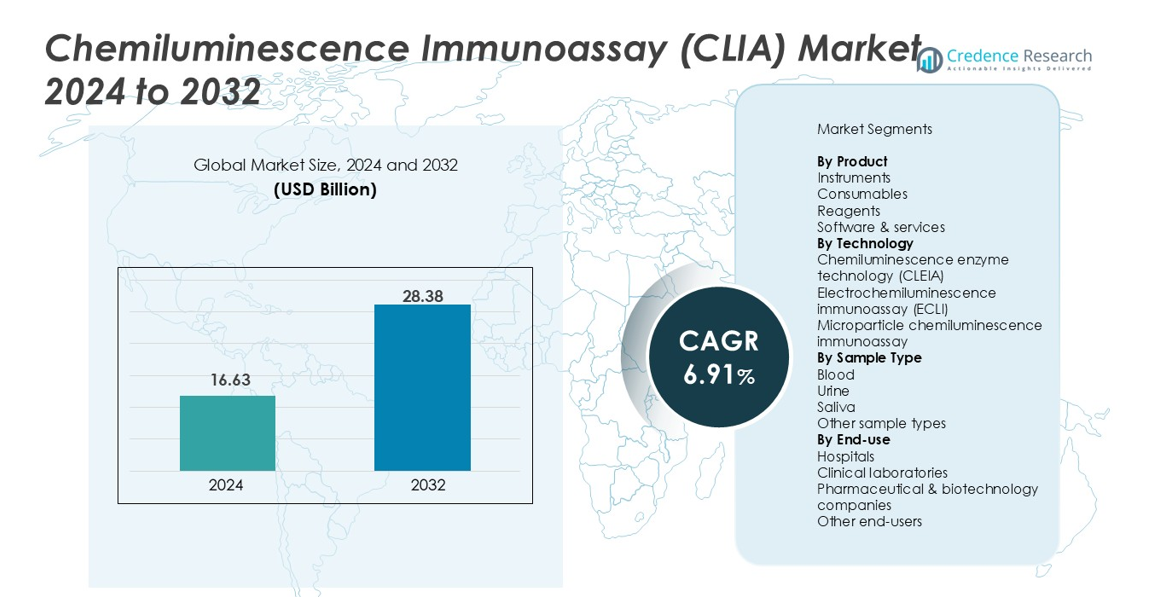

Chemiluminescens Immunoassay (CLIA) Markedsstørrelse blev vurderet til USD 16,63 milliarder i 2024 og forventes at nå USD 28,38 milliarder i 2032, med en CAGR på 6,91% i prognoseperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk Periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Chemiluminescens Immunoassay (CLIA) Markedsstørrelse 2024 |

USD 16,63 milliarder |

| Chemiluminescens Immunoassay (CLIA) Marked, CAGR |

6,91% |

| Chemiluminescens Immunoassay (CLIA) Markedsstørrelse 2032 |

USD 28,38 milliarder |

Chemiluminescens Immunoassay (CLIA) Marked formes af store aktører som Abbott Laboratories, Danaher Corporation, F. Hoffmann-La Roche Ltd, DiaSorin S.p.A, Bio-Rad Laboratories Inc., Revvity Inc., Shenzhen Mindray Bio-Medical Electronics Co. Ltd., Eurofins Scientific SE, Maccura Biotechnology Co. Ltd., og H.U. Group Holdings Inc., der styrker deres tilstedeværelse gennem avancerede analyserplatforme og udvidede reagensporteføljer. Nordamerika førte Chemiluminescens Immunoassay (CLIA) Markedet med en 39,4% andel i 2024, drevet af stærk diagnostisk infrastruktur og adoption af højfølsomme testteknologier. Europa fulgte med 28,1%, støttet af vækst i automatisering og stigende efterspørgsel efter præcisionssygdomsscreening på tværs af kliniske laboratorier.

Markedsindsigt

- Chemiluminescens Immunoassay (CLIA) Markedsstørrelse var USD 16,63 milliarder i 2024 og vil nå USD 28,38 milliarder i 2032, med en CAGR på 6,91%.

- Markedsudvidelsen drives af stigende testvolumener for onkologi, infektionssygdomme og endokrine lidelser, hvor reagenser har en 48,6% andel som den dominerende produktkategori på grund af tilbagevendende forbrug i automatiserede systemer.

- En vigtig trend inkluderer skiftet mod højfølsomme multiplex-assays og bredere adoption af elektrokemiluminescensteknologi, som førte segmentet med en 52,3% andel.

- Industriaktører styrker deres position gennem lancering af avancerede analysatorer, udvidede assay-menuer og strategiske samarbejder på tværs af hospitaler, laboratorier og bioteknologifirmaer.

- Regionalt havde Nordamerika 39,4% af markedet i 2024, efterfulgt af Europa med 28,1%, mens Asien-Stillehavet tegnede sig for 22,7% og forbliver den hurtigst voksende region på grund af stigende diagnostisk modernisering og udvidelse af laboratorienetværk.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedssegmenteringsanalyse:

Efter Produkt

I Chemiluminescence Immunoassay (CLIA) markedet dominerede reagenser produktsegmentet med en andel på 48,6% i 2024, drevet af deres tilbagevendende anvendelse i højkapacitetsdiagnostik og udvidet testmenu tilgængelighed inden for infektionssygdomme, onkologi og endokrinologi. Den stigende anvendelse af fuldautomatiske analysatorer øger forbruget af reagenser, hvilket styrker langsigtede indtægtsstrømme for producenterne. Forbrugsvarer udgjorde 27,4%, understøttet af øget automatisering af laboratoriearbejdsgange, mens instrumenter havde en andel på 17,9% på grund af opgraderede analysatorinstallationer. Software & tjenester fangede de resterende 6,1%, da efterspørgslen efter digitale diagnostiske platforme og fjernstyring af instrumenter voksede støt.

- For eksempel introducerede Siemens Healthineers Atellica CI Analyzer med forbedret kemiluminescensassay gennemløb, hvilket øgede reagensforbruget i mellemstore laboratorier.

Efter teknologi

Markedet blev ledet af Electrochemiluminescence Immunoassay (ECLI), der havde en andel på 52,3% i 2024, understøttet af overlegen analytisk følsomhed, bredt dynamisk område og forbedret præcision i komplekse sygdomstest. Dens stærke anvendelse i onkologiske biomarkører, hjertemarkører og autoimmune diagnoser accelererede segmentets ekspansion. Kemiluminescens enzymteknologi (CLEIA) havde en andel på 31,5% på grund af dens etablerede brug i rutineassays og kompatibilitet med mellemstore analysatorer. Mikropartikel kemiluminescens immunoassay udgjorde 16,2%, styrket af hurtig assay gennemløb og stigende integration i automatiserede laboratoriesystemer.

- For eksempel modtog Roche FDA-godkendelse for sin Elecsys β-Amyloid (42/40) CSF ratio test, der udnytter ECLIA-teknologi, hvilket øger anvendelsen på tværs af neurodegenerative diagnostiske arbejdsgange.

Efter prøvetype

Blodprøver førte segmentet med en andel på 64,7% i 2024, drevet af deres kliniske relevans på tværs af næsten alle immunoassay testkategorier, herunder hormonprofilering, tumormarkører og infektionssygdomsdiagnostik. Pålideligheden og den høje biomarkørkoncentration i serum og plasma forbedrer assay nøjagtighed, hvilket understøtter udbredt brug på hospitaler og diagnostiske laboratorier. Urinprøver fangede en andel på 19,3% på grund af ikke-invasiv indsamlingsfordele, især i narkotikascreening og nyrebiomarkører. Spyt udgjorde 9,1%, da interessen for hjemmebaseret diagnostik voksede, mens andre prøvetyper udgjorde 6,9% på grund af nichetestapplikationer.

Markedsoversigt

Voksende byrde af kroniske og infektionssygdomme

Den stigende globale forekomst af kroniske og infektionssygdomme accelererer stærkt anvendelsen af CLIA-systemer på grund af deres overlegen følsomhed, hurtige svartid og brede assaymenu. Hospitaler og diagnostiske laboratorier er i stigende grad afhængige af CLIA for nøjagtig detektion af onkologiske markører, hjertemarkører, hormonelle forstyrrelser og infektionspatogener. Behovet for tidlig diagnose og kontinuerlig overvågning af langvarige tilstande øger testvolumenerne betydeligt. Denne drivkraft understøttes yderligere af stigende sundhedsudgifter og regeringsledede screeningsprogrammer, der fremmer højtydende immunoassay-teknologier.

- For eksempel har Brasiliens sundhedsministerium udvidet programmer for screening af infektionssygdomme ved hjælp af CLIA-analyser for HIV, hepatitis B/C og syfilis, hvilket har øget testvolumenerne i offentlige laboratorier.

Fremskridt inden for automatiserede analysatorplatforme

Teknologiske forbedringer i fuldautomatiske CLIA-analysatorer styrker markedsudvidelsen ved at forbedre gennemløb, reducere manuel indgriben og muliggøre multiparameter-testning. Moderne systemer tilbyder forbedret præcision i analyser, avanceret kemiluminescensdetektion og større integration med laboratorieinformationssystemer, hvilket understøtter strømlinede arbejdsgange. Producenter fortsætter med at introducere kompakte, højkapacitetsanalysatorer, der er velegnede til centraliserede laboratorier og decentrale diagnostiske centre. Disse innovationer tiltrækker sundhedsudbydere, der søger operationel effektivitet og pålidelige kliniske resultater, hvilket styrker adoptionen på tværs af udviklede og nye markeder.

- For eksempel leverer SNIBE’s MAGLUMI X6 en høj kapacitet på 450 tests i timen fra en enkelt modul, med op til 412 prøvepositioner, 30 kølede reagenspositioner og op til 2000 walk-away tests uden pause i indlæsningen.

Stigende brug af CLIA i specialiserede diagnostiske applikationer

CLIA-adoptionen stiger, da klinisk testning bevæger sig mod specialiseret diagnostik inden for onkologi, autoimmune lidelser, reproduktiv sundhed og kardiovaskulære sygdomme. Assayens evne til at detektere lavforekomst-biomarkører med høj reproducerbarhed gør den uundværlig for præcisionsmedicin og personlige behandlingsstrategier. Den stigende efterspørgsel efter højfølsomme analyser i forskningsinstitutioner, specialklinikker og referencelaboratorier driver yderligere vækst. Udvidelse af testpaneler og kontinuerlige investeringer i forskning og udvikling fra diagnostikvirksomheder udvider anvendelsesområdet og styrker CLIAs rolle i avanceret sygdomsdetektion og -overvågning.

Vigtige tendenser og muligheder

Udvidelse af højfølsomme multiplex-analyser

En vigtig tendens, der former CLIA-markedet, er skiftet mod højfølsomme multiplex-analyser, der muliggør samtidig detektion af flere biomarkører fra en enkelt prøve. Dette forbedrer diagnostisk effektivitet og understøtter det voksende behov for omfattende sygdomsprofilering, især inden for onkologi og infektionssygdomme. Producenter investerer i assay-miniaturisering, forbedrede detektionskemier og mikrofluidisk integration, hvilket muliggør hurtigere og mere præcise resultater. Denne tendens skaber muligheder for laboratorier til at reducere testomkostningerne, samtidig med at de forbedrer klinisk beslutningstagning og patientresultater.

- For eksempel udvidede Siemens Healthineers sin Atellica® IM-menu med en højfølsom cardiac troponin I-analyse designet til hurtig detektion af myokardieskader.

Fremkomsten af digitale diagnostik og fjernlaboratorieforbindelse

Den voksende digitale transformation i sundhedssektoren skaber nye muligheder for CLIA-systemer integreret med cloud-baserede platforme, AI-drevne analyser og fjernovervågningsmuligheder. Laboratorier adopterer i stigende grad digitale løsninger til at styre assay-arbejdsgange, automatisere kvalitetskontrol og forbedre datanøjagtighed. Fjerninstrumentforbindelse understøtter forebyggende vedligeholdelse og uafbrudt drift. Disse fremskridt styrker decentrale testmodeller og muliggør effektiv prøvehåndtering på tværs af multisite-netværk. Efterhånden som digitale diagnostik udvides, opnår leverandører, der tilbyder interoperable, softwareaktiverede CLIA-løsninger, en betydelig konkurrencefordel.

- For eksempel forbedrede Roche Diagnostics sine cobas® pro integrerede løsninger med cloud-forbundet middleware, der muliggør realtidsydelsesovervågning og automatiseret QC-styring.

Vigtige Udfordringer

Høje Indledende Investeringer og Driftsomkostninger

På trods af stærk efterspørgsel udgør høje anskaffelsesomkostninger for automatiserede CLIA-analysatorer og tilbagevendende udgifter til reagenser og forbrugsvarer store udfordringer for mindre laboratorier og sundhedsfaciliteter. Budgetbegrænsninger begrænser anvendelsen, især i lav- og mellemindkomstlande. Derudover øger opretholdelse af instrumentdriftstid, træning af specialiserede operatører og sikring af overholdelse af regulatoriske standarder de operationelle byrder. Disse omkostningsrelaterede barrierer bremser markedsindtrængen og tvinger producenter til at udforske overkommelige systemmodeller og reagenslejeprogrammer.

Regulatoriske Kompleksiteter og Kvalitetsoverholdelseskrav

Strenge regulatoriske rammer, der styrer immunoassay-udvikling, validering og fremstilling, udgør udfordringer for industrideltagere. At opnå konsekvent assay-ydeevne, opfylde globale kvalitetscertificeringer og gennemgå periodiske audits øger tiden til markedet og operationel kompleksitet. Variationer i diagnostiske godkendelsesveje på tværs af regioner komplicerer yderligere globale kommercialiseringsstrategier. Sikring af reagensstandardisering, opretholdelse af batch-til-batch-konsistens og overholdelse af udviklende laboratoriesikkerhedsnormer forbliver kritiske forhindringer, som virksomheder skal adressere for at opretholde produktpålidelighed og markedstillid.

Regional Analyse

Nordamerika

Nordamerika dominerede Chemiluminescence Immunoassay (CLIA) markedet med en 39,4% andel i 2024, drevet af stærk anvendelse af avancerede diagnostiske teknologier, veletableret sundhedsinfrastruktur og høje testvolumener på tværs af infektionssygdomme, onkologi og endokrine lidelser. Regionen drager fordel af tilstedeværelsen af førende diagnosticeringsproducenter og kontinuerlige teknologiske opgraderinger i automatiserede analysatorer. Stigende efterspørgsel efter højfølsom biomarkørtestning og øget fokus på tidlige detektionsprogrammer understøtter yderligere markedsudvidelse. Væksten forstærkes også af udvidet refusionsdækning og investeringer i præcisionsmedicinske initiativer i USA og Canada.

Europa

Europa tegnede sig for en 28,1% andel i 2024, understøttet af et modent klinisk diagnostikøkosystem, voksende byrde af kroniske sygdomme og omfattende brug af CLIA-systemer på hospitaler og referencelaboratorier. Regulatorisk fokus på højpræcisionsimmunoassays styrker anvendelsen af avancerede platforme, især i Tyskland, Storbritannien, Frankrig og Italien. Øgede investeringer i laboratorieautomatisering og integration af digitale diagnoser accelererer markedsindtrængen. Stigende efterspørgsel efter højkapacitetsanalysatorer i offentlige sundhedsfaciliteter og udvidet onkologitestning bidrager yderligere til Europas konsistente markedsvækst inden for CLIA-segmentet.

Asien-Stillehavsområdet

Asien-Stillehavsområdet havde en 22,7% andel i 2024 og repræsenterer den hurtigst voksende region, drevet af stigende sundhedsudgifter, udbredt diagnostisk modernisering og stigende forekomst af infektionssygdomme og metaboliske lidelser. Kina, Indien, Japan og Sydkorea fører an i anvendelsen på grund af ekspanderende laboratorienetværk og hurtig integration af automatiserede immunoassaysystemer. Øget fokus på tidlig sygdomsscreening, regeringsstøttede sundhedsreformer og højere testoverkommelighed accelererer markedsindtrængen. Stærk tilstedeværelse af regionale diagnosticeringsproducenter og stigende investeringer i lokaliseret CLIA-reagensproduktion styrker yderligere Asien-Stillehavsområdets langsigtede vækstudsigter.

Latinamerika

Latinamerika opnåede en andel på 5,6% i 2024, drevet af udvidede diagnostiske kapaciteter i Brasilien, Mexico, Argentina og Colombia. Væksten understøttes af stigende testvolumener for infektionssygdomme, bredere adgang til automatiserede analysatorer og stigende efterspørgsel efter omkostningseffektive immunoassay-løsninger. Udvidelse af privat sundhedspleje og modernisering af kliniske laboratorier bidrager til større adoption af CLIA-systemer. Dog påvirker budgetbegrænsninger og ujævne refusionsstrukturer markedspræstationen. Løbende investeringer i folkesundhedsprogrammer og stigende bevidsthed om tidlig diagnostisk screening fortsætter med at skabe gunstige muligheder for markedsudvikling.

Mellemøsten & Afrika

Regionen Mellemøsten & Afrika havde en andel på 4,2% i 2024, drevet af gradvise forbedringer i sundhedsinfrastrukturen og stigende adoption af moderne diagnostiske platforme i UAE, Saudi-Arabien, Sydafrika og Egypten. Efterspørgslen efter CLIA-systemer vokser, da hospitaler forbedrer sygdomsovervågning og udvider screeningsprogrammer for kroniske og infektionssygdomme. Investeringer i den private sektor, sammen med stigende laboratorieautomatisering, understøtter markedsudvidelse. På trods af vækstpotentiale vedvarer udfordringer som begrænset kvalificeret arbejdsstyrke og budgetbegrænsninger. Ikke desto mindre fortsætter udvidende initiativer til modernisering af sundhedssektoren med at styrke regionens langsigtede adoption af CLIA.

Markedssegmenteringer

Efter produkt

- Instrumenter

- Forbrugsvarer

- Reagenser

- Software & tjenester

Efter teknologi

- Chemiluminescens enzymteknologi (CLEIA)

- Elektrokemiluminescens immunoassay (ECLI)

- Mikropartikel chemiluminescens immunoassay

Efter prøvetype

- Blod

- Urin

- Spyt

- Andre prøvetyper

Efter slutbrug

- Hospitaler

- Kliniske laboratorier

- Farmaceutiske & bioteknologiske virksomheder

- Andre slutbrugere

Efter geografi

- Nordamerika

- Europa

- Tyskland

- Frankrig

- Storbritannien

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencelandskab

Konkurrencelandskabet for Chemiluminescence Immunoassay (CLIA) markedet formes af førende aktører som Abbott Laboratories, Bio-Rad Laboratories Inc., Danaher Corporation, DiaSorin S.p.A, Eurofins Scientific SE, F. Hoffmann-La Roche Ltd, H.U. Group Holdings Inc., Maccura Biotechnology Co. Ltd., Revvity Inc., og Shenzhen Mindray Bio-Medical Electronics Co. Ltd. Disse virksomheder styrker deres markedsposition gennem kontinuerlig produktinnovation, udvidelse af automatiserede analyseenheder og udvikling af højfølsomme reagensporteføljer. Strategiske initiativer, herunder teknologiske opgraderinger, regulatoriske godkendelser, partnerskaber med kliniske laboratorier og ekspansion til nye markeder, forbedrer deres globale rækkevidde. Producenter investerer i stigende grad i digitale diagnostik, løsninger til fjernforbindelse og bredere assay-menuer for at imødekomme den stigende testefterspørgsel inden for onkologi, infektionssygdomme og kronisk lidelsesstyring. Øget fokus på præcisionsdiagnostik og laboratorieautomatisering intensiverer yderligere markedsaktiviteten, hvilket gør det muligt for nøgleaktører at differentiere sig gennem præstationspålidelighed, skalerbarhed og robuste servicenetværk.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nøglespilleranalyse

Seneste Udviklinger

- I april 2024 introducerede Mindray CLIA-analysatoren CL-2600i, et kompakt, mellemvolumen instrument, der kan udføre ~240 tests/time.

- I marts 2024 lancerede Zybio sin fuldautomatiske kemiluminescens immunoassay-analysator EXI 8000 på CACLP 2024-udstillingen.

- I juli 2023 præsenterede Fapon sit højkapacitets CLIA-system Shine i8000/9000 under AACC 2023 Clinical Lab Expo. Analysatoren understøtter op til 900 tests/time.

Rapportdækning

Forskningsrapporten tilbyder en dybdegående analyse baseret på Produkt, Teknologi, Prøvetype, Slutanvendelse og Geografi. Den beskriver førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleanvendelser. Derudover indeholder rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Desuden diskuteres forskellige faktorer, der har drevet markedsudvidelsen i de seneste år. Rapporten udforsker også markedsdynamik, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer virkningen af eksterne faktorer og globale økonomiske ændringer på markedsvækst. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksitet.

Fremtidsperspektiver

- Markedet vil udvide sig, da sundhedsudbydere adopterer højfølsomme diagnostiske assays til tidlig sygdomsdetektion.

- Automatisering i kliniske laboratorier vil øge efterspørgslen efter avancerede CLIA-analysatorer med højere kapacitet.

- Vækst inden for onkologi, kardiologi og infektionssygdomstests vil styrke relevansen af specialiserede CLIA-paneler.

- Digitale diagnoser og AI-drevet workflow-optimering vil forbedre assay-præcision og operationel effektivitet.

- Point-of-care og decentrale testmodeller vil gradvist inkorporere kompakte CLIA-systemer.

- Producenter vil investere i at udvide reagensporteføljer for at understøtte bredere kliniske anvendelser.

- Fremvoksende markeder vil få momentum på grund af forbedret sundhedsinfrastruktur og forbedrede screeningsprogrammer.

- Integration af cloud-forbindelse og fjernovervågning vil blive standard på næste generations analysatorer.

- Personlig medicin og biomarkørfokuseret forskning vil drive udviklingen af ultrasensitive CLIA-platforme.

- Regulatorisk harmonisering og kvalitetskompliance-fremskridt vil understøtte global markedsindtrængning og produktpålidelighed.