Marknadsöversikt

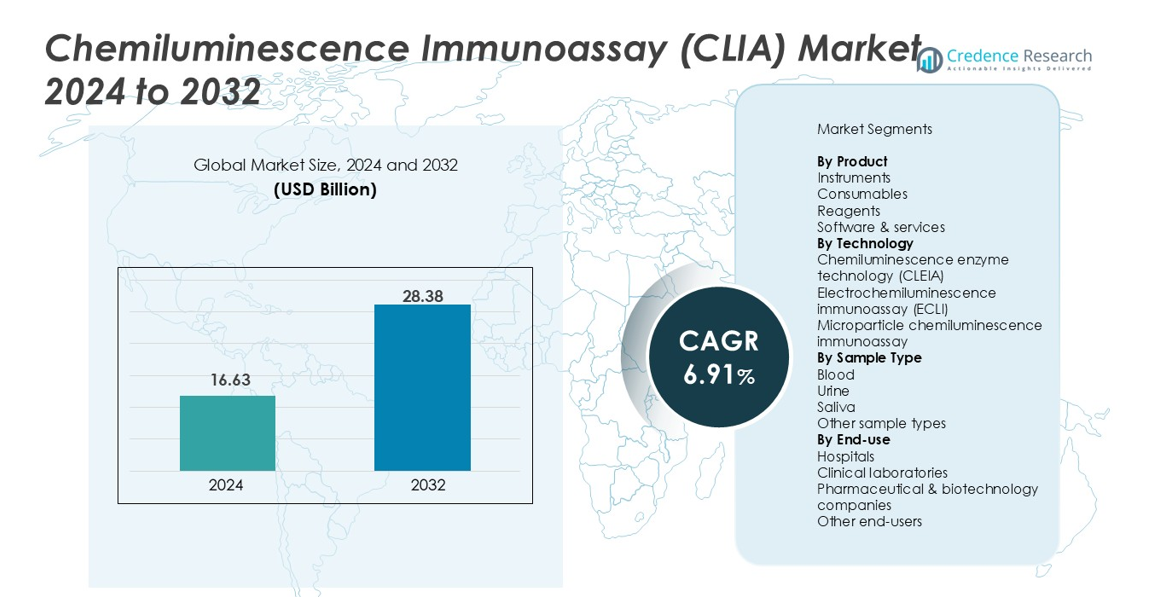

Marknaden för kemiluminiscensimmunanalys (CLIA) värderades till 16,63 miljarder USD år 2024 och förväntas nå 28,38 miljarder USD år 2032, med en årlig tillväxttakt (CAGR) på 6,91% under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2032 |

| Marknadsstorlek för kemiluminiscensimmunanalys (CLIA) 2024 |

16,63 miljarder USD |

| Marknad för kemiluminiscensimmunanalys (CLIA), CAGR |

6,91% |

| Marknadsstorlek för kemiluminiscensimmunanalys (CLIA) 2032 |

28,38 miljarder USD |

Marknaden för kemiluminiscensimmunanalys (CLIA) formas av stora aktörer som Abbott Laboratories, Danaher Corporation, F. Hoffmann-La Roche Ltd, DiaSorin S.p.A, Bio-Rad Laboratories Inc., Revvity Inc., Shenzhen Mindray Bio-Medical Electronics Co. Ltd., Eurofins Scientific SE, Maccura Biotechnology Co. Ltd., och H.U. Group Holdings Inc., som stärker sin närvaro genom avancerade analysplattformar och utökade reagensportföljer. Nordamerika ledde marknaden för kemiluminiscensimmunanalys (CLIA) med en andel på 39,4% år 2024, drivet av stark diagnostisk infrastruktur och antagande av högkänsliga testteknologier. Europa följde med 28,1%, stödd av tillväxt inom automation och ökande efterfrågan på precisionssjukdomsscreening över kliniska laboratorier.

Marknadsinsikter

- Marknadsstorleken för kemiluminiscensimmunanalys (CLIA) var 16,63 miljarder USD år 2024 och kommer att nå 28,38 miljarder USD år 2032, med en CAGR på 6,91%.

- Marknadsexpansionen drivs av ökande testvolymer för onkologi, infektionssjukdomar och endokrina störningar, med reagenser som håller en 48,6% andel som den dominerande produktkategorin på grund av återkommande konsumtion i automatiserade system.

- En viktig trend inkluderar skiftet mot högkänsliga multiplexanalyser och bredare antagande av elektrokemiluminiscensteknik, vilket ledde segmentet med en 52,3% andel.

- Branschaktörer stärker sin position genom lanseringar av avancerade analysatorer, utökade analysmenyer och strategiska samarbeten över sjukhus, laboratorier och bioteknikföretag.

- Regionalt höll Nordamerika 39,4% av marknaden år 2024, följt av Europa med 28,1%, medan Asien-Stillahavsområdet stod för 22,7% och förblir den snabbast växande regionen på grund av ökande diagnostisk modernisering och expanderande laboratorienätverk.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marknadssegmenteringsanalys:

Efter produkt

I Chemiluminescence Immunoassay (CLIA) marknaden, dominerade reagenser produktsegmentet med en andel på 48,6% år 2024, drivet av deras återkommande användning i högkapacitetsdiagnostik och utökad testmenytillgänglighet inom infektionssjukdomar, onkologi och endokrinologi. Den ökande användningen av helt automatiserade analysatorer ökar reagensförbrukningen, vilket stärker långsiktiga intäktsströmmar för tillverkare. Förbrukningsvaror stod för 27,4%, stödda av ökad laboratorieautomatisering, medan instrument hade en andel på 17,9% på grund av uppgraderade analysatorinstallationer. Programvara & tjänster fångade de återstående 6,1% då efterfrågan på digitala diagnostikplattformar och fjärrhantering av instrument växte stadigt.

- Till exempel introducerade Siemens Healthineers Atellica CI Analyzer med förbättrad kemiluminescensanalyskapacitet, vilket ökade reagensanvändningen i laboratorier med medelstor volym.

Efter teknik

Marknaden leddes av Elektrokemiluminescensimmunoassay (ECLI), med en andel på 52,3% år 2024, stödd av överlägsen analytisk känslighet, brett dynamiskt omfång och förbättrad precision vid testning av komplexa sjukdomar. Dess starka adoption inom onkologiska biomarkörer, hjärtmarkörer och autoimmundiagnostik påskyndade segmentets expansion. Kemiluminescens enzymteknologi (CLEIA) hade en andel på 31,5% på grund av dess etablerade användning i rutinanalyser och kompatibilitet med analysatorer med medelstor volym. Mikropartikelkemiluminescensimmunoassay stod för 16,2%, stärkt av snabb analyskapacitet och ökad integration i automatiserade laboratoriesystem.

- Till exempel fick Roche FDA-godkännande för sitt Elecsys β-Amyloid (42/40) CSF-kvot-test, som utnyttjar ECLIA-teknologi, vilket ökar adoptionen inom neurodegenerativa diagnostiska arbetsflöden.

Efter provtyp

Blodprover ledde segmentet med en andel på 64,7% år 2024, drivet av deras kliniska relevans inom nästan alla immunoassay-testkategorier, inklusive hormonprofilering, tumörmarkörer och infektionssjukdomsdiagnostik. Tillförlitligheten och den höga biomarkörkoncentrationen i serum och plasma förbättrar analysnoggrannheten, vilket stöder utbredd användning på sjukhus och diagnostiska laboratorier. Urinprover fångade en andel på 19,3% tack vare fördelarna med icke-invasiv insamling, särskilt inom drogtestning och njurbiomarkörer. Saliv stod för 9,1% då intresset för hemburen diagnostik växte, medan andra provtyper utgjorde 6,9% på grund av nischade testapplikationer.

Marknadsöversikt

Växande börda av kroniska och infektionssjukdomar

Den ökande globala förekomsten av kroniska och infektionssjukdomar accelererar starkt adoptionen av CLIA-system på grund av deras överlägsna känslighet, snabba svarstid och breda analysmeny. Sjukhus och diagnostiska laboratorier förlitar sig i allt högre grad på CLIA för exakt detektion av onkologiska markörer, hjärtbiomarkörer, hormonella störningar och infektionspatogener. Behovet av tidig diagnos och kontinuerlig övervakning av långvariga tillstånd ökar testvolymerna avsevärt. Denna drivkraft stöds ytterligare av ökande hälso- och sjukvårdsutgifter och statligt ledda screeningprogram som främjar högpresterande immunoassay-teknologier.

- Till exempel har Brasiliens hälsoministerium utökat program för infektionssjukdomsscreening med hjälp av CLIA-test för HIV, hepatit B/C och syfilis, vilket har ökat testvolymerna i offentliga laboratorier.

Framsteg inom Automatiserade Analysplattformar

Teknologiska förbättringar i fullt automatiserade CLIA-analysatorer stärker marknadsexpansionen genom att förbättra genomströmningen, minska manuell intervention och möjliggöra multiparametertestning. Moderna system erbjuder förbättrad testprecision, avancerad kemiluminiscensdetektion och större integration med laboratorieinformationssystem, vilket stödjer strömlinjeformade arbetsflöden. Tillverkare fortsätter att introducera kompakta, högkapacitetsanalysatorer lämpliga för centraliserade laboratorier och decentraliserade diagnostiska center. Dessa innovationer lockar vårdgivare som söker operativ effektivitet och tillförlitliga kliniska resultat, vilket stärker adoptionen på både utvecklade och framväxande marknader.

- Till exempel levererar SNIBE:s MAGLUMI X6 en hög genomströmning på 450 tester per timme från en enda modul, med upp till 412 provpositioner, 30 kylda reagenspositioner och upp till 2000 tester utan avbrottsladdning.

Ökad Användning av CLIA i Specialiserade Diagnostiska Applikationer

CLIA-adoptionen ökar när kliniska tester skiftar mot specialiserad diagnostik inom onkologi, autoimmuna sjukdomar, reproduktiv hälsa och kardiovaskulära sjukdomar. Testets förmåga att upptäcka biomarkörer i låg koncentration med hög reproducerbarhet gör det oumbärligt för precisionsmedicin och personliga behandlingsstrategier. Den ökande efterfrågan på högkänsliga tester inom forskningsinstitutioner, specialkliniker och referenslaboratorier driver ytterligare tillväxt. Utvidgning av testpaneler och kontinuerliga FoU-investeringar av diagnostikföretag breddar tillämpningsområdet, vilket stärker CLIAs roll i avancerad sjukdomsdetektion och övervakning.

Viktiga Trender & Möjligheter

Expansion av Högkänsliga Multiplex-Test

En stor trend som formar CLIA-marknaden är skiftet mot högkänsliga multiplex-test som möjliggör samtidig detektion av flera biomarkörer från ett enda prov. Detta förbättrar diagnostisk effektivitet och stödjer det växande behovet av omfattande sjukdomsprofilering, särskilt inom onkologi och infektionssjukdomar. Tillverkare investerar i miniatyrisering av tester, förbättrade detektionskemier och mikrofluidisk integration, vilket möjliggör snabbare och mer exakta resultat. Denna trend skapar möjligheter för laboratorier att minska testkostnaderna samtidigt som de förbättrar kliniskt beslutsfattande och patientresultat.

- Till exempel har Siemens Healthineers utökat sin Atellica® IM-meny med ett högkänsligt hjärttroponin I-test designat för snabb upptäckt av hjärtskada.

Framväxten av Digital Diagnostik och Fjärransluten Laboratorieanslutning

Den växande digitala omvandlingen inom hälso- och sjukvården skapar nya möjligheter för CLIA-system integrerade med molnbaserade plattformar, AI-drivna analyser och fjärrövervakningsmöjligheter. Laboratorier antar i allt högre grad digitala lösningar för att hantera testarbetsflöden, automatisera kvalitetskontroll och förbättra datanoggrannhet. Fjärransluten instrumentanslutning stödjer förebyggande underhåll och oavbruten drift. Dessa framsteg stärker decentraliserade testmodeller och möjliggör effektiv provhantering över multisite-nätverk. När digital diagnostik expanderar, får leverantörer som erbjuder interoperabla, mjukvaruaktiverade CLIA-lösningar en betydande konkurrensfördel.

- Till exempel förbättrade Roche Diagnostics sina cobas® pro integrerade lösningar med molnansluten middleware som möjliggör övervakning av prestanda i realtid och automatiserad QC-hantering.

Viktiga Utmaningar

Höga Initiala Investeringar och Driftskostnader

Trots stark efterfrågan utgör höga anskaffningskostnader för automatiserade CLIA-analysatorer och återkommande utgifter för reagenser och förbrukningsmaterial stora utmaningar för mindre laboratorier och vårdinrättningar. Budgetbegränsningar begränsar införandet, särskilt i låg- och medelinkomstländer. Dessutom ökar underhåll av instrumentens drifttid, utbildning av specialiserade operatörer och säkerställande av efterlevnad av regleringsstandarder de operativa bördorna. Dessa kostnadsrelaterade hinder bromsar marknadspenetrationen och tvingar tillverkare att utforska prisvärda systemmodeller och program för reagensuthyrning.

Regulatoriska Komplexiteter och Kvalitetskrav

Strikta regulatoriska ramar som styr utveckling, validering och tillverkning av immunanalyser utgör utmaningar för branschaktörer. Att uppnå konsekvent analysprestanda, uppfylla globala kvalitetscertifieringar och genomgå periodiska revisioner ökar tiden till marknad och operativ komplexitet. Variationer i diagnostiska godkännandeförfaranden över regioner komplicerar ytterligare globala kommersialiseringsstrategier. Att säkerställa reagensstandardisering, upprätthålla batch-till-batch-konsistens och följa utvecklande laboratoriesäkerhetsnormer förblir kritiska hinder som företag måste hantera för att upprätthålla produktens tillförlitlighet och marknadens förtroende.

Regional Analys

Nordamerika

Nordamerika dominerade Chemiluminescence Immunoassay (CLIA) Marknaden med en 39,4% andel år 2024, drivet av starkt införande av avancerade diagnostiska teknologier, väletablerad hälsoinfrastruktur och höga testvolymer inom infektionssjukdomar, onkologi och endokrina störningar. Regionen gynnas av närvaron av ledande diagnostiktillverkare och kontinuerliga teknologiska uppgraderingar i automatiserade analysatorer. Ökande efterfrågan på högkänsliga biomarkörtester och ökat fokus på tidiga upptäcktsprogram stödjer ytterligare marknadsexpansion. Tillväxten förstärks också av utökad ersättningstäckning och investeringar i precisionsmedicinska initiativ i USA och Kanada.

Europa

Europa stod för en 28,1% andel år 2024, stödd av ett moget kliniskt diagnostikekosystem, växande börda av kroniska sjukdomar och omfattande användning av CLIA-system på sjukhus och referenslaboratorier. Regulatoriskt fokus på högprecision immunanalyser stärker införandet av avancerade plattformar, särskilt i Tyskland, Storbritannien, Frankrike och Italien. Ökande investeringar i laboratorieautomation och integration av digital diagnostik accelererar marknadspenetrationen. Ökad efterfrågan på höggenomströmningsanalysatorer i folkhälsoinrättningar och utökad onkologitestning bidrar ytterligare till Europas konsekventa marknadstillväxt inom CLIA-segmentet.

Asien-Stillahavsområdet

Asien-Stillahavsområdet hade en 22,7% andel år 2024 och representerar den snabbast expanderande regionen, drivet av ökande hälso- och sjukvårdsutgifter, omfattande diagnostisk modernisering och ökande förekomst av infektionssjukdomar och metabola störningar. Kina, Indien, Japan och Sydkorea leder införandet tack vare expanderande laboratorienätverk och snabb integration av automatiserade immunanalysystem. Ökat fokus på tidig sjukdomsscreening, statligt stödda hälso- och sjukvårdsreformer och högre testprisvärdhet accelererar marknadspenetrationen. Stark närvaro av regionala diagnostiktillverkare och ökande investeringar i lokaliserad CLIA-reagensproduktion stärker ytterligare Asien-Stillahavsområdets långsiktiga tillväxtutsikter.

Latinamerika

Latinamerika tog en 5,6% andel år 2024, drivet av utökade diagnostiska kapaciteter i Brasilien, Mexiko, Argentina och Colombia. Tillväxten stöds av ökande testvolymer för infektionssjukdomar, bredare tillgång till automatiserade analysatorer och ökande efterfrågan på kostnadseffektiva immunanalyslösningar. Utbyggnad av privat sjukvård och modernisering av kliniska laboratorier bidrar till större användning av CLIA-system. Dock påverkar budgetbegränsningar och ojämna ersättningsstrukturer marknadens prestanda. Fortsatta investeringar i folkhälsoprogram och ökad medvetenhet om tidig diagnostisk screening fortsätter att skapa gynnsamma möjligheter för marknadsutveckling.

Mellanöstern & Afrika

Regionen Mellanöstern & Afrika hade en 4,2% andel år 2024, drivet av gradvisa förbättringar i hälsoinfrastrukturen och ökad användning av moderna diagnostiska plattformar i Förenade Arabemiraten, Saudiarabien, Sydafrika och Egypten. Efterfrågan på CLIA-system ökar när sjukhus förbättrar sjukdomsövervakningen och utökar screeningprogram för kroniska och infektionssjukdomar. Investeringar i privat sektor, tillsammans med ökande laboratorieautomation, stödjer marknadens expansion. Trots tillväxtpotential kvarstår utmaningar som begränsad kvalificerad arbetskraft och budgetrestriktioner. Ändå fortsätter utökade initiativ för modernisering av hälso- och sjukvården att stärka regionens långsiktiga CLIA-användning.

Marknadssegmenteringar

Efter produkt

- Instrument

- Förbrukningsvaror

- Reagenser

- Mjukvara & tjänster

Efter teknik

- Kemiluminescens enzymteknologi (CLEIA)

- Elektrokemiluminescens immunanalys (ECLI)

- Mikropartikel kemiluminescens immunanalys

Efter provtyp

- Blod

- Urin

- Saliv

- Andra provtyper

Efter slutanvändning

- Sjukhus

- Kliniska laboratorier

- Läkemedels- & bioteknikföretag

- Andra slutanvändare

Efter geografi

- Nordamerika

- Europa

- Tyskland

- Frankrike

- Storbritannien

- Italien

- Spanien

- Resten av Europa

- Asien och Stillahavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydostasien

- Resten av Asien och Stillahavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten av Latinamerika

- Mellanöstern & Afrika

- GCC-länder

- Sydafrika

- Resten av Mellanöstern och Afrika

Konkurrenslandskap

Konkurrenslandskapet för Chemiluminescence Immunoassay (CLIA) marknaden formas av ledande aktörer som Abbott Laboratories, Bio-Rad Laboratories Inc., Danaher Corporation, DiaSorin S.p.A, Eurofins Scientific SE, F. Hoffmann-La Roche Ltd, H.U. Group Holdings Inc., Maccura Biotechnology Co. Ltd., Revvity Inc., och Shenzhen Mindray Bio-Medical Electronics Co. Ltd. Dessa företag stärker sin marknadsposition genom kontinuerlig produktinnovation, expansion av automatiserade analysplattformar och utveckling av högkänsliga reagensportföljer. Strategiska initiativ inklusive teknikuppgraderingar, regulatoriska godkännanden, partnerskap med kliniska laboratorier och expansion till framväxande marknader förbättrar deras globala räckvidd. Tillverkare investerar alltmer i digital diagnostik, lösningar för fjärranslutning och bredare analysmenyer för att möta den ökande testefterfrågan inom onkologi, infektionssjukdomar och hantering av kroniska sjukdomar. Ökat fokus på precisionsdiagnostik och laboratorieautomation intensifierar ytterligare marknadsaktiviteten, vilket gör det möjligt för nyckelaktörer att differentiera sig genom prestandapålitlighet, skalbarhet och robusta servicenätverk.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nyckelspelaranalys

Senaste utvecklingen

- I april 2024 introducerade Mindray CLIA-analysatorn CL-2600i, ett kompakt instrument med medelvolym som klarar ~240 tester/timme.

- I mars 2024 lanserade Zybio sin helautomatiserade kemiluminiscensimmunoassay-analysator EXI 8000 på CACLP 2024-utställningen.

- I juli 2023 presenterade Fapon sitt högkapacitets CLIA-system Shine i8000/9000 under AACC 2023 Clinical Lab Expo. Analysatorn stödjer upp till 900 tester/timme.

Rapporttäckning

Forskningsrapporten erbjuder en djupgående analys baserad på Produkt, Teknik, Provetyp, Slutanvändning och Geografi. Den beskriver ledande marknadsaktörer och ger en översikt över deras verksamhet, produktsortiment, investeringar, intäktsströmmar och nyckeltillämpningar. Dessutom inkluderar rapporten insikter om den konkurrensutsatta miljön, SWOT-analys, aktuella marknadstrender samt de främsta drivkrafterna och begränsningarna. Vidare diskuteras olika faktorer som har drivit marknadsexpansionen de senaste åren. Rapporten utforskar också marknadsdynamik, regulatoriska scenarier och teknologiska framsteg som formar industrin. Den bedömer påverkan av externa faktorer och globala ekonomiska förändringar på marknadstillväxten. Slutligen ger den strategiska rekommendationer för nya aktörer och etablerade företag för att navigera i marknadens komplexitet.

Framtidsutsikter

- Marknaden kommer att expandera när vårdgivare antar högkänsliga diagnostiska tester för tidig sjukdomsdetektion.

- Automatisering i kliniska laboratorier kommer att öka efterfrågan på avancerade CLIA-analysatorer med högre kapacitet.

- Tillväxt inom onkologi, kardiologi och infektionssjukdomstester kommer att stärka relevansen av specialiserade CLIA-paneler.

- Digital diagnostik och AI-driven arbetsflödesoptimering kommer att förbättra testprecision och operationell effektivitet.

- Modeller för patientnära och decentraliserad testning kommer gradvis att integrera kompakta CLIA-system.

- Tillverkare kommer att investera i att utöka reagensportföljer för att stödja bredare kliniska tillämpningar.

- Framväxande marknader kommer att få dragkraft tack vare förbättrad hälsoinfrastruktur och förbättrade screeningprogram.

- Integration av molnanslutning och fjärrövervakning kommer att bli standard i nästa generations analysatorer.

- Personlig medicin och biomarkörfokuserad forskning kommer att driva utvecklingen av ultrasensitiva CLIA-plattformar.

- Regulatorisk harmonisering och kvalitetsöverensstämmelse kommer att stödja global marknadspenetration och produktpålitlighet.