Aperçu du Marché

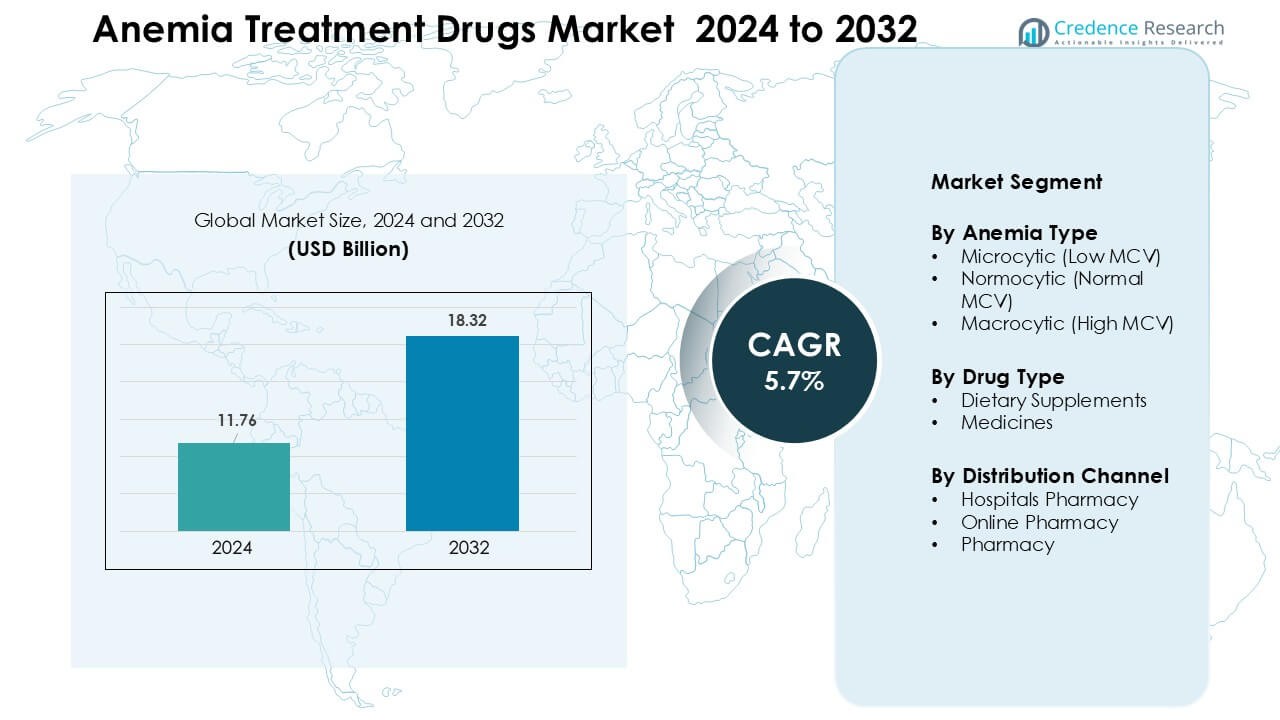

Le marché des médicaments pour le traitement de l’anémie était évalué à 11,76 milliards USD en 2024 et devrait atteindre 18,32 milliards USD d’ici 2032, avec un taux de croissance annuel composé (CAGR) de 5,7 % au cours de la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2032 |

| Taille du Marché des Médicaments pour le Traitement de l’Anémie 2024 |

11,76 milliards USD |

| Marché des Médicaments pour le Traitement de l’Anémie, CAGR |

5,7% |

| Taille du Marché des Médicaments pour le Traitement de l’Anémie 2032 |

18,32 milliards USD |

Le marché des médicaments pour le traitement de l’anémie est façonné par des acteurs clés tels que Amgen Inc., Hoffmann-La Roche Ltd, Novartis AG, Pfizer Inc, Janssen Pharmaceuticals, Inc., Teva Pharmaceutical Industries Ltd, AMAG Pharmaceuticals, Rockwell Medical, Akebia Therapeutics, et Vifor Pharma Management Ltd. Ces entreprises renforcent leur présence grâce à des thérapies avancées de fer intraveineux, des formulations orales améliorées et des agents stimulant l’érythropoïèse largement utilisés dans les soins des maladies rénales chroniques et en oncologie. L’Amérique du Nord est restée la région leader en 2024 avec une part de 34 %, soutenue par des taux de diagnostic élevés, une infrastructure de santé solide et un large accès à des options de traitement innovantes.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Perspectives du Marché

- Le marché mondial des médicaments pour le traitement de l’anémie était évalué à 11,76 milliards USD en 2024 et devrait croître à un CAGR de 5,7 % jusqu’en 2032.

- L’augmentation de l’anémie par carence en fer, en particulier les cas microcytaires chez les femmes et les enfants, stimule une forte demande pour les suppléments et thérapies.

- L’adoption croissante des thérapies de fer intraveineux et des agents stimulant l’érythropoïèse reflète un passage des traitements oraux vers des options plus rapides, administrées à l’hôpital.

- Les principaux acteurs tels que Amgen, Novartis, Pfizer, Roche, et Vifor Pharma intensifient la concurrence avec des formulations améliorées, une distribution mondiale et des approbations réglementaires, renforçant leur présence mondiale.

- L’Amérique du Nord détenait environ 34 % de la part régionale en 2024, tandis que les traitements de l’anémie microcytaire représentaient près de 62 % de la demande par type d’anémie, signalant une forte concentration dans ces segments leaders.

Analyse de la Segmentation du Marché :

Par Type d’Anémie

L’anémie microcytaire a dominé le segment en 2024 avec environ 62 % de part en raison de sa forte prévalence mondiale, largement due à la carence en fer chez les femmes, les enfants et les groupes à faible revenu. La demande de traitement a augmenté à mesure que les cliniciens ont priorisé la détection précoce à l’aide de tests CBC et de ferritine. Les gouvernements ont élargi les programmes nutritionnels pour réduire les cas de carence en fer, ce qui a encore poussé le besoin de suppléments et de thérapies fonctionnelles. Le fort volume de patients diagnostiqués a maintenu l’anémie microcytaire en tête des formes normocytaires et macrocytaires, qui ont montré une adoption de traitement stable mais inférieure.

- Par exemple, selon une revue systématique couvrant 33 869 femmes enceintes, l’anémie par carence en fer a affecté 18,98 % d’entre elles.

Par Type de Médicament

Les compléments alimentaires ont dominé ce segment avec près de 58% de part en 2024 car les suppléments de fer, d’acide folique et de vitamine B12 sont restés le traitement de première ligne pour la plupart des groupes de patients. Les médecins ont préféré les suppléments pour les cas à un stade précoce, les carences légères et les soins préventifs, ce qui a soutenu de fortes ventes tant dans le commerce de détail que dans les milieux cliniques. L’utilisation croissante de comprimés de fer en vente libre et de formulations enrichies a augmenté l’adoption parmi les individus autogérés. Les médicaments ont suivi avec une demande croissante pour les agents stimulant l’érythropoïèse et le fer intraveineux pour les cas modérés à sévères.

- Par exemple, l’Organisation mondiale de la santé (OMS) recommande une supplémentation intermittente en fer et en acide folique pour les femmes menstruées dans les contextes où la prévalence de l’anémie est élevée, soulignant la dépendance généralisée aux suppléments oraux chez les femmes en âge de procréer.

Par canal de distribution

Les pharmacies hospitalières ont occupé la première position avec environ 49% de part en 2024 car les hôpitaux géraient l’anémie sévère, l’anémie liée à une maladie rénale chronique et les cas nécessitant du fer IV ou des transfusions. Une supervision médicale forte et une disponibilité assurée des produits ont soutenu un flux de patients plus élevé. Les pharmacies en ligne se sont développées rapidement alors que les consommateurs choisissaient la livraison à domicile et un accès plus large aux produits. Les pharmacies de détail sont restées essentielles pour les achats récurrents de suppléments, mais les pharmacies hospitalières ont continué à dominer en raison de la gestion de cas complexes, de l’intégration diagnostique et des parcours de soins axés sur l’adhésion.

Principaux moteurs de croissance

Principaux moteurs de croissance

Augmentation de la prévalence mondiale de l’anémie ferriprive

L’anémie ferriprive continue d’augmenter dans le monde entier, et cette tendance stimule une forte demande pour les médicaments de traitement de l’anémie. Les cas plus nombreux chez les femmes en âge de procréer, les jeunes enfants et les groupes à faible revenu augmentent le besoin de suppléments de fer, de comprimés de folate et de thérapies à la vitamine B12. De nombreuses régions signalent des lacunes alimentaires croissantes en raison d’un apport limité en nutriments et de changements dans les habitudes alimentaires, ce qui accélère encore l’adoption des traitements. L’expansion des programmes de dépistage dans les écoles, les cliniques de santé maternelle et les centres communautaires renforce le diagnostic précoce, poussant à une utilisation rapide des médicaments. Les prestataires de soins de santé adoptent également des lignes directrices cliniques mises à jour qui recommandent une supplémentation structurée pour les groupes à risque, améliorant le volume de traitement. Ensemble, ces facteurs garantissent une demande soutenue pour les thérapies primaires et avancées sur les marchés mondiaux.

- Par exemple, selon l’Organisation mondiale de la santé (OMS), en 2023 environ 30,7% des femmes âgées de 15 à 49 ans dans le monde souffraient d’anémie.

Progrès dans les approches thérapeutiques et les formulations de médicaments

L’innovation dans les formulations de médicaments agit comme un moteur majeur sur le marché des médicaments de traitement de l’anémie. Les fabricants se concentrent sur le développement de fer oral à absorption rapide, de suppléments à effets secondaires réduits et de thérapies intraveineuses améliorées qui augmentent la conformité des patients. Les formulations modernes offrent une meilleure biodisponibilité et des durées de traitement plus courtes, aidant à réduire la résistance aux sels de fer traditionnels. Les entreprises biopharmaceutiques élargissent également les agents stimulant l’érythropoïèse pour l’anémie liée à la maladie rénale chronique, à la thérapie contre le cancer et aux conditions auto-immunes. Ces innovations soutiennent une adoption clinique plus large et permettent aux médecins d’adapter les traitements plus efficacement. À mesure que la sécurité s’améliore grâce aux comprimés à libération contrôlée et au fer IV de nouvelle génération, l’acceptation par les patients augmente, renforçant la pénétration mondiale des thérapies pour les cas d’anémie légère, modérée et sévère.

- Par exemple, des formulations intraveineuses avancées telles que le carboxymaltose ferrique et le dérisomaltose ferrique permettent une reconstitution en fer à haute dose avec moins de perfusions et un risque réduit d’effets secondaires liés à la perfusion, les rendant plus pratiques pour les patients intolérants au fer oral.

Programmes gouvernementaux de nutrition et initiatives de santé publique

Les programmes de santé publique à grande échelle sont devenus de puissants moteurs du marché des médicaments pour le traitement de l’anémie. Les gouvernements investissent dans des programmes nationaux de fortification en fer, des programmes de nutrition maternelle, des initiatives de supplémentation scolaire et des actions de sensibilisation à la santé en milieu rural, qui augmentent toutes la détection précoce et l’accès au traitement. De nombreux pays imposent la fortification en fer de la farine, du riz ou du sel pour réduire les cas d’anémie au niveau de la population. Les partenariats entre les ministères de la santé, les ONG et les agences mondiales améliorent la distribution des ressources et augmentent la sensibilisation aux risques de carences alimentaires. La supplémentation gratuite ou subventionnée pour les femmes enceintes et les adolescents renforce l’adhésion et stimule une demande constante de médicaments. À mesure que ces initiatives se développent, l’adoption des traitements augmente à la fois dans les régions urbaines et sous-desservies, stimulant la croissance globale du marché.

Tendances et opportunités clés

Transition vers des thérapies intraveineuses avancées à base de fer

Une tendance majeure qui façonne le marché des médicaments pour le traitement de l’anémie est le passage croissant des suppléments oraux traditionnels aux formulations intraveineuses avancées à base de fer. Les patients atteints de maladies rénales chroniques, de troubles inflammatoires ou de problèmes d’absorption nécessitent de plus en plus de fer IV en raison d’un réapprovisionnement plus rapide et de la réduction des effets secondaires gastro-intestinaux. Les systèmes de santé adoptent ces thérapies pour répondre à la demande clinique de dosages prévisibles et d’amélioration des taux de correction de l’hémoglobine. Cette tendance ouvre des opportunités pour les fabricants d’introduire des options de fer IV plus sûres et à haute dose qui réduisent le temps de perfusion et les visites à l’hôpital. La préférence croissante des médecins pour des thérapies efficaces renforce l’adoption à long terme dans les soins spécialisés.

- Par exemple, un essai randomisé comparant le carboxymaltose ferrique (FCM) IV au sulfate ferreux oral chez les patients atteints de MRC non dialysés a révélé que ceux recevant le FCM étaient presque deux fois plus susceptibles d’obtenir une augmentation de l’hémoglobine de ≥ 1,0 g/dL par rapport aux receveurs de fer oral.

Préférence croissante des consommateurs pour les nutraceutiques et les suppléments en vente libre

Une autre tendance clé est l’intérêt croissant des consommateurs pour les produits nutraceutiques contre l’anémie, y compris le fer à base de plantes, les mélanges à base de plantes et les suppléments fonctionnels. Une sensibilisation accrue à la santé préventive encourage les individus à gérer eux-mêmes les carences légères sans intervention clinique directe. Les plateformes de vente au détail en ligne élargissent ces opportunités en offrant une grande variété de produits et une disponibilité facile. Les fabricants répondent en lançant des gommes fortifiées, des sprays et des formulations liquides qui attirent les jeunes utilisateurs et les patients âgés ayant des difficultés à avaler. Ce changement ouvre de nouvelles voies commerciales au-delà des médicaments sur ordonnance traditionnels.

- Par exemple, une revue récente a démontré que la supplémentation en fer d’origine végétale (surtout lorsqu’elle est combinée avec de la vitamine C) améliorait significativement l’hémoglobine et d’autres paramètres hématologiques chez les adultes souffrant de carence en fer, indiquant une efficacité même en dehors des prescriptions cliniques formelles.

Opportunité dans la santé numérique et la surveillance à distance

Les plateformes de santé numérique en expansion offrent des opportunités significatives pour ce marché. Les consultations de télésanté soutiennent un diagnostic plus rapide, une surveillance de routine et une meilleure adhésion des patients. Les applications mobiles aident à suivre les niveaux d’hémoglobine, la prise de suppléments et les habitudes alimentaires, garantissant de meilleurs résultats de traitement. Les entreprises pharmaceutiques collaborent avec des entreprises de santé numérique pour intégrer des rappels, des vérificateurs de symptômes et un coaching nutritionnel virtuel. Ces outils numériques réduisent les lacunes de traitement et encouragent une utilisation cohérente des médicaments, créant de la valeur dans la gestion de l’anémie chronique et légère.

Principaux Défis

Effets Secondaires et Mauvaise Tolérance aux Suppléments de Fer Oraux

L’un des principaux défis sur le marché des médicaments pour le traitement de l’anémie est la faible tolérance aux suppléments de fer oraux. De nombreux patients éprouvent de la constipation, des nausées, un goût métallique ou une irritation gastrique, réduisant l’adhésion et prolongeant le temps de récupération. Ces effets secondaires amènent les patients à interrompre la thérapie ou à se tourner vers des alternatives, affectant l’adoption des sels de fer traditionnels. Les médecins doivent souvent ajuster le dosage ou changer de médicaments, ajoutant de la complexité aux plans de traitement. Bien que les nouvelles formulations à libération contrôlée aident, l’intolérance reste un obstacle majeur à une adhésion cohérente au traitement.

Accès Limité aux Thérapies Avancées dans les Régions à Faible Revenu

Les écarts d’accès restent un défi significatif pour les thérapies avancées de l’anémie, en particulier le fer intraveineux et les agents stimulant l’érythropoïèse. Les coûts élevés des traitements, la couverture d’assurance limitée et la répartition inégale des établissements de santé spécialisés restreignent l’adoption dans les régions rurales et à faible revenu. De nombreux patients dépendent de suppléments de base qui peuvent ne pas être suffisants pour les cas graves, entraînant des symptômes prolongés et des visites cliniques répétées. Les systèmes de santé font face à des contraintes de ressources qui ralentissent le déploiement du dépistage, des diagnostics et des options de traitement avancées. Cette disparité limite la pénétration globale du marché et ralentit les progrès vers une meilleure gestion de l’anémie dans le monde.

Analyse Régionale

Amérique du Nord

L’Amérique du Nord occupait la position de leader avec environ 34 % de part en 2024 grâce à une infrastructure de santé solide, des taux de diagnostic élevés et une large utilisation de thérapies avancées telles que le fer intraveineux et les agents stimulant l’érythropoïèse. Les États-Unis ont signalé une augmentation des cas d’anémie liés à la maladie rénale chronique, aux traitements contre le cancer et au vieillissement de la population, ce qui a renforcé la demande de médicaments. Une couverture d’assurance généralisée et des directives de traitement cohérentes ont soutenu une adoption élevée dans les hôpitaux et les cliniques spécialisées. L’expansion de la recherche sur les formulations améliorées et des réseaux de distribution solides ont maintenu l’Amérique du Nord en avance sur les autres régions.

Europe

L’Europe représentait environ 28 % de part en 2024, soutenue par de solides programmes de santé publique, des politiques alimentaires enrichies et des systèmes de dépistage établis dans les principaux pays tels que l’Allemagne, la France et le Royaume-Uni. Une grande sensibilisation aux carences nutritionnelles et une utilisation régulière des suppléments de fer oral et de B12 ont contribué à une croissance stable. La demande a augmenté à mesure que les maladies chroniques et les populations âgées se sont étendues à travers la région. Les programmes de santé maternelle dirigés par le gouvernement et les cadres structurés de gestion de l’anémie ont renforcé l’adhésion au traitement. Une forte fabrication pharmaceutique a également soutenu une large disponibilité des produits à travers les canaux de vente au détail et cliniques.

Asie-Pacifique

L’Asie-Pacifique a sécurisé environ 26 % de part en 2024, portée par une forte prévalence de l’anémie chez les femmes et les enfants et un investissement croissant dans les programmes nationaux de nutrition. Des pays comme l’Inde, la Chine et l’Indonésie ont élargi les programmes de supplémentation et les initiatives de fortification alimentaire pour lutter contre l’anémie ferriprive généralisée. L’augmentation des revenus, l’amélioration de l’accès aux soins de santé et la croissance rapide des pharmacies en ligne ont accru la consommation de médicaments. Les hôpitaux urbains ont adopté davantage de thérapies intraveineuses de fer à mesure que les capacités de diagnostic s’amélioraient. La grande taille de la population et l’expansion des réformes de santé ont positionné l’Asie-Pacifique comme la région à la croissance la plus rapide sur le marché.

Amérique latine

L’Amérique latine a capturé près de 7 % de part en 2024, soutenue par des campagnes de sensibilisation croissantes, des programmes de nutrition maternelle et une amélioration de l’accès aux soins de santé primaires. Le Brésil et le Mexique ont connu des taux de diagnostic croissants grâce à l’expansion du dépistage dans les hôpitaux publics et les centres de santé communautaires. Les disparités économiques ont limité l’accès uniforme aux thérapies avancées, mais la demande pour des suppléments oraux à faible coût est restée forte. Les partenariats croissants entre les organismes gouvernementaux et les ONG ont aidé à améliorer la gestion de l’anémie pédiatrique et maternelle. Les pharmacies de détail ont également joué un rôle majeur dans le soutien à la disponibilité des suppléments dans les zones urbaines et semi-urbaines.

Moyen-Orient & Afrique

La région du Moyen-Orient & Afrique représentait environ 5 % de part en 2024, influencée par une forte prévalence de l’anémie mais un accès limité aux traitements spécialisés dans plusieurs pays. L’augmentation des programmes de santé humanitaire et des initiatives axées sur la nutrition a aidé à améliorer la demande de suppléments de fer et de folate. Des marchés comme l’Arabie Saoudite, les Émirats Arabes Unis et l’Afrique du Sud ont vu une adoption croissante des thérapies avancées grâce à l’amélioration des infrastructures de santé. Cependant, les zones rurales continuaient de dépendre fortement de la supplémentation de base en raison des contraintes d’accessibilité financière. L’expansion progressive des installations hospitalières et des outils de santé numérique a soutenu une croissance régulière mais modeste dans la région.

Segmentations du marché :

Par type d’anémie

- Microcytaire (VGM bas)

- Normocytaire (VGM normal)

- Macrocytaire (VGM élevé)

Par type de médicament

- Compléments alimentaires

- Médicaments

Par canal de distribution

- Pharmacie hospitalière

- Pharmacie en ligne

- Pharmacie

Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique Latine

- Brésil

- Argentine

- Reste de l’Amérique Latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l’Afrique

Paysage Concurrentiel

Le marché des médicaments pour le traitement de l’anémie présente une forte concurrence parmi les grandes entreprises pharmaceutiques telles qu’Amgen Inc., Hoffmann-La Roche Ltd, Novartis AG, Pfizer Inc, Janssen Pharmaceuticals, Inc., Teva Pharmaceutical Industries Ltd, AMAG Pharmaceuticals, Rockwell Medical, Akebia Therapeutics, et Vifor Pharma Management Ltd. Ces entreprises élargissent leurs portefeuilles grâce à des suppléments oraux avancés, des thérapies intraveineuses améliorées, et des agents de stimulation de l’érythropoïèse de nouvelle génération utilisés pour les maladies rénales chroniques et l’anémie liée à l’oncologie. Les entreprises se concentrent sur la recherche clinique, les améliorations de la sécurité, et les partenariats avec les hôpitaux pour renforcer l’adoption des traitements. De nombreux acteurs investissent dans des formulations à libération contrôlée et des options IV à haute dose pour réduire le temps de traitement et améliorer la conformité des patients. L’expansion des réseaux de distribution mondiaux, les acquisitions stratégiques, et les approbations réglementaires continuent de façonner la dynamique du marché et d’intensifier la concurrence dans les régions émergentes et développées.

Analyse des Principaux Acteurs

- Rockwell Medical

- Novartis AG

- Akebia Therapeutics

- Pfizer Inc

- Teva Pharmaceutical Industries Ltd

- AMAG Pharmaceuticals

- Janssen Pharmaceuticals, Inc.

- Hoffmann-La Roche Ltd

- Vifor Pharma Management Ltd.

- Amgen Inc

Développements Récents

- En juin 2025, Hoffmann-La Roche Ltd : Santé Canada a autorisé PiaSky (crovalimab) comme premier traitement SC mensuel pour l’HPN, une anémie hémolytique rare, permettant une auto-injection à domicile toutes les quatre semaines pour réduire la charge de traitement.

- En mai 2024, Amgen Inc. : La FDA américaine a approuvé BKEMV, le biosimilaire d’Amgen à Soliris, pour l’HPN et le syndrome hémolytique urémique atypique, deux troubles sanguins rares pouvant causer une anémie sévère et des dommages rénaux.

- En mars 2024, Vifor Pharma Management Ltd. (CSL Vifor) : Santé Canada a approuvé Ferinject (carboxymaltose ferrique) pour le traitement intraveineux de l’anémie par carence en fer chez les adultes et les enfants, y compris les patients souffrant d’insuffisance cardiaque qui ont besoin d’une capacité d’exercice améliorée.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Couverture du Rapport

Le rapport de recherche offre une analyse approfondie basée sur le type d’anémie, le type de médicament, le canal de distribution et la géographie. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur activité, de leurs offres de produits, de leurs investissements, de leurs sources de revenus, et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, une analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute des divers facteurs qui ont stimulé l’expansion du marché ces dernières années. Le rapport explore également la dynamique du marché, les scénarios réglementaires, et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives d’avenir

- La demande pour des thérapies avancées de fer IV augmentera à mesure que les hôpitaux adopteront des options d’infusion plus rapides et plus sûres.

- Les formulations de fer oral s’amélioreront grâce à une meilleure technologie d’absorption et à moins d’effets secondaires gastro-intestinaux.

- Les agents stimulant l’érythropoïèse seront plus largement utilisés dans les soins des maladies rénales chroniques et en oncologie.

- Les outils numériques soutiendront la surveillance à distance, les rappels de traitement et une meilleure adhésion des patients.

- Les compléments alimentaires à base de nutraceutiques pour l’anémie se développeront dans les canaux de vente au détail et en ligne.

- Les programmes de nutrition publique renforceront la détection précoce et l’accès au traitement dans les régions en développement.

- La recherche sur les thérapies combinées augmentera pour améliorer les résultats des traitements dans les cas d’anémie complexes.

- Les fabricants se concentreront sur des formes posologiques conviviales telles que les liquides, les gommes et les sprays.

- Les lignes directrices cliniques évolueront pour soutenir une gestion structurée de l’anémie dans tous les groupes de population.

- La concurrence sur le marché s’intensifiera à mesure que les entreprises mondiales et régionales élargiront leurs portefeuilles de produits.