市场概况:

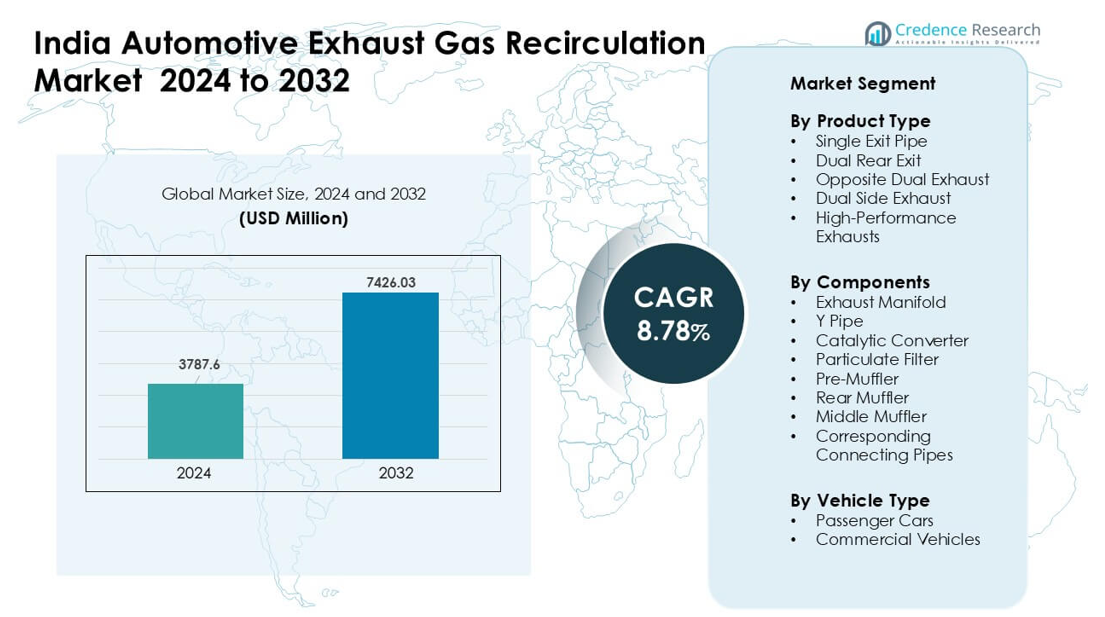

印度汽车废气再循环市场在2024年的估值为3787.6百万美元,预计到2032年将达到7426.03百万美元,预测期内的年复合增长率为8.78%。

| 报告属性 |

详细信息 |

| 历史时期 |

2020-2023 |

| 基准年 |

2024 |

| 预测期 |

2025-2032 |

| 2024年印度汽车废气再循环市场规模 |

3787.6百万美元 |

| 印度汽车废气再循环市场年复合增长率 |

8.78% |

| 2032年印度汽车废气再循环市场规模 |

7426.03百万美元 |

印度汽车废气再循环市场由大陆集团、玛涅利(印度)私人有限公司、博伊森印度私人有限公司、德尔福科技公司、奔特尔国际股份公司、康明斯公司、双叶工业株式会社、佛吉亚、埃贝赫集团有限公司和天纳克公司等关键企业主导。这些公司通过先进的EGR阀、高效冷却器和为BS6及即将到来的BS7合规设计的集成排气组件来推动市场增长。2024年,北印度以32%的份额成为领先地区,得益于密集的OEM集群、强大的乘用车产量和主要工业走廊的物流活动扩展。

市场见解:

- 印度汽车废气再循环市场在2024年达到3787.6百万美元,预计到2032年将以8.78%的年复合增长率增长。

- 由于严格的BS6标准、汽车产量的增加以及对依赖先进冷却EGR系统的节能发动机的强烈转变,需求不断增长。

- 主要趋势包括更广泛地使用集成EGR-后处理布局、轻质热材料和新型汽油涡轮和柴油平台的紧凑模块。

- 竞争依然激烈,大陆集团、玛涅利、博伊森、德尔福科技、奔特尔、康明斯、双叶、佛吉亚、埃贝赫和天纳克专注于耐用阀门、高效冷却器和本地化生产。

- 2024年,北印度以32%的份额领先,而单出口管设计以41%的份额占据最大产品细分市场,得益于高乘用车制造和强大的OEM集群。

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

市场细分分析:

按产品类型

单出口管在2024年以约41%的份额领先于印度的产品类型细分市场。汽车制造商使用这种布局,因为它使系统保持轻便、成本效益高,并且易于在小型和中型汽车中包装。该设计还支持较低的背压,有助于在不进行重大结构更改的情况下满足国家排放法规。由于对运动声浪和更高发动机输出的兴趣增加,双后排和双侧排气在高端车型中有所增长。高性能排气系统增长缓慢,但在主要城市的调校车辆买家中获得了关注。

- 例如,在印度销售的现代i20 N Line使用的是双头排气管,而不是沉重的双后出口设置。这种设计帮助1.0升T-GDi汽油版本(输出118马力/172牛米)保持紧凑的底盘包装,并保持在4米以下的可管理长度(具体为3,995毫米),以符合印度对小型车的重大税收优惠。

按组件分类

催化转换器在2024年主导了组件部分,占据了近46%的份额。严格的BS6标准推动了车企采用更高等级的基材和先进的涂层设计,带来了强劲的需求。转换器在降低NOx和碳氢化合物水平方面的核心作用使其份额领先于消声器和过滤器。由于柴油车型需要更严格的烟尘控制,颗粒过滤器也有所增长。排气歧管和连接管由于在乘用车和商用车队中的广泛使用,保持了稳定的销量。

- 例如,佛吉亚在2024年宣布开发一种由高强度铝合金制成的新型轻量化排气歧管。

按车辆类型分类

乘用车在2024年占据了最大份额,大约为63%。印度的买家偏爱使用更轻排气布局和更快EGR反馈系统的紧凑型和中型车。城市需求的增加和更高的生产量帮助乘用车领先于商用车。排放合规、燃油效率升级和车型更新周期增加了排气系统更换和集成的需求。商用车显示出稳定的增长,因为车队所有者寻求更强的耐久性和改进的颗粒处理,以适应长途和货运路线。

关键增长驱动因素:

严格的排放标准加速EGR采用

印度向更严格的BS6和即将到来的BS7标准的转变,继续推动车企采用先进的废气再循环系统。这些法规要求大幅减少NOx和颗粒物排放,从而增加了对柴油和新一代涡轮增压汽油发动机中精确EGR控制的需求。汽车制造商专注于冷却EGR单元、改进的阀门和减少热负荷同时保持燃烧稳定性的紧凑布局。日益增长的合规要求加强了乘用车和商用车的需求。监管路径还鼓励对校准工具、改进的后处理配对和集成的EGR–DPF–SCR设置的投资,以支持市场的稳定扩张。

- 例如,2024年发表的研究显示,在柴油发动机上应用30%的EGR率可以减少59%的NOx排放,而发动机热效率仅降低约5.6%。

乘用车和商用车产量的增加

印度不断扩大的汽车产量推动了EGR市场,因为这两个细分市场都依赖于高效的排放控制系统以满足国家标准。乘用车的增长推动了更高的安装量,特别是在紧凑型柴油和小型涡轮增压汽油车型中,EGR有助于平衡动力和燃油经济性。商用车进一步支持需求,因为长时间的工作周期需要耐用且热稳定的EGR组件。原始设备制造商增加了不锈钢EGR冷却器、阀门和管道的采购,以应对更高的排气温度。城市车队扩张、最后一公里物流增长和农村交通项目加强了整个行业的持续需求。

- 例如,在用于商业运输的重型柴油发动机中,EGR系统通常与其他后处理装置如选择性催化还原(SCR)或颗粒过滤器结合使用,以有效满足排放标准,这表明EGR的应用不仅限于乘用车,还扩展到商业车队。

转向燃油效率和热管理

汽车制造商采用EGR系统通过降低燃烧温度和减少泵送损失来提高燃油经济性。对清洁发动机的日益关注、不断上涨的燃油价格以及消费者对经济实惠操作的偏好支持了EGR在新车型中的广泛使用。工程师还重新设计燃烧室,并集成高性能冷却器,以在不同的驾驶循环中保持一致的热量分布。这些努力提高了现代汽油发动机的可驾驶性并减少了爆震,支持向更高效动力系统的过渡。市场因轻量化EGR组件而进一步获得动力,这些组件提高了发动机响应性,同时满足耐久性目标。

关键趋势与机遇:

集成EGR和后处理架构的增长

印度的一个主要趋势是将EGR系统与DPF、SCR和先进催化剂更紧密地集成,以在各种驾驶条件下实现稳定的排放。OEMs部署可变流量EGR阀门、电子辅助冷却器和重新设计的歧管,以改善排气路径。这种协同作用降低了烟灰负荷,减少了NOx峰值,并提高了再生效率。向混合动力系统的转变也为适合更紧凑发动机舱的紧凑型EGR模块创造了机会。供应商在简化安装和支持未来BS7和RDE(实际驾驶排放)合规的模块化架构中发现了新的空间。

- 例如,康明斯公司提供了一种模块化后处理系统,该系统结合了柴油氧化催化剂(DOC)、柴油颗粒过滤器(DPF)和选择性催化还原(SCR)单元,为OEMs和机器制造商提供了一种即插即用的模块化包。

轻量化材料和热系统的机遇

对减轻重量和提高热效率的强烈兴趣为EGR组件中的铝、高级不锈钢和涂层合金创造了机会。更轻的冷却器和耐用的阀门外壳改善了热传递并减少了燃油损失。供应商探索钎焊结构、多通道通道和薄壁管道,这些支持更高温度循环而不失效。电气化的兴起并未消除对EGR的需求,因为混合动力发动机在发动机启动周期中仍需要热管理。一级供应商通过提供紧凑型EGR解决方案获得额外机会,这些解决方案增强了未来动力系统平台的包装灵活性。

- 例如,Pierburg GmbH 开发了一种完全由压铸铝制成的EGR冷却器模块,据称在没有这种冷却的情况下,与气体流动相比,废气温度降低了600°C以上(取决于操作点),从而可以将EGR冷却器、EGR阀和旁通阀集成到一个紧凑的模块中。

关键挑战:

热应力和组件耐久性问题

在印度的驾驶条件下,EGR组件面临高热负荷、频繁的启停循环和尘土飞扬的环境。这些因素会导致阀门卡住、冷却器堵塞和歧管疲劳。OEM必须解决材料退化、烟灰沉积和温度峰值问题,这些问题会降低系统的可靠性。确保长期耐久性需要对涂层表面、坚固的冷却剂通道和先进的阀门执行器进行投资。这些需求提高了生产成本并延长了开发时间。在高里程的商用车队中,持续的废气流动加速了磨损,使挑战更加显著。

高系统成本和集成复杂性

EGR系统需要精密工程、高质量材料和先进的校准工具,这增加了OEM的成本。将EGR与其他排放设备集成增加了设计复杂性,通常需要重新设计发动机布局。较小的制造商在工具、测试和法规验证的额外费用上面临困难。印度大众市场车辆的成本敏感性限制了高端EGR设计的采用。在新标准引入更严格的NOx阈值和实际测试要求的情况下,供应商和汽车制造商面临持续的压力,必须在可负担性和合规性之间取得平衡。

区域分析:

北部地区

2024年,印度北部在印度汽车废气再循环市场中占据约32%的份额。由于德里NCR、哈里亚纳邦和旁遮普邦的高车辆密度,该地区需求强劲,严格的排放控制推动OEM采用先进的EGR系统。乘用车和轻型商用车产量的增加也有助于扩大本地冷却EGR单元的集成。一级供应商增加了与古尔冈和马内萨汽车集群的合作,强化了供应链。对空气污染的日益关注推动了对BS-VI标准的更快合规,使该地区保持领先地位。

西部地区

2024年,印度西部占据了近29%的份额,得益于马哈拉施特拉邦和古吉拉特邦的主要汽车中心。浦那、查坎、萨南德和艾哈迈达巴德的高制造活动促进了柴油和汽油车型中EGR模块的广泛采用。OEM升级发动机以满足BS-VI第二阶段标准,这增加了高温EGR阀和冷却器的使用。强劲的出口相关生产也提高了供应商的质量标准。SUV和商用车产量的扩大帮助维持了稳定的需求,而组件园区的投资加强了该地区在印度EGR市场的份额。

南部地区

南印度在2024年占据了约27%的市场份额,这得益于泰米尔纳德邦、卡纳塔克邦和特伦甘纳邦强大的汽车制造业。金奈仍然是乘用车的重要生产基地,推动了紧凑型和中型车型中先进EGR冷却器的更高使用率。班加罗尔和霍苏尔扩展了组件能力,支持OEM对可靠排放控制集成的需求。BS-VI发动机的技术升级提高了精密EGR阀门的本地采购。电动汽车的普及减缓了柴油产量,但轻型商用车和拖拉机的稳定需求帮助平衡了增长。该地区的供应商生态系统继续投资于设计和测试能力。

东部地区

东印度在2024年占据了约12%的市场份额,反映了西孟加拉邦、奥里萨邦、贾坎德邦和比哈尔邦的汽车活动发展。由于车辆制造密度较低,该地区需求适中,但EGR零件的售后市场销售保持稳定。沿物流走廊的商业车队活动增加了对EGR阀门和冷却器的更换需求。各州针对更清洁交通的计划鼓励旧柴油车逐步升级,提升了改装兴趣。奥里萨邦和西孟加拉邦的小规模组件单位扩展支持了成本效益供应。尽管规模较小,但随着排放法规的收紧,该地区显示出稳定的增长潜力。

市场细分:

按产品类型

- 单出口管

- 双后出口

- 对置双排气

- 双侧排气

- 高性能排气

按组件

- 排气歧管

- Y型管

- 催化转换器

- 颗粒过滤器

- 预消声器

- 后消声器

- 中消声器

- 相应的连接管

按车辆类型

按地理位置

竞争格局:

印度汽车废气再循环市场的领先供应商之间竞争激烈,包括大陆集团、Marelli(印度)私人有限公司、Boysen印度私人有限公司、德尔福科技公司、BENTELER国际股份公司、康明斯公司、Futaba工业株式会社、佛吉亚SE、Eberspächer集团有限责任公司和天纳克公司。这些公司专注于耐用的EGR阀门、高效冷却器、优化的歧管和轻量化连接管,以支持BS6和未来BS7的合规性。许多供应商投资于改进的热涂层、精密执行器和紧凑布局,以提高在印度多变的驾驶和气候条件下的可靠性。与OEM的合作使本地化生产、降低成本和更快的车型集成成为可能。公司还加强了售后市场网络,以服务于需要频繁维护和更换的高里程商用车队。对低NOx发动机的日益重视推动了可变流量系统、集成后处理模块和先进校准支持的持续创新,塑造了一个竞争激烈且以技术为驱动的市场环境。

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

关键玩家分析:

最新发展:

- 2025年11月,Marelli(印度)私人有限公司在班加罗尔(Embassy Manyata科技园)开设了一个新的技术研发中心,以扩大在印度的工程能力(在Marelli现有的印度研发版图中新增350个座位)。

- 2025年8月,佛吉亚公司:FORVIA佛吉亚清洁移动印度公司在安得拉邦阿南塔普尔启用了一个新的JIT工厂,为现代-起亚项目提供本地制造的排放控制和清洁移动组件。该设施扩大了佛吉亚在印度的排气和后处理硬件的版图,以支持与EGR系统相关的更严格的排放标准。

- 2025年6月,大陆集团宣布在印度进行战略重组(2025年6月):停止在其Modipuram工厂生产卡车和客车子午线轮胎(TBR),并承诺投资以重新聚焦印度的运营;大陆集团的印度动力传动/传感器活动继续为印度排气后处理系统提供与排气相关的传感器(DPF/差压传感器)。

报告覆盖范围:

研究报告基于产品类型、组件、车辆类型 和地理位置提供深入分析。它详细介绍了主要市场参与者,概述了他们的业务、产品供应、投资、收入来源和关键应用。此外,报告还包括对竞争环境的洞察、SWOT分析、当前市场趋势以及主要驱动因素和限制因素。此外,它讨论了近年来推动市场扩张的各种因素。报告还探讨了塑造行业的市场动态、监管情景和技术进步。它评估了外部因素和全球经济变化对市场增长的影响。最后,它为新进入者和已建立的公司提供了战略建议,以应对市场的复杂性。

未来展望:

- 随着印度准备实施更严格的BS7和RDE标准,EGR需求将上升。

- 汽车制造商将为新发动机平台采用更紧凑和轻量化的EGR模块。

- 混合动力系统将继续使用EGR来控制发动机开启周期的燃烧温度。

- OEM将投资于更高效的冷却器,以减少热负荷并提高耐用性。

- 可变流量EGR阀将在城市驾驶中更广泛地用于管理NOx峰值。

- 供应商将扩大本地化制造以降低成本并加快车型集成。

- 先进的涂层和合金将在高烟灰和高热条件下提高组件寿命。

- 集成EGR-DPF-SCR系统将在商用车辆中得到更强的采用。

- 随着车队运营商升级旧发动机以符合标准,售后市场替换将增长。

- 数字校准工具和诊断将支持在整个驾驶周期中更精确的EGR控制。