市場概要:

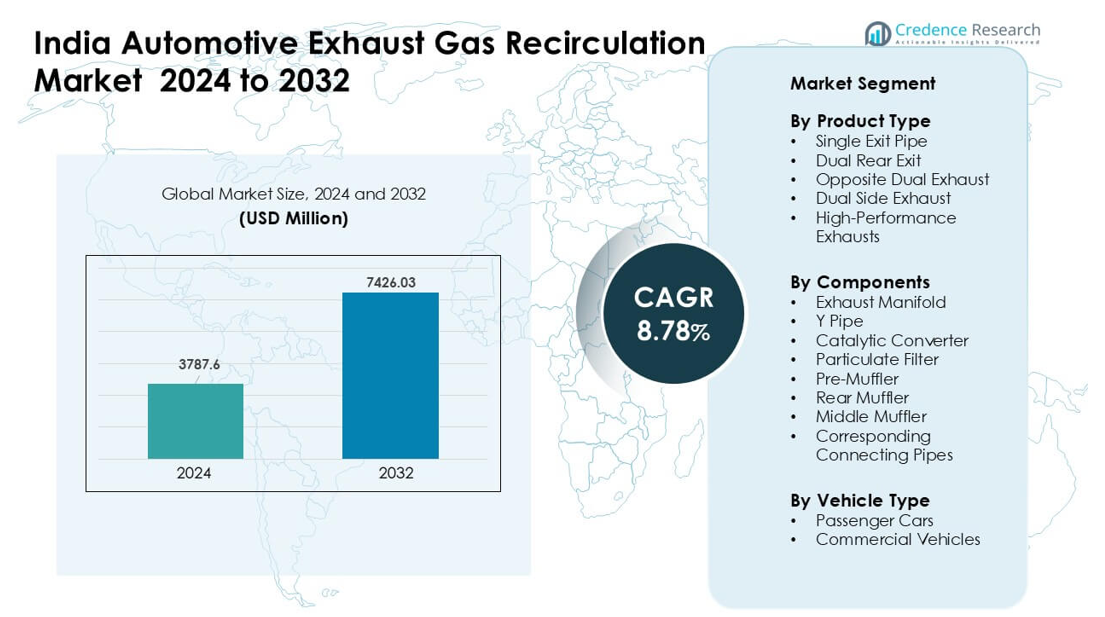

インドの自動車排気ガス再循環市場は2024年に37億8,760万米ドルと評価され、予測期間中に年平均成長率8.78%で成長し、2032年には74億2,603万米ドルに達すると予想されています。

| レポート属性 |

詳細 |

| 履歴期間 |

2020-2023 |

| 基準年 |

2024 |

| 予測期間 |

2025-2032 |

| インド自動車排気ガス再循環市場規模 2024 |

37億8,760万米ドル |

| インド自動車排気ガス再循環市場、CAGR |

8.78% |

| インド自動車排気ガス再循環市場規模 2032 |

74億2,603万米ドル |

インドの自動車排気ガス再循環市場は、コンチネンタルAG、マレリ(インド)プライベートリミテッド、ボイゼンインディアプライベートリミテッド、デルファイテクノロジーズPLC、ベンテラーインターナショナルAG、カミンズインク、フタバインダストリアル株式会社、フォルシアSE、エーベルスペッヒャーグループGmbH & Co. KG、テンネコインクなどの主要企業によって形成されています。これらの企業は、BS6および今後のBS7準拠に向けて設計された高度なEGRバルブ、高効率クーラー、統合排気アセンブリを通じて市場の成長を強化しています。2024年には北インドが32%のシェアで主要な地域として浮上し、密集したOEMクラスター、強力な乗用車生産、主要な産業回廊全体での物流活動の拡大に支えられています。

市場洞察:

- インドの自動車排気ガス再循環市場は2024年に37億8,760万米ドルに達し、2032年までに年平均成長率8.78%で成長すると予測されています。

- 厳しいBS6規範、車両生産の増加、先進的なクールEGRシステムに依存する燃費効率の高いエンジンへの強力なシフトにより、需要が増加しています。

- 主要なトレンドには、統合EGR–アフタートリートメントレイアウトの広範な使用、軽量熱材料、新しいガソリンターボおよびディーゼルプラットフォーム向けのコンパクトモジュールが含まれます。

- 競争は依然として激しく、コンチネンタルAG、マレリ、ボイゼン、デルファイテクノロジーズ、ベンテラー、カミンズ、フタバ、フォルシア、エーベルスペッヒャー、テンネコが耐久性のあるバルブ、高効率クーラー、現地生産に焦点を当てています。

- 2024年には北インドが32%のシェアを占め、単一排気管デザインが41%の製品セグメントシェアを持ち、乗用車製造の多さと強力なOEMクラスターに支えられました。

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

市場セグメンテーション分析:

製品タイプ別

単一排気管は2024年にインドで製品タイプセグメントをリードし、約41%のシェアを占めました。自動車メーカーは、このレイアウトを使用することで、システムを軽量化し、コスト効率を高め、小型および中型車に容易に組み込むことができます。このデザインはまた、低バックプレッシャーをサポートし、大きな構造変更なしに国内の排出基準を満たすのに役立ちます。デュアルリアおよびデュアルサイド排気は、スポーティなサウンドと高出力エンジンへの関心の高まりにより、プレミアムモデルで成長しました。高性能排気はゆっくりと拡大しましたが、主要都市のチューンされた車両購入者の間で注目を集めました。

- 例えば、インドで販売されているヒュンダイ i20 N ラインは、重いデュアルリアエグジットセットアップではなく、ツインチップマフラーを使用しています。このデザインにより、1.0リットル T-GDi ガソリンバージョン(118 bhp / 172 Nmを生成)がコンパクトなアンダーボディパッケージを維持し、4メートル未満(具体的には3,995 mmの長さ)を保ち、小型車に対するインドの大幅な税制優遇措置を受けることができます。

コンポーネント別

2024年には、触媒コンバーターがコンポーネントセグメントでほぼ46%のシェアを占めました。厳しいBS6規範により、自動車メーカーは高グレードの基材と先進的なコーティングデザインを採用する必要があり、強い需要がありました。NOxおよび炭化水素レベルを低下させる上でのコンバーターの中心的な役割により、そのシェアはマフラーやフィルターを上回りました。ディーゼルモデルがより厳しいすす制御を必要とするため、パーティキュレートフィルターも成長しました。エキゾーストマニホールドと接続パイプは、乗用車および商用車の両方で広く使用されているため、安定したボリュームを維持しました。

- 例えば、フォルシアは2024年に高強度アルミニウム合金製の新しい軽量エキゾーストマニホールドの開発を発表しました。

車両タイプ別

2024年には、乗用車が約63%で最大のシェアを占めました。インドの購入者は、軽量のエグゾーストレイアウトと迅速なEGRフィードバックシステムを使用するコンパクトおよびミッドサイズの車を好みました。都市部の需要の増加と生産量の増加により、乗用車は商用車を上回りました。排出規制の遵守、燃費向上、モデルの刷新サイクルにより、排気システムの交換と統合のニーズが増加しました。商用車は、フリートオーナーが長距離輸送および貨物ルート向けにより強い耐久性と改善されたパーティキュレート処理を求めたため、安定した成長を示しました。

主要な成長要因:

厳しい排出規制がEGRの採用を加速

インドの厳しいBS6および今後のBS7規範への移行は、自動車メーカーに先進的な排気ガス再循環システムの採用を促し続けています。これらの規制は、NOxおよびパーティキュレート排出量の大幅な削減を要求し、ディーゼルおよび新世代のターボチャージャー付きガソリンエンジンの両方で正確なEGR制御の必要性を高めています。自動車メーカーは、冷却EGRユニット、改良されたバルブ、燃焼の安定性を維持しながら熱負荷を軽減するコンパクトなレイアウトに焦点を当てています。コンプライアンス要件の増加により、乗用車および商用車全体での需要が強化されています。規制の道筋は、キャリブレーションツールへの投資、改良されたアフタートリートメントの組み合わせ、および市場の安定した拡大をサポートする統合EGR–DPF–SCRセットアップも奨励しています。

- 例えば、2024年に発表された研究では、ディーゼルエンジンに30%のEGR率を適用すると、NOx排出量が59%削減され、エンジンの熱効率が約5.6%しか低下しないことが示されました。

乗用車および商用車の生産増加

インドの自動車生産の拡大は、両セグメントが国家基準を満たすために効率的な排出制御システムに依存しているため、EGR市場を後押ししています。乗用車の成長は、特にコンパクトディーゼルおよび小型ターボガソリンモデルでのEGRの取り付け量を増加させ、パワーと燃費のバランスを取るのに役立ちます。商用車は、耐久性があり熱的に安定したEGRコンポーネントを必要とする長い作業サイクルのため、需要をさらにサポートします。OEMは、より高い排気温度に対応するために、ステンレス鋼のEGRクーラー、バルブ、およびパイプの調達を増やしています。都市部のフリート拡大、ラストマイル物流の成長、および地方の移動プロジェクトが、セクター全体での持続的な需要を強化しています。

- 例えば、商業輸送に使用される重負荷ディーゼルエンジンでは、EGRシステムは選択触媒還元(SCR)や粒子フィルターなどの他の後処理装置と一般的に組み合わせられ、排出基準を効果的に満たしています。これは、EGRの採用が乗用車に限定されず、商業車両にも広がっていることを示しています。

燃料効率と熱管理へのシフト

自動車メーカーは、燃焼温度を下げてポンピング損失を減らすことで燃費を向上させるためにEGRシステムを採用しています。クリーンなエンジンへの関心の高まり、燃料価格の上昇、手頃な運転コストを求める消費者の嗜好が、新しいモデルでのEGRの広範な使用を支えています。エンジニアはまた、燃焼室を再設計し、さまざまな走行サイクル中に一貫した熱プロファイルを維持する高性能クーラーを統合しています。これらの取り組みは、現代のガソリンエンジンにおける運転性を向上させ、ノックを減少させ、より効率的なパワートレインへの移行をサポートします。市場は、耐久性の目標を満たしながらエンジンの応答性を向上させる軽量EGRコンポーネントからさらに勢いを得ています。

主要トレンドと機会:

統合EGRと後処理アーキテクチャの成長

インドにおける主要なトレンドは、EGRシステムとDPF、SCR、および先進的な触媒のより緊密な統合により、多様な走行条件で安定した排出を達成することです。OEMは、可変流量EGRバルブ、電子アシストクーラー、および排気経路を改善する再設計されたマニホールドを展開しています。このシナジーは、すすの負荷を低減し、NOxのスパイクを減らし、再生効率を向上させます。ハイブリッドパワートレインへのシフトは、より狭いエンジンベイに適合するコンパクトなEGRモジュールの機会も生み出します。サプライヤーは、インストールを簡素化し、将来のBS7およびRDE(実走行排出)コンプライアンスをサポートするモジュラーアーキテクチャに新たな可能性を見出しています。

- 例えば、Cummins Inc.は、ディーゼル酸化触媒(DOC)、ディーゼル粒子フィルター(DPF)、選択触媒還元(SCR)ユニットを組み合わせたモジュラー後処理システムを提供しており、OEMや機械メーカーにとって設置準備が整ったモジュラーパッケージを提供しています。

軽量材料と熱システムにおける機会

軽量化と熱効率への強い関心が、EGRコンポーネントにおけるアルミニウム、高級ステンレス鋼、およびコーティング合金の機会を生み出しています。軽量クーラーと耐久性のあるバルブハウジングは、熱伝達を改善し、燃料損失を削減します。サプライヤーは、失敗することなく高温サイクルをサポートするろう付け構造、多チャンネル通路、薄壁チューブを探求しています。電動化の進展はEGRの需要を排除するものではなく、ハイブリッドエンジンはエンジンオンのサイクル中に熱管理を必要とします。ティア1サプライヤーは、将来のパワートレインプラットフォームのためのパッケージングの柔軟性を高めるコンパクトなEGRソリューションを提供することで、追加の機会を得ています。

- 例えば、Pierburg GmbHは、EGRクーラー、EGRバルブ、バイパスバルブを単一のコンパクトなモジュールに統合できる、完全に圧力ダイカストされたアルミニウム製のEGRクーラーモジュールを開発しました。このモジュールは、冷却なしのガスルーティングと比較して、排気ガス温度を600 °C以上(動作点に応じて)低減すると報告されています。

主要な課題:

熱応力と部品の耐久性の問題

インドの走行条件下では、EGRコンポーネントは高い熱負荷、頻繁なストップ・ゴーサイクル、そして埃の多い環境に直面します。これらの要因は、バルブの固着、クーラーの詰まり、マニホールドの疲労を時間とともに引き起こします。OEMは、システムの信頼性を低下させる材料の劣化、すすの堆積、温度の急上昇に対処する必要があります。長期的な耐久性を確保するには、コーティングされた表面、頑丈な冷却液経路、先進的なバルブアクチュエータへの投資が必要です。これらのニーズは生産コストを上昇させ、開発期間を延ばします。特に高走行距離の商用車隊では、持続的な排気流が摩耗を加速させるため、この課題はより重要です。

高いシステムコストと統合の複雑さ

EGRシステムは精密なエンジニアリング、高品質な材料、先進的なキャリブレーションツールを必要とし、OEMのコストを上昇させます。EGRを他の排出装置と統合することは設計の複雑さを増し、しばしばエンジンレイアウトの再設計を要求します。小規模なメーカーは、ツーリング、テスト、規制の検証にかかる追加費用に苦労しています。インドの大衆市場向け車両セグメントにおけるコスト感度は、高級EGR設計の採用を制限します。手頃な価格とコンプライアンスのバランスを取ることは、特に新しい基準がより厳しいNOxしきい値と実世界のテスト要件を導入する中で、サプライヤーと自動車メーカーに継続的な圧力をかけます。

地域分析:

北部地域

2024年において、北インドはインドの自動車排気ガス再循環市場の約32%のシェアを占めました。この地域では、デリーNCR、ハリヤナ、パンジャブでの車両密度が高いため、OEMが先進的なEGRシステムを採用するように促す厳しい排出規制により強い需要が見られました。乗用車と軽商用車の生産の増加も、冷却EGRユニットの地元統合を拡大しました。Tier-1サプライヤーは、グルガオンとマネサールの自動車クラスターとのパートナーシップを強化し、サプライチェーンを強化しました。大気汚染への意識の高まりが、BS-VI規範への迅速なコンプライアンスを促進し、この地域をリーディングポジションに保ちました。

西部地域

2024年において、西インドは約29%のシェアを占め、マハラシュトラとグジャラートの主要な自動車ハブによって支えられました。プネ、チャカン、サナンド、アーメダバードでの高い製造活動が、ディーゼルおよびガソリンモデルでのEGRモジュールの採用を促進しました。OEMはBS-VIフェーズII規範を満たすためにエンジンをアップグレードし、高温EGRバルブとクーラーの使用を増加させました。輸出関連の生産の強化も、サプライヤー全体の品質基準を引き上げました。SUVと商用車の生産拡大が安定した需要を維持し、コンポーネントパークへの投資がインドのEGR市場における地域のシェアを強化しました。

南部地域

南インドは2024年に約27%のシェアを獲得し、タミル・ナードゥ州、カルナータカ州、テランガナ州での強力な自動車製造によって牽引されました。チェンナイは乗用車の主要な生産拠点としての地位を維持し、コンパクトおよび中型モデルでの高度なEGRクーラーの採用を促進しました。ベンガルールとホスールは部品能力を拡大し、OEMの信頼性の高い排出制御統合のニーズをサポートしました。BS-VIエンジン全体での技術アップグレードにより、精密EGRバルブの現地調達が強化されました。電気自動車の採用が増加する中でディーゼルの生産は減少しましたが、LCVやトラクターでの安定した需要が成長をバランスさせました。地域全体のサプライヤーエコシステムは、設計およびテスト能力への投資を続けました。

東部地域

東インドは2024年に約12%のシェアを保持し、西ベンガル州、オリッサ州、ジャールカンド州、ビハール州での自動車活動の発展を反映しました。地域は車両製造密度が低いため、需要は中程度でしたが、EGR部品のアフターマーケット販売は安定していました。物流回廊に沿った商業車両の移動が増加し、EGRバルブやクーラーの交換需要が増加しました。クリーンな輸送を目指す州のプログラムが、古いディーゼル車の段階的なアップグレードを奨励し、レトロフィットへの関心を高めました。オリッサ州と西ベンガル州での小規模部品ユニットの拡張が、コスト効率の高い供給をサポートしました。規模は小さいものの、排出規制が厳しくなる中で地域は安定した成長の可能性を示しました。

市場セグメンテーション:

製品タイプ別

- シングルエグジットパイプ

- デュアルリアエグジット

- オポジットデュアルエグゾースト

- デュアルサイドエグゾースト

- 高性能エグゾースト

コンポーネント別

- エグゾーストマニホールド

- Yパイプ

- 触媒コンバーター

- パーティキュレートフィルター

- プレマフラー

- リアマフラー

- ミドルマフラー

- 対応する接続パイプ

車両タイプ別

地理別

競争環境:

インドの自動車排気ガス再循環市場は、コンチネンタルAG、マレリ(インド)プライベートリミテッド、ボイゼンインディアプライベートリミテッド、デルファイテクノロジーズPLC、ベントラーインターナショナルAG、カミンズインク、フタバインダストリアル株式会社、フォルシアSE、エーベルスペッヒャーグループGmbH & Co. KG、テネコインクなどの主要サプライヤー間での強力な競争が特徴です。これらの企業は、耐久性のあるEGRバルブ、高効率クーラー、最適化されたマニホールド、軽量接続パイプに焦点を当て、BS6および将来のBS7準拠をサポートしています。多くのサプライヤーは、インドの変動する運転および気候条件下での信頼性を向上させるために、改良された熱コーティング、精密アクチュエーター、コンパクトなレイアウトに投資しています。OEMとのパートナーシップにより、現地生産、コスト削減、迅速なモデル統合が可能になります。企業はまた、頻繁なメンテナンスと交換を必要とする高走行距離の商用車両にサービスを提供するために、アフターマーケットネットワークを強化しています。低NOxエンジンへの圧力が高まる中、可変流量システム、統合アフタートリートメントモジュール、先進的なキャリブレーションサポートでの革新が続き、競争力と技術駆動の市場環境を形成しています。

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

主要プレイヤー分析:

- コンチネンタルAG

- マレリ(インド)プライベートリミテッド

- ボイゼンインディアプライベートリミテッド

- デンソーテクノロジーズPLC

- ベンテラーインターナショナルAG

- カミンズインク

- 双葉工業株式会社

- フォルシアSE

- エーベルスパッハーグループGmbH & Co. KG

- テネコインク

最近の動向:

- 2025年11月、マレリ(インド)プライベートリミテッドは、インドでのエンジニアリング能力を拡大するために、バンガロール(エンバシーマニャタテックパーク)に新しい技術R&Dサイトを開設しました(マレリの既存のインドR&D拠点に350席のサイトを追加)。

- 2025年8月、フォルシアSE: FORVIAフォルシアクリーンモビリティインディアは、アーンドラプラデーシュ州アナンタプールに新しいJIT工場を開設し、ヒュンダイ・キアプログラム向けに現地製造された排出制御およびクリーンモビリティコンポーネントを供給します。この施設は、EGRシステムに関連する厳しい排出基準をサポートする排気およびアフタートリートメントハードウェアにおけるフォルシアのインドでの拠点を拡大します。

- 2025年6月、コンチネンタルAGはインドにおける戦略的再編を発表しました(2025年6月):モディプラム工場でのトラック&バスラジアル(TBR)タイヤ生産を終了し、インドでの事業に再集中するための投資を約束しました。コンチネンタルのインドのパワートレイン/センサー活動は、インドの排気アフタートリートメントシステムで使用される排気関連センサー(DPF/差圧センサー)を供給し続けます。

レポートのカバレッジ:

この調査レポートは、製品タイプ、コンポーネント、車両タイプ、地理に基づく詳細な分析を提供します。主要な市場プレイヤーを詳述し、彼らのビジネス、製品提供、投資、収益源、主要なアプリケーションの概要を提供します。さらに、競争環境、SWOT分析、現在の市場動向、主要な推進要因および制約についての洞察を含みます。また、最近の市場拡大を促進した様々な要因についても議論します。レポートは、市場のダイナミクス、規制の状況、および業界を形成する技術の進歩についても探ります。外部要因および世界経済の変化が市場成長に与える影響を評価します。最後に、新規参入者および既存企業が市場の複雑さを乗り越えるための戦略的な推奨事項を提供します。

将来の展望:

- インドがより厳しいBS7およびRDE基準に備える中、EGRの需要は増加するでしょう。

- 自動車メーカーは、新しいエンジンプラットフォームによりコンパクトで軽量なEGRモジュールを採用するでしょう。

- ハイブリッドパワートレインは、エンジンオンサイクル中の燃焼温度を制御するためにEGRを使用し続けるでしょう。

- OEMは、熱負荷を軽減し耐久性を向上させるために、より効率的なクーラーに投資するでしょう。

- 可変流量EGRバルブは、都市部でのNOxスパイクを管理するために広く使用されるようになるでしょう。

- サプライヤーは、コストを下げモデル統合を迅速化するために、現地生産を拡大するでしょう。

- 高度なコーティングと合金は、高すすおよび高熱条件下でのコンポーネント寿命を改善するでしょう。

- 統合EGR–DPF–SCRシステムは、商用車での採用が強化されるでしょう。

- フリートオペレーターが古いエンジンをコンプライアンスのためにアップグレードするにつれて、アフターマーケットの交換が増加するでしょう。

- デジタルキャリブレーションツールと診断は、ドライブサイクル全体でより正確なEGR制御をサポートするでしょう。