Markedsoversigt

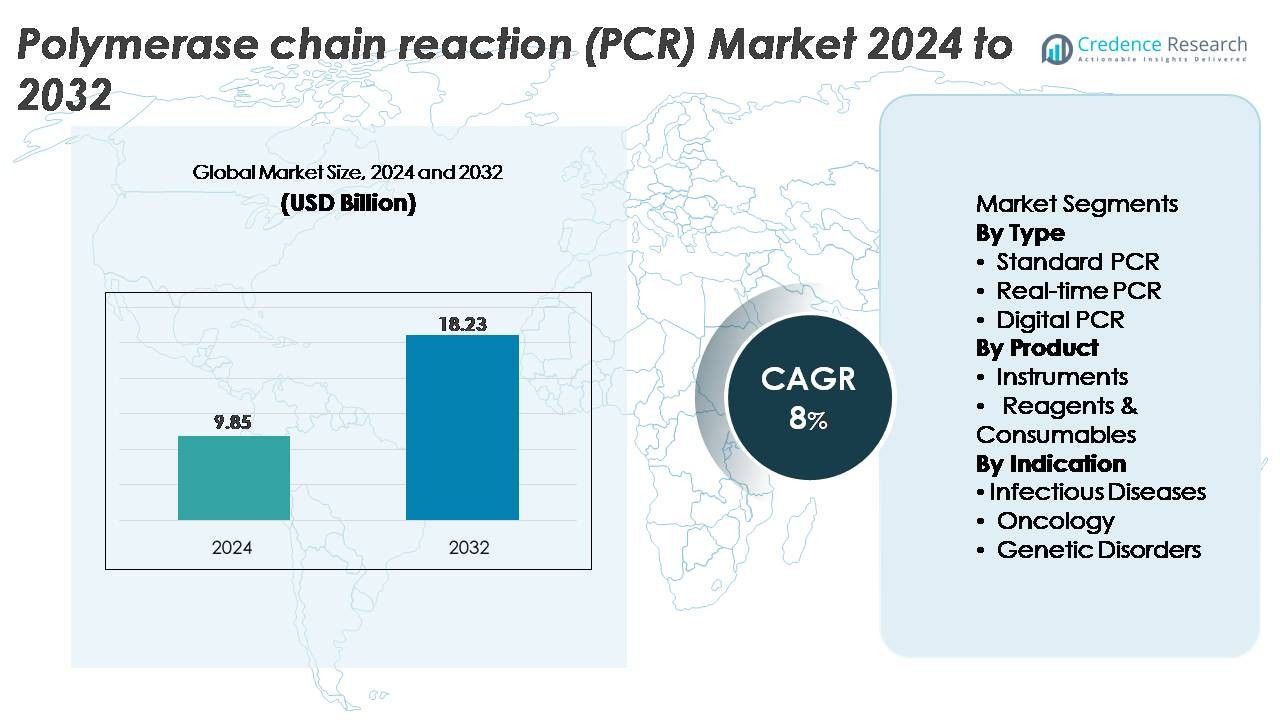

Markedet for polymerasekædereaktion (PCR) blev vurderet til USD 9,85 milliarder i 2024 og forventes at nå USD 18,23 milliarder i 2032, med en vækst på en CAGR på 8% i prognoseperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk Periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Polymerasekædereaktion (PCR) Markedsstørrelse 2024 |

USD 9,85 Milliarder |

| Polymerasekædereaktion (PCR) Marked, CAGR |

8% |

| Polymerasekædereaktion (PCR) Markedsstørrelse 2032 |

USD 18,23 Milliarder |

Markedet for Polymerasekædereaktion (PCR) domineres af globalt etablerede diagnostik- og life science-virksomheder, der fortsætter med at forbedre instrumentpræstation, workflow-automatisering og reagenskvalitet. Nøglespillere som Thermo Fisher Scientific Inc., F. Hoffmann-La Roche Ltd, QIAGEN, Bio-Rad Laboratories, Abbott, Agilent Technologies, BD, Eppendorf AG og Sysmex Inostics fokuserer på at udvide realtids- og digital PCR-kapaciteter for at styrke deres konkurrencepositioner. Disse virksomheder drager fordel af omfattende distributionsnetværk og stærke porteføljer, der spænder over instrumenter, forbrugsvarer og softwareløsninger. Nordamerika fører markedet med cirka 41% andel, understøttet af højt diagnostisk testvolumen, stærke F&U-investeringer og udbredt anvendelse af avancerede molekylære teknologier på tværs af kliniske og forskningslaboratorier.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedsindsigt

- Markedet for polymerasekædereaktion (PCR) nåede USD 9,85 milliarder i 2024 og forventes at vokse til USD 18,23 milliarder i 2032, med en CAGR på 8% i prognoseperioden.

- Den voksende efterspørgsel efter molekylær diagnostik, især inden for infektionssygdomstest, onkologiscreening og genetisk analyse, fortsætter med at drive adoptionen, hvor realtids-PCR har den største segmentandel på grund af dens hastighed og kvantificeringsnøjagtighed.

- Vigtige tendenser inkluderer hurtig udvidelse af automatisering, stigende brug af digital PCR til ultrasensitiv detektion og bredere anvendelser inden for præcisionsmedicin, biopharmaceutical kvalitetssikring og genomforskning.

- Konkurrenceintensiteten forbliver stærk, da førende aktører forbedrer instrumentgennemstrømning, reagenspræstation og integrerede workflows, mens høje udstyrsomkostninger og teknisk kompleksitet fungerer som begrænsninger for mindre laboratorier.

- Regionalt fører Nordamerika med ~41% markedsandel, efterfulgt af Europa med ~28% og Asien-Stillehavsområdet med ~26%, mens Latinamerika og Mellemøsten & Afrika tilsammen står for den resterende andel, hvilket afspejler udviklingen af molekylær diagnostisk infrastruktur.

Markedssegmenteringsanalyse:

Efter Type:

Real-time PCR (qPCR) forbliver det dominerende undersegment og tegner sig for den største markedsandel på grund af dens høje følsomhed, hurtige kvantificeringskapacitet og brede kliniske anvendelse. Dens evne til at levere præcise amplifikationsdata i realtid gør det til den foretrukne metode på tværs af diagnostiske laboratorier, især til påvisning af infektionssygdomme, onkologisk profilering og genetisk analyse. Standard PCR fortsætter med at tjene rutinemæssige anvendelser i forsknings- og akademiske miljøer, mens digital PCR vinder indpas for ultra-følsom detektion, selvom dens højere omkostninger og specialiserede arbejdsgang begrænser udbredt anvendelse sammenlignet med qPCR.

- For eksempel muliggør Thermo Fishers QuantStudio™ 7 Pro Real-Time PCR System detektion af så få som 1–10 målkopier pr. reaktion og understøtter 384-brønds højkapacitetsløb, hvilket giver laboratorier mulighed for at behandle store mængder qPCR-assays med enestående reproducerbarhed.

Efter produkt:

Reagenser & forbrugsvarer har den dominerende markedsandel, drevet af deres tilbagevendende brug på tværs af højvolumen diagnostiske arbejdsgange, forskningsprotokoller og kliniske valideringsassays. Kontinuerlig efterspørgsel efter højrenhedsenzymer, mastermixer, prober og amplifikationsbuffere sikrer stabil indtægtsvækst for producenter. Instrumenter bidrager også betydeligt, understøttet af teknologiske fremskridt såsom automatiserede termocyclere, multiplexing-platforme og integrerede arbejdsgange til real-time og digital PCR. Dog resulterer deres ikke-tilbagevendende karakter i en langsommere udskiftningscyklus, hvilket positionerer forbrugsvarer som det primære indtægtsgenererende segment i PCR-økosystemet.

- For eksempel understøtter QIAGENs QuantiTect® PCR-kitportefølje reaktioner med lave picogram DNA-inputs, og dens HotStarTaq® DNA Polymerase leverer pålidelig ydeevne og høj specificitet, hvilket understreger den essentielle rolle af højpræcisionsreagenser i PCR-baserede applikationer.

Efter indikation:

Infektionssygdomme repræsenterer det førende undersegment med den højeste markedsandel, drevet af den udbredte anvendelse af PCR-testning for virale, bakterielle og parasitære patogener. Segmentets dominans styrkes af det fortsatte behov for højpræcisionsdiagnostik i hospitalets laboratorier, folkesundhedsprogrammer og overvågningssystemer. Onkologiske anvendelser udvider sig, da PCR understøtter mutationsdetektion, tumorprofilering og vurdering af minimal restsygdom, mens segmentet for genetiske lidelser drager fordel af stigende anvendelse af PCR-baseret bærer-screening og nyfødttestning. På trods af denne vækst forbliver infektionssygdomsdiagnostik den centrale drivkraft for PCR-anvendelse globalt.

Vigtige Vækstdrivere

Stigende Global Byrde af Infektiøse og Kroniske Sygdomme

Den stigende forekomst af infektionssygdomme som influenza, HIV, tuberkulose og nye virale trusler fortsætter med at drive anvendelsen af PCR-baseret diagnostisk testning. Da sundhedssystemer prioriterer tidlig detektion og hurtig intervention, placerer PCR’s uovertrufne følsomhed og specificitet det som en frontlinje diagnostisk modalitet. Kroniske sygdomme som kræft bidrager også til stigende efterspørgsel, da PCR muliggør mutationsdetektion, tumorprofilering og overvågning af terapeutisk respons. Voksende investeringer i folkesundhedsovervågningsprogrammer, overvågning af antimikrobiel resistens og beredskab mod udbrud fremskynder yderligere PCR-implementering på tværs af centraliserede laboratorier og point-of-care miljøer. Derudover udvider udviklingsregioner deres diagnostiske infrastruktur, hvilket fremmer bredere PCR-penetration. Sammen forstærker disse dynamikker det vedvarende behov for højpræcisions nukleinsyretestning.

· For eksempel understøtter Abbotts m2000 RealTime System 96-prøve batchkørsler og fuldautomatiserede ekstraktions-til-amplifikations arbejdsprocesser, hvilket gør det muligt for molekylære laboratorier at behandle flere infektionssygdoms-assays per skift med konsekvent følsomhed og reduceret håndteringstid.

Fremskridt inden for PCR-teknologier og Automatisering

Kontinuerlig innovation inden for PCR-instrumentering og kemi øger markedsudvidelsen betydeligt. Moderne platforme tilbyder nu hurtigere cyklustider, forbedret multiplexing, integrerede sample-to-answer arbejdsprocesser og forbedret kvantitativ nøjagtighed. Automatisering bliver en stor drivkraft, da laboratorier adopterer højkapacitets real-time PCR-systemer, der er i stand til at behandle hundreder til tusinder af prøver dagligt med minimal manuel indgriben. Fremskridt inden for digital PCR (dPCR), herunder forbedret mikrofluidik og partitioneringsnøjagtighed, understøtter ultrasensitiv detektion, der kræves inden for onkologi, celle- og genterapiudvikling og infektionssygdomsforskning. Disse forbedringer reducerer arbejdsbehov, minimerer fejlprocenter og forbedrer svartider, hvilket gør PCR mere tilgængelig på tværs af kliniske, forskningsmæssige og industrielle anvendelser.

- For eksempel genererer Bio-Rads QX200 Droplet Digital PCR System op til 20.000 dråber per prøve og kvantificerer mål med en opløsning så lav som 0,1 kopier/µL, hvilket understøtter højfølsom mutations- og kopinummerdetektion.

Udvidelse af Anvendelser inden for Præcisionsmedicin og Genetisk Testning

PCR spiller en stadig mere afgørende rolle i præcisionsmedicin, der understøtter personlige terapeutiske beslutninger og tidlig sygdomsdetektion. Metoden muliggør meget målrettet biomarkøranalyse, detektion af kopinummervariation, screening for arvelige sygdomme og farmakogenomisk profilering. Inden for onkologi understøtter PCR vurdering af minimal restsygdom og udvikling af ledsagediagnostik, i tråd med det voksende skift mod individualiserede behandlingsveje. Nyfødtscreening, reproduktiv genetik og bærertestning drager også fordel af forbedret PCR-nøjagtighed og arbejdsproces effektivitet. Efterhånden som sundhedsudbydere adopterer molekylære testprotokoller og regeringer investerer i nationale genomiske initiativer, oplever PCR-platforme fortsat udvidet anvendelse på tværs af medicinske specialer og forebyggende sundhedsprogrammer.

Nøgletrends & Muligheder

Integration af PCR med Digital Sundhed, AI og Automatisering

En betydelig trend, der former PCR-landskabet, er integrationen af digitale teknologier såsom AI-drevet analyse, cloud-baseret datastyring og fjernforbindelse til instrumentovervågning. AI-algoritmer understøtter i stigende grad automatiseret fortolkning af resultater, fejlreduktion og optimering af arbejdsgange. Dette forbedrer rapporteringsnøjagtigheden for store kliniske laboratorier og decentraliserede testnetværk. Cloud-platforme muliggør deling af data i realtid til epidemiologisk overvågning, hvilket styrker folkesundhedens reaktionskapacitet. Automatiserede væskehåndteringssystemer og robotteknologi strømliner yderligere præ- og post-analytiske processer, hvilket åbner muligheder for fuldt automatiserede PCR-laboratorier. Sammen udvider disse fremskridt den operationelle effektivitet, mens de gør det muligt for PCR-systemer at betjene nye anvendelser inden for digital diagnostik.

· For eksempel integrerer Roches cobas® 6800/8800-systemer med Roche Flow cloud suite til fjernovervågning, automatiseret alarmering og centraliseret arbejdsgangskontrol. Cobas® 6800-platformen leverer op til 96 resultater i timen med minimal manuel indsats, hvilket understøtter højvolumen automatiserede PCR-operationer.

Voksende Efterspørgsel efter Point-of-Care og Bærbare PCR-systemer

Interessen for decentraliseret molekylær testning fortsætter med at stige, hvilket skaber muligheder for kompakte, hurtige og brugervenlige PCR-platforme. Bærbare realtids-PCR-enheder muliggør diagnostik på stedet i klinikker, nødsituationer, fjerntliggende steder, landbrugstest og miljøovervågning. Disse systemer reducerer afhængigheden af centraliserede laboratorier, mens de væsentligt forkorter svartiderne. Fremskridt inden for mikrofluidik, batteridrevet drift og integreret prøveforberedelse muliggør høj ydeevne i kompakte enheder. Regeringer og private organisationer investerer i stigende grad i feltudrullelige molekylære diagnostik til udbrudsrespons, fødevaresikkerhedsovervågning og grænsekontrol. Trenden mod miniaturisering og mobilitet vil udvide PCR-adoptionen på tværs af ikke-traditionelle testmiljøer.

· For eksempel udfører Thermo Fishers Accula™ System ægte point-of-care PCR ved hjælp af en fuldt integreret patron, der leverer prøve-til-resultat-udgange på omkring 30 minutter. Abbotts ID NOW™ platform bruger isothermal amplifikationsteknologi og giver positive resultater på så lidt som 5 minutter, hvilket understøtter hurtig molekylær testning i decentraliserede miljøer.

Udvidelse af PCR i Biopharmaceutical Manufacturing og Kvalitetskontrol

PCR bliver essentiel i biopharma-arbejdsgange, herunder cellelinjeautentificering, virustestning, kvantificering af resterende DNA og karakterisering af genvektorterapi. Efterhånden som biologiske lægemidler, biosimilars og avancerede terapier skaleres globalt, anvender producenter i stigende grad PCR til streng kvalitetskontrol. Muligheder opstår med væksten af mRNA-terapier, som kræver præcis kvantificering af nukleinsyrer og analyse af urenheder. Behovet for hurtig batchfrigivelsestestning og overholdelse af regulatoriske kvalitetsstandarder understøtter yderligere øget PCR-anvendelse. Denne trend gør det muligt for leverandører at udvide specialiserede reagenslinjer og kompatible instrumenter skræddersyet til industrielle QC-miljøer.

Vigtige Udfordringer

Høje Omkostninger ved Avancerede PCR-Instrumenter og Driftsudgifter

På trods af den brede anvendelse forbliver de høje kapitalomkostninger ved avancerede PCR-systemer, især real-time PCR og digital PCR, en betydelig barriere for mindre laboratorier, akademiske institutioner og faciliteter i udviklingsregioner. Driftsudgifter såsom indkøb af reagenser, forbrug af materialer, specialiseret vedligeholdelse og krav til uddannet personale øger den økonomiske byrde. Digital PCR, som tilbyder overlegen følsomhed, indebærer særligt høje system- og partitioneringsomkostninger for forbrugsvarer. Disse økonomiske begrænsninger begrænser tempoet for teknologiske opgraderinger og hæmmer adoptionen af højkapacitets- eller ultrasensitive platforme, hvilket udvider kløften mellem velstøttede og ressourcebegrænsede sundhedsindstillinger.

Tekniske Begrænsninger og Risiko for Kontaminering eller Falske Resultater

PCR-arbejdsgange kræver præcis håndtering, kontrollerede miljøer og streng kvalitetssikring for at forhindre kontaminering eller falsk-positive resultater. Selv mindre problemer som reagensnedbrydning, pipetteringsfejl eller krydskontaminering kan kompromittere nøjagtigheden. Meget følsomme assays forstørrer virkningen af sådanne fejl, især i scenarier med lavt kopital. PCR står også over for begrænsninger i multiplexing-kapacitet sammenlignet med næste generations sekventering og kan have problemer med komplekse genomiske variationer. Disse tekniske begrænsninger kræver kontinuerlig træning, strenge laboratorieprotokoller og valideringsforanstaltninger. Sådanne kompleksiteter kan hæmme skalerbarhed, især i decentraliserede eller ressourcefattige testmiljøer, hvor ekspertise og infrastruktur kan være begrænset.

Regional Analyse

Nordamerika

Nordamerika har den største andel af PCR-markedet med cirka 41%, understøttet af avanceret sundhedsinfrastruktur, stærke diagnostiske testkapaciteter og høj adoption af molekylære teknologier på tværs af hospitaler, forskningscentre og folkesundhedslaboratorier. Regionen drager fordel af kontinuerlige investeringer i bioteknologi, udbredt brug af real-time PCR i overvågning af infektionssygdomme og voksende anvendelse inden for onkologi og genetisk testning. Stærk regulatorisk støtte og løbende F&U-finansiering styrker yderligere regionens lederskab, hvilket driver en konstant efterspørgsel efter højtydende instrumenter, forbrugsvarer og automatiserede PCR-platforme på tværs af kliniske og akademiske miljøer.

Europa

Europa tegner sig for omkring 28% af det globale marked, drevet af veletablerede molekylære diagnostiske netværk, stringente kvalitetsstandarder og stærk adoption af PCR i overvågning af infektionssygdomme, onkologisk diagnostik og genetiske screeningsprogrammer. Lande som Tyskland, Storbritannien og Frankrig forbliver centrale knudepunkter for biomedicinsk forskning, der understøtter høj anvendelse af real-time og digital PCR-teknologier. Udvidelse af præcisionsmedicinske initiativer, regeringsstøttede screeningsprogrammer og voksende investeringer i laboratorieautomatisering bidrager til stabil markedsvækst. Europas forskelligartede forskningsøkosystem og kliniske efterspørgsel styrker dets position som den næststørste regionale bidragsyder.

Asien og Stillehavet

Asien og Stillehavet udgør cirka 26% af PCR-markedet og repræsenterer den hurtigst voksende region, understøttet af hurtig udvidelse af sundhedssektoren, stigende diagnostiske testfrekvenser og øget bevidsthed om molekylære teknologier. Kina, Japan, Sydkorea og Indien fører an i adoptionen på grund af store patientpopulationer, stigende byrder af infektionssygdomme og stærke investeringer i bioteknologi og genomik. Regeringsdrevne sygdomsovervågningsprogrammer og udvidelse af offentlige og private diagnostiske laboratorier fremskynder yderligere PCR-optagelsen. Øget overkommelighed af PCR-instrumenter og forbrugsvarer samt vækst i akademisk forskning driver APAC’s udvikling mod at blive et globalt molekylært diagnostikcenter.

Latinamerika

Latinamerika har en anslået andel på 3% af det globale PCR-marked, kendetegnet ved voksende adoption inden for infektionssygdomstests, screening af mødresundhed og offentlige sundhedslaboratorier. Lande som Brasilien, Mexico og Argentina viser stigende efterspørgsel, efterhånden som sundhedssystemerne styrker molekylære diagnostiske kapaciteter. Udvidelse af private diagnostiske netværk og bredere tilgængelighed af PCR-reagenser og instrumenter understøtter adoptionen, selvom budgetbegrænsninger og ujævn adgang til avancerede teknologier begrænser penetration. Fortsatte investeringer i laboratorieinfrastruktur sammen med stigende bevidsthed om tidlig sygdomsdetektion forbedrer gradvist regionens molekylære diagnostiklandskab.

Mellemøsten & Afrika

Regionen Mellemøsten & Afrika tegner sig for cirka 2% af PCR-markedet, med adoption koncentreret i lande med bedre udviklede sundhedssystemer som UAE, Saudi-Arabien og Sydafrika. Efterspørgslen drives primært af infektionssygdomsscreening, offentlig sundhedsovervågning og voksende investeringer i modernisering af hospitalets laboratorier. På trods af stigende bevidsthed bremser begrænset refusionsdækning og forskelle i diagnostisk infrastruktur en bredere optagelse. Internationale partnerskaber, regeringsledede sundhedsudvidelsesprogrammer og stigende investeringer i private laboratorier fortsætter med at understøtte stabil vækst, hvilket positionerer MEA som et udviklende, men stadig vigtigere marked for PCR-teknologier.

Markedssegmenteringer:

Efter Type

- Standard PCR

- Real-time PCR

- Digital PCR

Efter Produkt

- Instrumenter

- Reagenser & Forbrugsvarer

Efter Indikation

- Infektionssygdomme

- Onkologi

- Genetiske Forstyrrelser

Efter Geografi

- Nordamerika

- Europa

- Tyskland

- Frankrig

- Storbritannien

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencelandskab

Konkurrencelandskabet for Polymerase Chain Reaction (PCR)-markedet er kendetegnet ved den stærke tilstedeværelse af globale diagnostik- og life science-virksomheder, der fortsætter med at udvide deres teknologiske kapaciteter og produktporteføljer. Førende aktører fokuserer på innovationer inden for real-time og digitale PCR-platforme og udvikler hurtigere, mere følsomme og automatiseringsklare systemer for at imødekomme de voksende kliniske og forskningsmæssige behov. Virksomheder investerer i stigende grad i integrerede arbejdsgange, der kombinerer prøveforberedelse, amplifikation og dataanalyse for at forbedre brugerens effektivitet og reducere behandlingstider. Strategiske partnerskaber, opkøb og geografisk ekspansion forbliver centrale for at styrke markedspositioneringen, især i højvækstregioner som Asien og Stillehavsområdet. Leverandører prioriterer også højkvalitetsreagenser og forbrugsvarer, som repræsenterer en tilbagevendende indtægtsstrøm og en kritisk præstationskomponent på tværs af PCR-arbejdsgange. Konkurrencemæssig differentiering drives yderligere af AI-aktiverede softwareværktøjer, multiplexing-kapaciteter og udvidede anvendelser inden for onkologi, infektionssygdomsdiagnostik og genetisk testning. Samlet set forbliver markedet dynamisk, innovationsfokuseret og drevet af kontinuerlig teknologisk udvikling.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nøglespilleranalyse

- Sysmex Inostics (Hyogo, Japan)

- Agilent Technologies, Inc. (Californien, USA)

- BD (New Jersey, USA)

- Eppendorf AG (Hamburg, Tyskland)

- Abbott (Illinois, USA)

- Thermo Fisher Scientific Inc. (Massachusetts, USA)

- Bio-Rad Laboratories, Inc. (Californien, USA)

- QIAGEN (Hilden, Tyskland)

- F. Hoffmann-La Roche Ltd (Basel, Schweiz)

Seneste Udviklinger

- I juli 2025 udvidede Bio-Rad Laboratories sin digitale PCR-portefølje ved at lancere nye platforme, herunder QX Continuum™ ddPCR-systemet og QX700™-serien. Denne udvidelse fulgte virksomhedens opkøb af den digitale PCR-udvikler Stilla Technologies og udvidede deres droplet digital PCR-tilbud til forsknings- og diagnostiske arbejdsgange.

- I januar 2025 annoncerede QIAGEN forbedringer af deres QIAcuity Digital PCR-system, hvilket fordoblede antallet af mål, der kan analyseres pr. prøve, og indgik et partnerskab med GENCURIX, Inc. for at udvikle onkologiske assays til QIAcuityDx-platformens kliniske diagnostiske brug.

Rapportdækning

Forskningsrapporten tilbyder en dybdegående analyse baseret på type, produkt, indikation og geografi. Den beskriver førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleapplikationer. Derudover indeholder rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Ydermere diskuterer den forskellige faktorer, der har drevet markedsudvidelsen i de seneste år. Rapporten udforsker også markedsdynamik, reguleringsscenarier og teknologiske fremskridt, der former industrien. Den vurderer virkningen af eksterne faktorer og globale økonomiske ændringer på markedsvækst. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksiteter.

Fremtidigt Udsyn

- PCR-adoption vil fortsætte med at udvide sig, da sundhedssystemer prioriterer hurtig og præcis molekylær diagnostik.

- Real-time PCR vil bevare dominansen, mens digital PCR vinder momentum i ultrasensitive applikationer.

- Automatisering og integrerede sample-to-answer-systemer vil strømline arbejdsgange og reducere arbejdsafhængighed.

- AI-aktiveret datafortolkning vil forbedre resultatnøjagtighed og støtte høj-gennemløb laboratorieoperationer.

- Point-of-care og bærbare PCR-enheder vil se øget udbredelse i decentraliserede og fjerntliggende omgivelser.

- PCR vil spille en større rolle i præcisionsmedicin, især inden for onkologi og genetisk profilering.

- Biopharmaceutical produktion vil i stigende grad stole på PCR til kvalitetskontrol og kontamineringsovervågning.

- Efterspørgslen efter multiplex assays vil stige, da laboratorier søger at detektere flere patogener i en enkelt kørsel.

- Reagens- og forbrugsinnovation vil accelerere for at understøtte hurtigere cyklustider og højere følsomhed.

- Fremvoksende markeder vil opleve stærkere adoption, efterhånden som diagnostisk infrastruktur og molekylær testkapacitet udvides.