Marknadsöversikt

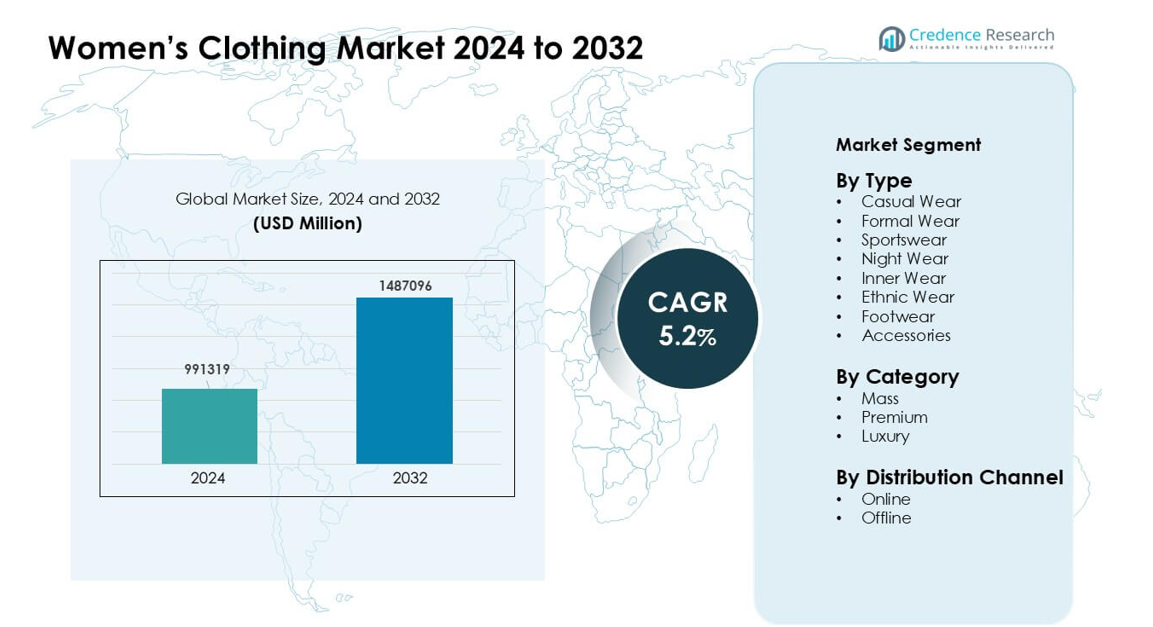

Kvinnors klädmarknad värderades till 991319 miljoner USD år 2024 och förväntas nå 1487096 miljoner USD år 2032, med en årlig tillväxttakt (CAGR) på 5,2 % under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2032 |

| Kvinnors klädmarknadsstorlek 2024 |

991319 miljoner USD |

| Kvinnors klädmarknad, CAGR |

5,2% |

| Kvinnors klädmarknadsstorlek 2032 |

1487096 miljoner USD |

Kvinnors klädmarknad formas av stora modehus som driver global efterfrågan genom starkt varumärkeskapital och mångsidiga produktlinjer. Nyckelaktörer som Gianni Versace S.r.l., DIOR, Burberry, MANOLO BLAHNIK, PRADA, Chanel, Giorgio Armani S.p.A., LOUIS VUITTON, DOLCE & GABBANA S.R.L och Guccio Gucci S.p.A. stärker branschen med premiumkollektioner, lyxigt hantverk och kontinuerlig designinnovation. Dessa företag utökar sitt inflytande genom flaggskeppsbutiker, digital detaljhandel och strategiska samarbeten. Asien-Stillahavsregionen framträdde som den ledande regionen år 2024 med cirka 38 % andel, stödd av ökande disponibla inkomster, snabb urbanisering och starkt antagande av både premium- och snabbmodekategorier.

Marknadsinsikter

- Kvinnors klädmarknad värderades till 991319 miljoner USD år 2024 och förväntas nå 1487096 miljoner USD år 2032, med en årlig tillväxttakt (CAGR) på 5,2 %.

- Ökad efterfrågan på fritidskläder, som hade cirka 36 % andel år 2024, driver tillväxten eftersom kvinnor föredrar bekväma och mångsidiga kläder, stödda av hybridarbetsvanor och livsstilsförändringar.

- Hållbarhet, digital handel och personalisering förblir nyckeltrender, med miljövänliga tyger och AI-baserade rekommendationer som formar köpbeslut över premium- och masskategorier.

- Konkurrensen intensifieras när lyxvarumärken och snabbmodeaktörer expanderar sina globala fotavtryck, erbjuder snabba produktcykler, multikanalstrategier och designfokuserade kollektioner.

- Asien-Stillahavsregionen ledde marknaden med cirka 38 % andel år 2024, följt av Nordamerika med 32 %, drivet av hög köpkraft, stark varumärkesnärvaro och ökande efterfrågan inom fritids-, athleisure- och premiumsegmenten.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marknadssegmenteringsanalys:

Efter typ

Fritidskläder dominerade kvinnors klädmarknad år 2024 med cirka 36 % andel på grund av stark efterfrågan på bekväma, vardagliga kläder, drivna av hybridarbetsmönster och sociala livsstilsförändringar. Kvinnor föredrog mångsidiga toppar, denim och avslappnade passformer som passar både hemma och utomhus. Varumärken pressade bredare kollektioner med andningsbara tyger och trenddrivna designer, vilket ökade återköpen. Sportkläder växte snabbt i takt med att fitnesskulturen expanderade, medan etniska kläder behöll en stadig efterfrågan i kulturellt mångfaldiga regioner. Nattkläder, underkläder, skor och accessoarer visade stabil tillväxt men hade mindre andelar än fritidskläder.

- Till exempel expanderade Uniqlo sina minimalistiska vardagskläder globalt 2024 för att möta denna efterfrågan och illustrera hur internationella aktörer lutar sig mot casual-segmentering.

Efter kategori

Masskategorin ledde marknaden 2024 med nästan 58% andel, stödd av hög efterfrågan på prisvärda, trendanpassade kläder bland stads- och semi-urbana konsumenter. Snabbmodeåterförsäljare utökade produktlinjer och leveransräckvidd, vilket lockade priskänsliga köpare. Premiumkläder avancerade när shoppare sökte bättre tygkvalitet, hållbarhet och varumärkesvärde. Lyxkläder höll ett nischat men lönsamt segment tack vare starkt engagemang från höginkomstgrupper och ökande intresse för designerkollektioner. Ökad digital exponering inspirerade kvinnor att följa globala modetrender över alla kategorier.

- Till exempel fortsatte globala snabbmodeetiketter som H&M och Primark genom sina omfattande leveranskedjor att dominera massmarknadens damkläder genom att erbjuda frekventa kollektioner till lägre prisnivåer, vilket visar hur skala och kostnadseffektivitet förstärker massmarknadsdominans.

Efter distributionskanal

Offline-kanaler dominerade distributionssegmentet 2024 med cirka 67% andel då konsumenter fortsatte att föredra fysiska butiker för passformsbedömning, tygkontroller och omedelbara inköp. Stora detaljhandelskedjor och specialbutiker utökade butikskoncept för att förbättra kundupplevelsen genom bättre varuexponering och styling i butik. Online-kanaler växte snabbt tack vare enkla returer, bredare sortiment och influencer-drivna kampanjer. E-handelsanvändning ökade mest bland yngre kvinnor och i Tier-2 och Tier-3 städer, där utökade logistiknätverk förbättrade leveranshastigheten. Digitala plattformar drev också personliga rekommendationer och säsongsrabatter, vilket ökade konverteringsgraden.

Viktiga tillväxtdrivare:

Ökad användning av prisvärt mode

Ökad efterfrågan på prisvärda och trendfokuserade kläder fungerar som en viktig tillväxtdrivare på marknaden för damkläder. Snabbmodevarumärken släpper nya stilar snabbt, vilket lockar shoppare som vill ha frekventa garderobsuppdateringar. Denna modell stödjer högre försäljningsvolym då kvinnor köper fler plagg till lägre priser. Expanderande detaljhandelskedjor i stads- och semi-urbana områden ökar också tillgängligheten. Digitala plattformar breddar räckvidden genom att erbjuda budgetkollektioner med flexibla betalningsalternativ och skräddarsydda rekommendationer. Sociala medier ökar synligheten för lågkostnadsmode genom influencers som marknadsför nya stilar. Dessa faktorer driver stadig efterfrågan över casual-, etniska och fusion-klädeskategorier och stärker marknadsexpansionen.

- Till exempel uppskattade Grand View Research den globala marknadsstorleken för damkläder till 1 054,52 miljarder dollar (över 1 biljon dollar) 2023.

Skifte mot komfort och athleisure-kläder

Kvinnor föredrar i allt högre grad kläder som blandar stil och komfort, vilket driver betydande efterfrågan på athleisure, loungekläder och avslappnade vardagsoutfits. Detta skifte växer när fler kvinnor antar fitnessrutiner, hybridarbete och reselivsstilar. Varumärken introducerar andningsbara tyger, stretchmaterial och ergonomiska designer för att öka tilltal. Athleisure blir ett dagligt val snarare än bara sportkläder, vilket utökar kategorin. Online-detaljhandel stödjer denna tillväxt genom att erbjuda storleksanpassning och enkla jämförelser. Influencers förstärker komfortdrivet mode genom stylinginnehåll från verkliga livet. Denna trend omformar produktstrategier och uppmuntrar företag att innovera inom tygteknologi och multifunktionella designer.

- Till exempel uppskattas den globala marknaden för kvinnors sportkläder, som inkluderar plagg lämpliga för både fritid och träning, stå för en betydande del av efterfrågan på sportkläder, vilket illustrerar hur många kvinnor väljer dessa plagg inte bara för träning utan även för dagligt bruk.

Premiumisering och Kvalitetsmedvetenhet

Många kvinnor prioriterar nu kvalitet, hållbarhet och varumärkets rykte, vilket driver starkt momentum i premiumklädsegmentet. Högre disponibel inkomst och exponering för globala modetrender ökar viljan att betala mer för välgjorda plagg. Premiumvarumärken investerar i fina tyger, etisk upphandling och långvarig konstruktion för att stärka differentieringen. Denna förändring stämmer också överens med ökningen av hållbara val, där bättre kvalitetsartiklar minskar frekventa byten. Digital marknadsföring hjälper lyx- och premiumetiketter att visa hantverk och begränsade upplagor. När fler kvinnor söker värde bortom priset, växer premiumkläder snabbare inom formella, arbetskläder och festliga kategorier.

Viktiga Trender & Möjligheter:

Ökning av Hållbarhet och Etiskt Mode

Hållbarhet framträder som en viktig trend och möjlighet när kvinnor föredrar miljövänliga tyger, ansvarsfull upphandling och transparent produktion. Varumärken adopterar ekologisk bomull, återvunnen polyester och lågpåverkande färgämnen för att tilltala medvetna köpare. Många kvinnor värdesätter kläder som minskar avfall, vilket ökar efterfrågan på långsamt mode och kapselgarderober. Certifieringar och spårbarhetsverktyg ökar förtroendet för etiskt mode. Återförsäljare lyfter fram gröna kollektioner online för att attrahera yngre shoppare som prioriterar miljöpåverkan. Denna trend uppmuntrar tillverkare att omdesigna leveranskedjor och minska koldioxidavtryck samtidigt som nya premiumnischer öppnas för ansvarsfulla modeetiketter.

- Till exempel, i rapporterna för 2023 och 2024 fann den ideella organisationen Fashion Revolution att endast 52% av de stora modevarumärkena avslöjar sina Tier 1 (slutstadium) leverantörslistor.

Expansion av Digital Handel och Personalisering

E-handel öppnar stora möjligheter när kvinnor förlitar sig på onlineplattformar för bekvämlighet, variation och konkurrenskraftiga priser. Återförsäljare använder AI-drivna verktyg för att erbjuda storleksförslag, virtuella provningar och personliga produktflöden. Detta förbättrar köpförtroendet och minskar returgrader. Social handel växer genom liveshopping-sessioner och influencer-ledda stylingvideor som driver impulsköp. Digitala varumärken expanderar snabbt utan fysiska butiker, och erbjuder unika designer till lägre driftskostnader. Förbättrade logistiknätverk förbättrar leveranshastigheten och når mindre städer, vilket driver bredare adoption. Personalisering stärker varumärkeslojalitet och hjälper företag att rikta in sig på nischade modekategorier mer effektivt.

- Till exempel, ASOS introducerade sitt “See My Fit” AR-drivna verktyg, som låter kunder se 800 klänningar på 16 olika modellkroppstyper (storlekar 4–18), vilket hjälper shoppare att välja bästa passform innan beställning.

Viktiga Utmaningar:

Intensiv Konkurrens och Prispress

Ökad konkurrens bland globala, regionala och lokala varumärken skapar stark prispress på kvinnoklädesmarknaden. Snabbmodeetiketter lanserar produkter till mycket låga priser, vilket gör det svårare för mindre företag att behålla marginaler. Frekventa rabatter över onlineplattformar komprimerar ytterligare lönsamheten. Konsumenter förväntar sig ständigt nya stilar, vilket ökar produktionskostnaderna och förkortar produktlivscykler. Varumärken kämpar för att balansera prisvärdhet med kvalitet, marknadsföringsinvesteringar och logistik. Mindre tillverkare har svårt att hålla jämna steg med snabba designcykler och digitala kampanjer. Denna utmaning driver företag att fokusera på operationell effektivitet och starkare värdeerbjudanden.

Störningar i leveranskedjan och problem med lagerhantering

Marknaden står inför utmaningar från förseningar i leveranskedjan, fluktuerande råmaterialkostnader och dynamiska efterfrågemönster. Modeartiklar följer korta cykler, vilket gör lagerplanering komplex. Överproduktion leder till slöseri, medan underproduktion orsakar bristsituationer och intäktsförluster. Globala händelser, tygbrist och förseningar i leveranser påverkar leveranstider och ökar kostnaderna. Återförsäljare är starkt beroende av noggrann prognostisering, men föränderliga trender gör förutsägelser svåra. Returer online lägger ytterligare påfrestningar på grund av omvänd logistik. För att minska dessa risker investerar företag i flexibla leveranskedjor, lokal sourcing och realtidslagersystem, men dessa uppgraderingar kräver betydande resurser och planering.

Regional analys

Nordamerika

Nordamerika hade cirka 32% andel av marknaden för damkläder 2024, stödd av stark efterfrågan på fritidskläder, athleisure och premium mode. Konsumenter föredrog högkvalitativa tyger, hållbara material och mångsidiga designer. Stora varumärken utökade omnikanalstrategier, kombinerade butiksupplevelser med digitala plattformar för att driva engagemang. Den växande påverkan av sociala medietrender uppmuntrade snabb produktomsättning. USA förblev den största bidragsgivaren på grund av hög köpkraft och stark penetration av globala modevarumärken. Kanada visade stadig tillväxt med ökande intresse för miljövänliga och komfortfokuserade kläder.

Europa

Europa stod för nästan 28% andel 2024, drivet av etablerade modehus, ökande premiumisering och hög medvetenhet om hållbara kläder. Kvinnor föredrog hållbara tyger, etisk tillverkning och minimalistisk styling som populariserats av regionala varumärken. Snabbmodeaktörer stärkte närvaron i Västeuropa, medan onlinekanaler expanderade snabbt i Central- och Östeuropa. Regionen gynnades av stark efterfrågan på arbetskläder, festkläder och lyxkläder. Modeintresserade shoppare i Tyskland, Storbritannien, Frankrike och Italien drev fortsatt efterfrågan, stödd av mångsidiga detaljhandelsnätverk och föränderliga säsongstrender.

Asien-Stillahavsområdet

Asien-Stillahavsområdet ledde den globala marknaden med cirka 38% andel 2024, drivet av en stor kvinnlig befolkning, ökande disponibel inkomst och växande modeadoption i urbana centra. Tillgänglighet av snabbmode, influencer-kultur och mobil handel formade köpbeteendet. Kina och Indien drev betydande försäljning över fritidskläder, etniska kläder och prisvärd premium mode. Sydostasien såg stark tillväxt på grund av ung demografi och snabb e-handelspenetration. Regionala tillverkare ökade produktionen av kostnadseffektiva och trenddrivna kläder, vilket ökade konkurrenskraften. Utökad utveckling av köpcentrum och starkare logistikstruktur stödde bredare detaljhandelsräckvidd.

Latinamerika

Latinamerika fångade nästan 8% andel 2024, med efterfrågan centrerad på prisvärda vardagskläder, festkläder och livfullt mode påverkat av kulturella stilar. Brasilien, Mexiko och Argentina ledde inköp, stödda av växande urbanisering och bredare tillgång till internationella varumärken. Ekonomisk volatilitet uppmuntrade priskänsligt köp, vilket drev stark prestanda i masssegmentet. Lokala designers vann popularitet genom unika mönster och regional estetik. E-handelsadoption förbättrades när digitala betalningar expanderade, vilket hjälpte återförsäljare att erbjuda djupare sortiment och säsongskollektioner. Trots fluktuationer i konsumentutgifter stödde stadig modeintresse måttlig tillväxt.

Mellanöstern & Afrika

Mellanöstern & Afrika stod för cirka 7 % av marknadsandelen 2024, drivet av ökad efterfrågan på blygsam klädsel, premium mode och kulturellt influerade kläder. Gulfstaterna visade stark konsumtion av lyxmärken, stödda av höginkomstgrupper och expanderande köpcentrum. Afrikanska marknader visade ett ökande intresse för avslappnat och prisvärt mode, styrt av urban tillväxt och ökad tillgång till internet. Lokala designers blandade traditionella stilar med moderna snitt, vilket stärkte den regionala identiteten. Expanderande detaljhandelskedjor och förbättrad logistik ökade produktens tillgänglighet. Även om köpkraften varierar mellan länder, fortsätter modeadoptionen att stärkas i viktiga storstadsområden.

Marknadssegmenteringar:

Efter Typ

- Vardagskläder

- Formella kläder

- Sportkläder

- Nattkläder

- Underkläder

- Traditionella kläder

- Skor

- Accessoarer

Efter Kategori

Efter Distributionskanal

Efter Geografi

- Nordamerika

- Europa

- Tyskland

- Frankrike

- Storbritannien

- Italien

- Spanien

- Resten av Europa

- Asien och Stillahavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydostasien

- Resten av Asien och Stillahavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten av Latinamerika

- Mellanöstern & Afrika

- GCC-länder

- Sydafrika

- Resten av Mellanöstern och Afrika

Konkurrenslandskap

Marknaden för damkläder kännetecknas av stark konkurrens från globala lyxhus, ledande snabbmodeföretag och växande digitala förstamärken. Företag som Gianni Versace S.r.l., DIOR, Burberry, MANOLO BLAHNIK, PRADA, Chanel, Giorgio Armani S.p.A., LOUIS VUITTON, DOLCE & GABBANA S.R.L, och Guccio Gucci S.p.A. fokuserar på premiumhantverk, exklusiva designer och högt varumärkesvärde, vilket stärker deras inflytande inom lyx- och premiumsegmenten. Snabbmodeaktörer konkurrerar genom snabba designcykler, storskalig produktion och konkurrenskraftiga priser. Digitala varumärken expanderar snabbt genom att använda influencerpartnerskap, snabb leverans och datadriven produktutveckling. Hållbarhet, etisk upphandling och tyginnovation formar också konkurrensen när företag söker bättre differentiering. Återförsäljare investerar i omnikanalsmodeller som kombinerar butiksupplevelse med onlinebekvämlighet, vilket förbättrar kundengagemanget. Frekventa säsongslanseringar, strategiska samarbeten och expansion till nya marknader intensifierar ytterligare rivaliteten inom branschen.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nyckelspelaranalys

- Gianni Versace S.r.l.

- DIOR

- Burberry

- MANOLO BLAHNIK

- PRADA

- Chanel

- Giorgio Armani S.p.A.

- LOUIS VUITTON

- DOLCE & GABBANA S.R.L

- Guccio Gucci S.pA.

Senaste Utvecklingen

- I maj 2025 meddelade Dior att deras långvariga kreativa chef för damkollektioner, Maria Grazia Chiuri, lämnade efter nio år.

- I februari 2025 meddelade Guccio Gucci S.p.A.: att den kreativa chefen Sabato De Sarno skulle lämna. Höst/Vinter 2025 damkollektion designas av Guccis interna studio.

- I oktober 2024 visade LOUIS VUITTON sin vår-sommar 2025 damkollektion vid Cour Carrée. Modeller gick på en catwalk byggd av 1 000 koffertar, vilket framhävde husets resetradition.

Rapporttäckning

Forskningsrapporten erbjuder en djupgående analys baserad på Typ, Kategori, Distributionskanal och Geografi. Den beskriver ledande marknadsaktörer och ger en översikt över deras verksamhet, produktsortiment, investeringar, intäktsströmmar och nyckeltillämpningar. Dessutom inkluderar rapporten insikter i den konkurrensutsatta miljön, SWOT-analys, aktuella marknadstrender samt de primära drivkrafterna och begränsningarna. Vidare diskuterar den olika faktorer som har drivit marknadsexpansionen de senaste åren. Rapporten utforskar också marknadsdynamik, regulatoriska scenarier och teknologiska framsteg som formar industrin. Den bedömer påverkan av externa faktorer och globala ekonomiska förändringar på marknadstillväxten. Slutligen ger den strategiska rekommendationer för nya aktörer och etablerade företag för att navigera i marknadens komplexitet.

Framtidsutsikter

- Marknaden kommer att se en ökande efterfrågan på bekvämlighetsfokuserade kläder för dagligt bruk.

- Premium- och lyxsegmenten kommer att växa när kvinnor väljer material av högre kvalitet.

- Hållbara tyger och etisk produktion kommer att bli stora köpkrafter.

- Digital handel kommer att expandera genom virtuella provningar och AI-ledda stylingverktyg.

- Snabbmodevarumärken kommer att anta kortare designcykler för att matcha snabba trendförändringar.

- Regionala varumärken kommer att få genomslag genom att blanda kulturella designer med moderna snitt.

- Omnikanalsförsäljning kommer att stärkas när butiker integrerar digitala upplevelser.

- Personalisering kommer att öka genom datadrivna storleks-, passforms- och stilförslag.

- Athleisure och träningskläder kommer att öka när fitness och välbefinnande växer.

- Global konkurrens kommer att intensifieras när fler aktörer går in på tillväxtmarknader.