Visión General del Mercado

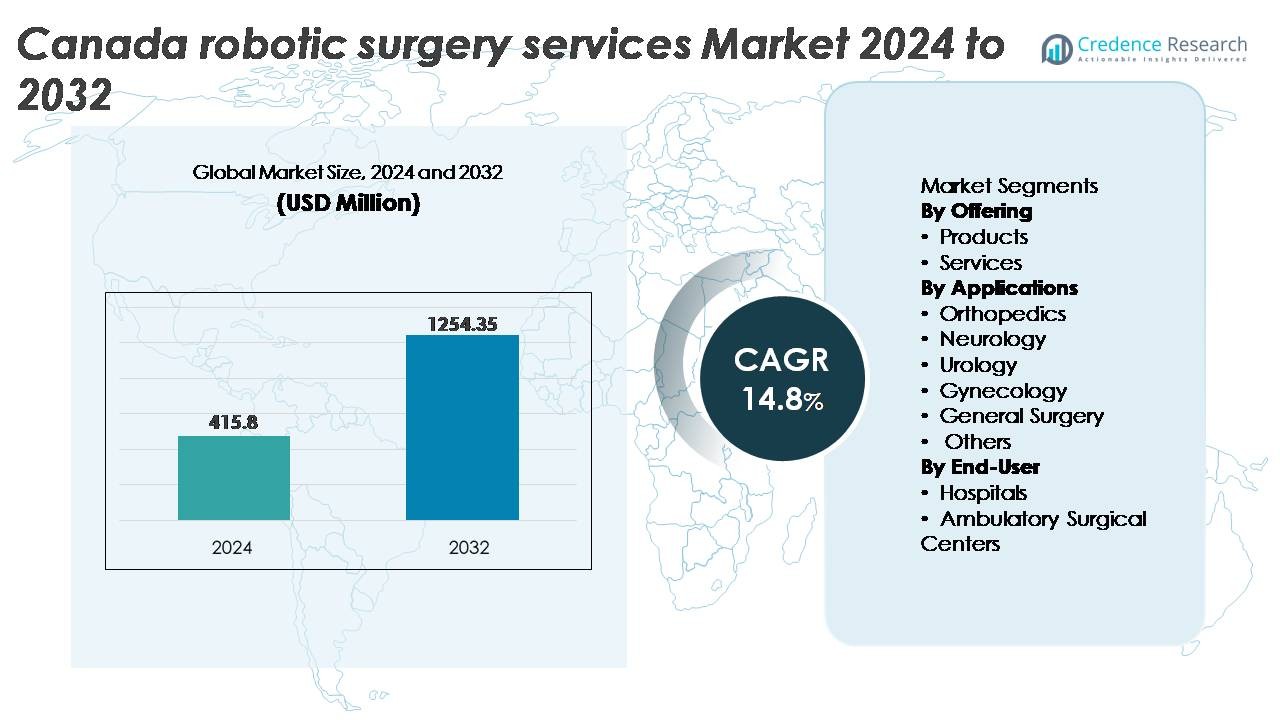

El mercado de servicios de cirugía robótica en Canadá fue valorado en USD 415.8 millones en 2024 y se proyecta que alcance USD 1,254.35 millones para 2032, expandiéndose a una CAGR del 14.8% durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2032 |

| Tamaño del mercado de servicios de cirugía robótica en Canadá 2024 |

USD 415.8 Millones |

| CAGR del mercado de servicios de cirugía robótica en Canadá |

14.8% |

| Tamaño del mercado de servicios de cirugía robótica en Canadá 2032 |

USD 1,254.35 Millones |

El mercado de servicios de cirugía robótica en Canadá está conformado por una fuerte combinación de líderes tecnológicos globales e innovadores nacionales, incluidos Medtronic, Intuitive Surgical, THINK Surgical, Inc., Zimmer Biomet, Renishaw plc, Titan Medical Inc (CAN), TransEnterix, Inc (CAN), y HSS Global Technologies Inc (CAN). Estos actores compiten mediante avances en plataformas robóticas multispecialidad, navegación quirúrgica habilitada por IA y modelos de implementación flexibles basados en servicios que apoyan una adopción más amplia en hospitales y centros ambulatorios. Regionalmente, Ontario representa la mayor participación con aproximadamente el 38%, impulsada por altos volúmenes quirúrgicos, infraestructura de salud avanzada y adopción temprana de procedimientos asistidos por robot, posicionándola como el principal centro de crecimiento dentro del mercado nacional.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Perspectivas del Mercado

- El mercado de servicios de cirugía robótica en Canadá fue valorado en USD 415.8 millones en 2024 y se proyecta que alcance USD 1,254.35 millones para 2032, registrando una CAGR del 8% durante el período de pronóstico.

- La demanda continua de procedimientos mínimamente invasivos y una recuperación más rápida del paciente impulsa una fuerte adopción de plataformas robóticas en urología, ginecología y servicios de cirugía general en hospitales y centros quirúrgicos.

- Las tendencias clave incluyen la guía quirúrgica habilitada por IA, sistemas robóticos compactos para cirugías ambulatorias y modelos crecientes basados en servicios que reducen los costos de adquisición iniciales.

- La alta inversión de capital, los gastos de mantenimiento y la escasez de cirujanos robóticos capacitados continúan restringiendo la expansión, particularmente en redes de salud más pequeñas.

- Regionalmente, Ontario lidera con aproximadamente el 38% de participación de mercado, seguida por Quebec con el 22% y Columbia Británica con el 16%; por oferta, los servicios representan la participación dominante impulsada por el mantenimiento del ciclo de vida, actualizaciones de software y contratos de soporte basados en procedimientos.

Análisis de Segmentación del Mercado:

Por Oferta

El segmento de servicios mantiene la participación dominante en el mercado de servicios de cirugía robótica en Canadá, respaldado por la creciente implementación de contratos de mantenimiento, programas de capacitación, facturación de servicios basada en procedimientos y gestión del ciclo de vida del sistema. Los proveedores de atención médica prefieren cada vez más modelos basados en servicios para reducir el gasto de capital y maximizar la eficiencia del uso del sistema. Las asociaciones de servicios permiten a los hospitales optimizar el tiempo de actividad, abordar rápidamente las fallas de componentes y acceder a actualizaciones continuas de software. Mientras tanto, la demanda de productos de cirugía robótica sigue creciendo, impulsada por avances tecnológicos en sistemas de múltiples brazos, visualización 3D, controles hápticos y compatibilidad mejorada de instrumentos en los departamentos quirúrgicos.

- Por ejemplo, Intuitive Surgical reportó más de 2.2 millones de procedimientos asistidos por robot realizados globalmente en 2023, respaldados por el servicio continuo, suministro de instrumentación y actualizaciones de software vinculadas a la plataforma da Vinci. El total acumulado de procedimientos realizados con sistemas da Vinci desde su introducción ahora supera los 14 millones.

Por Aplicaciones

La urología representa el segmento de aplicación líder, representando la mayor participación debido a la alta adopción de sistemas robóticos para prostatectomía, nefrectomía parcial y procedimientos de oncología de vejiga. La precisión requerida en cirugías de preservación de órganos, la reducción de la pérdida de sangre y las tasas más bajas de complicaciones refuerzan el dominio de la robótica en el cuidado urológico. La ginecología y la cirugía general están emergiendo como segmentos de alto crecimiento a medida que las histerectomías mínimamente invasivas, las reparaciones de hernias y las intervenciones bariátricas se trasladan cada vez más a plataformas robóticas. La ortopedia y la neurología muestran una adopción constante, respaldada por sistemas de navegación robótica para reemplazos articulares y procedimientos craneales que requieren precisión a nivel micro.

- Por ejemplo, el sistema ROSA Knee de Zimmer Biomet está aprobado por la FDA para la artroplastia total de rodilla y ha demostrado una mejor precisión en la alineación mecánica en estudios revisados por pares, con varios ensayos que informan reducciones en la desviación de alineación en comparación con las técnicas manuales. Estos hallazgos apoyan una adopción más amplia de la navegación robótica en procedimientos ortopédicos.

Por Usuario Final

Los hospitales dominan el panorama de usuarios finales, manteniendo la mayor participación ya que los hospitales terciarios y de especialidades múltiples siguen siendo los principales adoptantes de tecnologías quirúrgicas avanzadas. La presencia de cirujanos capacitados, mayores volúmenes de pacientes y el apoyo al reembolso impulsan los despliegues robóticos basados en hospitales. Estas instituciones se benefician de mejores resultados clínicos, menos días de hospitalización y portafolios quirúrgicos mejorados que aumentan su posicionamiento competitivo. Los centros quirúrgicos ambulatorios están ganando terreno con el aumento de procedimientos robóticos ambulatorios, particularmente en cirugía general y ortopedia. Su crecimiento es impulsado por tiempos de recuperación más cortos, pagos agrupados y el avance de plataformas robóticas compactas adecuadas para entornos de atención diurna.

Principales Impulsores del Crecimiento

Aumento de la Demanda de Cirugías Mínimamente Invasivas

La creciente preferencia por procedimientos mínimamente invasivos es una fuerza importante que impulsa la adopción de la cirugía robótica en Canadá. Los pacientes buscan cada vez más vías quirúrgicas que reduzcan el dolor postoperatorio, acorten los tiempos de recuperación y minimicen las estancias hospitalarias. Las plataformas robóticas proporcionan mayor destreza, filtración de temblores y visualización en 3D, permitiendo a los cirujanos realizar procedimientos complejos con una precisión que supera la laparoscopia convencional. Los proveedores de salud se benefician de una mayor capacidad de volumen de procedimientos y tasas de readmisión más bajas, mejorando la eficiencia general del cuidado. La satisfacción mejorada del paciente, la reducción de cicatrices y la rehabilitación más rápida contribuyen a una fuerte preferencia por los resultados quirúrgicos asistidos por robot. Combinado con una población envejecida y un aumento en la carga de enfermedades crónicas, las ventajas clínicas de las cirugías mínimamente invasivas continúan acelerando la adopción en departamentos especializados, reforzando la demanda dentro de hospitales y centros quirúrgicos.

· Por ejemplo, el sistema da Vinci de Intuitive Surgical proporciona a los cirujanos visión 3D de alta definición ofreciendo hasta 10× de aumento óptico. Sus instrumentos EndoWrist ofrecen siete grados de movimiento, lo que apoya la articulación precisa y el movimiento controlado en espacios anatómicos estrechos.

Expansión de Aplicaciones Quirúrgicas a Través de Especialidades

Los servicios de cirugía robótica están creciendo rápidamente a medida que surgen nuevas aplicaciones clínicas en urología, ginecología, ortopedia, cirugía torácica y procedimientos gastrointestinales. Los fabricantes de sistemas están desarrollando instrumentos específicos para cada dominio y herramientas de navegación para apoyar intervenciones complejas como prostatectomías con preservación de nervios, operaciones bariátricas y reemplazos articulares asistidos por robot. La mayor versatilidad de los procedimientos mejora el retorno de inversión para las instituciones de salud al permitir el uso multispecialidad de los sistemas robóticos. Además, la capacidad de estandarizar la precisión quirúrgica respalda mejores resultados para los pacientes y mejora la eficiencia del entrenamiento para los cirujanos. A medida que crecen las evidencias clínicas y las vías regulatorias apoyan indicaciones ampliadas, las redes de salud canadienses integran cada vez más la robótica en la práctica quirúrgica rutinaria, reduciendo las barreras para su adopción.

Inversión Gubernamental y Privada en Infraestructura Digital y Quirúrgica

Las iniciativas federales y provinciales dirigidas a la modernización de la atención médica están acelerando la inversión en tecnologías quirúrgicas robóticas. Los programas de financiación para la innovación médica, los quirófanos digitales y la integración de imágenes avanzadas apoyan el despliegue de plataformas robóticas en las redes hospitalarias de Canadá. Los proveedores de salud privados también están invirtiendo en capacidades robóticas para diferenciar los servicios al paciente y reducir los costos operativos a largo plazo asociados con la atención hospitalaria. La robótica se ajusta estratégicamente dentro de la hoja de ruta de salud digital de Canadá, donde la analítica de datos, la asistencia quirúrgica impulsada por IA y las plataformas interoperables permiten una planificación de procedimientos más inteligente y un seguimiento de resultados. A medida que la inversión se expande, el crecimiento del ecosistema fomenta programas de capacitación en robótica, colaboración en ingeniería y asociaciones público-privadas que fortalecen la capacidad de innovación quirúrgica del país.

- Por ejemplo, el sistema Hugo™ RAS de Medtronic recibió la licencia de Health Canada en 2021, permitiendo a los hospitales canadienses integrar torres robóticas modulares y visualización 3D en programas de quirófanos digitales apoyados por fondos de innovación provinciales.

Tendencias y Oportunidades Clave

Automatización Quirúrgica y Soporte de Decisiones Habilitados por IA

La inteligencia artificial está emergiendo como una tecnología transformadora en el mercado de servicios de cirugía robótica, creando nuevas oportunidades para la analítica predictiva, la guía intraoperatoria y los procedimientos semiautónomos. El software impulsado por IA asiste a los cirujanos con el reconocimiento de características, la evaluación de riesgos y el posicionamiento de instrumentos. Los modelos de aprendizaje automático entrenados en miles de casos quirúrgicos están permitiendo soporte de decisiones en tiempo real y reducción de errores. Surgen oportunidades para la colaboración remota, donde los cirujanos pueden recibir asistencia experta durante procedimientos complejos sin restricciones geográficas. A medida que mejora la conectividad 5G, Canadá está en posición de avanzar en plataformas de cirugía tele-robótica, lo que podría expandir el acceso a poblaciones remotas y desatendidas a través de flujos de trabajo operativos digitalmente apoyados.

· Por ejemplo, la Plataforma Monarch® de Auris Health, ahora parte de Johnson & Johnson MedTech, utiliza control robótico con navegación asistida por computadora en tiempo real para alcanzar nódulos pulmonares periféricos durante la broncoscopia. Los estudios clínicos han demostrado que Monarch mejora el acceso a las vías respiratorias y permite una visualización estable durante la focalización de lesiones, apoyando un diagnóstico más preciso de pequeños nódulos pulmonares.

Crecimiento de Procedimientos Robóticos Ambulatorios y de Cuidado Diurno

El cambio hacia la atención ambulatoria y los modelos de pago agrupado presenta una oportunidad para los sistemas robóticos optimizados para procedimientos con alta el mismo día. Las plataformas robóticas más pequeñas y rentables permiten a los centros quirúrgicos ambulatorios realizar cirugías generales, ginecológicas y ortopédicas en entornos de cuidado diurno. La reducción de la hospitalización beneficia a los pacientes y alivia la presión sobre la capacidad de salud pública. Modelos de negocio emergentes como el arrendamiento de dispositivos y los servicios de pago por uso están permitiendo una adopción más amplia entre las clínicas privadas. A medida que los tiempos de recuperación se acortan y la preferencia de los pacientes por la atención ambulatoria crece, los servicios de cuidado diurno integrados con robótica representan una oportunidad escalable y rentable para los proveedores de salud en todo Canadá.

- Por ejemplo, el Sistema Robótico Miniatura TMINI de THINK Surgical presenta un robot portátil inalámbrico con un tiempo promedio de configuración de aproximadamente 6 minutos, lo que permite una rápida rotación entre procedimientos ortopédicos el mismo día.

Desafíos Clave

Altos Costos de Capital y Mantenimiento

Uno de los desafíos más significativos que enfrenta el mercado de servicios de cirugía robótica en Canadá es la considerable inversión de capital requerida para la adquisición, instalación, mantenimiento y capacitación. Las plataformas robóticas tienen altos costos de adquisición, y los contratos de servicio anuales aumentan aún más las cargas financieras para los hospitales con presupuestos limitados o volúmenes quirúrgicos más bajos. Aunque los modelos de facturación basados en servicios alivian los gastos, la justificación de costos sigue siendo difícil en entornos de atención más pequeños. Las barreras financieras también afectan el acceso equitativo, creando disparidades geográficas entre las grandes redes hospitalarias y los proveedores comunitarios. Sin modelos de precios innovadores y la expansión del financiamiento público, las restricciones de costos continuarán impidiendo la adopción generalizada, particularmente fuera de los principales centros metropolitanos.

Escasez de Habilidades y Requisitos de Capacitación

La cirugía robótica exige capacitación especializada y curvas de aprendizaje que desafían a los cirujanos y al personal operativo que transicionan desde procedimientos convencionales. Los plazos de capacitación, los requisitos de certificación y el acceso a simulaciones aumentan las presiones operativas para los proveedores de salud. La escasez de cirujanos capacitados en robótica restringe la disponibilidad de procedimientos, prolonga los tiempos de espera de los pacientes y limita las tasas de utilización hospitalaria. El mantenimiento continuo de la competencia y las actualizaciones tecnológicas requieren desarrollo profesional continuo, lo que aumenta las cargas de capacitación institucional. La distribución desigual de cirujanos robóticos experimentados en las provincias crea brechas de acceso para las poblaciones rurales y remotas. Abordar estos desafíos requiere inversión en programas educativos enfocados en robótica, laboratorios de simulación y rutas de capacitación nacionales estandarizadas para construir una fuerza laboral escalable.

Análisis Regional

Ontario

Ontario posee la mayor participación del mercado de servicios de cirugía robótica en Canadá, representando aproximadamente el 38% de los ingresos nacionales. La provincia se beneficia de una densa concentración de hospitales multispecialidad, centros médicos académicos e instituciones impulsadas por la investigación que implementan robótica para procedimientos de urología, ginecología y oncología. Los programas de innovación respaldados por el gobierno y las asociaciones con desarrolladores de tecnología médica permiten la adopción temprana de plataformas avanzadas. Los altos volúmenes de pacientes, la mayor accesibilidad al reembolso y una fuerte capacidad de la fuerza laboral quirúrgica refuerzan aún más la demanda. El crecimiento continúa acelerándose a medida que los hospitales expanden las suites de operaciones robóticas e integran análisis quirúrgicos basados en IA, fortaleciendo la posición de Ontario como el principal centro para la prestación de atención asistida por robótica.

Quebec

Quebec representa alrededor del 22% de la cuota de mercado, impulsado por el aumento de inversiones por parte de redes de salud pública y hospitales universitarios que adoptan sistemas robóticos para cirugía mínimamente invasiva. La provincia está experimentando un notable impulso en aplicaciones robóticas en cirugía general y ginecológica, respaldado por mejoras en los resultados clínicos y la reducción de las estancias hospitalarias. Las iniciativas de modernización del sistema de salud provincial centradas en ecosistemas quirúrgicos digitales también fomentan la adopción robótica. A pesar del aumento en la utilización, el ritmo de expansión se ve moderado por restricciones presupuestarias y disparidades regionales en la infraestructura quirúrgica. Sin embargo, los proyectos piloto robóticos en curso en instalaciones de atención secundaria señalan un fuerte potencial futuro para una implementación más amplia más allá de las áreas metropolitanas.

Columbia Británica

Columbia Británica representa casi el 16% del mercado, respaldada por la creciente adopción de procedimientos robóticos en urología, cirugía torácica e intervenciones bariátricas. La inversión de la provincia en quirófanos avanzados y el enfoque en mejorar el flujo de pacientes son impulsores clave del crecimiento. La cirugía robótica juega un papel estratégico en apoyar la reducción de los tiempos de espera y mejorar la eficiencia quirúrgica para procedimientos complejos. Una fuerte cultura de investigación clínica y colaboración entre proveedores de salud y vendedores de tecnología médica contribuye a una expansión más rápida de los procedimientos. Aunque se concentra principalmente en las principales ciudades, la creciente demanda de capacidades robóticas ambulatorias está alentando a los centros quirúrgicos privados a considerar su adopción.

Alberta

Alberta representa aproximadamente el 14% de la cuota de mercado, sostenida por centros quirúrgicos especializados y hospitales terciarios equipados con plataformas robóticas para procedimientos oncológicos, colorrectales y ortopédicos. La inversión de la provincia en infraestructura hospitalaria digitalizada apoya la integración de la robótica con sistemas de imagen preoperatoria y monitoreo postoperatorio. La creciente preferencia de los pacientes por intervenciones mínimamente invasivas y la mejora en la precisión quirúrgica aumentan el impulso de adopción. Sin embargo, las fluctuaciones económicas y la asignación presupuestaria de la salud pública crean variaciones periódicas en los ciclos de adquisición. La adopción se ve además respaldada por asociaciones de capacitación y programas de intercambio de cirujanos con instalaciones líderes en Canadá, ayudando a expandir la fuerza laboral calificada necesaria para el crecimiento de la cirugía robótica.

Canadá Atlántico

Canadá Atlántico y las provincias restantes representan colectivamente casi el 10% de la cuota de mercado, con la adopción centrada principalmente en grandes hospitales regionales donde la demanda de pacientes respalda el desarrollo de programas robóticos. El acceso limitado a plataformas robóticas en comunidades más pequeñas y los menores volúmenes quirúrgicos dificultan la expansión; sin embargo, el impulso está creciendo a medida que las provincias amplían los presupuestos de modernización quirúrgica provincial. El creciente interés en la cirugía robótica tele-mentorizada presenta una oportunidad para cerrar las brechas geográficas en la disponibilidad de especialistas. El cambio hacia procedimientos robóticos ambulatorios puede permitir la adopción por parte de instalaciones más pequeñas, siempre que los modelos de optimización de costos y los marcos de acceso compartido se implementen más ampliamente.

Segmentaciones del Mercado:

Por Oferta

Por Aplicaciones

- Ortopedia

- Neurología

- Urología

- Ginecología

- Cirugía General

- Otros

Por Usuario Final

- Hospitales

- Centros Quirúrgicos Ambulatorios

Por Geografía

- Ontario

- Quebec

- Columbia Británica

- Alberta

- Canadá Atlántico

Panorama Competitivo

El panorama competitivo del mercado de servicios de cirugía robótica en Canadá se caracteriza por la creciente participación de empresas globales de tecnología médica, proveedores de servicios de salud nacionales e instituciones especializadas en formación quirúrgica. Los principales fabricantes de plataformas robóticas continúan fortaleciendo su presencia a medida que los hospitales invierten en sistemas quirúrgicos de múltiples especialidades para apoyar procedimientos de urología, ginecología, cirugía general y torácica. La diferenciación competitiva se centra cada vez más en la ergonomía del sistema, la versatilidad de los instrumentos, la integración de imágenes y la automatización del flujo de trabajo asistida por IA que mejora la planificación preoperatoria y la precisión intraoperatoria. Los modelos basados en servicios, incluidos el pago por uso, el arrendamiento y las asociaciones de mantenimiento a largo plazo, están remodelando la dinámica de adquisición, permitiendo un acceso más amplio más allá de los principales centros académicos. Mientras tanto, la colaboración entre desarrolladores de dispositivos quirúrgicos y universidades canadienses acelera la adopción impulsada por la investigación y el desarrollo de habilidades. El panorama también está definido por la aparición de plataformas robóticas compactas adecuadas para instalaciones ambulatorias, intensificando la competencia entre proveedores que buscan servir a centros quirúrgicos ambulatorios. A medida que la evidencia clínica crece y los modelos de precios evolucionan, la competencia se desplazará de las ventas de hardware a soluciones integradas de ecosistemas quirúrgicos.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análisis de Jugadores Clave

Desarrollos Recientes

- En octubre de 2025: Zimmer Biomet presentó su cartera ampliada de robótica en la reunión de AAHKS 2025, destacando innovaciones recientes, incluido el sistema guiado por cirujanos recientemente adquirido de Monogram Technologies.

- En abril de 2025, THINK Surgical, Inc. anunció el primer uso del Sistema Robótico Miniatura TMINI con el implante Freedom Total Knee de Maxx Orthopedics, marcando un hito clave en el despliegue de cirugía ortopédica asistida por robot.

Cobertura del Informe

El informe de investigación ofrece un análisis en profundidad basado en Oferta, Aplicación, Usuario Final y Geografía. Detalla a los principales actores del mercado, proporcionando una visión general de su negocio, ofertas de productos, inversiones, fuentes de ingresos y aplicaciones clave. Además, el informe incluye perspectivas sobre el entorno competitivo, análisis FODA, tendencias actuales del mercado, así como los principales impulsores y restricciones. Asimismo, discute varios factores que han impulsado la expansión del mercado en los últimos años. El informe también explora la dinámica del mercado, los escenarios regulatorios y los avances tecnológicos que están dando forma a la industria. Evalúa el impacto de factores externos y cambios económicos globales en el crecimiento del mercado. Por último, proporciona recomendaciones estratégicas para nuevos entrantes y empresas establecidas para navegar por las complejidades del mercado.

Perspectivas Futuras

- La cirugía robótica se convertirá en una opción estándar en las principales especialidades, avanzando más allá de la urología hacia procedimientos generales, torácicos y ortopédicos.

- El soporte de decisiones asistido por IA mejorará la precisión quirúrgica y reducirá los errores intraoperatorios.

- Las plataformas robóticas compactas y móviles expandirán la adopción en centros quirúrgicos ambulatorios y de atención diurna.

- Una mayor interoperabilidad con imágenes, navegación y registros digitales mejorará la integración del flujo de trabajo.

- Los programas de formación y los entornos de simulación producirán una fuerza laboral más amplia y capacitada en cirugía robótica.

- Los modelos basados en servicios y de pago por uso reducirán las barreras financieras para las instalaciones de salud más pequeñas.

- Las capacidades de telesalud remota apoyarán el acceso a especialistas en regiones rurales y desatendidas.

- La creciente preferencia de los pacientes por procedimientos mínimamente invasivos mantendrá la demanda.

- Las asociaciones entre empresas de tecnología médica, hospitales e instituciones de investigación acelerarán la innovación.

- El apoyo regulatorio y las iniciativas de modernización del sistema de salud facilitarán una expansión más amplia del mercado en Canadá.