Marktübersicht

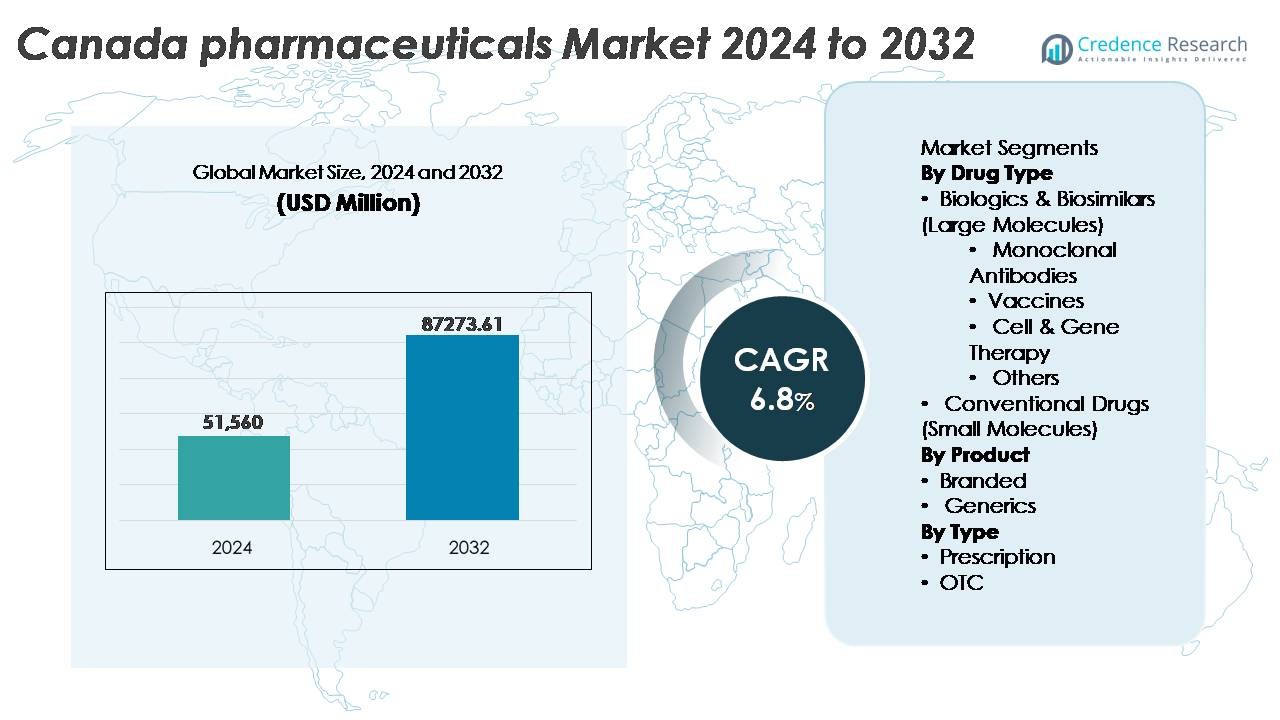

Der kanadische Pharmamarkt wurde 2024 auf 51.560 Millionen USD geschätzt und soll bis 2032 87.273,61 Millionen USD erreichen, was einem CAGR von 6,8 % über den Prognosezeitraum entspricht.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Größe des kanadischen Pharmamarkts 2024 |

51.560 Millionen USD |

| Kanadischer Pharmamarkt, CAGR |

6,8% |

| Größe des kanadischen Pharmamarkts 2032 |

87.273,61 Millionen USD |

Der kanadische Pharmamarkt wird von einer hochkompetitiven Gruppe multinationaler Akteure angetrieben, darunter AstraZeneca, Eli Lilly and Company, Pfizer Inc., Johnson & Johnson Services, Inc., AbbVie Inc., Sanofi, Merck & Co., Inc., GSK plc, Novartis AG und F. Hoffmann-La Roche Ltd, die jeweils durch starke Biologika-Pipelines, Therapien für chronische Krankheiten und Spezialmedikamente beitragen. Ontario bleibt die führende Region und erfasst etwa 42 % des Marktes, angetrieben durch sein forschungsintensives Ökosystem, klinische Studiennetzwerke und die Konzentration von Unternehmenszentralen. Quebec folgt mit signifikanter Produktionskapazität und steuerlich begünstigter F&E-Aktivität, während British Columbia weiterhin als Zentrum für Präzisionsmedizin und Biotech-Innovation aufstrebend ist.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markteinblicke

- Der kanadische Pharmamarkt wurde 2024 auf 51.560 Millionen USD geschätzt und soll bis 2032 87.273,61 Millionen USD erreichen, mit einem CAGR von 6,8 % während des Prognosezeitraums.

- Die steigende Prävalenz chronischer Krankheiten, die alternde Bevölkerung und die zunehmende Akzeptanz von Biologika und Biosimilars sind die Hauptnachfragetreiber, wobei monoklonale Antikörper das dominierende Teilsegment innerhalb der großen Moleküle bleiben.

- Zu den wichtigsten Trends gehören die schnelle Einführung digitaler Therapeutika, KI-gestützte Arzneimittelentwicklung und die zunehmende Durchdringung von Spezialmedikamenten und genbasierten Therapien, die die Innovationspipelines umgestalten.

- Die Wettbewerbsintensität nimmt zu, da globale Innovatoren und inländische Hersteller Preishaltbarkeit anstreben und sich mit regulatorischer Prüfung, Patentabläufen und beschleunigtem Biosimilar-Ersatz konfrontiert sehen.

- Ontario führt den Markt mit einem Anteil von etwa 42 % an, gefolgt von Quebec mit 22 %, während Biologika & Biosimilars den dominanten Anteil am Arzneimitteltyp ausmachen, unterstützt durch starke Investitionen in Präzisionsmedizin, Immunologie und Onkologie-Therapeutika.

Marktsegmentierungsanalyse:

Nach Arzneimitteltyp

Biologika & Biosimilars dominieren den kanadischen Pharmamarkt aufgrund ihrer Wirksamkeit bei der Behandlung chronischer, autoimmuner und onkologiebezogener Erkrankungen. Innerhalb dieser Kategorie halten monoklonale Antikörper den größten Anteil, angetrieben durch starke Akzeptanz in der Krebsbehandlung und Immuntherapien, unterstützt durch staatliche Erstattungsrahmen und expandierende klinische Pipelines. Impfstoffe wachsen stetig weiter, da öffentliche Gesundheitsimpfprogramme ausgeweitet werden. Zell- und Gentherapie bleibt ein schnell wachsendes Segment, angetrieben durch Investitionen in Präzisionsmedizin. Konventionelle niedermolekulare Arzneimittel behalten ihre Relevanz für die Primärversorgung und Generika, verzeichnen jedoch ein langsameres Wachstum im Vergleich zu großmolekularen Therapien.

- Zum Beispiel wurde Humira (Adalimumab) von AbbVie durch mehr als 100 klinische Studien mit über 30.000 Patienten weltweit unterstützt, was eine substanzielle Evidenzbasis über mehrere Autoimmunerkrankungen hinweg etabliert.

Nach Produkt

Markenpharmazeutika führen den Markt an und machen den dominierenden Anteil aus, bedingt durch innovationsgetriebene Markteinführungen, Vorteile des Patentschutzes und die starke Vorliebe der Ärzte für klinisch validierte Therapien. Hohe F&E-Ausgaben und strategische Partnerschaften mit globalen Biotech-Akteuren fördern das Wachstum von Markenprodukten in Kanada. Allerdings gewinnen Generika an Fahrt, da Kostenbegrenzungspolitiken und die verstärkte Vorliebe für erschwingliche Medikamente die Aufnahme in Einzelhandelsapotheken und öffentlichen Gesundheitssystemen vorantreiben. Der Anstieg der Zulassungen von Biosimilars beeinflusst weiter die Trends der Produktsubstitution, verringert allmählich die Preislücke und erweitert den Wettbewerb.

- Zum Beispiel berichtete Johnson & Johnson 2022 über etwa 14,6 Milliarden US-Dollar an gesamten F&E-Ausgaben, wobei das Pharmasegment den größten Anteil ausmachte und späte Programme in Onkologie, Immunologie und Neurowissenschaften unterstützte.

Nach Typ

Verschreibungspflichtige Pharmazeutika stellen das dominierende Segment dar, unterstützt durch Kanadas universelles Gesundheitssystem, spezialistengetriebene Behandlungswege und die erhöhte Prävalenz chronischer Krankheiten, die langfristige Therapien erfordern. Hochwertige Biologika und Spezialmedikamente fallen hauptsächlich unter die Verschreibungsregelung, was den Marktanteil des Segments stärkt. Freiverkäufliche (OTC) Medikamente expandieren weiter, angetrieben durch die Vorliebe der Verbraucher für Selbstversorgung, die Verfügbarkeit digitaler Apothekenkanäle und die wachsende Nachfrage nach Schmerzmanagement, Allergie-, Verdauungsgesundheits- und Wellnessprodukten. Dennoch bleiben verschreibungspflichtige Medikamente der primäre Umsatzgenerator aufgrund höherer Behandlungskosten und breiterer therapeutischer Anwendungen.

Wichtige Wachstumstreiber

Steigende Belastung durch chronische und lebensstilbedingte Krankheiten

Kanada sieht sich einer schnell zunehmenden Prävalenz chronischer Krankheiten gegenüber, darunter Diabetes, Herz-Kreislauf-Erkrankungen, Atemwegserkrankungen, Krebs und Autoimmunerkrankungen, was die anhaltende Nachfrage nach fortschrittlichen pharmazeutischen Lösungen antreibt. Alternde Bevölkerungsgruppen verstärken diesen Trend, da fast jeder fünfte Kanadier über 65 Jahre alt ist, was zu höheren Verschreibungsvolumina und der Nutzung von Spezialmedikamenten führt. Gesundheitsbehörden erweitern weiterhin Screening-Programme und Initiativen zur Früherkennung, was zu erhöhten therapeutischen Interventionsraten führt. Das Wachstum im Management chronischer Krankheiten fördert die Einführung langfristiger Medikamente, Biologika und Spezialmedikamente. Darüber hinaus verbessern digitale Gesundheits- und Fernüberwachungstools die Kontinuität der Versorgung, ermöglichen eine konsistentere Behandlungstreue und verbessern die Patientenergebnisse. Diese sich entwickelnde Gesundheitslandschaft stärkt die wiederkehrende Nachfrage nach Pharmazeutika und verstärkt kontinuierliche Investitionen in neuartige Therapien, was letztendlich das Marktwachstum unterstützt.

- Zum Beispiel hat Eli Lillys Tirzepatid-Programm mehr als 5.000 Teilnehmer in mehreren Phase-III-Studien eingeschlossen und zeigt signifikante Fortschritte in der Diabetes- und Gewichtsmanagement-Therapie.

Erweiterung von Biologika, Biosimilars und Präzisionsmedizin

Der kanadische Pharmamarkt erlebt eine beschleunigte Einführung von Biologika und Biosimilars, da Anbieter nach hochwirksamen Lösungen für Onkologie, seltene Krankheiten und immunologische Störungen suchen. Diese großmolekularen Therapien profitieren von zunehmender regulatorischer Unterstützung und Investitionen in klinische Forschung. Insbesondere Biosimilars bieten Möglichkeiten zur Kostensenkung im nationalen Gesundheitssystem und ermöglichen einen breiteren Patientenzugang. Der wachsende Fokus auf Präzisions- und personalisierte Medizin fördert gezielte Behandlungsmodalitäten basierend auf genetischem Profiling und Biomarker-Analyse. Erweiterte diagnostische Fähigkeiten, einschließlich fortschrittlicher molekularer Tests und begleitender Diagnostik, verbessern die Therapieauswahl und die Verfolgung der Reaktion. Pharmaunternehmen nutzen Partnerschaften mit Forschungseinrichtungen, um Pipelines zu erweitern, die sich auf Gentherapie, zellbasierte Behandlungen und Immuntherapien konzentrieren. Dieser Wandel hin zu präzisen Interventionen gestaltet das Ökosystem der Arzneimittelentwicklung erheblich um und stärkt das Segment der Biologika.

- Zum Beispiel hat Novartis das größte globale CAR-T-Herstellungsnetzwerk der Welt aufgebaut, das sieben Einrichtungen auf vier Kontinenten umfasst, um die Herstellung seiner individuellen Zelltherapie Kymriah zu unterstützen. Dieses erweiterte Netzwerk hat bereits die Behandlung von mehr als 7.000 Patienten bis Anfang 2024 ermöglicht und zeigt das beträchtliche und zunehmende Ausmaß präzisionsbasierter Therapeutika.

Regierungsunterstützung und Stärkung der Gesundheitsinfrastruktur

Kanadas universelles Gesundheitssystem und die Modernisierung der Regulierung sind zentrale Treiber für den pharmazeutischen Fortschritt. Regierungsinitiativen wie verbesserte Formulardeckung, Reformen der Erstattungsstrategie und beschleunigte Zulassungswege für kritische Medikamente fördern die schnelle Kommerzialisierung innovativer Therapien. Strategische Investitionen in die Infrastruktur klinischer Studien erhöhen die Attraktivität des Landes für multinationale pharmazeutische Partnerschaften und frühe Medikamententests. Die Ausweitung der öffentlichen Finanzierung in Programmen für seltene Krankheiten, Impfstoffverteilung und chronische Krankheitsbewältigung steigert die Marktnachfrage weiter. Die Integration digitaler Gesundheit, einschließlich elektronischer Verschreibungen, Telemedizin-Plattformen und Apothekenautomatisierung, verbessert den Patientenzugang und reduziert Engpässe in der therapeutischen Versorgung. Diese politischen Fortschritte stärken das Marktvertrauen, fördern die Forschungskollaboration und ermöglichen eine schnellere Patientenakzeptanz von hochwertigen Arzneimitteln.

Wichtige Trends & Chancen

Wachstum digitaler Therapeutika, KI-Integration und intelligenter Pharma-Ökosysteme

Kanadas zunehmende Einführung digitaler Therapeutika, KI-gestützter Entscheidungsunterstützung und datenbasierter Forschung definiert das pharmazeutische Engagement neu. KI-Tools unterstützen die Beschleunigung der Arzneimittelentdeckung, die Simulation klinischer Studien und die prädiktive Modellierung des Krankheitsverlaufs. Digitale Therapeutika, insbesondere in der psychischen Gesundheit, Diabetes-Management und neurologischen Erkrankungen, gewinnen neben traditionellen Arzneimitteln an Akzeptanz und schaffen hybride Pflegemodelle. Die Ausweitung elektronischer Apotheken und der Telemedizin erweitert den Marktzugang über große städtische Zentren hinaus und verbessert die Behandlung in ländlichen und abgelegenen Gebieten. Pharmaunternehmen nutzen reale Evidenz und Analysen, um ergebnisbasierte Preisgestaltung und Behandlungswege zu optimieren. Diese digitale Transformation eröffnet Möglichkeiten für strategische Partnerschaften zwischen Technologieunternehmen, Forschungsorganisationen und Arzneimittelherstellern.

- Zum Beispiel unterstützt Amazons Cloud-Infrastruktur weltweit mehr als 3.500 Gesundheits- und Biowissenschaftsorganisationen, wodurch sichere Analysen, maschinelle Lernpipelines und digitale Pharmaoperationen im großen Maßstab ermöglicht werden.

Wachsende Chancen in Spezialmedikamenten, Therapien für seltene Krankheiten und genbasierten Behandlungen

Spezialpharmazeutika für Onkologie, Hämatologie, Stoffwechselstörungen und genetische Erkrankungen stellen einen der am schnellsten wachsenden Chancencluster auf dem kanadischen Markt dar. Die Einführung von Orphan-Drug-Rahmenwerken und Finanzierungsprogrammen unterstützt den Zugang zu seltenen Erkrankungen. Gen-Editierung, RNA-basierte Therapeutika und Zelltherapien schreiten weiterhin durch regulatorische Kanäle voran, unterstützt durch verbesserte Labor- und Bioproduktionskapazitäten. Pharmaunternehmen, die sich auf seltene Krankheiten konzentrieren, profitieren von reduzierter Wettbewerbsintensität und höherem therapeutischen Preispotenzial. Das steigende Engagement von Patientenvertretungsgruppen und Datenaustauschnetzwerken verbessert die Rekrutierung für Studien und beschleunigt regulatorische Überprüfungen. Diese Trends positionieren Kanada als strategisches Ziel für die Kommerzialisierung fortschrittlicher Therapien und die Zusammenarbeit in der klinischen Forschung.

- Zum Beispiel erreichten CRISPR Therapeutics und Vertex Pharmaceuticals einen Meilenstein mit der Zulassung ihrer gen-editierten Therapie für Sichelzellenanämie, unterstützt durch klinische Studien mit mehr als 75 Patienten in mehreren Regionen, die die Machbarkeit von CRISPR-basierten Behandlungen demonstrieren.

Wichtige Herausforderungen

Preisdruck und zunehmende regulatorische Überprüfung

Trotz starkem Marktwachstum stehen Pharmaunternehmen vor zunehmenden Kostenbegrenzungspolitiken und Preisreformen. Regulierungsbehörden prüfen weiterhin die Preisrechtfertigung, insbesondere für Spezialmedikamente und Biologika, während Erstattungsverhandlungen zunehmend komplexer werden. Kostendruck fördert die Einführung von Biosimilars und Generika, was die Umsatzmargen für patentierte Therapien reduziert. Längere regulatorische Überprüfungszeiten, sich entwickelnde Datenanforderungen und erhöhte Pharmakovigilanz-Verpflichtungen stellen Compliance-Herausforderungen dar. Diese Dynamiken erfordern von Pharmaunternehmen, Innovationsinvestitionen mit Kosteneffizienz und transparenter Wertdemonstration in Einklang zu bringen, um wettbewerbsfähig zu bleiben.

Verwundbarkeiten in der Lieferkette und Abhängigkeit von importierten APIs

Kanadas pharmazeutische Lieferkette ist stark auf importierte aktive pharmazeutische Wirkstoffe (APIs) und fertige Formulierungen angewiesen, was sie anfällig für externe Störungen macht. Geopolitische Verschiebungen, Exportbeschränkungen, Transportengpässe und Rohstoffknappheit können die Produktion und Verteilung verzögern und die Verfügbarkeit wesentlicher Medikamente beeinträchtigen. Der erhöhte Bedarf während öffentlicher Gesundheitsnotfälle hebt systemische Kapazitätsbeschränkungen hervor. Der Ausbau der inländischen Produktion erfordert erhebliche Kapitalinvestitionen, regulatorische Angleichung und die Entwicklung qualifizierter Arbeitskräfte. Um Lieferkettenrisiken zu mindern, erkunden Pharmaunternehmen lokale Produktionspartnerschaften, Nearshoring-Strategien und die Einführung digitaler Beschaffungssysteme. Dennoch stellen strukturelle Einschränkungen weiterhin eine Herausforderung für die langfristige Resilienz der kanadischen Lieferkette dar.

Regionale Analyse

Ontario

Ontario hält den größten Anteil am kanadischen Pharmamarkt und macht etwa 42% aus, angetrieben durch seine Konzentration von Forschungskrankenhäusern, Biotechnologie-Clustern und Hauptsitzen von Pharmaunternehmen. Die Provinz profitiert von einer starken Kapazität für klinische Studien und staatlich finanzierten akademischen medizinischen Zentren, die Innovation unterstützen. Toronto und Ottawa dienen als wichtige Zentren für Onkologie-, Immunologie- und Neurowissenschaftsforschung und ziehen globale Investitionen und Partnerschaften an. Die Nachfrage nach Spezialmedikamenten bleibt aufgrund der hohen Prävalenz chronischer Krankheiten und der alternden Bevölkerung robust. Die Expansion in der digitalen Gesundheitsakzeptanz, dem Verschreibungsvolumen und der Kommerzialisierung fortschrittlicher Biologika stärkt die führende Marktposition Ontarios weiter.

Quebec

Quebec repräsentiert etwa 22% des kanadischen Pharmamarktes, unterstützt durch eine gut etablierte Produktionsbasis, eine umfangreiche Belegschaft im Bereich der Lebenswissenschaften und wettbewerbsfähige Steueranreize für F&E. Montreal verankert eine starke pharmazeutische Lieferkette, einschließlich Produktion, Biologieforschung und Verpackungsoperationen. Provinzielle Finanzierungsprogramme für seltene Krankheiten und Impfstoffe erhöhen die Nachfrage nach Spezialbehandlungen. Die Zusammenarbeit zwischen Universitäten, Biotech-Startups und globalen Arzneimittelentwicklern verbessert die Pipeline-Entwicklung. Steigende Krankenhausbeschaffungen und die Durchdringung von Biosimilars tragen zur Marktexpansion bei. Quebecs zweisprachiger Marktzugang und exportorientierte Produktion machen es zu einem strategischen Standort für pharmazeutische Operationen.

British Columbia

British Columbia macht etwa 14% des Marktes aus, angetrieben durch sein wachsendes Biotech-Ökosystem und den starken Fokus auf Genomik, Zelltherapie und Präzisionsmedizin. Vancouvers Cluster von Forschungseinrichtungen und Technologie-Startups ermöglicht sektorübergreifende Innovationen in digitalen Therapeutika und KI-gestützter Arzneimittelentwicklung. Die Region profitiert von öffentlichen Investitionen in Krebsforschung und Programme für seltene Krankheiten, was die Nachfrage nach fortschrittlichen Therapien steigert. Bevölkerungswachstum, steigende Verschreibungsvolumina und eine hohe Akzeptanz der telemedizinisch unterstützten Behandlungsüberwachung tragen zur Expansion bei. British Columbias lebendige Risikokapital-Landschaft positioniert die Region als aufstrebendes Zentrum für die nächste Generation von Arzneimitteln.

Prärieprovinzen (Alberta, Saskatchewan, Manitoba)

Die Prärieprovinzen repräsentieren zusammen etwa 15% des kanadischen Pharmamarktes, hauptsächlich angetrieben durch den Ausbau der Gesundheitsinfrastruktur und die Nachfrage nach Therapien für das Management chronischer Krankheiten. Alberta, der größte Beitrag innerhalb der Region, führt in der klinischen Studienaktivität und der Nutzung von Spezialmedikamenten. Öffentliche Investitionen in ambulante Versorgung, Diabetesmanagement und kardiovaskuläre Behandlung unterstützen ein nachhaltiges Wachstum. Die zunehmende Akzeptanz von Biosimilars und der Einsatz von Generika reduzieren den Kostendruck für Gesundheitsdienstleister. Trotz langsamerer Durchdringung fortschrittlicher Biologika im Vergleich zu Ontario und Quebec stärken wachsende städtische Bevölkerungen und die fortgesetzte Technologieintegration die Marktchancen in den Prärien.

Atlantik-Kanada

Atlantik-Kanada, einschließlich Nova Scotia, New Brunswick, Prince Edward Island und Neufundland & Labrador, hält etwa 6 % Marktanteil, was seine kleinere Bevölkerungsgröße, aber wachsende Nachfrage nach verschreibungspflichtigen Medikamenten widerspiegelt. Ein hoher Anteil an Senioren treibt den anhaltenden Bedarf an Behandlungen gegen Bluthochdruck, Atemwegserkrankungen und Arthritis an. Regionale Gesundheitsmodernisierungsinitiativen verbessern den Zugang zu Spezialmedikamenten und digitalen Apothekendiensten. Herausforderungen bestehen in Bezug auf die Reichweite der Lieferkette und die Verfügbarkeit von Spezialisten; jedoch mildern die Ausweitung der Telemedizin und Netzwerke von Gemeinschaftsapotheken Versorgungslücken. Eine zunehmende politische Unterstützung für Biosimilars und häusliche Behandlungsmodelle trägt zu einem stabilen Marktwachstum bei.

Nordkanada

Nordkanada, einschließlich Yukon, Nordwest-Territorien und Nunavut, macht etwa 1 % des Pharmamarktes aus, beeinflusst durch verstreute Bevölkerungen und eingeschränkten Zugang zur Gesundheitsversorgung. Die Nachfrage konzentriert sich auf essentielle Medikamente, Impfprogramme und Behandlungen chronischer Krankheiten. Logistische Einschränkungen und höhere Lieferkosten stellen Herausforderungen dar, obwohl staatlich finanzierte Verschreibungsabdeckung und die Ausweitung der Telemedizin den Zugang verbessern. Öffentliche Gesundheitsinitiativen, die auf Infektionskrankheiten, psychische Gesundheit und Atemwegserkrankungen abzielen, spielen eine Schlüsselrolle im Arzneimittelkonsum. Während die Aufnahme von Spezialmedikamenten begrenzt bleibt, eröffnen sich Chancen durch digital unterstützte Pflegemodelle und kontrollierte Vertriebspartnerschaften.

Marktsegmentierungen:

Nach Arzneimitteltyp

- Biologika & Biosimilars (Große Moleküle)

- Monoklonale Antikörper

- Impfstoffe

- Zell- & Gentherapie

- Andere

- Konventionelle Medikamente (Kleine Moleküle)

Nach Produkt

Nach Typ

- Verschreibungspflichtig

- OTC

Nach Geografie

- Ontario

- Quebec

- British Columbia

- Prärieprovinzen

- Atlantik-Kanada

- Nordkanada

Wettbewerbslandschaft

Der kanadische Pharmamarkt zeichnet sich durch eine Wettbewerbslandschaft aus, die von globalen Pharmakonzernen, regionalen Arzneimittelherstellern, Biotechnologieunternehmen und Entwicklern von Spezialmedikamenten geprägt ist. Große multinationale Akteure dominieren die Portfolios von Marken- und Spezialmedikamenten und nutzen starke F&E-Pipelines, Expertise in Biologika und robuste kommerzielle Vertriebswege. Inländische Unternehmen konzentrieren sich auf Generika, Biosimilars und wertorientierte Formulierungen, die auf Kostenbegrenzungspolitiken und öffentliche Gesundheitsbedürfnisse abgestimmt sind. Strategische Allianzen, Lizenzvereinbarungen und Co-Entwicklungspartnerschaften nehmen zu, da Unternehmen den Zugang zu fortschrittlichen Therapien und präzisen Behandlungsplattformen anstreben. Die Integration digitaler Gesundheit und datengesteuerte klinische Entscheidungstools sind aufkommende Unterscheidungsmerkmale in Vermarktungsstrategien. In der Zwischenzeit intensivieren Preisdruck, Erstattungsverhandlungen und regulatorische Erwartungen den Wettbewerb und ermutigen Unternehmen, therapeutischen Wert und reale Ergebnisse zu demonstrieren. Der Aufstieg von Biosimilars, die wachsende Verbraucherpräferenz für OTC-Gesundheitsprodukte und aufkommende genbasierte Behandlungen verändern weiterhin die Marktdynamik und fördern nachhaltige Investitionen, Produktdiversifizierung und technologiegestützte Patientenbindung.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Schlüsselspieler-Analyse

Neueste Entwicklungen

- Im April 2025 genehmigte Health Canada GSK plc GSK’s Jemperli (Dostarlimab) mit Chemotherapie für alle Erwachsenen mit primärem fortgeschrittenem oder erstem rezidivierenden Endometriumkarzinom.

- Im März 2025 brachte Shield Therapeutics plc in Zusammenarbeit mit Kye Pharmaceuticals ACCRUFeR (Eisenmaltol) in Kanada auf den Markt, nachdem Health Canada im August 2024 die Zulassung erteilt hatte. Das Medikament ist nun als Rezept für Erwachsene mit Eisenmangelanämie (IDA) erhältlich.

- Im Januar 2025 kündigte AstraZeneca eine große Investition von 820 Millionen C$ (~570 Millionen US$) in Kanada an, um sein globales F&E-Zentrum und seine klinischen Lieferoperationen zu erweitern und mehr als 700 hochqualifizierte Arbeitsplätze in der Region Greater Toronto zu schaffen und Kanada als strategische Basis für seine globalen Studien und Pipeline-Arbeiten zu positionieren.

Berichtsabdeckung

Der Forschungsbericht bietet eine eingehende Analyse basierend auf Arzneimitteltyp, Produkt, Typ und Geografie. Er beschreibt führende Marktteilnehmer und bietet einen Überblick über ihr Geschäft, ihre Produktangebote, Investitionen, Einnahmequellen und wichtige Anwendungen. Darüber hinaus enthält der Bericht Einblicke in das Wettbewerbsumfeld, SWOT-Analyse, aktuelle Markttrends sowie die wichtigsten Treiber und Einschränkungen. Des Weiteren werden verschiedene Faktoren diskutiert, die das Marktwachstum in den letzten Jahren vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Schließlich bietet er strategische Empfehlungen für Neueinsteiger und etablierte Unternehmen, um die Komplexitäten des Marktes zu navigieren.

Zukunftsausblick

- Kanada wird weiterhin Wachstum bei Biologika, Biosimilars und Spezialmedikamenten erleben, angetrieben durch das Management chronischer Krankheiten und präzisionsbasierte Pflege.

- Gen-, Zell- und RNA-basierte Therapien werden die Behandlungsmöglichkeiten für seltene und genetische Erkrankungen erweitern.

- Digitale Therapeutika und Fernüberwachung von Patienten werden integrale Bestandteile hybrider Behandlungsmodelle.

- KI-gesteuerte Arzneimittelentdeckung und Optimierung klinischer Studien werden Entwicklungszeiten beschleunigen und F&E-Kosten senken.

- Ein verstärkter Fokus auf realweltliche Evidenz wird Preisgestaltungsmodelle und ergebnisbasierte Erstattungsentscheidungen beeinflussen.

- Die inländische Fertigung und die Widerstandsfähigkeit der Lieferkette werden durch Nearshoring- und Automatisierungsinitiativen gestärkt.

- Eine größere Akzeptanz von Biosimilars wird die Erschwinglichkeit verbessern und den Zugang zu kostspieligen Therapien erweitern.

- Regulatorische Rahmenbedingungen werden sich weiterentwickeln, um schnellere Zulassungen für bahnbrechende und Orphan-Arzneimittel zu unterstützen.

- Personalisierte Medizin und genomische Tests werden die Entwicklung gezielter Therapien und die Integration von Diagnosen vorantreiben.

- Strategische Kooperationen zwischen Pharmaunternehmen, Forschungseinrichtungen und Technologieanbietern werden intensiviert, um Innovation und Kommerzialisierung zu fördern.