市場概要

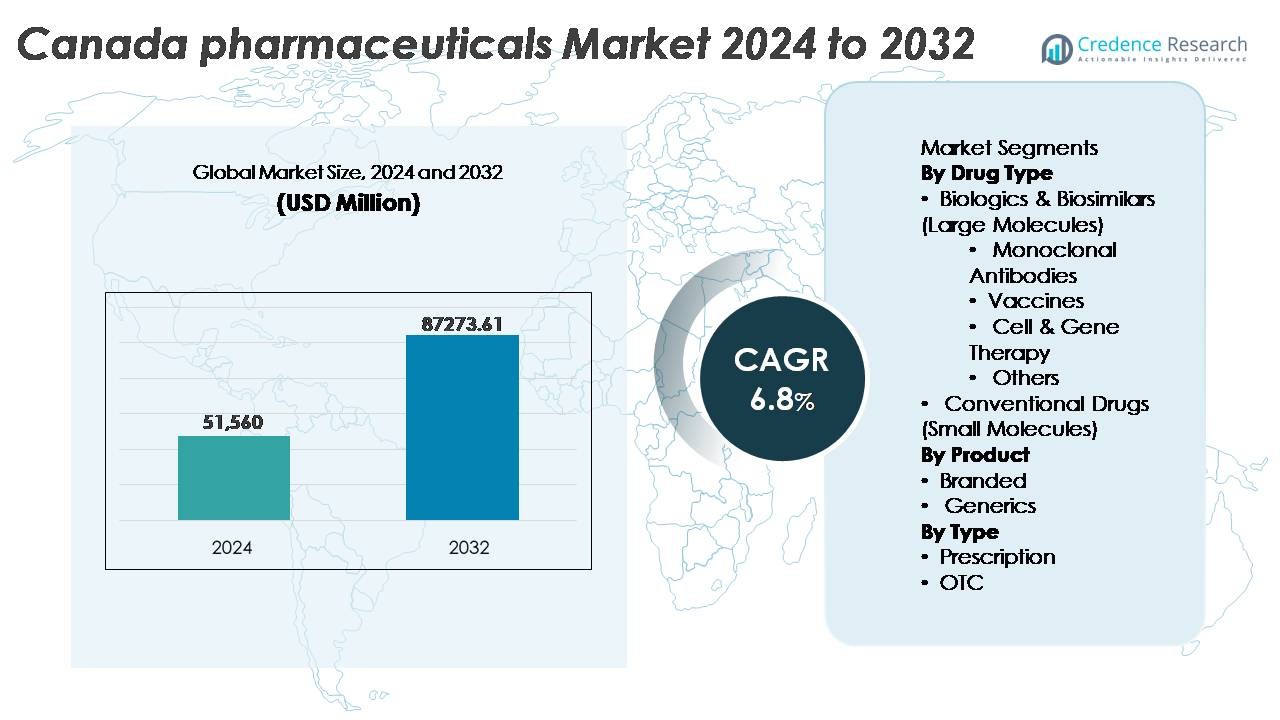

カナダの製薬市場は2024年に515億6,000万米ドルと評価され、2032年までに872億7,361万米ドルに達すると予測されており、予測期間中のCAGRは6.8%です。

| レポート属性 |

詳細 |

| 歴史的期間 |

2020-2023 |

| 基準年 |

2024 |

| 予測期間 |

2025-2032 |

| カナダ製薬市場規模 2024 |

515億6,000万米ドル |

| カナダ製薬市場、CAGR |

6.8% |

| カナダ製薬市場規模 2032 |

872億7,361万米ドル |

カナダの製薬市場は、AstraZeneca、Eli Lilly and Company、Pfizer Inc.、Johnson & Johnson Services, Inc.、AbbVie Inc.、Sanofi、Merck & Co., Inc.、GSK plc、Novartis AG、F. Hoffmann-La Roche Ltdなどの多国籍企業による競争の激しいグループによって牽引されています。これらの企業は、それぞれ強力なバイオ医薬品パイプライン、慢性疾患治療薬、専門薬を通じて貢献しています。オンタリオ州は研究集約型のエコシステム、臨床試験ネットワーク、企業本社の集中により、市場の約42%を占める主要地域として位置づけられています。ケベック州は製造能力と税制優遇のある研究開発活動で続き、ブリティッシュコロンビア州は精密医療とバイオテクノロジーの革新の拠点として台頭し続けています。

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

市場インサイト

- カナダの製薬市場は2024年に515億6,000万米ドルと評価され、2032年までに872億7,361万米ドルに達すると予測されており、予測期間中のCAGRは6.8%です。

- 慢性疾患の増加、高齢化社会、バイオ医薬品とバイオシミラーの普及が主要な需要要因であり、モノクローナル抗体は大分子の中で支配的なサブセグメントとして残っています。

- 主要なトレンドには、デジタル治療法の急速な採用、AIを活用した薬剤開発、専門薬と遺伝子治療の浸透が進み、革新のパイプラインを再形成しています。

- 競争の激化は、グローバルな革新者と国内メーカーが価格の持続可能性を追求し、規制の監視、特許の失効、バイオシミラーの代替の加速に直面しています。

- オンタリオ州が市場の約42%を占め、ケベック州が22%で続き、バイオ医薬品とバイオシミラーが支配的な薬剤タイプのシェアを占め、精密医療、免疫学、腫瘍治療への強力な投資によって支えられています。

市場セグメンテーション分析:

薬剤タイプ別

バイオ医薬品とバイオシミラーは、慢性疾患、自己免疫疾患、腫瘍関連の状態の治療における効果のため、カナダの製薬市場を支配しています。このカテゴリー内では、モノクローナル抗体が最大のシェアを持ち、がん治療と免疫療法での強力な採用により、政府の償還制度と拡大する臨床パイプラインによって支えられています。ワクチンは公衆衛生の予防接種プログラムの拡大に伴い、着実に成長しています。細胞および遺伝子治療は、精密医療への投資によって急速に浮上するセグメントです。従来の小分子薬はプライマリーケアとジェネリック医薬品での関連性を維持していますが、大分子治療と比較して成長が遅いです。

- 例えば、AbbVieのヒュミラ(アダリムマブ)は、世界中で30,000人以上の患者を対象とした100以上の臨床試験によって支持されており、複数の自己免疫疾患にわたる実質的なエビデンスベースを確立しています。

製品別

ブランド医薬品は、市場をリードしており、革新主導の発売、特許保護の利点、臨床的に検証された治療法に対する医師の強い好みにより、支配的なシェアを占めています。高い研究開発費と世界的なバイオテクノロジー企業との戦略的パートナーシップが、カナダにおけるブランド製品の成長を支えています。しかし、ジェネリック医薬品は、コスト抑制政策と手頃な価格の薬剤に対する好みの増加により、小売薬局や公的医療システム全体での採用が進んでいます。バイオシミラーの承認の増加は、製品代替の傾向にさらに影響を与え、価格差を徐々に縮小し、競争を拡大しています。

- 例えば、ジョンソン・エンド・ジョンソンは、2022年に総額約146億米ドルの研究開発費を報告しており、製薬部門が最大のシェアを占め、腫瘍学、免疫学、神経科学の後期段階プログラムを支援しています。

タイプ別

処方薬は、カナダのユニバーサルヘルスケアシステム、専門医主導の治療経路、長期治療を必要とする慢性疾患の増加に支えられ、支配的なセグメントを表しています。高価値のバイオ医薬品と特殊薬は主に処方規制の下にあり、セグメントの市場シェアを強化しています。市販薬(OTC)は、セルフケアに対する消費者の好み、デジタル薬局チャネルの利用可能性、痛みの管理、アレルギー、消化器の健康、ウェルネス製品の需要の増加により拡大を続けています。それにもかかわらず、処方薬は治療費が高く、治療用途が広いため、主要な収益源であり続けています。

主要成長要因

慢性疾患とライフスタイル関連疾患の増加

カナダは、糖尿病、心血管疾患、呼吸器疾患、がん、自己免疫疾患を含む慢性疾患の急速な増加に直面しており、先進的な製薬ソリューションの持続的な需要を促進しています。高齢化がこの傾向を強め、カナダ人の約5人に1人が65歳以上であり、処方量の増加と特殊薬の利用を促進しています。医療当局は、スクリーニングプログラムと早期診断の取り組みを拡大し、治療介入率を高めています。慢性疾患管理の成長は、長期薬、バイオ医薬品、特殊薬の採用を促進します。さらに、デジタルヘルスとリモートモニタリングツールは、ケアの継続性を強化し、より一貫した治療の遵守と患者の転帰の改善を可能にします。この進化する医療環境は、繰り返しの製薬需要を強化し、新しい治療法への継続的な投資を強化し、最終的に市場の成長を支えます。

- 例えば、イーライリリーのチルゼパチド臨床プログラムは、複数の第III相試験で5,000人以上の参加者を登録し、糖尿病および体重管理治療における重要な進展を示しました。

バイオ医薬品、バイオシミラー、精密医療の拡大

カナダの製薬市場は、がん、希少疾患、免疫疾患に対する高効率なソリューションを求めるプロバイダーによって、バイオ医薬品とバイオシミラーの採用が加速しています。これらの大分子療法は、規制の支援と臨床研究への投資の増加から恩恵を受けています。特にバイオシミラーは、国の医療システム全体でのコスト削減の機会を提供し、より広範な患者アクセスを可能にします。遺伝子プロファイリングとバイオマーカー分析に基づくターゲット治療法を奨励する精密医療と個別化医療への関心の高まりがあります。高度な分子検査やコンパニオン診断を含む診断能力の拡大により、治療選択と反応追跡が改善されます。製薬会社は、遺伝子治療、細胞ベースの治療法、免疫療法に焦点を当てたパイプラインを拡大するために研究機関とのパートナーシップを活用しています。この精密介入へのシフトは、薬剤開発のエコシステムを大きく変革し、生物製剤セグメントを強化します。

- 例えば、ノバルティスは、個別化細胞療法であるキムリアの製造を支援するために、4大陸にわたる7つの施設を含む世界最大のCAR-T製造ネットワークを確立しました。この拡大したネットワークは、2024年初頭までに7,000人以上の患者の治療を可能にし、精密医療に基づく治療法の大規模かつ増加する規模を示しています。

政府の支援と医療インフラの強化

カナダのユニバーサルヘルスケアシステムと規制の近代化は、製薬の進歩の中心的な推進力です。改善されたフォーミュラリーカバレッジ、償還戦略の改革、重要な薬剤の迅速な承認経路などの政府の取り組みは、革新的な治療法の迅速な商業化を促進します。臨床試験インフラへの戦略的投資は、多国籍製薬パートナーシップと初期段階の薬剤試験に対する国の魅力を向上させます。希少疾患プログラム、ワクチン配布、慢性疾患管理への公共資金の拡大は、市場需要をさらに高めます。電子処方、遠隔医療プラットフォーム、薬局の自動化を含むデジタルヘルスの統合は、患者アクセスを向上させ、治療提供のボトルネックを減少させます。これらの政策レベルの進展は、市場の信頼を強化し、研究の協力を刺激し、高価値の医薬品の患者採用を迅速化します。

主要なトレンドと機会

デジタル治療法、AI統合、スマートファーマエコシステムの成長

カナダのデジタル治療法、AI駆動の意思決定支援、データ対応の研究の採用の増加は、製薬の関与を再定義しています。AIツールは、薬剤発見の加速、臨床試験のシミュレーション、疾患進行の予測モデリングをサポートします。特にメンタルヘルス、糖尿病管理、神経疾患におけるデジタル治療法は、従来の医薬品と並んで受け入れられ、ハイブリッドケアモデルを創出しています。電子薬局と遠隔医療の拡大は、主要都市圏を超えた市場アクセスを拡大し、地方や遠隔地での治療提供を改善します。製薬会社は、実世界の証拠と分析を活用して、成果に基づく価格設定と治療経路を最適化しています。このデジタルトランスフォーメーションは、技術企業、研究機関、薬剤メーカー間の戦略的パートナーシップの機会を開きます。

- 例えば、Amazonのクラウドインフラストラクチャは、世界中の3,500以上の医療およびライフサイエンス組織をサポートし、安全な分析、機械学習パイプライン、デジタル製薬業務を大規模に実現しています。

専門医薬品、希少疾患治療、遺伝子ベースの治療における成長機会

腫瘍学、血液学、代謝障害、遺伝性疾患の専門医薬品は、カナダ市場で最も急成長している機会クラスターの一つを表しています。希少疾病用医薬品の枠組みと資金提供プログラムの導入により、低有病率の障害へのアクセスが支援されています。遺伝子編集、RNAベースの治療法、細胞療法は、改善された実験室とバイオ製造能力に支えられ、規制チャネルを通じて進展を続けています。希少疾患を対象とする製薬会社は、競争の激しさが低く、治療価格の可能性が高いという利点を享受しています。患者支援団体の関与の増加とデータ共有ネットワークは、試験参加者の募集を強化し、規制審査を加速します。これらのトレンドは、カナダを先進的な治療の商業化と臨床研究の協力のための戦略的な目的地として位置付けています。

- 例えば、CRISPR TherapeuticsとVertex Pharmaceuticalsは、鎌状赤血球症に対する遺伝子編集療法の承認を受け、複数の地域で75人以上の患者を対象とした臨床試験に支えられ、CRISPRベースの治療の実現可能性を示しました。

主要な課題

価格圧力と規制の厳格化

強い市場成長にもかかわらず、製薬会社はコスト抑制政策と価格改革の増加に直面しています。規制当局は、特に専門医薬品とバイオ医薬品の価格正当化を引き続き精査しており、償還交渉はますます複雑化しています。コスト圧力は、バイオシミラーやジェネリック医薬品の採用を促し、特許治療の収益マージンを削減します。規制審査の期間が長くなり、データ要件が進化し、薬剤監視義務が強化されることで、コンプライアンスの課題が生じます。これらの動向は、製薬会社が市場競争力を維持するために、革新投資とコスト効率、透明な価値の実証をバランスさせる必要があることを示しています。

サプライチェーンの脆弱性と輸入APIへの依存

カナダの製薬サプライチェーンは、輸入された有効成分(API)と完成製剤に大きく依存しており、外部の混乱に対して脆弱です。地政学的変化、輸出制限、輸送制約、原材料の不足は、生産と流通を遅らせ、必須医薬品の入手可能性に影響を与える可能性があります。公衆衛生の緊急事態における需要の増加は、システムの容量制限を浮き彫りにします。国内製造の拡大には、かなりの資本投資、規制の整合性、熟練した労働力の開発が必要です。供給リスクを軽減するために、製薬企業は地域生産のパートナーシップ、ニアショアリング戦略、デジタル調達システムの採用を模索しています。しかし、構造的な制約は、カナダの長期的なサプライチェーンの回復力に引き続き挑戦をもたらします。

地域分析

オンタリオ

オンタリオは、カナダの製薬市場の最大のシェアを占めており、約42%を占めています。これは、研究病院、バイオテクノロジークラスター、製薬企業の本社が集中していることに起因しています。州は、強力な臨床試験能力と、イノベーションを支援する政府資金による学術医療センターの恩恵を受けています。トロントとオタワは、腫瘍学、免疫学、神経科学の研究の主要な拠点として、世界的な投資とパートナーシップを引きつけています。慢性疾患の高い有病率と高齢化により、専門薬の需要は依然として強いです。デジタルヘルスの採用、処方量の増加、高度なバイオ医薬品の商業化の拡大は、オンタリオの市場でのリーダーシップをさらに強化しています。

ケベック

ケベックは、カナダの製薬市場の約22%を占めており、確立された製造基盤、広範なライフサイエンスの労働力、R&Dに対する競争力のある税制優遇措置によって支えられています。モントリオールは、製造、生物学的研究、包装業務を含む強力な製薬サプライチェーンの中心地です。希少疾患やワクチンに対する州の資金プログラムが、専門治療の需要を高めています。大学、バイオテクノロジースタートアップ、世界的な製薬開発者との協力がパイプライン開発を強化しています。病院の調達の増加とバイオシミラーの浸透が市場拡大に寄与しています。ケベックのバイリンガル市場アクセスと輸出に対応した製造は、製薬業務にとって戦略的な場所となっています。

ブリティッシュコロンビア

ブリティッシュコロンビアは、市場の約14%を占めており、成長するバイオテクノロジーエコシステムとゲノム、細胞療法、精密医療への強い焦点が原動力となっています。バンクーバーの研究機関とテクノロジースタートアップのクラスターは、デジタル治療法とAI対応の薬剤開発におけるクロスセクターのイノベーションを可能にしています。この地域は、がん研究と希少疾患プログラムへの公共投資の恩恵を受けており、高度な治療法の需要を押し上げています。人口増加、処方量の増加、遠隔医療をサポートする治療モニタリングの高い受容が拡大に寄与しています。ブリティッシュコロンビアの活気あるベンチャー投資の風景は、次世代製薬の新興拠点として地域を位置づけています。

プレーリー州(アルバータ、サスカチュワン、マニトバ)

プレーリー州は、カナダの製薬市場の約15%を占めており、主に医療インフラの拡大と慢性疾患管理療法の需要によって推進されています。地域内で最大の貢献者であるアルバータは、臨床試験活動と専門薬の利用でリードしています。外来診療、糖尿病管理、心血管治療への公共投資が持続的な成長を支えています。バイオシミラーの採用とジェネリック薬の利用の増加が、医療提供者のコスト圧力を軽減しています。オンタリオやケベックに比べて高度なバイオ医薬品の浸透は遅いものの、都市人口の増加と継続的な技術統合がプレーリー全体での市場機会を強化しています。

アトランティック・カナダ

アトランティック・カナダには、ノバスコシア、ニューブランズウィック、プリンスエドワードアイランド、ニューファンドランド&ラブラドールが含まれ、約6%の市場シェアを持っています。これは人口が少ないことを反映していますが、処方薬の需要は増加しています。高齢者の割合が高く、高血圧、呼吸器疾患、関節炎に対する治療の継続的な必要性を促進しています。地域の医療近代化イニシアティブにより、専門薬やデジタル薬局サービスへのアクセスが向上しています。供給チェーンの到達範囲や専門医の可用性に関する課題は残っていますが、遠隔医療の拡大と地域薬局ネットワークがケアのギャップを軽減しています。バイオシミラーや在宅治療モデルへの政策支援の増加が、安定した市場成長に寄与しています。

北部カナダ

北部カナダには、ユーコン、ノースウエスト準州、ヌナブトが含まれ、分散した人口と限られた医療アクセスの影響を受けて、製薬市場の約1%を占めています。需要は、必需薬、予防接種プログラム、慢性疾患治療に集中しています。物流の制約と高い配送コストが課題となっていますが、政府資金による処方薬カバーと遠隔医療の拡大がアクセスを改善しています。感染症、メンタルヘルス、呼吸器疾患を対象とした公衆衛生イニシアティブが、製薬消費において重要な役割を果たしています。専門薬の普及は限られていますが、デジタルサポートされたケアモデルと管理された流通パートナーシップを通じて、機会が生まれています。

市場セグメンテーション:

薬の種類別

- バイオ医薬品&バイオシミラー(大型分子)

- モノクローナル抗体

- ワクチン

- 細胞&遺伝子治療

- その他

- 従来の薬(小型分子)

製品別

タイプ別

地域別

- オンタリオ

- ケベック

- ブリティッシュコロンビア

- プレーリー州

- アトランティック・カナダ

- 北部カナダ

競争環境

カナダの製薬市場は、グローバルな製薬企業、地域の製薬メーカー、バイオテクノロジー企業、専門薬開発者によって形成された競争環境を特徴としています。大手多国籍企業は、強力な研究開発パイプライン、バイオ医薬品の専門知識、強力な商業流通を活用して、ブランド薬と専門薬のポートフォリオを支配しています。国内企業は、ジェネリック、バイオシミラー、コスト抑制政策と公的医療ニーズに合わせた価値重視の製剤に焦点を当てています。戦略的提携、ライセンス契約、共同開発パートナーシップが増加しており、企業は先進的な治療法と精密治療プラットフォームへのアクセスを追求しています。デジタルヘルスの統合とデータ駆動の臨床意思決定ツールが、商業化戦略における新たな差別化要因として浮上しています。一方で、価格圧力、償還交渉、規制期待が競争を激化させ、企業は治療価値と実世界の成果を示すことが求められています。バイオシミラーの台頭、OTCヘルスケアへの消費者の嗜好の高まり、遺伝子ベースの治療の出現が市場の動態を再形成し、持続的な投資、製品の多様化、技術を活用した患者エンゲージメントを促しています。

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

主要プレイヤー分析

最近の開発

- 2025年4月、GSK plcは、GSKのJemperli(ドスタルリマブ)を化学療法と共に、カナダ保健省がすべての成人の原発性進行または最初の再発子宮内膜がんに対して承認しました。

- 2025年3月、Shield Therapeutics plcは、Kye Pharmaceuticalsとの協力により、カナダ保健省の2024年8月の承認を受けて、カナダでACCRUFeR(フェリックマルトール)を発売しました。この薬は現在、鉄欠乏性貧血(IDA)の成人向けに処方されています。

- 2025年1月、AstraZenecaは、カナダでのグローバルR&Dハブと臨床提供業務を拡大するために、C$820百万(約US$570百万)の大規模な投資を発表しました。これにより、グレーター・トロント・エリアで700以上の高度なスキルを持つ雇用が創出され、カナダがグローバルな試験とパイプライン作業の戦略的拠点として位置づけられます。

レポートのカバレッジ

この調査レポートは、薬の種類、製品、タイプ、地理に基づく詳細な分析を提供します。主要な市場プレイヤーのビジネス、製品提供、投資、収益源、主要な応用についての概要を示します。さらに、競争環境、SWOT分析、現在の市場動向、主要な推進要因と制約についての洞察を含んでいます。また、近年の市場拡大を促進したさまざまな要因についても議論しています。レポートは、市場のダイナミクス、規制の状況、業界を形作る技術の進歩についても探ります。外部要因と世界経済の変化が市場成長に与える影響を評価します。最後に、新規参入者と既存企業が市場の複雑さを乗り越えるための戦略的な推奨事項を提供します。

将来の展望

- カナダでは、慢性疾患管理と精密医療により、生物製剤、バイオシミラー、特殊医薬品の成長が続くでしょう。

- 遺伝子、細胞、RNAベースの治療法が希少疾患および遺伝性疾患の治療能力を拡大します。

- デジタル治療法と遠隔患者モニタリングがハイブリッド治療モデルの重要な要素となるでしょう。

- AI駆動の薬物発見と臨床試験の最適化が開発期間を短縮し、R&Dコストを削減します。

- 実世界の証拠への注目が高まり、価格モデルと成果に基づく償還決定に影響を与えるでしょう。

- 国内製造とサプライチェーンの回復力がニアショアリングと自動化の取り組みにより強化されます。

- バイオシミラーの採用拡大により、高額治療へのアクセスが改善され、手頃な価格が実現します。

- 規制の枠組みが進化し、画期的な薬や希少薬の迅速な承認をサポートします。

- 個別化医療とゲノム検査がターゲット治療の開発と診断の統合を推進します。

- 製薬企業、研究機関、技術プロバイダー間の戦略的な協力が強化され、イノベーションと商業化を促進します。