Обзор рынка:

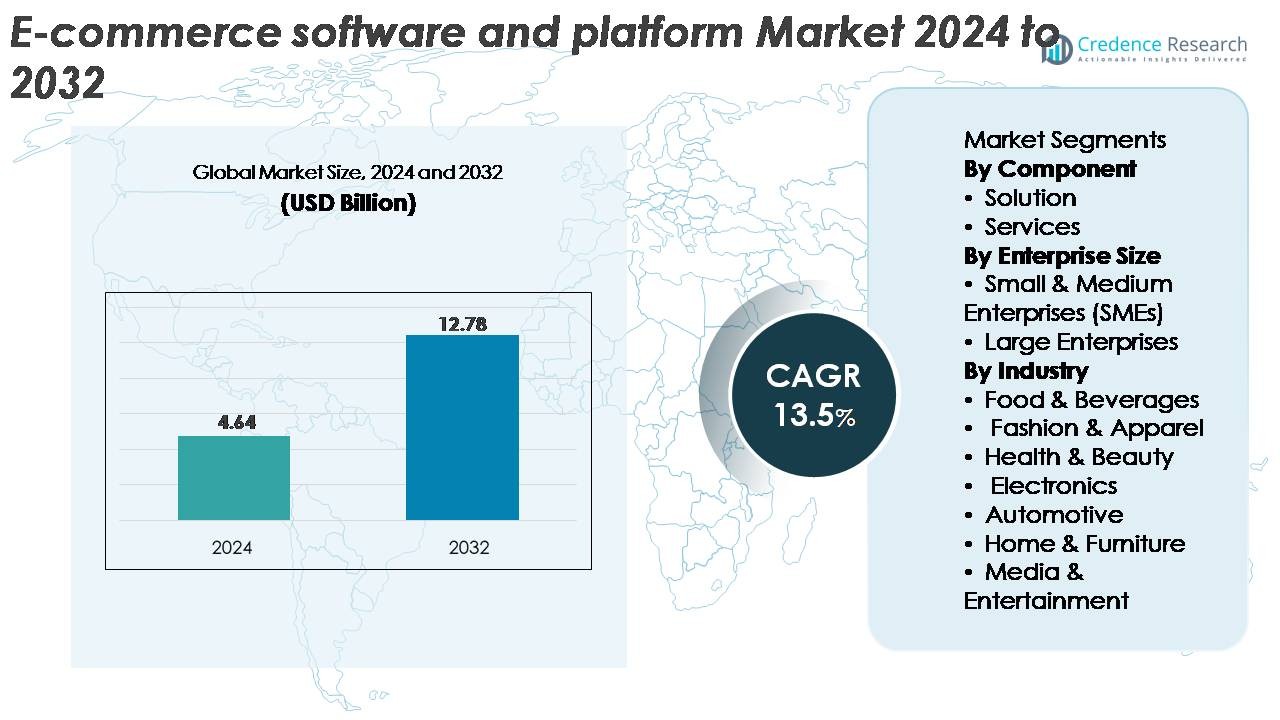

Глобальный рынок программного обеспечения и платформ для электронной коммерции был оценен в 4,64 миллиарда долларов США в 2024 году и, по прогнозам, достигнет 12,78 миллиарда долларов США к 2032 году, что отражает устойчивый среднегодовой темп роста (CAGR) в 13,5% в течение прогнозируемого периода.

| АТРИБУТ ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2032 |

| Размер рынка программного обеспечения и платформ для электронной коммерции 2024 |

4,64 миллиарда долларов США |

| Рынок программного обеспечения и платформ для электронной коммерции, CAGR |

13,5% |

| Размер рынка программного обеспечения и платформ для электронной коммерции 2032 |

12,78 миллиарда долларов США |

Рынок программного обеспечения и платформ для электронной коммерции формируется ведущими поставщиками, такими как Shopify Inc., BigCommerce, WooCommerce, Adobe (Magento), Nuvemshop, Salesforce.com, Inc., Oracle Corporation, SAP, Wix.com, Inc. и MATRIXX Software, каждый из которых предлагает масштабируемые решения, адаптированные для различных розничных и B2B сред. Эти игроки конкурируют за счет инноваций в безголовой коммерции, персонализации на основе ИИ, безопасных возможностей оформления заказа и омниканальных интеграций. Северная Америка остается доминирующим регионом, на который приходится примерно 36% глобальной доли рынка, благодаря своей развитой цифровой розничной экосистеме и сильному внедрению облачных платформ для коммерции предприятиями. С увеличением инвестиций в автоматизацию, аналитику и возможности трансграничной торговли ведущие поставщики продолжают расширять свое присутствие в Европе и Азиатско-Тихоокеанском регионе, укрепляя свои конкурентные позиции на глобальном уровне.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Анализ рынка:

- Глобальный рынок программного обеспечения и платформ для электронной коммерции был оценен в 4,64 миллиарда долларов США в 2024 году и, по прогнозам, достигнет 12,78 миллиарда долларов США к 2032 году, расширяясь со среднегодовым темпом роста (CAGR) в 13,5% в течение прогнозируемого периода.

- Сильные факторы, влияющие на рынок, включают быстрое принятие цифровой коммерции, рост стратегий омниканальной розничной торговли и увеличение автоматизации в процессах оформления заказа, управления запасами и персонализации. Малые и средние предприятия ускоряют спрос на платформы, так как облачные модели на основе подписки снижают сложность развертывания.

- Ключевые тенденции включают рост безголовой коммерции, архитектуры с приоритетом API, интеграцию социальной коммерции и улучшение мерчандайзинга с помощью ИИ. Растущие инвестиции в трансграничную электронную коммерцию и продажи, управляемые создателями, дополнительно формируют эволюцию платформ.

- Конкуренция усиливается, так как такие игроки, как Shopify, WooCommerce, Adobe (Magento), SAP, Oracle, BigCommerce, Wix и Salesforce, укрепляют свои возможности в масштабируемости, оркестрации многоканальности, безопасности и аналитике. Компоненты решений лидируют с наибольшей долей, обусловленной спросом на интегрированные инструменты автоматизации витрин и бэкэнда.

- Регионально Северная Америка занимает 36%, за ней следует Европа с 28% и Азиатско-Тихоокеанский регион с 26%, в то время как индустрия моды и одежды представляет собой доминирующий сегмент конечного использования с наивысшим уровнем принятия.

Анализ сегментации рынка:

По компонентам

Сегмент решений доминирует на рынке программного обеспечения и платформ для электронной коммерции, занимая наибольшую долю благодаря сильному принятию интегрированного управления витринами, оптимизации оформления заказа, контроля запасов и многоканальных розничных пакетов. Бизнес все чаще предпочитает комплексные платформы электронной коммерции, которые снижают сложность инфраструктуры и ускоряют развертывание онлайн-магазинов. Расширенные возможности, такие как аналитика в реальном времени, автоматическое обновление каталогов, персонализация на основе ИИ и бесшовная интеграция платежей, дополнительно усиливают спрос. В то время как услуги продолжают расти с увеличением потребностей в реализации, поддержке и управляемых операциях, решения остаются основным двигателем роста, поскольку предприятия отдают приоритет масштабируемости и автоматизации в экосистемах цифровой коммерции.

- Например, платформа Shopify обрабатывает пиковые продажи, которые достигли рекордных 5,1 миллиона долларов в минуту в период Черной пятницы и Киберпонедельника 2025 года, а Adobe Commerce использует высокопроизводительные функции, такие как AsyncOrder, для поддержки рабочих нагрузок, превышающих 200 000 заказов в час во время флеш-распродаж, демонстрируя высокую емкость и богатую автоматизацией инфраструктуру, которую ищут корпоративные покупатели в ведущих решениях для электронной коммерции.

По размеру предприятия

Крупные предприятия лидируют на рынке, занимая наибольшую долю благодаря своей значительной инвестиционной способности, продвинутым омниканальным стратегиям и необходимости поддерживать высоконагруженные цифровые витрины в различных географических регионах. Эти компании полагаются на надежные платформы, которые обеспечивают безопасность корпоративного уровня, сложные интеграции и обработку заказов большого объема. Сегмент получает выгоду от ускоренной цифровой трансформации в розничной торговле, потребительских товарах и B2B-коммерции. Между тем, малые и средние предприятия демонстрируют сильный импульс роста, обусловленный доступными облачными платформами, ценообразованием на основе подписки и инструментами без кода. Однако крупные предприятия сохраняют доминирование благодаря своему более широкому операционному масштабу и акценту на автоматизацию и оптимизацию клиентского опыта.

- Например, Salesforce Commerce Cloud и SAP Commerce Cloud — это обе мощные платформы электронной коммерции корпоративного уровня, разработанные для поддержки значительных операционных масштабов, требуемых глобальными предприятиями, включая обработку транзакций с высоким объемом и обширные каталоги продуктов.

По отраслям

Сегмент моды и одежды становится доминирующей отраслью, захватывая наибольшую долю рынка благодаря высокой частоте онлайн-покупок, быстрым циклам обновления запасов и активному внедрению цифровых каталогов, инструментов виртуальной примерки и рекомендательных систем на основе ИИ. Платформы электронной коммерции в этом секторе поддерживают обширные вариации продуктов, быстрые сезонные обновления и маркетинговые стратегии, основанные на влиянии лидеров мнений. Сегменты продуктов питания и напитков, электроники, а также здоровья и красоты продолжают быстро расширяться по мере того, как потребители переходят к онлайн-покупкам. Однако мода и одежда сохраняют лидерство, используя динамическую мерчендайзинг, ориентированные на мобильные устройства покупки и высокую вовлеченность клиентов через глобальные каналы электронной коммерции.

Ключевые факторы роста:

Быстрое расширение цифровой коммерции в розничной торговле и B2B

Глобальный переход к онлайн-покупкам продолжает стимулировать высокий спрос на передовые платформы электронной коммерции. Розничные и B2B предприятия ускоряют инициативы по цифровой трансформации, чтобы увеличить охват рынка, оптимизировать процессы продаж и снизить зависимость от физической инфраструктуры. Современные платформы поддерживают высоконагруженные среды, персонализированные покупки и омниканальные модели выполнения заказов, которые теперь считаются необходимыми для поддержания конкурентного преимущества. Такие функции, как автоматизированное управление каталогами, интегрированные платежные шлюзы и аналитика в реальном времени, дополнительно повышают операционную эффективность. Рост также подкрепляется увеличением проникновения смартфонов, улучшением доступа к широкополосному интернету и увеличением предпочтений потребителей к цифровым способам оплаты. По мере того как организации переходят от устаревших систем к облачным архитектурам, масштабируемые и настраиваемые платформы электронной коммерции остаются центральными для улучшения коэффициентов конверсии и поддержки долгосрочных стратегий цифровой коммерции.

· Например, розничная экосистема Alibaba обработала более 1,8 миллиарда заказов за один 24-часовой период во время своего пикового шопинг-фестиваля, демонстрируя масштабы и ожидания по производительности, формирующие современные платформы розничной и B2B коммерции.

Растущий спрос на омниканальную коммерцию и унифицированные клиентские впечатления

Внедрение омниканальной розничной торговли является основным драйвером, формирующим ландшафт платформ электронной коммерции, поскольку компании все чаще стремятся объединить свои онлайн и офлайн точки взаимодействия. Потребители ожидают бесшовных переходов между веб-магазинами, мобильными приложениями, социальными каналами и физическими магазинами, что побуждает ритейлеров внедрять платформы, способные интегрировать запасы, логистику и данные о клиентах во всех каналах. Синхронизация в реальном времени доступности продуктов, единые цены и централизованное управление заказами значительно улучшают удовлетворенность клиентов и снижают операционные узкие места. Рост моделей “купить онлайн, забрать в магазине” (BOPIS), моделей доставки в тот же день и подписной коммерции еще больше укрепляет необходимость в гибких программных экосистемах. Платформы, предлагающие персонализацию на основе ИИ, управление программами лояльности и продвинутые инструменты CRM, обеспечивают более богатое взаимодействие, поддерживая более высокие показатели удержания и роста доходов.

- Например, Walmart использует свои примерно 4 700 магазинов в США в качестве локальных центров выполнения заказов, чтобы обрабатывать огромный объем заказов электронной коммерции, демонстрируя уровень синхронизации и единую коммерческую способность, которую современные платформы электронной коммерции должны поддерживать”.

Ускорение внедрения ИИ, автоматизации и торговли на основе данных

Программное обеспечение для электронной коммерции все чаще включает ИИ и автоматизацию для оптимизации мерчандайзинга, ценообразования, прогнозирования запасов и взаимодействия с клиентами. Ритейлеры используют алгоритмы машинного обучения для анализа поведенческих моделей, автоматизации рекомендаций по продуктам и улучшения целевых кампаний. Автоматизированные чат-боты и виртуальные помощники улучшают оперативность обслуживания и снижают затраты на поддержку. Между тем, предиктивная аналитика повышает видимость цепочки поставок и обеспечивает лучшее распределение запасов по складам. Обнаружение мошенничества, автоматизированная обработка возвратов и динамические механизмы ценообразования дополнительно повышают эффективность платформы. Поскольку бизнес уделяет приоритетное внимание точности, скорости и персонализации, возможности торговли на основе ИИ обеспечивают более высокую оперативную гибкость и улучшают показатели конверсии. Эта технологическая эволюция усиливает спрос на платформы с интегрированными автоматизационными структурами и масштабируемыми модулями ИИ.

Ключевые тенденции и возможности:

Расширение безголовой коммерции и архитектуры API First

Безголовая коммерция становится трансформационной тенденцией, позволяющей брендам отделять фронтальные интерфейсы от бэкэнд-систем. Эта архитектура позволяет бизнесу развертывать высоко настроенные пользовательские интерфейсы на различных каналах — веб-сайтах, мобильных приложениях, устройствах IoT, киосках и новых цифровых точках взаимодействия. Платформы API First ускоряют циклы разработки, сокращают время выхода на рынок и поддерживают продвинутую персонализацию. Ритейлеры получают выгоду от гибкости для проведения A/B-тестирования, интеграции новых функций UX и внедрения новых устройств или каналов без изменения основной логики коммерции. По мере роста опытной торговли безголовые решения обеспечивают непревзойденную гибкость для создания захватывающих торговых сред, улучшая удовлетворенность клиентов и поддерживая быстрое масштабирование бизнеса.

- Например, commercetools, ведущий поставщик безголовой коммерции, сообщил, что его платформа обрабатывает более 500 миллионов заказов ежегодно, демонстрируя огромную вычислительную мощность и оперативную отзывчивость, необходимые для поддержки цифровых коммерческих архитектур корпоративного уровня, основанных на API.

Рост социальной коммерции и цифровых продаж, управляемых создателями

Социальная коммерция продолжает расширяться, поскольку потребители все чаще находят и покупают продукты через интегрированные инструменты покупок на таких платформах, как Instagram, TikTok и YouTube. Поставщики программного обеспечения для электронной коммерции создают нативные коннекторы, которые позволяют синхронизировать каталоги в реальном времени, создавать покупаемые видео, витрины инфлюенсеров и автоматическую маршрутизацию заказов из социальных каналов. Рост коммерции, управляемой создателями, значительно повышает вовлеченность и коэффициенты конверсии, особенно в категориях красоты, моды и образа жизни. Платформы, интегрирующие социальную аналитику, таргетинг аудитории и отслеживание производительности, позиционируют ритейлеров для извлечения выгоды из этого растущего источника дохода. Поскольку молодые потребители склоняются к социальным покупкам, бизнес, использующий эти инструменты, получает сильную видимость и конкурентное преимущество.

- Например, глобальная пользовательская база TikTok генерирует более 30 миллиардов ежемесячных просмотров видео на контенте с тегами коммерции, а интеграция TikTok Shopping от Shopify поддерживает синхронизацию каталогов с до 20 000 товарных позиций на одного продавца, что позволяет масштабируемое открытие продуктов, управляемое создателями, и покупки в приложении.

Растущие возможности в обеспечении трансграничной электронной коммерции

Глобальное расширение электронной коммерции создает новые возможности для платформ, поддерживающих трансграничную торговлю, локализованные платежи и ценообразование в нескольких валютах. Ритейлеры все чаще нацеливаются на международные рынки, чтобы диверсифицировать источники дохода, снизить зависимость от внутреннего спроса и охватить цифрово подкованных потребителей по всему миру. Поставщики программного обеспечения для электронной коммерции интегрируют инструменты для автоматизированной обработки налогов, таможенной документации, поддержки региональных языков и локализованного маркетинга. Улучшенные логистические сети и международные партнерства по выполнению заказов еще больше упрощают доставку. По мере того как бренды стремятся к глобальному масштабу, платформы, предлагающие бесшовную локализацию, глобальные потоки оформления заказа и возможности соблюдения нормативных требований, становятся стратегическими катализаторами роста трансграничной торговли.

Ключевые проблемы:

Увеличение угроз кибербезопасности и давления на защиту данных

Быстрое расширение электронной коммерции усилило обеспокоенность по поводу кибербезопасности, мошенничества и защиты данных клиентов. Платформы, обрабатывающие большие объемы транзакций, остаются основными целями для фишинговых атак, кражи учетных данных и мошенничества с платежами. Бизнес должен внедрять надежные механизмы аутентификации, стандарты шифрования и инструменты для обнаружения мошенничества в реальном времени, чтобы снизить риски. Соблюдение развивающихся нормативов по защите данных, включая GDPR, CCPA и правила трансграничной передачи данных, добавляет дополнительную сложность. Даже незначительные сбои в безопасности могут привести к репутационным потерям и нарушениям в обслуживании. По мере усложнения угроз поставщики электронной коммерции сталкиваются с возрастающим давлением на инвестиции в надежные инфраструктуры безопасности и системы непрерывного мониторинга.

Сложности интеграции с устаревшими системами и разнообразными технологическими стеками

Многие предприятия испытывают трудности с интеграцией современных платформ электронной коммерции с существующими системами ERP, CRM, управления складом и финансовыми системами. Устаревшая инфраструктура часто не совместима с API, что вызывает задержки, увеличение затрат и операционную неэффективность. Бизнес сталкивается с проблемами синхронизации запасов, данных клиентов, правил ценообразования и рабочих процессов заказов между несколькими системами. Переход с устаревших платформ на облачные архитектуры также требует специализированных ресурсов и тщательного планирования для минимизации простоев. По мере того как организации внедряют больше цифровых инструментов, проблемы интеграции становятся критическим барьером для масштабирования операций электронной коммерции. Поэтому поставщики должны предоставлять гибкие решения для интеграции, инструменты промежуточного программного обеспечения и сильную техническую поддержку для обеспечения бесшовного внедрения.

Региональный анализ:

Северная Америка

Северная Америка занимает крупнейшую долю на рынке программного обеспечения и платформ для электронной коммерции, составляющую примерно 36%, благодаря высокой цифровой зрелости ритейлеров, широкому внедрению омниканальной торговли и значительному проникновению платформ SaaS на основе подписки. США лидируют в региональном росте, поддерживаемом передовыми логистическими сетями, высоким потребительским спросом и ранним внедрением инструментов персонализации на основе ИИ. Основные поставщики платформ продолжают расширять архитектуры API first и облачные архитектуры, которые привлекают корпоративных и среднерыночных ритейлеров. Канада вносит стабильный вклад, поддерживаемая растущей трансграничной торговлей и активным внедрением решений для мобильных покупок в ключевых розничных вертикалях.

Европа

Европа составляет около 28% мирового рынка, поддерживаемого активным внедрением решений для цифровой коммерции в Германии, Великобритании, Франции и странах Северной Европы. Розничные продавцы все чаще отдают приоритет платформам, соответствующим требованиям GDPR, локализованной доставке контента и многоканальной интеграции, чтобы соответствовать меняющимся ожиданиям потребителей. Регион выигрывает от активного роста в сфере моды, товаров для дома и специализированной розницы, где платформы электронной коммерции позволяют реализовывать динамичный мерчандайзинг и обеспечивать беспрепятственный процесс оплаты. Быстрое проникновение безголовой коммерции и интеграции с торговыми площадками также ускоряет внедрение. Восточная Европа проявляет растущий интерес, поскольку малые и средние предприятия переходят с устаревших систем на гибкие облачные платформы с более низкими эксплуатационными расходами.

Азиатско-Тихоокеанский регион

Азиатско-Тихоокеанский регион является самым быстрорастущим и занимает примерно 26% доли рынка, что обусловлено быстрой цифровизацией, ориентированным на мобильные устройства поведением потребителей и расширением онлайн-рынков. Китай, Индия, Япония и Юго-Восточная Азия лидируют по внедрению, так как розничные продавцы переходят на масштабируемые платформы, способные обрабатывать большие объемы транзакций и всплески, связанные с фестивалями. Трансграничная торговля, социальная коммерция и экосистемы розничной торговли, управляемые инфлюенсерами, усиливают спрос на платформы. Интеграция локальных платежей, многоязычные интерфейсы и гиперлокальные логистические решения еще больше ускоряют развертывание. Сильные инвестиции венчурного капитала в стартапы цифровой коммерции продолжают расширять конкурентный ландшафт региона, делая Азиатско-Тихоокеанский регион доминирующим вкладчиком в долгосрочное расширение рынка.

Латинская Америка

Латинская Америка занимает примерно 6% мирового рынка, поддерживаемого ростом активности электронной коммерции в Бразилии, Мексике, Чили и Колумбии. Компании активно внедряют облачные платформы коммерции, чтобы преодолеть инфраструктурные ограничения, повысить производительность магазинов и улучшить надежность процесса оформления заказа. Рост обусловлен более широким проникновением смартфонов, расширением региональных финтех-услуг и увеличением предпочтений в пользу цифровых кошельков. Розничные продавцы отдают приоритет платформам, способным управлять локализованными налогами, много валютным ценообразованием и интеграцией с торговыми площадками. Хотя фрагментация рынка и логистические ограничения сохраняются, улучшение доступа к широкополосной связи и новые решения для доставки последней мили поддерживают продолжение внедрения платформ среди малых и средних предприятий и компаний среднего уровня.

Ближний Восток и Африка

Регион Ближнего Востока и Африки занимает примерно 4% доли рынка, с концентрацией внедрения в ОАЭ, Саудовской Аравии, Южной Африке и Египте. Расширение цифровой инфраструктуры, поддерживающие инициативы правительства в области электронной коммерции и рост онлайн-секторов моды, электроники и продуктов питания являются ключевыми факторами. Розничные продавцы все чаще инвестируют в омниканальные платформы для повышения гибкости платежей, ориентированного на мобильные устройства просмотра и доставки контента на арабском языке. Рынки Персидского залива выигрывают от высокого потребительского спроса и ускоренной реализации коммерческих решений с поддержкой ИИ. В Африке рост обусловлен мобильной коммерцией, развивающимися финтех-экосистемами и улучшенным доступом к облачным розничным решениям среди быстрорастущих малых и средних предприятий.

Сегментация рынка:

По компонентам

По размеру предприятия

- Малые и средние предприятия (МСП)

- Крупные предприятия

По отраслям

- Пища и напитки

- Мода и одежда

- Здоровье и красота

- Электроника

- Автомобили

- Дом и мебель

- Медиа и развлечения

По географии

- Северная Америка

- Европа

- Германия

- Франция

- Великобритания

- Италия

- Испания

- Остальная Европа

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Юго-Восточная Азия

- Остальная часть Азиатско-Тихоокеанского региона

- Латинская Америка

- Бразилия

- Аргентина

- Остальная часть Латинской Америки

- Ближний Восток и Африка

- Страны ССАГПЗ

- Южная Африка

- Остальная часть Ближнего Востока и Африки

Конкурентная среда:

Рынок программного обеспечения и платформ для электронной коммерции характеризуется конкурентной и инновационной средой, в которой доминируют глобальные игроки, предлагающие масштабируемые, облачные и API-ориентированные решения для торговли. Ведущие поставщики сосредоточены на улучшении омниканальной оркестрации, персонализации на основе ИИ и бесшовной интеграции с системами оплаты, логистики и маркетинга. Компании все чаще выделяются за счет модульных архитектур, возможностей безголовой торговли и корпоративных рамок безопасности. Установленные провайдеры продолжают расширять свои портфели через стратегические партнерства, интеграции с маркетплейсами и приобретение нишевых технологических компаний, специализирующихся на автоматизации, аналитике и оптимизации клиентского опыта. Между тем, новые SaaS-инноваторы нацелены на малый и средний бизнес с конструкторами магазинов с низким кодом, подписной моделью ценообразования и инструментами для быстрого развертывания. Конкуренция усиливается, поскольку поставщики улучшают коннекторы для социальной коммерции, системы многовалютной оплаты и функции для трансграничной торговли. В целом, рынок остается динамичным, где инновации в продуктах и гибкость услуг служат ключевыми конкурентными рычагами.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Анализ ключевых игроков:

- com, Inc.

- Adobe (Magento)

- SAP

- BigCommerce

- Shopify Inc.

- Oracle Corporation

- WooCommerce

- com, Inc.

- Nuvemshop

- MATRIXX Software

Последние события:

- В декабре 2023 года Nuvemshop приобрела Perfit, аргентинский стартап, специализирующийся на автоматизации маркетинга. Perfit предлагает платформу на базе ИИ, которая управляет и хранит данные клиентов и автоматизирует email-маркетинг. Это позволит компании расширить свои предложения для компаний электронной коммерции и увеличить чистые продажи.

- В октябре 2025 года Wix заключила стратегическое партнерство с PayPal для внедрения ИИ-управляемого поиска продуктов и агентской коммерции, позволяя продавцам Wix синхронизировать свои каталоги продуктов для ИИ-управляемого шопинга и оформления заказа.

- В июне 2025 года Adobe запустила два крупных предложения: «Adobe Commerce как облачная услуга» и «Adobe Commerce Optimizer», предназначенные для повышения производительности, масштабируемости и гибкости интеграции для корпоративных клиентов.

Объем отчета:

Исследовательский отчет предлагает глубокий анализ на основе компонентов, предприятий, отрасли и географии. Он подробно описывает ведущих игроков рынка, предоставляя обзор их бизнеса, продуктовых предложений, инвестиций, источников дохода и ключевых приложений. Кроме того, отчет включает в себя информацию о конкурентной среде, SWOT-анализ, текущие рыночные тенденции, а также основные движущие силы и ограничения. Также обсуждаются различные факторы, которые способствовали расширению рынка в последние годы. Отчет также исследует рыночную динамику, регуляторные сценарии и технологические достижения, формирующие отрасль. Он оценивает влияние внешних факторов и глобальных экономических изменений на рост рынка. Наконец, он предоставляет стратегические рекомендации для новых участников и устоявшихся компаний для навигации в сложностях рынка.

Перспективы на будущее:

- Рынок будет испытывать сильное внедрение персонализации на основе ИИ, прогнозной аналитики и автоматизированного мерчандайзинга во всех размерах предприятий.

- Безголовые и составные архитектуры коммерции станут стандартом, поскольку бренды стремятся к большей гибкости в разработке многоканальных опытов.

- Социальная коммерция и продажи, управляемые создателями, будут расширяться, побуждая платформы к более глубоким интеграциям с основными социальными сетями.

- Трансграничная электронная коммерция ускорится, поскольку ритейлеры используют возможности многовалютной, многоязычной и локализованной оплаты для охвата глобальной аудитории.

- Облачные платформы будут доминировать, поскольку бизнесы отдают приоритет масштабируемости, надежности времени работы и более быстрым циклам развертывания.

- Модели омниканального выполнения, такие как BOPIS, доставка в тот же день и отправка из магазина, будут стимулировать спрос на решения для управления запасами и заказами.

- Инвестиции в кибербезопасность усилятся, поскольку поставщики укрепляют обнаружение мошенничества, шифрование данных и рамки соответствия.

- Малые и средние предприятия будут все чаще использовать платформы с низким кодом и без кода, чтобы сократить время запуска магазинов и уменьшить техническую сложность.

- Стратегии мобильной коммерции будут расширяться, что обусловлено ростом использования смартфонов и улучшением покупательского опыта на основе приложений.

- Конкурентная динамика обострится, поскольку устоявшиеся игроки приобретают нишевые решения в области аналитики, автоматизации и оркестрации платежей для расширения рыночного охвата.