Обзор рынка

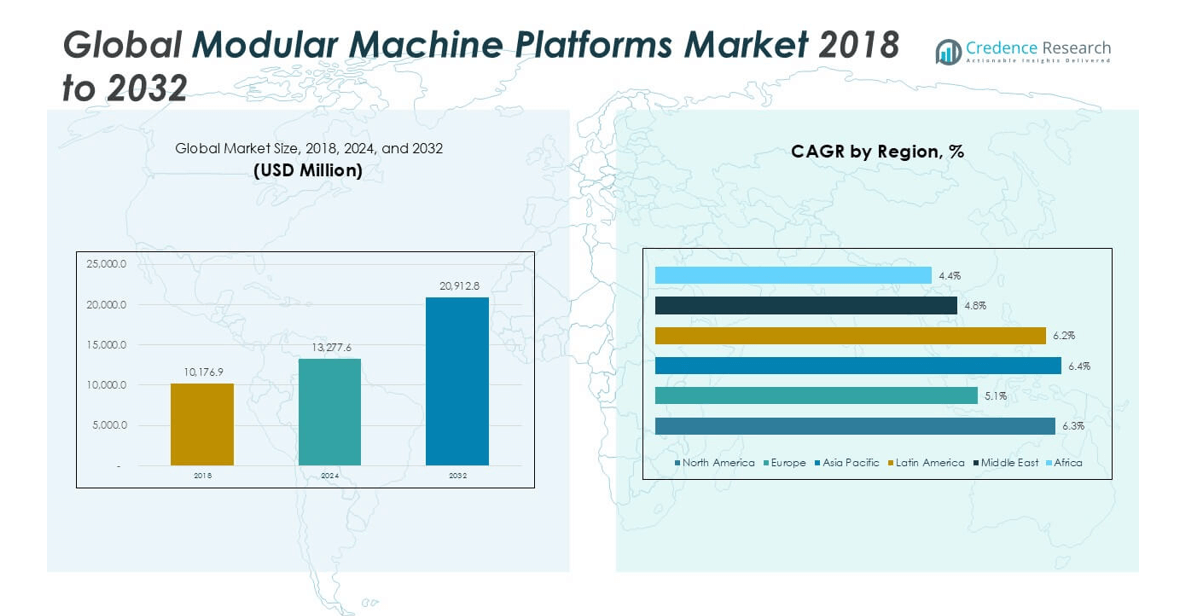

Глобальный рынок модульных платформ для машин оценивался в 10,176.9 млн долларов США в 2018 году, достигнет 13,277.6 млн долларов США в 2024 году и, как ожидается, достигнет 20,912.8 млн долларов США к 2032 году, при среднем годовом темпе роста (CAGR) 5.94% в течение прогнозируемого периода.

| АТРИБУТ ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2032 |

| Размер рынка модульных платформ для машин 2024 |

13,277.6 млн долларов США |

| Рынок модульных платформ для машин, CAGR |

5.94% |

| Размер рынка модульных платформ для машин 2032 |

20,912.8 млн долларов США |

Глобальный рынок модульных платформ для машин характеризуется сильной конкуренцией среди таких компаний, как ABB Ltd., Rockwell Automation, Mitsubishi Electric Corporation, Bosch Rexroth, KUKA AG, Beckhoff Automation, B&R Industrial Automation, Festo AG & Co. KG, ATS Automation и Schunk GmbH. Эти игроки лидируют благодаря широким модульным портфелям и опыту в области автоматизации. Азиатско-Тихоокеанский регион лидирует на рынке с точной долей в 36%, обусловленной крупномасштабным производством в Китае, Японии и Южной Корее. Европа следует с долей в 28%, поддерживаемой передовым внедрением промышленной автоматизации. Северная Америка занимает 24% доли, поддерживаемая сильными позициями в производстве автомобилей и электроники. Ведущие компании сохраняют региональное доминирование благодаря сильным сервисным сетям, гибким платформам и постоянным обновлениям технологий.

Анализ рынка

- Рынок был оценен в 10,176.9 млн долларов США в 2018 году и достиг 13,277.6 млн долларов США в 2024 году. Ожидается, что он достигнет 20,912.8 млн долларов США к 2032 году, с ростом на уровне CAGR 5.94%. Азиатско-Тихоокеанский регион занимает 36% доли, Европа – 28%, а Северная Америка – 24%.

- Спрос растет из-за потребностей в гибком и масштабируемом производстве. Модульные системы сборки занимают наибольшую долю среди продуктов. Автомобильный и электронный сектора стимулируют внедрение. Производители предпочитают сокращение времени простоя и быструю переналадку линий.

- Ключевые тенденции включают переналаживаемые производственные системы и интеграцию Индустрии 4.0. Гибкие модульные платформы доминируют в сегменте модульности. Упаковка и сборка остаются ведущими приложениями из-за высокой вариативности SKU.

- Конкуренция остается умеренной, глобальные игроки сосредоточены на стандартизированных модулях. Компании конкурируют по совместимости систем, интеграции автоматизации и эффективности затрат на жизненный цикл. Сильные сервисные сети поддерживают удержание клиентов.

- Высокая сложность интеграции сдерживает внедрение для малых производителей. Чувствительность к капитальным затратам замедляет внедрение в развивающихся регионах. Африка и Ближний Восток вместе занимают менее 6% доли, но демонстрируют постепенный рост.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

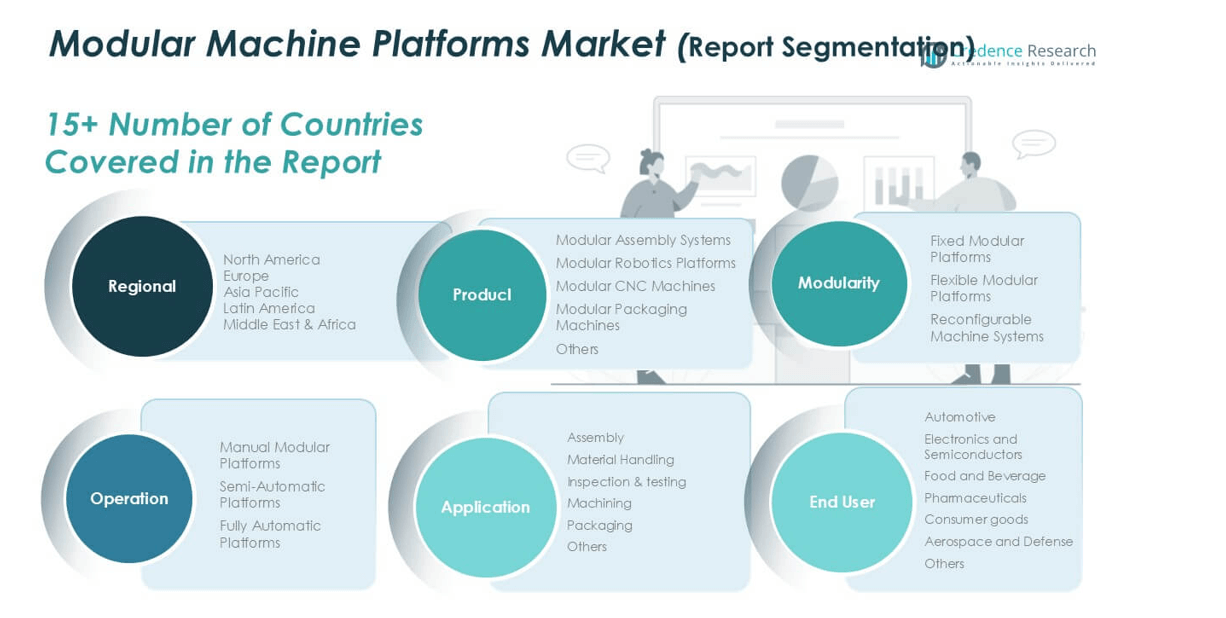

Анализ сегментации рынка:

По продукту

Сегмент продукции демонстрирует сильное внедрение в модульные системы сборки, роботизированные платформы, станки с ЧПУ и упаковочные машины. Модульные системы сборки доминируют в этом сегменте, занимая наибольшую долю рынка. Производители предпочитают эти системы из-за быстрой переналадки, стандартизированных модулей и сокращения времени простоя. Автомобильные и электронные заводы полагаются на модульную сборку для выполнения высокообъемных, повторяющихся задач. За ними следуют модульные роботизированные платформы, обусловленные потребностью в гибкой автоматизации. Модульные станки с ЧПУ набирают популярность в области точной обработки. Спрос растет, так как заводы ищут масштабируемые платформы, которые снижают затраты на интеграцию и поддерживают быстрое обновление производственных линий.

- Например, модульная система передачи TS 2plus от Bosch Rexroth поддерживает нагрузки до 240 кг на рабочее место и скорости конвейера до 18 м/мин (или до 180 м/мин с опциональными компонентами линейного двигателя TS 2 Booster), что позволяет быстро перенастраивать линию.

По модульности

Сегмент модульности подчеркивает явные предпочтения среди фиксированных, гибких и перенастраиваемых платформ. Гибкие модульные платформы занимают доминирующую долю рынка благодаря адаптивности к различным вариантам продукции. Эти платформы поддерживают частые изменения компоновки без значительной замены оборудования. Электронные, потребительские товары и упаковочные заводы стимулируют спрос на гибкость. Перенастраиваемые системы машин демонстрируют устойчивый рост, поддерживаемый тенденциями массовой кастомизации. Фиксированные модульные платформы остаются актуальными в стабильных, высокообъемных операциях. Сегмент выигрывает от растущего внимания к производственной гибкости, сокращению жизненного цикла продукции и снижению потребности в капитальных реинвестициях.

- Например, MAG IAS (ныне FFG Europe & Americas) производит высоко гибкие, перенастраиваемые системы обработки, разработанные для минимизации производственных сбоев благодаря модульным компонентам, быстрой замене инструментов и быстрому времени настройки.

По применению

Сегмент применения отражает широкое использование в сборке, обработке материалов, инспекции, обработке и упаковке. Сборка представляет собой ведущую область применения, занимая наибольшую долю рынка. Производители внедряют модульные платформы для оптимизации многоступенчатых задач сборки. Упаковка следует за ней, обусловленная разнообразием SKU и обновлениями автоматизации. Принятие обработки материалов растет с тенденциями автоматизации складов. Инспекция и тестирование выигрывают от интеграции модульных датчиков. Применение в обработке стабильно растет в точных отраслях. Драйверы роста включают спрос на эффективные рабочие процессы, стабильное качество продукции и масштабируемую автоматизацию в различных производственных средах.

Ключевые драйверы роста

Растущий спрос на гибкое и масштабируемое производство

Производители все чаще требуют гибкие производственные системы для управления разнообразием продукции. Модульные машинные платформы поддерживают быстрые изменения линий и масштабируемую мощность. Эти платформы позволяют заменять модули без полной переработки системы. Автомобильные и электронные сектора активно способствуют этому сдвигу. Сокращение жизненного цикла продукции увеличивает потребность в быстрой перенастройке. Модульные платформы сокращают время простоя во время обновлений. Они также снижают капитальные риски в условиях неопределенности спроса. Заводы расширяют мощности поэтапно, а не через полные инвестиции. Этот подход улучшает возврат на капитал. Стандартизированные модули упрощают проектирование и ввод в эксплуатацию. Компании быстрее реагируют на заказы, специфичные для клиентов. Драйвер остается сильным в отраслях дискретного производства. Гибкость становится ключевым фактором конкурентоспособности. Модульные системы хорошо сочетаются с целями бережливого производства. Этот спрос поддерживает долгосрочное внедрение на глобальных производственных предприятиях.

- Например, модульная конвейерная система Bosch Rexroth TS 2plus поддерживает нагрузку на рабочую станцию до 240 кг и скорость конвейера до 150 м/мин (3 м/с), что позволяет быстро масштабировать линию без полной перестройки.

Ускорение промышленной автоматизации и внедрение умных фабрик

Промышленная автоматизация продолжает расширяться по всему миру на производственных площадках. Модульные платформы машин легко интегрируются в автоматизированные среды. Эти платформы поддерживают роботов, датчики и системы управления. Производители используют их для улучшения стабильности производительности. Умные фабрики требуют модульных компоновок для оптимизации на основе данных. Модульные машины упрощают интеграцию с системами MES и PLC. Инвестиции в автоматизацию отдают предпочтение системам с возможностью модернизации. Модульные конструкции продлевают жизненный цикл оборудования. Нехватка рабочей силы дополнительно ускоряет спрос на автоматизацию. Компании ищут машины, которые адаптируются без значительного переобучения. Модульные платформы снижают сложность при расширении автоматизации. Отрасли придают приоритет предсказуемой производительности и времени безотказной работы. Этот фактор набирает силу как в развитых, так и в развивающихся экономиках. Стратегии автоматизации все больше зависят от архитектур модульных машин.

- Например, модульные ПЛК Siemens SIMATIC S7-1500 поддерживают до 32 локальных модулей и управляют тысячами точек ввода/вывода в одном контроллере, что позволяет масштабируемое расширение автоматизации.

Экономическая эффективность и сокращение времени выхода на рынок

Контроль затрат остается приоритетом для производственных операций. Модульные платформы машин снижают затраты на проектирование и установку. Повторно используемые модули уменьшают требования к индивидуальному проектированию. Быстрая установка сокращает время наращивания производства. Производители быстрее запускают продукты с модульными системами. Сокращение времени на ввод в эксплуатацию улучшает готовность к работе. Команды по обслуживанию выигрывают от стандартизированных запасных частей. Это снижает затраты на инвентарь и обслуживание. Модульные обновления избегают полной замены машин. Капитальная эффективность улучшается в долгосрочной перспективе. Этот фактор поддерживает внедрение среди средних производителей. Предсказуемость затрат привлекает контрактных производителей. Давление времени выхода на рынок усиливает этот фактор в конкурентных отраслях. Модульные платформы обеспечивают измеримые операционные сбережения.

Ключевые тенденции и возможности

Рост перестраиваемых производственных систем

Перестраиваемое производство привлекает внимание в условиях высокомиксного производства. Модульные платформы машин формируют основу для этой тенденции. Производители регулируют мощность и функции по требованию. Это поддерживает стратегии массовой кастомизации. Перестраиваемые системы уменьшают зависимость от специализированного оборудования. Отрасли внедряют эти системы для работы в условиях изменчивого спроса. Аэрокосмическая и электронная отрасли проявляют сильный интерес. Модульные платформы позволяют быстро перенастраивать функции. Программируемые элементы управления ускоряют процесс перенастройки. Эта тенденция открывает возможности для поставщиков передовых модулей. OEM-разработчики создают устройства машин plug-and-play. Возможность соответствует дорожным картам цифрового производства. Перестраиваемые системы улучшают использование активов. Внедрение расширяется по мере роста спроса на кастомизацию по всему миру.

- Например, принципы переналаживаемых производственных систем (RMS), область, исследуемая такими компаниями, как MAG IAS (теперь часть FFG Werke), теоретически позволяют быстро изменять функции, часто используя модульные конструкции.

Интеграция с цифровыми технологиями и технологиями Индустрии 4.0

Цифровая интеграция формирует будущие модульные конструкции машин. Платформы теперь поддерживают мониторинг и аналитику в реальном времени. Датчики встраиваются непосредственно в модульные блоки. Это улучшает возможности предиктивного обслуживания. Производители получают лучшее представление о состоянии оборудования. Модульные платформы упрощают цифровую модернизацию. Оптимизация на основе данных улучшает результаты производительности. Стратегии Индустрии 4.0 отдают предпочтение модульным архитектурам. OEM предлагают умные модули с встроенной связью. Эта тенденция создает возможности для добавления ценности через обновления. Конечные пользователи предпочитают оборудование, готовое к будущему. Цифровая совместимость продлевает актуальность машин. Возможность поддерживает долгосрочные доходы от обслуживания. Модульные платформы становятся центральными элементами экосистем умных фабрик.

Ключевые проблемы

Высокая сложность начальной интеграции системы

Несмотря на преимущества, сложность интеграции затрудняет внедрение. Модульные платформы все еще требуют тщательной системной инженерии. Возникают проблемы совместимости между поставщиками. Потребности в настройке увеличивают усилия по интеграции. Мелкие производители сталкиваются с нехваткой навыков. Согласование программного и аппаратного обеспечения добавляет сложности. Сроки интеграции могут неожиданно увеличиваться. Это повышает восприятие риска проекта. Отсутствие универсальных стандартов ограничивает взаимозаменяемость. Конечные пользователи колеблются без проверенных интеграторов. Требования к обучению увеличиваются на ранних этапах внедрения. Проблема в большей степени затрагивает первых пользователей. Поставщики решают это через стандартизированные интерфейсы. Сложность интеграции остается сдерживающим фактором для более быстрого проникновения.

Чувствительность к капитальным затратам на рынках с ограниченными ценами

Модульные платформы машин часто имеют более высокие первоначальные затраты. Чувствительные к цене рынки откладывают решения о внедрении. Мелкие фабрики отдают предпочтение базовым решениям автоматизации. Ожидания по возврату инвестиций варьируются в зависимости от региона. Бюджетные ограничения ограничивают гибкость инвестиций. Преимущества модульности требуют долгосрочного планирования. Ориентация на краткосрочные затраты снижает принятие. Доступ к финансированию влияет на поведение при покупке. Развивающиеся рынки демонстрируют более медленное внедрение. Ценовые стратегии OEM влияют на модели спроса. Сравнение затрат с традиционными машинами влияет на решения. Эта проблема сохраняется, несмотря на экономию в течение жизненного цикла. Поставщики отвечают на это моделями поэтапного внедрения. Чувствительность к капитальным затратам продолжает формировать показатели внедрения на рынке.

Региональный анализ

Северная Америка

Северная Америка занимала значительную долю рынка в 2018 году, оцененную в 2,408.87 млн долларов США. Регион составил примерно 24% мирового дохода в том году. Внедрение передовой автоматизации поддерживало стабильный рост. Рынок достиг 3,211.65 млн долларов США в 2024 году и прогнозируется, что достигнет 5,203.10 млн долларов США к 2032 году. Ожидается, что регион будет расти со среднегодовым темпом роста (CAGR) в 6.3%. Автомобильная, аэрокосмическая и электронная промышленность стимулируют спрос. Производители отдают предпочтение модульным платформам за гибкость и производительность. Высокая инвестиционная способность и раннее внедрение технологий поддерживают региональное лидерство.

Европа

Европа представляла значительную долю рынка около 28% в 2018 году, с оценкой в 2,815.94 млн долларов США. Сильные промышленные базы в Германии, Франции и Италии поддерживают спрос. Рынок вырос до 3,509.45 млн долларов США в 2024 году. Прогнозируется, что он достигнет 5,182.18 млн долларов США к 2032 году, регистрируя среднегодовой темп роста (CAGR) в 5.1%. Фокус на умное производство и энергоэффективность поддерживает внедрение. Модульные платформы помогают европейским производителям удовлетворять потребности в настройке. Регуляторный акцент на производительность и устойчивость дополнительно укрепляет долгосрочный рост по всему региону.

Азиатско-Тихоокеанский регион

Азиатско-Тихоокеанский регион доминировал на мировом рынке в 2018 году с наибольшей долей около 36%. В том году рынок был оценен в 3 630,09 миллиона долларов США. Быстрая индустриализация и расширение заводов стимулируют сильный спрос. Рынок достиг 4 868,69 миллиона долларов США в 2024 году. Прогнозируется, что к 2032 году он достигнет 7 946,85 миллиона долларов США, увеличиваясь со среднегодовым темпом роста (CAGR) в 6,4%. Китай, Япония и Южная Корея лидируют в принятии. Производство электроники и автомобилей способствует росту. Экономичное производство и расширение мощностей остаются ключевыми региональными драйверами.

Латинская Америка

Латинская Америка составляла почти 7,5% мировой доли рынка в 2018 году, с оценкой в 758,18 миллиона долларов США. Рынок расширился до 1 001,70 миллиона долларов США в 2024 году. Ожидается, что к 2032 году он достигнет 1 604,01 миллиона долларов США, регистрируя среднегодовой темп роста (CAGR) в 6,2%. Модернизация производства поддерживает рост. Автомобильная промышленность и производство потребительских товаров постепенно принимают модульные платформы. Компании сосредотачиваются на гибком производстве для управления изменениями спроса. Постепенные инвестиции в автоматизацию и региональное промышленное развитие поддерживают позитивные долгосрочные перспективы.

Ближний Восток

Ближний Восток занимал скромную долю рынка около 3,3% в 2018 году, с оценкой в 328,71 миллиона долларов США. Рынок достиг 403,26 миллиона долларов США в 2024 году. Прогнозируется, что к 2032 году он достигнет 581,38 миллиона долларов США, увеличиваясь со среднегодовым темпом роста (CAGR) в 4,8%. Программы диверсификации промышленности стимулируют принятие. Рост производства вне нефтяных секторов поддерживает спрос. Модульные платформы привлекают из-за масштабируемости и более низких долгосрочных затрат. Промышленные зоны, поддерживаемые государством, улучшают инвестиционную активность. Регион демонстрирует стабильное, но умеренное расширение в прогнозируемый период.

Африка

Африка составляла примерно 2,3% мирового рынка в 2018 году, с оценкой в 235,09 миллиона долларов США. Рынок увеличился до 282,81 миллиона долларов США в 2024 году. Ожидается, что к 2032 году он достигнет 395,25 миллиона долларов США, со среднегодовым темпом роста (CAGR) в 4,4%. Рост остается постепенным из-за ограниченного проникновения автоматизации. Инициативы по развитию промышленности поддерживают принятие. Пищевая переработка и базовое производство ведут спрос. Модульные платформы привлекают интерес благодаря возможности поэтапных инвестиций. Улучшение инфраструктуры и поддержка политики постепенно укрепляют присутствие на региональном рынке.

Сегментация рынка:

По продукту

- Модульные системы сборки

- Модульные роботизированные платформы

- Модульные станки с ЧПУ

- Модульные упаковочные машины

- Другие

По модульности

- Фиксированные модульные платформы

- Гибкие модульные платформы

- Перенастраиваемые машинные системы

По применению

- Сборка

- Материалообработка

- Инспекция и тестирование

- Механическая обработка

- Упаковка

- Другие

По типу конечного пользователя

- Автомобильная промышленность

- Электроника и полупроводники

- Пищевая и напитковая промышленность

- Фармацевтика

- Потребительские товары

- Аэрокосмическая и оборонная промышленность

- Другие

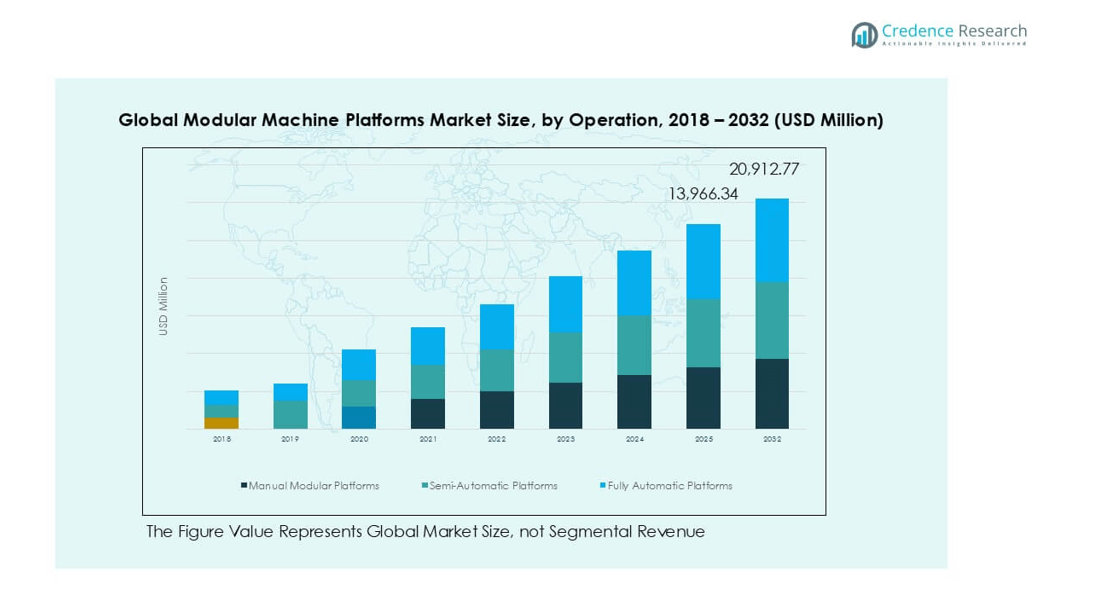

По операции

- Ручные модульные платформы

- Полуавтоматические платформы

- Полностью автоматические платформы

По географии

- Северная Америка

- Европа

- Германия

- Франция

- Великобритания

- Италия

- Испания

- Остальная часть Европы

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Юго-Восточная Азия

- Остальная часть Азиатско-Тихоокеанского региона

- Латинская Америка

- Бразилия

- Аргентина

- Остальная часть Латинской Америки

- Ближний Восток и Африка

- Страны ССЗ

- Южная Африка

- Остальная часть Ближнего Востока и Африки

Конкурентная среда

Конкурентная среда на мировом рынке модульных машинных платформ остается умеренно консолидированной. Ведущие игроки сосредоточены на глубине модульной архитектуры и совместимости систем. Компании конкурируют за счет гибкого дизайна платформ и интеграции автоматизации. Сильные портфели охватывают модули сборки, робототехники и управления движением. Лидеры рынка инвестируют в стандартизированные интерфейсы для снижения сложности интеграции. Стратегические партнерства поддерживают выполнение проектов “под ключ”. Компании расширяют программные возможности для повышения интеллектуальности машин. Дифференциация продуктов основывается на масштабируемости и преимуществах по стоимости жизненного цикла. Глобальные игроки используют сильные сервисные сети для удержания клиентов. Региональные компании конкурируют за счет индивидуализации и гибкости ценообразования. Непрерывные обновления продуктов поддерживают конкурентные позиции. Поставщики ориентируются на автомобильный, электронный и упаковочный секторы. Интенсивность конкуренции возрастает с внедрением умных фабрик. Инновации и надежность систем определяют долгосрочный успех. Рынок вознаграждает поставщиков, предлагающих быстрое развертывание и пути обновления.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Анализ ключевых игроков

- ABB Ltd.

- ATS Automation

- B&R Industrial Automation

- Beckhoff Automation

- Bosch Rexroth

- Festo AG & Co. KG

- Mitsubishi Electric Corporation

- KUKA AG

- Rockwell Automation

- Schunk GmbH

Последние разработки

- В 2024 году компания Rockwell Automation объявила о планах увеличить свое присутствие в Индии, расширив технологический персонал и открыв больше заводов, включая новый завод в Тамилнаду.

- В 2024 году Bosch Rexroth представила свое видение будущего автоматизации на SPS 2024, подчеркнув открытые, модульные решения и операционную систему на базе Linux, способствующую совместному созданию и интеграции партнеров. Компания подчеркнула важность открытости и сотрудничества в разработке комплексных решений для автоматизации.

Обзор отчета

Исследовательский отчет предлагает углубленный анализ, основанный на Продукте, Модульности, Применении, Типе конечного пользователя, Операции и Географии. Он подробно описывает ведущих игроков рынка, предоставляя обзор их бизнеса, продуктовых предложений, инвестиций, источников дохода и ключевых приложений. Кроме того, отчет включает в себя информацию о конкурентной среде, SWOT-анализ, текущие рыночные тенденции, а также основные движущие силы и ограничения. Более того, он обсуждает различные факторы, которые способствовали расширению рынка в последние годы. Отчет также исследует рыночную динамику, регуляторные сценарии и технологические достижения, которые формируют отрасль. Он оценивает влияние внешних факторов и глобальных экономических изменений на рост рынка. Наконец, он предоставляет стратегические рекомендации для новых участников и устоявшихся компаний по навигации в сложностях рынка.

Перспективы на будущее

- Рынок увидит более широкое внедрение гибких и перенастраиваемых архитектур машин.

- Производители будут отдавать приоритет модульным платформам для поддержки разнообразия продукции.

- Расширение автоматизации усилит спрос на сборочные и упаковочные операции.

- Интеграция с цифровыми производственными системами станет стандартной практикой.

- Спрос со стороны автомобильного и электронного секторов останется высоким.

- Модульные роботизированные платформы будут чаще использоваться на заводах.

- Компании будут сосредоточены на снижении сложности интеграции систем.

- Развивающиеся экономики увеличат инвестиции в модульные производственные линии.

- Предложения по обслуживанию, модернизации и переоборудованию будут приобретать всё большее значение.

- Конкуренция усилится вокруг масштабируемости, надежности и эффективности жизненного цикла.