Panoramica del Mercato:

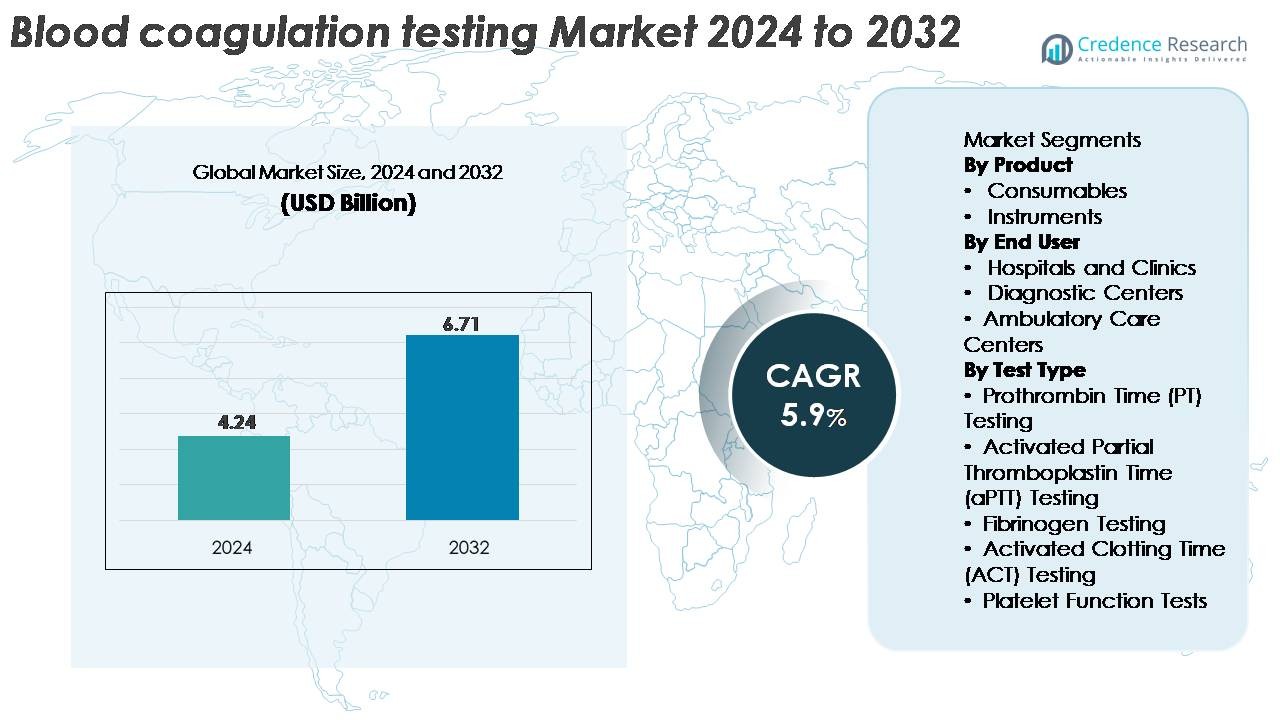

Il mercato globale dei test di coagulazione del sangue è stato valutato a 4,24 miliardi di USD nel 2024 ed è previsto che raggiungerà 6,71 miliardi di USD entro il 2032, espandendosi a un CAGR del 5,9% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2032 |

| Dimensione del Mercato dei Test di Coagulazione del Sangue 2024 |

USD 4,24 Miliardi |

| Mercato dei Test di Coagulazione del Sangue, CAGR |

5,9% |

| Dimensione del Mercato dei Test di Coagulazione del Sangue 2032 |

USD 6,71 Miliardi |

Il mercato dei test di coagulazione del sangue è dominato da produttori diagnostici affermati come Bio-Rad Laboratories, Siemens Healthineers, Hemosure Inc., Danaher Corporation, Grifols S.A., Roche Diagnostics, Sysmex Corporation, Thermo Fisher Scientific e Abbott Laboratories, tutti in competizione attraverso analizzatori avanzati, reagenti ad alta precisione e soluzioni point-of-care in espansione. Queste aziende investono continuamente in automazione, connettività digitale e piattaforme ad alto rendimento per rafforzare la loro presenza globale. Il Nord America guida il mercato con una quota di circa il 38%, supportato da forti reti ospedaliere e rapida adozione di sistemi automatizzati, seguito dall’Europa con circa il 30%, guidata da rigorosi standard di qualità e infrastrutture diagnostiche ben consolidate.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Approfondimenti di Mercato:

- Il mercato globale dei test di coagulazione del sangue è stato valutato a 4,24 miliardi di USD nel 2024 e si prevede che raggiungerà i 6,71 miliardi di USD entro il 2032, espandendosi a un CAGR del 5,9% durante il periodo di previsione.

- La crescente domanda diagnostica per i test PT, aPTT, fibrinogeno e funzione piastrinica, guidata dall’aumento delle malattie cardiovascolari, dei volumi chirurgici e del monitoraggio della terapia anticoagulante, continua ad accelerare l’espansione del mercato negli ospedali e nei centri diagnostici.

- I cambiamenti tecnologici verso l’automazione, i dispositivi INR point-of-care e i flussi di lavoro digitali integrati modellano le tendenze attuali del settore, con i consumabili che detengono la quota di prodotto dominante a causa delle esigenze ricorrenti dei test.

- L’intensità competitiva rimane alta poiché i principali attori come Roche Diagnostics, Siemens Healthineers, Sysmex e Abbott investono in analizzatori ad alto rendimento, innovazioni nel controllo qualità e reti di distribuzione globali, affrontando al contempo vincoli dovuti ai costi elevati delle attrezzature e alla variabilità dei rimborsi.

- A livello regionale, il Nord America guida con una quota di ~38%, seguito dall’Europa con ~30%, mentre l’Asia-Pacifico cattura ~22% come regione in più rapida crescita, supportata dall’aumento degli investimenti sanitari e dall’espansione delle infrastrutture diagnostiche.

Analisi della Segmentazione del Mercato:

Per Prodotto

I consumabili detengono la quota dominante del mercato dei test di coagulazione del sangue, guidati dal loro uso ricorrente nei saggi PT, aPTT, fibrinogeno e ACT sia nelle piattaforme di laboratorio che point-of-care. La loro alta frequenza di sostituzione, l’espansione dei volumi di test e l’adozione continua di reagenti pronti all’uso e kit di controllo qualità sostengono una forte domanda. I progressi come le formulazioni di reagenti con stabilità estesa e una maggiore coerenza tra i lotti supportano ulteriormente la loro leadership. Gli strumenti contribuiscono a una crescita costante poiché gli analizzatori automatizzati con alto rendimento, calibrazione integrata e connettività dati in tempo reale guadagnano accettazione, in particolare nei grandi laboratori e nelle strutture diagnostiche centralizzate.

- Ad esempio, le strisce reattive CoaguChek XS PT di Roche sono prodotte con un intervallo di compensazione dell’ematocrito del 25-55% e forniscono stabilità del reagente fino a 18 mesi a temperatura ambiente come documentato nelle IFU (Istruzioni per l’Uso) di Roche.

Per Utente Finale

Gli ospedali e le cliniche rappresentano il segmento di utenti finali più grande, supportato da alti volumi di pazienti, esigenze di monitoraggio della coagulazione di routine e l’adozione diffusa di analizzatori automatizzati in contesti di emergenza, chirurgici e di terapia intensiva. La loro dominanza è rafforzata dall’aumento della prevalenza delle malattie cardiovascolari, del monitoraggio della terapia anticoagulante e della valutazione dell’emostasi perioperatoria. I centri diagnostici continuano ad espandersi grazie all’aumento dell’outsourcing dei test specializzati e alle operazioni di laboratorio economicamente efficienti. I centri di assistenza ambulatoriale mostrano una crescente adozione mentre le strutture decentralizzate integrano dispositivi di coagulazione point-of-care per supportare decisioni cliniche rapide e ridurre i tempi di attesa dei pazienti.

- Ad esempio, l’analizzatore Atellica COAG 360 di Siemens Healthineers utilizzato nei laboratori ospedalieri ad alta intensità fornisce un rendimento massimo di circa 350 test PT/aPTT simultanei all’ora (o fino a 210 test singoli all’ora) e presenta un sistema di programmazione QC automatizzato in grado di eseguire 24 controlli QC in un singolo turno, come indicato nelle informazioni sui prodotti interni e negli studi di valutazione.

Per Tipo di Test

Il test del Tempo di Protrombina (PT) rappresenta la quota maggiore tra i tipi di test, grazie al suo ruolo centrale nel monitoraggio della terapia con warfarin, nella valutazione delle anomalie del percorso estrinseco e nel supporto allo screening della coagulazione pre-chirurgico. La sua dominanza è rafforzata dalla crescente domanda di test PT rapidi e ad alta precisione sia in laboratorio che in contesti point-of-care. Anche il test aPTT vede un forte utilizzo per il monitoraggio della terapia con eparina e la valutazione del percorso intrinseco. I test di fibrinogeno, ACT e funzione piastrinica rispondono a requisiti diagnostici specializzati in terapia intensiva, procedure cardiovascolari e valutazione dei disturbi emorragici, contribuendo all’espansione complessiva del mercato.

Principali Fattori di Crescita:

Crescente Carico Globale di Disturbi Cardiovascolari e Ematologici

L’aumento dell’incidenza di malattie cardiovascolari, tromboembolia venosa, fibrillazione atriale e disturbi emorragici accelera significativamente la domanda di test di coagulazione del sangue. Ospedali e centri diagnostici eseguono costantemente test PT, aPTT, fibrinogeno e funzione piastrinica per supportare la diagnosi delle malattie, la gestione della terapia anticoagulante e la valutazione del rischio pre-chirurgico. Con l’invecchiamento della popolazione, il numero di pazienti che richiedono un monitoraggio a lungo termine della terapia anticoagulante continua ad espandersi, specialmente quelli in terapia con warfarin o eparina. Le linee guida cliniche sottolineano anche l’importanza di un profilo di coagulazione di routine per i gruppi ad alto rischio, il che rafforza la frequenza complessiva dei test. Inoltre, l’aumento dei volumi chirurgici, dei casi di trauma e delle coagulopatie correlate al cancro contribuisce a una necessità diagnostica sostenuta. La crescente consapevolezza sull’importanza della rilevazione precoce delle anomalie della coagulazione, combinata con una migliore copertura assicurativa per le procedure di laboratorio, amplifica l’utilizzo nei sistemi sanitari primari e terziari.

- Ad esempio, l’analizzatore cobas t 711 di Roche, utilizzato ampiamente nei laboratori di coagulazione, offre una capacità massima di circa 390 test all’ora (per i test PT/aPTT) e supporta una grande capacità di campioni a bordo fino a 225 campioni in rack a 5 posizioni, con capacità di carico continuo.

Espansione del Test Point-of-Care (POCT) in Contesti Decentralizzati

L’adozione di dispositivi di coagulazione point-of-care sta accelerando poiché i fornitori di servizi sanitari danno priorità a decisioni rapide e a un miglior flusso di pazienti. I sistemi POCT forniscono risultati PT/INR e aPTT quasi immediati, consentendo interventi clinici più rapidi nei reparti di emergenza, nelle sale operatorie e nei centri di cura ambulatoriale. Questi dispositivi supportano il monitoraggio remoto per i pazienti in terapia anticoagulante cronica, riducendo le visite in clinica e migliorando la compliance al trattamento. Miglioramenti tecnologici come analizzatori portatili, reagenti a cartuccia, connettività wireless e interfacce user-friendly rendono il POCT attraente per contesti decentralizzati e con risorse limitate. Con l’espansione dei modelli di cura basati sul valore, i clinici si affidano sempre più al POCT per ridurre i tempi di risposta e ottimizzare i risultati dei pazienti. Anche il monitoraggio domiciliare guadagna slancio poiché i clinici adottano piattaforme di gestione remota dei pazienti che integrano i risultati del POCT direttamente nei registri medici elettronici.

- Ad esempio, il CoaguChek Pro II di Roche fornisce risultati PT/INR in circa 60 secondi utilizzando un campione di sangue capillare di 10 µL e memorizza fino a 2.000 risultati dei pazienti, come documentato nell’IFU di Roche.

Progressi tecnologici negli analizzatori automatizzati e ad alta produttività

I progressi negli analizzatori automatici della coagulazione del sangue migliorano significativamente la precisione dei test, l’efficienza del laboratorio e l’ottimizzazione del flusso di lavoro. Gli analizzatori moderni incorporano elaborazione ad alta produttività, rilevamento multi-canale, gestione automatizzata dei reagenti e sistemi di controllo qualità intelligenti per ridurre la dipendenza dall’operatore e minimizzare gli errori analitici. L’integrazione con i sistemi informativi di laboratorio migliora la tracciabilità dei dati e accelera la reportistica clinica. I produttori continuano a introdurre sistemi con rilevatori ottici avanzati, algoritmi di rilevamento del coagulo meccanico e tecnologie di calibrazione integrate che supportano sia i test di routine che quelli specializzati. L’automazione è particolarmente preziosa per i grandi ospedali e le catene diagnostiche che gestiscono alti volumi di campioni e richiedono risultati coerenti e riproducibili. Con il passaggio dei laboratori verso modelli di test consolidati e centralizzati, la domanda di analizzatori ad alte prestazioni con costi operativi ridotti e interoperabilità digitale avanzata continua a crescere.

Tendenze chiave e opportunità:

Crescita della gestione personalizzata dell’anticoagulazione e del monitoraggio domiciliare

La medicina personalizzata sta creando nuove opportunità nei test di coagulazione poiché i medici adattano sempre più la terapia anticoagulante in base a fattori di rischio individuali, risposta ai farmaci e marcatori genetici. I sistemi di monitoraggio domiciliare PT/INR consentono una valutazione continua per i pazienti in terapia a lungo termine, riducendo gli eventi avversi e i tassi di ospedalizzazione. L’integrazione crescente di applicazioni mobili, sensori connessi e piattaforme di salute digitale consente ai pazienti di trasmettere i risultati a distanza, permettendo aggiustamenti della dose in tempo reale. Questa tendenza supporta anche modelli di gestione delle malattie croniche che enfatizzano il coinvolgimento del paziente e l’aderenza a lungo termine. Con l’espansione degli ecosistemi di salute digitale, i produttori hanno significative opportunità di sviluppare soluzioni di coagulazione domiciliare integrate con analisi abilitate al cloud e avvisi automatici per i medici.

- Ad esempio, il Roche CoaguChek Vantus è un sistema portatile e facile da usare destinato all’autotest dei valori di Rapporto Internazionale Normalizzato (INR) da parte di adulti (di età pari o superiore a 22 anni) che sono stabili sulla terapia con antagonisti della vitamina K.

Adozione crescente di IA, integrazione dei dati e automazione nei laboratori di emostasi

L’intelligenza artificiale e l’analisi avanzata dei dati stanno trasformando sempre più i laboratori di coagulazione consentendo il controllo qualità predittivo, il rilevamento automatico degli errori e l’interpretazione algoritmica dei modelli di test. Gli analizzatori abilitati all’IA migliorano l’efficienza del flusso di lavoro prevedendo l’uso dei reagenti, ottimizzando la priorità dei campioni e riducendo l’intervento manuale. L’integrazione dei dati di coagulazione con i sistemi informativi ospedalieri migliora il supporto decisionale clinico, in particolare per scenari di cure critiche come la coagulopatia indotta da sepsi o il rischio di sanguinamento intraoperatorio. Le piattaforme automatizzate in grado di eseguire più test contemporaneamente supportano i laboratori che affrontano vincoli di personale e crescenti volumi di test. Queste tecnologie offrono forti opportunità ai produttori di espandere il loro portafoglio in ecosistemi diagnostici intelligenti e interconnessi che supportano la gestione precisa dell’emostasi.

- Ad esempio, “Atellica COAG 360 di Siemens Healthineers incorpora la pianificazione automatizzata del controllo di qualità (QC) e utilizza sofisticati controlli di integrità della curva di coagulazione guidati da algoritmi per identificare risultati anomali in tempo reale.”

Principali Sfide:

Alto Costo dei Sistemi di Test Avanzati e Complessità Operativa

Nonostante il loro valore clinico, gli analizzatori di coagulazione avanzati e i materiali di consumo comportano costi significativi di acquisizione, manutenzione e operativi. I laboratori più piccoli e le strutture sanitarie in regioni con risorse limitate affrontano difficoltà nell’adottare piattaforme completamente automatizzate a causa di vincoli di budget e della necessità di operatori specializzati. Il frequente rifornimento di reagenti, i requisiti di calibrazione e i rigorosi protocolli di controllo qualità aumentano la complessità operativa. Inoltre, l’elevata spesa in conto capitale limita la penetrazione dei sistemi di nuova generazione nei mercati emergenti. Queste pressioni sui costi spesso portano le strutture a fare affidamento su analizzatori obsoleti o a inviare campioni a laboratori esterni, con conseguenti ritardi nei tempi di risposta e potenziali inefficienze diagnostiche.

Rigorosità Regolatoria e Variabilità nelle Politiche di Rimborso

Il mercato dei test di coagulazione del sangue opera all’interno di un quadro altamente regolamentato che impone una rigorosa validazione, standardizzazione e conformità su tutti i dispositivi, reagenti e processi analitici. I rigorosi requisiti di approvazione allungano i tempi di lancio dei prodotti e aumentano i costi di sviluppo per i produttori. La variabilità nelle strutture di rimborso tra le regioni complica ulteriormente l’adozione, specialmente per le nuove tecnologie di test e i dispositivi di monitoraggio domestico. La copertura incoerente per il monitoraggio di routine PT/INR o i test specializzati sulla funzione piastrinica scoraggia l’utilizzo in alcuni mercati. Le disparità regolatorie tra i paesi sfidano anche i produttori globali, richiedendo ampi sforzi di localizzazione e ulteriori investimenti in documentazione, prove cliniche e sorveglianza post-mercato.

Analisi Regionale:

Nord America

Il Nord America detiene la quota più grande del mercato dei test di coagulazione del sangue, rappresentando circa il 38%, supportato da una solida infrastruttura sanitaria, un’elevata consapevolezza diagnostica e un’ampia adozione di analizzatori automatizzati. La regione beneficia di alti volumi chirurgici, ampi programmi di monitoraggio dell’anticoagulazione e rapida adozione dei test INR point-of-care tra le popolazioni ambulatoriali. Quadri di rimborso favorevoli incoraggiano il test di routine PT, aPTT e della funzione piastrinica negli ospedali e nelle reti diagnostiche specializzate. Inoltre, la prevalenza delle malattie cardiovascolari e la demografia in invecchiamento sostengono la domanda di test. Continui aggiornamenti tecnologici e l’integrazione di sistemi di laboratorio digitali migliorano ulteriormente la leadership della regione.

Europa

L’Europa rappresenta il secondo mercato più grande con una quota di circa il 30%, guidata da robusti sistemi sanitari nazionali, reti di laboratorio ben consolidate e protocolli di test di coagulazione standardizzati in tutta la regione. L’adozione di analizzatori ad alta capacità è forte, in particolare in Germania, Regno Unito, Francia e Italia, dove i laboratori diagnostici centralizzati gestiscono grandi carichi di campioni. L’aumento dei casi di disturbi trombotici, l’espansione delle popolazioni anziane e l’aumento dell’uso della terapia anticoagulante contribuiscono alla crescita sostenuta del mercato. L’enfasi regolatoria della regione sull’accuratezza dei test, il controllo di qualità e l’automazione dei laboratori incoraggia la continua modernizzazione delle attrezzature. La crescente preferenza per i test INR point-of-care nelle strutture di assistenza primaria supporta ulteriormente l’espansione del mercato.

Asia-Pacifico

La regione Asia-Pacifico è quella in più rapida crescita, detenendo circa il 22% della quota di mercato globale e si espande rapidamente grazie agli investimenti crescenti nella sanità, all’aumento delle procedure chirurgiche e al miglioramento dell’accesso diagnostico. Cina, India, Giappone e Corea del Sud guidano la crescita mentre gli ospedali adottano sistemi di coagulazione automatizzati per migliorare l’efficienza e soddisfare l’aumento del carico di pazienti. La crescente prevalenza di malattie cardiovascolari e diabete aumenta la necessità di monitoraggio routinario della coagulazione. Le riforme sanitarie sostenute dal governo e l’espansione delle catene diagnostiche private rafforzano i volumi di test. La domanda di reagenti a prezzi accessibili e analizzatori di fascia media guida anche l’adozione nei mercati emergenti, mentre i test point-of-care guadagnano slancio in contesti remoti.

America Latina

L’America Latina rappresenta quasi il 6% del mercato globale, supportata dall’espansione delle infrastrutture sanitarie, dall’aumento del carico di malattie croniche e dall’uso crescente della terapia anticoagulante. Brasile, Messico, Argentina e Colombia rappresentano mercati chiave dove gli ospedali stanno modernizzando le capacità diagnostiche attraverso analizzatori di coagulazione semi-automatizzati e completamente automatizzati. Quadri di rimborso limitati e vincoli di bilancio rallentano l’adozione di sistemi premium; tuttavia, le reti diagnostiche del settore privato in crescita guidano una domanda di test costante. I programmi di sensibilizzazione per ictus, trombosi e fibrillazione atriale stanno migliorando la penetrazione dei test. La regione vede anche un aumento dell’utilizzo di dispositivi point-of-care PT/INR in contesti di cura ambulatoriale e di emergenza.

Medio Oriente & Africa

La regione del Medio Oriente & Africa detiene circa il 4% della quota di mercato, caratterizzata da iniziative di modernizzazione sanitaria in crescita e investimenti crescenti nella diagnostica clinica. I paesi del Golfo, in particolare gli Emirati Arabi Uniti, l’Arabia Saudita e il Qatar, guidano l’adozione con una forte domanda di analizzatori automatizzati negli ospedali terziari e nei centri di cura specializzati. L’aumento dei casi di disturbi cardiovascolari e il maggiore uso di anticoagulanti contribuiscono all’aumento dei volumi di test. In Africa, la crescita del mercato è più lenta a causa delle infrastrutture diagnostiche limitate, sebbene i miglioramenti nelle reti di laboratori privati stiano migliorando l’accesso. L’espansione del turismo medico e l’aumento delle procedure chirurgiche in Medio Oriente supportano ulteriori opportunità di crescita.

Segmentazioni di Mercato:

Per Prodotto

Per Utente Finale

- Ospedali e Cliniche

- Centri Diagnostici

- Centri di Cura Ambulatoriale

Per Tipo di Test

- Test del Tempo di Protrombina (PT)

- Test del Tempo di Tromboplastina Parziale Attivata (aPTT)

- Test del Fibrinogeno

- Test del Tempo di Coagulazione Attivato (ACT)

- Test di Funzione Piastrinica

Per Geografia

- America del Nord

- Stati Uniti

- Canada

- Messico

- Europa

- Germania

- Francia

- Regno Unito

- Italia

- Spagna

- Resto d’Europa

- Asia Pacifico

- Cina

- Giappone

- India

- Corea del Sud

- Sud-est asiatico

- Resto dell’Asia Pacifico

- America Latina

- Brasile

- Argentina

- Resto dell’America Latina

- Medio Oriente & Africa

- Paesi del GCC

- Sudafrica

- Resto del Medio Oriente e Africa

Panoramica Competitiva:

Il panorama competitivo del mercato dei test di coagulazione del sangue è caratterizzato da un mix di leader diagnostici globali e fornitori specializzati di soluzioni emostatiche focalizzati su automazione, precisione e ottimizzazione del flusso di lavoro. I principali attori investono costantemente in R&S per migliorare la capacità di elaborazione degli analizzatori, la stabilità dei reagenti e le capacità di integrazione digitale. Le aziende rafforzano i portafogli attraverso analizzatori modulari, sistemi POCT a cartuccia e tecnologie avanzate di rilevamento del coagulo ottico o meccanico. Iniziative strategiche, tra cui partnership con ospedali, espansione nei mercati emergenti e aggiornamenti ai sistemi di controllo qualità, aiutano a mantenere una posizione competitiva. I fornitori sottolineano sempre più la gestione integrata dei dati, la connettività con le piattaforme LIS e la conformità agli standard normativi. Inoltre, la crescente domanda di dispositivi PT/INR point-of-care alimenta la competizione tra i produttori che sviluppano sistemi portatili e facili da usare per il monitoraggio decentralizzato e domiciliare. Con il consolidamento delle reti diagnostiche, la competizione si intensifica attorno all’affidabilità del servizio, alla disponibilità dei reagenti e ai contratti di manutenzione a lungo termine. Questo ecosistema dinamico incoraggia l’innovazione continua e l’offerta di prodotti differenziati sia negli ambienti di test centralizzati che decentralizzati.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analisi dei Protagonisti Chiave:

- Bio-Rad Laboratories (US)

- Siemens Healthineers (DE)

- Hemosure Inc. (US)

- Danaher Corporation (US)

- Grifols S.A. (ES)

- Roche Diagnostics (CH)

- Sysmex Corporation (JP)

- Thermo Fisher Scientific (US)

- Abbott Laboratories (US)

Sviluppi Recenti:

- In ottobre 2025, il mercato dei test di coagulazione del sangue sta assistendo a tendenze come l’aumento della digitalizzazione, iniziative di sostenibilità e l’integrazione dell’intelligenza artificiale nei processi di test. Le alleanze strategiche stanno diventando sempre più importanti, poiché le aziende collaborano per migliorare le loro capacità tecnologiche e la portata del mercato. Guardando al futuro, la differenziazione competitiva è destinata a evolversi, passando dalla tradizionale competizione basata sui prezzi a un focus sull’innovazione, tecnologia avanzata e catene di approvvigionamento affidabili. Questa transizione potrebbe ridefinire come le aziende si posizionano sul mercato, enfatizzando l’importanza dell’adattabilità e delle strategie lungimiranti.

- In agosto 2025, Roche Diagnostics (Svizzera) ha annunciato il lancio di un nuovo dispositivo di test point-of-care progettato per fornire risultati rapidi per le valutazioni della coagulazione. Questa mossa strategica è destinata a migliorare l’assistenza ai pazienti consentendo decisioni cliniche tempestive, rafforzando così l’impegno di Roche per l’innovazione nelle soluzioni diagnostiche. L’introduzione di questo dispositivo potrebbe anche posizionare favorevolmente Roche rispetto ai concorrenti rispondendo alla crescente domanda di soluzioni di test efficienti in vari contesti sanitari.

Copertura del Rapporto:

Il rapporto di ricerca offre un’analisi approfondita basata su Prodotto, Utente Finale, Tipo di Test e Geografia. Dettaglia i principali attori del mercato, fornendo una panoramica delle loro attività, offerte di prodotti, investimenti, flussi di entrate e applicazioni chiave. Inoltre, il rapporto include approfondimenti sull’ambiente competitivo, analisi SWOT, tendenze di mercato attuali, nonché i principali driver e vincoli. Inoltre, discute vari fattori che hanno guidato l’espansione del mercato negli ultimi anni. Il rapporto esplora anche le dinamiche di mercato, gli scenari normativi e i progressi tecnologici che stanno plasmando l’industria. Valuta l’impatto dei fattori esterni e dei cambiamenti economici globali sulla crescita del mercato. Infine, fornisce raccomandazioni strategiche per i nuovi entranti e le aziende consolidate per navigare nelle complessità del mercato.

Prospettive future:

- La domanda di analizzatori di coagulazione automatizzati aumenterà man mano che ospedali e reti diagnostiche accelereranno la digitalizzazione del flusso di lavoro e i modelli di test centralizzati.

- Dispositivi INR e di coagulazione point-of-care saranno adottati più ampiamente in contesti ambulatoriali e di assistenza domiciliare per supportare decisioni cliniche più rapide.

- L’integrazione di analisi basate sull’IA migliorerà l’accuratezza dei test, la calibrazione degli strumenti e il controllo di qualità predittivo nei laboratori di emostasi.

- I produttori espanderanno i sistemi a cartuccia e a basso volume di reagenti per migliorare la facilità d’uso e ridurre la complessità operativa.

- La gestione personalizzata dell’anticoagulazione crescerà man mano che i medici adotteranno strumenti di monitoraggio remoto per la supervisione a lungo termine della terapia.

- Lo sviluppo di analizzatori compatti e connessi rafforzerà la capacità diagnostica nelle regioni emergenti e con risorse limitate.

- L’interoperabilità con i sistemi LIS e di informazione ospedaliera diventerà un elemento distintivo tra i principali fornitori.

- Gli investimenti in R&S si concentreranno sul miglioramento della sensibilità e specificità dei test specialistici come quelli della funzione piastrinica e dei dosaggi di fibrinogeno.

- L’enfasi normativa sulla standardizzazione dei test aumenterà la domanda di reagenti e strumenti di alta qualità e conformi.

- Collaborazioni strategiche tra aziende diagnostiche e fornitori di servizi sanitari espanderanno l’accesso globale a soluzioni avanzate di test di coagulazione.