Marktübersicht

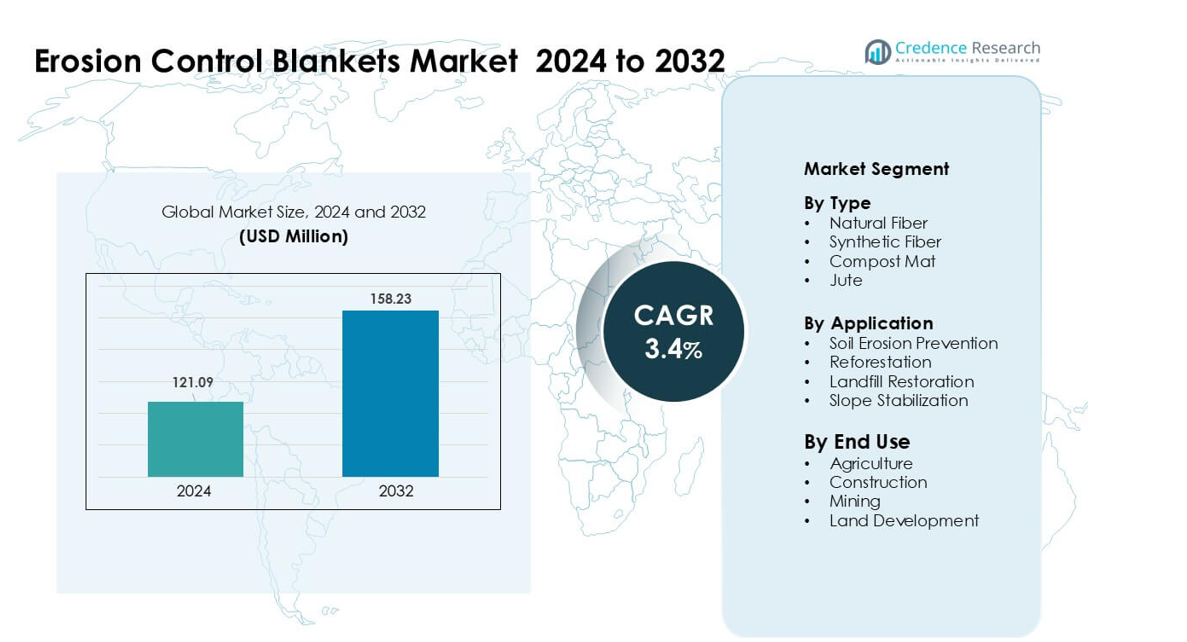

Der Markt für Erosionsschutzmatten wurde im Jahr 2024 mit 121,09 Millionen USD bewertet und wird voraussichtlich bis 2032 158,23 Millionen USD erreichen, was einem CAGR von 3,4 % während des Prognosezeitraums entspricht.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Marktgröße für Erosionsschutzmatten 2024 |

121,09 Millionen USD |

| Markt für Erosionsschutzmatten, CAGR |

3,4% |

| Marktgröße für Erosionsschutzmatten 2032 |

158,23 Millionen USD |

Der Markt für Erosionsschutzmatten wird von führenden Unternehmen wie Hydroseeding Ltd, Contech Engineered Solutions LLC, Cherokee Manufacturing, ABG Ltd, L & M Supply Co, American Excelsior, Hydroseal LLC, Bonterra, EastCoastErosion.com und Erosion Control Blankets geprägt. Diese Akteure konkurrieren durch biologisch abbaubare Matten, synthetisch verstärkte Designs und standortspezifische Stabilisierungslösungen. Produktverbesserungen in Bezug auf Haltbarkeit, Feuchtigkeitsspeicherung und einfache Installation helfen ihnen, der steigenden Nachfrage in Bau-, Bergbau- und Landrestaurierungsprojekten gerecht zu werden. Nordamerika führte den Markt im Jahr 2024 mit einem Anteil von etwa 38 % an, unterstützt durch starke behördliche Durchsetzung, fortschrittliche Infrastrukturaktivitäten und eine höhere Akzeptanz zertifizierter Erosionsschutzmaterialien.

Markteinblicke

- Der Markt für Erosionsschutzmatten erreichte im Jahr 2024 121,09 Millionen USD und wird voraussichtlich bis 2032 158,23 Millionen USD erreichen, was einem CAGR von 3,4 % entspricht.

- Der steigende Bau, die Modernisierung von Autobahnen und strengere Bodenstabilitätsvorgaben treiben die starke Akzeptanz voran, wobei Naturfaserdecken mit einem Anteil von etwa 46 % den größten Anteil halten, dank Nachhaltigkeit und regulatorischer Unterstützung.

- Zu den wichtigsten Trends gehören die verstärkte Nutzung bei Aufforstungen, der Landreparatur nach Katastrophen und das Wachstum bei biologisch abbaubaren und hybriden Decken, die Haltbarkeit und Feuchtigkeitsspeicherung verbessern.

- Der Wettbewerb verschärft sich, da große Akteure die Stichmuster, die Zugfestigkeit und die Installationseffizienz verbessern und gleichzeitig das Vertriebsnetz erweitern, um den Zugang zu Wachstumsmärkten zu verbessern.

- Nordamerika führte mit einem Anteil von rund 38 % im Jahr 2024, unterstützt durch strenge Erosionsschutzvorschriften und hohe Infrastrukturausgaben, während Anwendungen zur Bodenerosionsverhütung mit einem Anteil von fast 52 % dominierten, was die breite Marktnachfrage verstärkt.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analyse der Marktsegmentierung:

Nach Typ

Naturfaser-Erosionsschutzmatten dominierten das Typsegment im Jahr 2024 mit einem Anteil von etwa 46 %. Diese Matten erfreuten sich starker Nachfrage aufgrund ihrer biologischen Abbaubarkeit, Feuchtigkeitsspeicherung und besseren Bodenintegration. Jute- und Kokosmatten boten eine höhere Zugfestigkeit, was den Einsatz in Straßenprojekten und beim Flussufer-Schutz unterstützte. Synthetische Faserprodukte wuchsen in einem stetigen Tempo aufgrund ihrer längeren Lebensdauer, doch blieb die Akzeptanz geringer, da viele Agenturen umweltfreundliche Materialien für die Einhaltung bevorzugten. Kompostmatten expandierten in Feuchtgebieten, blieben jedoch aufgrund höherer Kosten und begrenzter Lieferantenreichweite eine kleinere Nische.

- Zum Beispiel verzeichnete eine Feldstudie mit einer 500 g/m² Jutedecke (J500) eine Reduzierung des Bodenverlusts um 99,4 % im Vergleich zu unbedecktem Boden, während eine 700 g/m² Kokosfaserdecke (C700) unter identischen Hang- und Niederschlagsbedingungen eine Reduzierung um 97,9 % erreichte, was die Wirksamkeit von Naturfaserdecken bei der Hangstabilisierung unterstreicht.

Nach Anwendung

Die Verhinderung von Bodenerosion hielt 2024 mit einem Anteil von fast 52 % die führende Position. Bauunternehmen, Straßenbauämter und kommunale Einrichtungen nutzten Decken, um freiliegenden Boden während Erdarbeiten zu stabilisieren. Die zunehmende Variabilität der Niederschläge und häufige Hangrutschungen erhöhten die Nachfrage nach schnell einsetzbaren Erosionslösungen. Aufforstungsprojekte setzten ebenfalls Decken ein, um Setzlinge zu schützen, obwohl ihr Anteil aufgrund projektbasierter Zyklen geringer blieb. Die Wiederherstellung von Deponien und die Hangstabilisierung nahmen in Bergbau- und städtischen Entwicklungsgebieten zu, aber beide Segmente blieben kleiner, da sie auf periodische Sanierungsarbeiten statt auf kontinuierliche Aktivitäten angewiesen sind.

- Zum Beispiel berichten Auftragnehmer, die biologisch abbaubare Kokosmatten für Kanal- und Hangarbeiten installieren, wie die eines großen Anbieters, dass ihre Matten Wasserflüsse von bis zu 8 Fuß pro Sekunde (≈ 2,4 m/s) bewältigen können, was sie auch für starke Abflussbedingungen während Monsunen oder plötzlichen Regenfällen geeignet macht.

Nach Endnutzung

Der Bauwesen-Sektor erwies sich 2024 mit einem Anteil von rund 40 % als dominierendes Endnutzungssegment. Große Straßenbauprogramme und schnelle städtische Infrastrukturarbeiten erhöhten die Installation von Decken über Böschungen, Entwässerungskanälen und Aufschüttungszonen. Die Landwirtschaft nutzte Erosionsdecken für Wasserretention und Saatgutschutz, aber die Akzeptanz variierte je nach Region und Betriebsgröße. Bergbauunternehmen setzten Decken zur Stabilisierung von Abraumhalden ein, obwohl die Nutzung aufgrund selektiver Standortanforderungen moderat blieb. Landentwicklungsprojekte verwendeten Decken in Wohn- und Industrieparks, doch ihr Anteil blieb kleiner, da die Nutzung von saisonalen Bodenbearbeitungsaktivitäten abhängt.

Wichtige Wachstumsfaktoren:

Zunehmende Infrastrukturentwicklung und städtische Expansion

Der globale Straßenbau, die Erweiterung des Schienennetzes und städtische Landentwicklungsprojekte treiben weiterhin die verstärkte Nutzung von Erosionsschutzdecken voran. Auftragnehmer verlassen sich auf diese Decken, um Boden auf Böschungen, Entwässerungskanälen und Aufschüttungshängen während der Bauarbeiten zu stabilisieren. Regierungen setzen strengere Standards für Erosions- und Sedimentkontrolle durch, was die obligatorische Einführung bei großen öffentlichen Bauvorhaben vorantreibt. Die schnelle städtische Expansion erhöht auch die Landräumung, wodurch Boden Regen, Abfluss und Winderosion ausgesetzt wird. Diese Umgebung erhöht den Bedarf an schnell einsetzbaren Stabilisierungslösungen mit vorhersehbarer Leistung. Das Wachstum von Industrieparks, Logistikzentren und erneuerbaren Energieanlagen erhöht das Installationsvolumen weiter, da viele dieser Standorte Hangschutz und langfristige Oberflächenverstärkung erfordern.

- Zum Beispiel stellt eine aktuelle Branchenzusammenfassung fest, dass auf steilen Hängen und gestörten Bodenoberflächen gerollte Erosionsschutzmatten (RECPs) oft unmittelbar nach der Planierung installiert werden, was eine „sofortige Bodenstabilisierung“ ermöglicht und dazu beiträgt, Sedimentabfluss zu verhindern, noch bevor sich die Vegetationsdecke etabliert.

Wachsende Umweltvorschriften und Bodenschutzmandate

Umweltbehörden weltweit setzen strengere Regeln zur Sedimentkontrolle, zum Schutz von Wassereinzugsgebieten und zur Landwiederherstellung durch. Diese Regeln unterstützen die breite Einführung von Erosionsschutzmatten als konforme Lösungen für gestörte Landschaften. Bergbau, Bauwesen und Landwirtschaft sehen sich höheren Strafen für abflussbedingte Wasserverschmutzung gegenüber, was Unternehmen dazu veranlasst, Matten als präventive Werkzeuge einzusetzen. Aufforstungs- und Lebensraumrestaurierungsprojekte tragen ebenfalls zur Nachfrage bei, da Matten helfen, Setzlinge zu verankern und den Oberboden während der frühen Wachstumsphasen zu schützen. Durch den klimawandelbedingten Anstieg der Niederschlagsintensität steigt das Risiko der Bodenerosion, was die Regulierungsbehörden dazu veranlasst, Schutzmaßnahmen zu verschärfen. Infolgedessen integrieren Organisationen aus öffentlichen und privaten Sektoren Erosionsmatten in obligatorische Umweltmanagementpläne, was zu einem stetigen Marktwachstum führt.

- Zum Beispiel zeigten Feldmessungen eines europäischen Waldstraßenrestaurierungsprojekts, dass die Anwendung von Erosionsschutzmatten oder -netzen auf Hängen den absoluten Bodenverlust um über 95 % im Vergleich zu ungeschützten, kahlen Bodenflächen reduzierte.

Steigende Akzeptanz von Naturfasern und biologisch abbaubaren Materialien

Die Nachfrage nach Erosionsschutzmatten aus Naturfasern wächst, da sich die Industrie zunehmend auf umweltfreundliche Materialien konzentriert. Produkte aus Jute, Kokos und Stroh unterstützen die biologische Abbaubarkeit und bieten gleichzeitig starke Bodeneinbindung und Feuchtigkeitsspeicherung. Regierungen fördern nachhaltige Landrehabilitationspraktiken, die den Einsatz von organischen Matten an Flussufern, in hügeligen Gebieten und landwirtschaftlichen Zonen unterstützen. Viele große Infrastrukturprojekte spezifizieren jetzt biologisch abbaubare Materialien, um langfristigen Abfall zu reduzieren und synthetische Mikroplastikverschmutzung zu vermeiden. Diese Initiative steht im Einklang mit ESG-Zielen und macht Naturfasermatten zur bevorzugten Wahl für Auftragnehmer. Der geringere ökologische Fußabdruck und die starke Leistung in unterschiedlichen Geländen beschleunigen weiterhin die Akzeptanz auf globalen Märkten.

Wichtiger Trend & Gelegenheit:

Erweiterung von Aufforstungs- und Landrestaurierungsprojekten

Aufforstungskampagnen und Programme zur Wiederherstellung degradierter Flächen schaffen neue Möglichkeiten für Anbieter von Erosionsschutzmatten. Regierungen und Umweltgruppen verlassen sich zunehmend auf Matten, um den Boden zu stabilisieren, Setzlinge zu schützen und das Pflanzenwachstum in frühen Stadien zu unterstützen. Auch die Rehabilitation nach Waldbränden trägt zur steigenden Nachfrage bei, da Matten helfen, Hänge zu verankern und Abfluss in betroffenen Regionen zu verhindern. Internationale Klimaverpflichtungen fördern groß angelegte Pflanzaktionen, die zuverlässige Bodenstabilisierungstools erfordern. Diese zunehmende Aktivität sorgt für eine stetige projektgetriebene Nachfrage, insbesondere in Regionen, die Waldwiederherstellung, Wassereinzugsgebietsreparatur und Kohlenstoffausgleichsinitiativen priorisieren. Der wachsende globale Fokus auf Landregeneration stärkt die langfristige Gelegenheit für diese Produkte.

- Zum Beispiel, in einem Feldversuch in einem tropischen Klima, bei dem eine auf Palmfasern basierende Erosionsschutzdecke über Böschungen während einer dreimonatigen Regenzeit verwendet wurde, verlor das abgedeckte Feld 16,7 kg Boden im Vergleich zu 154,6 kg in einem angrenzenden unbedeckten Bodenfeld – eine dramatische Reduzierung des Bodenverlusts, die zeigt, wie Naturfaserdecken die Landwiederherstellung, den Böschungsschutz und das Überleben von Setzlingen bei starkem Regen unterstützen können.

Fortschritte in der Produktentwicklung und bei Leistungswerkstoffen

Hersteller entwickeln hochfeste, langlebigere und standortspezifischere Erosionsschutzdecken unter Verwendung verbesserter Faserblends und fortschrittlicher Stichmuster. Innovationen konzentrieren sich auf bessere Zugfestigkeit, Feuchtigkeitsretention und Widerstandsfähigkeit gegen UV-Abbau, was den Einsatz an steileren Hängen und in rauen Klimazonen ermöglicht. Einige Unternehmen führen Hybriddecken ein, die natürliche und synthetische Fasern kombinieren, um Stärke und biologische Abbaubarkeit zu optimieren. Digitale Modellierungstools helfen Ingenieuren auch bei der Auswahl von Decken, die auf Hangneigung, Bodentyp und erwarteten Niederschlag abgestimmt sind. Diese Fortschritte erhöhen die Zuverlässigkeit der Produkte und erweitern die Akzeptanz in komplexen Infrastrukturprojekten, wodurch neue kommerzielle Möglichkeiten für Premium-Erosionslösungen erschlossen werden.

- Zum Beispiel hat die jüngste materialwissenschaftliche Forschung zu Naturfaserverbundstoffen (einschließlich derjenigen, die zur Bodenstabilisierung verwendet werden) dokumentiert, wie ingenieurtechnische Faserblends die Haltbarkeit und mechanische Leistung im Vergleich zu herkömmlichen Naturfasermatten erheblich verbessern können, was die Machbarkeit für den Einsatz in steilerem oder anspruchsvollerem Gelände erhöht.

Hauptherausforderung:

Hohe Variabilität in der Installationsqualität und der Standortleistung

Die Leistung von Erosionsschutzdecken hängt stark von der korrekten Installation ab, aber die Qualifikationsniveaus variieren stark zwischen den Märkten. Viele Auftragnehmer verfügen nicht über ausreichende Schulungen, was zu unsachgemäßer Verankerung, ungleichmäßigem Bodenkontakt und frühem Versagen bei starkem Regen führt. Schlechte Installation erhöht die Wartungskosten und verringert das Vertrauen der Projektmanager. Komplexe Standorte wie steile Hänge oder lockere Böden erhöhen die Schwierigkeit weiter und erfordern qualifizierte Arbeitskräfte und präzise Einsatzmethoden. Diese Variabilität stellt eine große Herausforderung für eine konsistente Marktexpansion dar. Ohne standardisierte Schulungsprogramme kann die Leistung der Decken je nach Region variieren, was die breitere Akzeptanz in großen öffentlichen Infrastrukturprojekten einschränkt.

Kostensensibilität und Wettbewerb durch kostengünstigere Alternativen

Der Preis bleibt ein großes Hindernis für die Akzeptanz, insbesondere bei kleinen Landwirtschaftsprojekten und budgetbeschränkten Baustellen. Viele Nutzer entscheiden sich für temporäre, günstigere Lösungen wie lose Mulch, Steindeckung oder einfache synthetische Netze anstelle von konstruierten Decken. Während diese Alternativen geringere Anschaffungskosten bieten, verringern sie die langfristige Stabilität, dennoch wählen Käufer in kostenempfindlichen Märkten sie. Die Transportkosten für sperrige Deckenrollen erhöhen auch die Projektkosten in abgelegenen Gebieten. Diese Faktoren schaffen Widerstand gegen den Wechsel von kostengünstigen Erosionsmethoden zu leistungsfähigeren Decken. Infolgedessen bleibt die Marktdurchdringung ungleichmäßig, insbesondere in Entwicklungsländern, in denen die Kosten der primäre Entscheidungsfaktor bleiben.

Regionale Analyse:

Nordamerika

Nordamerika hielt 2024 mit etwa 38% den größten Anteil am Markt für Erosionsschutzmatten. Starke Infrastrukturinvestitionen, Straßeninstandhaltungsprogramme und strenge Erosionsschutzvorschriften förderten die großflächige Einführung. Bundes- und Landesbehörden setzten Standards für Sedimentkontrolle durch, was die Auftragnehmer dazu veranlasste, zertifizierte natürliche und synthetische Matten zu verwenden. Die Region verzeichnete auch eine hohe Nutzung in Pipeline-Korridoren, bei der Minenrenaturierung und bei Projekten zur Wiederherstellung nach Waldbränden. Eine starke Vorliebe für biologisch abbaubare Materialien unterstützte das Wachstum bei Jute- und Kokosmatten. Etablierte Hersteller und fortschrittliche Ingenieurpraktiken stärkten Nordamerikas führende Position im Bereich der öffentlichen und privaten Landentwicklungsaktivitäten weiter.

Europa

Europa machte 2024 einen Anteil von fast 27% aus, unterstützt durch strenge Umweltvorschriften und nachhaltige Landbewirtschaftungspolitiken. Länder wie Deutschland, das Vereinigte Königreich und Frankreich führten starke Kontrollen des Bodenabflusses ein, was die Einführung in Transportprojekten und den Schutz von Flussufern vorantrieb. Aufforstungsprogramme und die Wiederherstellung nach Überschwemmungen schufen ebenfalls eine konstante Nachfrage. Die Region bevorzugte biologisch abbaubare Matten aufgrund der EU-Nachhaltigkeitsrichtlinien, was die Verwendung von Jute-, Kokos- und Hybridmatten förderte. Das Wachstum an Standorten für erneuerbare Energien, einschließlich Windparks und Solarparks, fügte neue Installationszonen hinzu. Umfangreiche Initiativen für grüne Infrastruktur halfen Europa, eine starke, regulierungsgetriebene Marktpräsenz aufrechtzuerhalten.

Asien-Pazifik

Der Asien-Pazifik-Raum erfasste 2024 etwa 24% Anteil, angetrieben durch große Straßenbau-, Landentwicklungs- und Flussufer-Schutzprojekte. China, Indien, Japan und die südostasiatischen Länder erweiterten die Infrastruktur an Hängen, was die Erosionsgefahr erhöhte. Von der Regierung geleitete Aufforstungsprogramme und Wassereinzugsgebiets-Renaturierungsmaßnahmen steigerten ebenfalls die Nachfrage nach Naturfasermatten. Die rasche Urbanisierung trieb schwere Erdbewegungsaktivitäten voran, was den Bedarf an Hangstabilisierung erhöhte. Kostenbewusste Käufer bevorzugten jedoch oft kostengünstige Alternativen, was die Einführung in ländlichen Gebieten verlangsamte. Trotz dessen positionieren starkes Bevölkerungswachstum, Landumwandlung und klimabedingte Niederschlagsmuster den Asien-Pazifik-Raum weiterhin als einen der am schnellsten wachsenden regionalen Märkte.

Lateinamerika

Lateinamerika hielt 2024 einen Anteil von etwa 7%, unterstützt durch Landrenaturierung, Minenrehabilitation und Landwirtschaft an Hängen. Länder wie Brasilien, Chile und Kolumbien intensivierten die Umweltwiederherstellungsarbeiten, was die Einführung von Matten förderte. Bergbauoperationen in der Andenregion verwendeten Erosionsmatten für Abraumhalden und gestörte Flächen. Der städtische Ausbau rund um große Städte trug ebenfalls zu neuen Installationen bei. Begrenzte Schulungen für Auftragnehmer und Budgetbeschränkungen verlangsamten jedoch die Durchdringung in ländlichen Gebieten. Das wachsende Interesse an Aufforstung, Wassereinzugsgebietsreparatur und nachhaltigen landwirtschaftlichen Praktiken wird voraussichtlich eine stetige projektbasierte Nachfrage in der Region schaffen.

Naher Osten & Afrika

Die Region Naher Osten & Afrika machte 2024 etwa 4% Anteil aus, angetrieben durch Infrastrukturentwicklung, Landstabilisierung und Wüstenrückgewinnungsprogramme. Golfstaaten erhöhten den Straßen- und Versorgungsbau, was Erosionsschutzlösungen an Böschungen und sandigen Hängen erforderte. In Afrika stieg die Nutzung bei der Minenrehabilitation und bei Aufforstungsprojekten in Gemeinden. Die Einführung blieb jedoch aufgrund von Klimaextremen, begrenztem Bewusstsein und Kostenbarrieren langsamer. Von der Regierung geleitete Landrenaturierungsbemühungen in Nordafrika und Wasserbewirtschaftungsprojekte in Ostafrika verbessern allmählich die Nachfrage. Erweiterte Bau- und Umweltinitiativen unterstützen das langfristige Wachstum in unterschiedlichen Geländen der Region.

Marktsegmentierungen:

Nach Typ

- Natürliche Faser

- Synthetische Faser

- Kompostmatte

- Jute

Nach Anwendung

- Bodenerosionsschutz

- Aufforstung

- Deponiewiederherstellung

- Hangstabilisierung

Nach Endverwendung

- Landwirtschaft

- Bau

- Bergbau

- Landentwicklung

Nach Geografie

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Mittlerer Osten & Afrika

- GCC-Länder

- Südafrika

- Rest des Mittleren Ostens und Afrikas

Wettbewerbslandschaft:

Die Wettbewerbslandschaft des Marktes für Erosionsschutzmatten umfasst eine Mischung aus globalen Herstellern und regionalen Spezialisten, die sich auf Bodenstabilisierung, nachhaltige Materialien und leistungsorientierte Lösungen konzentrieren. Wichtige Akteure wie Hydroseeding Ltd, Contech Engineered Solutions LLC, Cherokee Manufacturing, ABG Ltd, L & M Supply Co, American Excelsior, Hydroseal LLC, Bonterra, EastCoastErosion.com und Erosion Control Blankets stärken den Wettbewerb durch vielfältige Produktportfolios, die natürliche Fasern, synthetische und hybride Mattenentwürfe abdecken. Unternehmen investieren in fortschrittliche Nähmethoden, verbesserte Zugfestigkeit und anpassbare Rollenformate, um unterschiedlichen Gelände- und Klimaanforderungen gerecht zu werden. Viele Lieferanten erweitern die Produktionskapazität, um steigende Infrastruktur- und Restaurierungsprojekte zu unterstützen. Nachhaltigkeitsziele treiben führende Hersteller dazu an, biologisch abbaubare Lösungen zu innovieren, während Distributoren ihre Marktreichweite durch stärkere Netzwerke von Auftragnehmern und Schulungsprogramme verbessern. Partnerschaften mit Umweltbehörden, Bauunternehmen und Landentwicklern

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse der Hauptakteure:

Neueste Entwicklungen:

- Im November 2025 förderte Bonterra PP-verstärkte Erosionsschutzdecken für Infrastrukturprojekte in Uganda und hob die Vorteile der Bodenstabilisierung und Vegetationsunterstützung für Straßen, Böschungen und Entwässerungssysteme in Ostafrika hervor.

- Im April 2025 gewann Contech neun Projekt-des-Jahres-Auszeichnungen bei der 13. jährlichen National Corrugated Steel Pipe Association (NCSPA) Tagung, was die starke Leistung in Infrastruktur- und Bauingenieurprojekten widerspiegelt.

- Im März 2024 führte Hydroseal LLC biologisch abbaubare Geosynthetikprodukte ein, darunter Mulchmatten aus natürlichen Pflanzenfasern, als kompostierbare Alternative zu herkömmlichen synthetischen Erosionsschutzprodukten und stärkte damit sein Portfolio an nachhaltigen Decken und Matten.

Berichtsabdeckung:

Der Forschungsbericht bietet eine eingehende Analyse basierend auf Typ, Anwendung, Endnutzung und Geografie. Er beschreibt führende Marktakteure und bietet einen Überblick über deren Geschäft, Produktangebote, Investitionen, Einnahmequellen und wichtige Anwendungen. Darüber hinaus enthält der Bericht Einblicke in das Wettbewerbsumfeld, SWOT-Analyse, aktuelle Markttrends sowie die wichtigsten Treiber und Einschränkungen. Ferner werden verschiedene Faktoren diskutiert, die das Marktwachstum in den letzten Jahren vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Schließlich bietet er strategische Empfehlungen für Neueinsteiger und etablierte Unternehmen, um die Komplexität des Marktes zu navigieren.

Zukunftsausblick:

- Die Nachfrage nach Erosionsschutzdecken wird steigen, da Infrastruktur- und Straßenausbauprojekte zunehmen.

- Decken aus Naturfasern werden aufgrund von Nachhaltigkeits- und biologischen Abbauzielen stärker angenommen.

- Hybride Decken, die natürliche und synthetische Fasern kombinieren, werden für die Stabilisierung von steilen Hängen breiter eingesetzt.

- Regierungen werden strengere Erosions- und Sedimentkontrollvorschriften auf Baustellen durchsetzen.

- Aufforstungs- und Landrestaurierungsprogramme werden in Entwicklungsländern weiterhin wichtige Nachfragetreiber sein.

- Bergbau- und Deponiesanierungsprojekte werden die Nutzung von Decken für langfristige Hangstabilität erweitern.

- Fortschritte in der Nahttechnik, Zugfestigkeit und UV-Beständigkeit werden die Produktleistung verbessern.

- Hersteller werden ihre Vertriebsnetze stärken, um die Verfügbarkeit in abgelegenen Märkten zu verbessern.

- Digitale Modellierungswerkzeuge werden eine bessere Deckenwahl basierend auf Boden- und Hangbedingungen leiten.

- Asien-Pazifik wird aufgrund der schnellen Landentwicklung und klimabedingten Erosionsrisiken als schnell wachsender Markt hervorgehen.