市場概要:

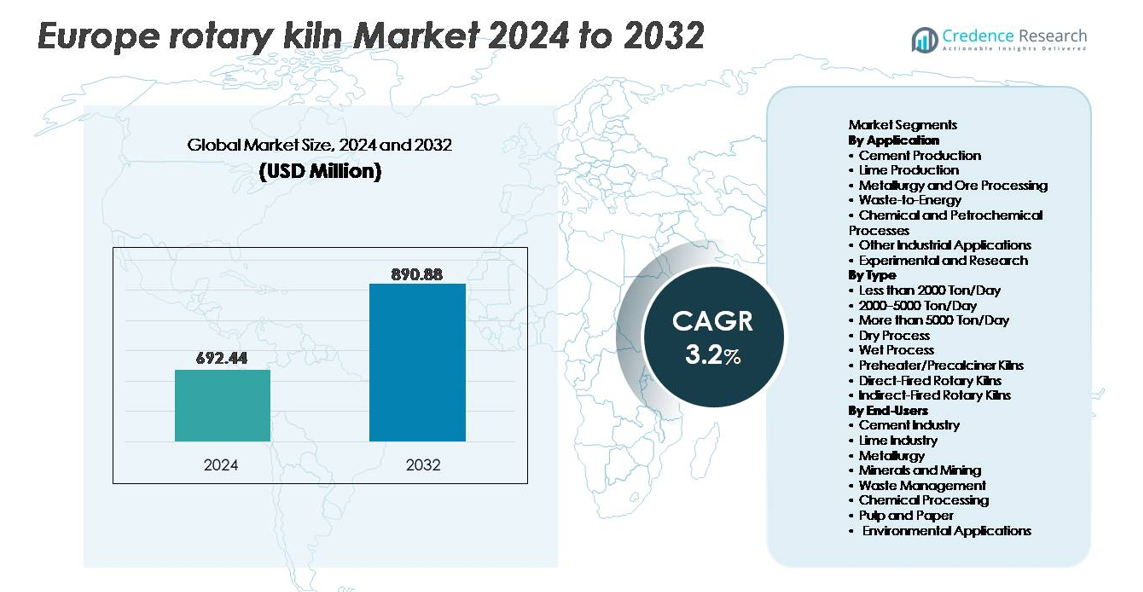

ヨーロッパのロータリーキルン市場は、2024年に6億9,244万米ドルと評価され、2032年までに8億9,088万米ドルに達すると予測されており、予測期間(2025年~2032年)中に年平均成長率(CAGR)3.2%を記録しています。

| レポート属性 |

詳細 |

| 履歴期間 |

2020-2023 |

| 基準年 |

2024 |

| 予測期間 |

2025-2032 |

| 2024年ヨーロッパロータリーキルン市場規模 |

6億9,244万米ドル |

| ヨーロッパロータリーキルン市場、CAGR |

3.2% |

| 2032年ヨーロッパロータリーキルン市場規模 |

8億9,088万米ドル |

ヨーロッパのロータリーキルン市場は、CITIC Heavy Industries Co., Ltd.、FEECO International、Tongli Heavy Machinery、LNVT、Boardman、ANSAC PTY、Pengfei Group、Shanghai Minggong、FLSmidth、NHIなどの確立されたグローバルおよび地域のメーカーによって形成されており、それぞれが技術統合、プロジェクト実行能力、ライフサイクルサポートを通じて競争しています。西ヨーロッパは市場の最大シェアを約42%占めており、先進的なセメント生産施設、強力な廃棄物からエネルギーへの採用、継続的なキルンの近代化サイクルによって推進されています。北ヨーロッパは、排出基準に準拠した設備と自動化された熱処理ソリューションに焦点を当てており、中央および東ヨーロッパはインフラ拡張と産業改修投資による最も急速な成長の可能性を示しています。

市場の洞察

- ヨーロッパのロータリーキルン市場は2024年に6億9244万米ドルと評価され、2032年までに8億9088万米ドルに達すると予測されており、予測期間中に年平均成長率3.2%で拡大しています。

- 需要はインフラの近代化、排出基準に適合したセメント生産、代替燃料と廃棄物の共同処理の採用拡大によって推進されています。

- 市場動向は、予測保全、燃焼最適化、IoTベースのプロセス監視による急速なデジタル化を強調しており、資産の信頼性を向上させ、運用コストを削減しています。

- 競争活動は、グローバルプレーヤーが高容量でエネルギー効率の高い予熱器/予焼成炉を強調する中、地域メーカーはカスタムエンジニアリングと改修サービスを通じて競争しており、セメント生産セグメントが最大のシェアを保持しています。

- 西ヨーロッパが約38%のシェアで市場をリードしており、北ヨーロッパと中東欧が続いています。これは、強力な廃棄物からエネルギーへの展開、プラントの近代化、石灰と鉱物処理能力の拡大によって推進されています。

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

市場セグメンテーション分析:

用途別

用途別では、セメント生産が支配的なサブセグメントを表しており、ヨーロッパ全体でのインフラ更新プログラムの継続、クリンカー能力の増強、排出基準に適合した近代化により、ロータリーキルン設置の最大シェアを占めています。石灰生産は、建設、製鉄、工業プラントでの排煙処理の需要により拡大を続けています。冶金および鉱石処理は、制御された熱還元のためにロータリーキルンを採用しており、廃棄物からエネルギーへの応用は、より厳しい埋立地転用政策により勢いを増しています。化学および石油化学プロセスは、焼成および熱分解のためにロータリーキルンを活用しており、実験的な使用は、研究機関が新しい材料や熱プロセスを試験する中で、ニッチではありますが成長している分野です。

- 例えば、FLSmidthの現代的なセメント用ロータリーキルンは、直径6.5メートルまでのシェルと200メートルを超える長さを特徴としており、代替燃料を燃焼できる自動多チャンネルバーナーシステムを備えた工業規模での連続クリンカー生産をサポートしています。

種類別

種類別では、予熱器/予焼成炉が市場シェアを支配しており、主に従来の設計と比較して優れた熱効率と燃料消費の削減能力によるものです。5000トン/日以上の容量のキルンは、大量のセメント運用で好まれ、2000–5000トン/日のカテゴリーは、中規模プラントが運用負担を軽減しながら出力を最適化するのに役立ちます。直接加熱キルンは、高温の直接接触を必要とする鉱物およびセメント用途において不可欠であり、間接加熱キルンは、化学および冶金プロセスにおいて重要です。乾式プロセスキルンは、業界プレーヤーが脱炭素化目標と運用効率を追求する中で、湿式プロセスユニットを置き換え続けています。

- 例えば、FLSmidthのプレヒーター/プレカルシナキルンラインは、毎時600,000立方メートルを超えるキルンガス量を処理可能な多段サイクロンを組み込み、生原料の熱交換を改善し、メインバーナーの熱負荷を低減します。

エンドユーザー別

エンドユーザー別では、セメント業界が支配的なサブセグメントとして浮上しており、ヨーロッパ全域での低NOxバーナー、代替燃料統合システム、およびクリンカーライン拡張への投資によって推進されています。石灰業界は、土壌安定化および排出制御のための建設用および環境用石灰の需要を通じて大きく貢献しています。冶金および採鉱会社は、鉱石の焙焼、還元、およびペレット化のために回転キルンを利用しています。廃棄物管理業者は、危険廃棄物の焼却およびリサイクルのためにキルンを展開しています。化学処理業者は制御された熱反応の恩恵を受け、製紙業界やより広範な環境用途では、残留物処理および材料回収のために回転キルンを採用しています。

主要な成長要因:

インフラの近代化とセメント能力の拡張

ヨーロッパ全域でのインフラの近代化は、政府が輸送ネットワーク、エネルギーインフラ、産業施設、低所得住宅の改修を優先する中で、回転キルン需要の主要な推進力となっています。持続可能なセメント生産のための規制の推進は、古くて非効率的なキルンを、自動燃焼制御、高性能耐火ライニング、プレヒーターシステムを備えたエネルギー効率の高い構成に置き換えることを奨励しています。さらに、混合セメントや代替原料の使用拡大は、耐久性のある複合材料を処理可能な適応性のあるキルン設計への投資を促進しています。ポスト産業開発および都市密度の需要を満たす地域でのクリンカー生産の継続的な成長は、長期的な設備サイクルを支えています。近代化の波はまた、老朽化したプラントインフラが寿命に近づき、出力の信頼性を維持するためにフルラインの改修が必要であることと一致しています。

- 例えば、VDZドイツは、現代の乾式プロセスキルンが年間330日を超える連続運転サイクルを計画的なダウンタイム間隔30日未満で達成していることを記録しています。

代替燃料と廃棄物の共同処理の採用拡大

セメントおよび石灰プラントでのエネルギー代替への急速なシフトは、回転キルンが都市ごみ、バイオマス残渣、下水汚泥、産業副産物の共同処理を可能にするため、重要な成長触媒として機能しています。高い熱効率で完全な破壊を達成する能力は、炭素削減および廃棄物管理の指令に準拠することをサポートします。代替燃料対応のキルンシステムは、化石燃料依存を減少させ、不安定な天然ガス価格の中で経済的な利点を生み出します。ヨーロッパが廃棄物から燃料へのプログラムと循環経済の枠組みを強化する中で、オペレーターは多様な供給物の水分と発熱量を処理するために既存のキルンを改造することに投資しています。この転換は、エネルギー回収と廃棄物最小化を通じて、回転キルンの経済的および持続可能性のケースを強化します。

- 例えば、Heidelberg MaterialsはドイツのGeseke工場で「GeZero」炭素回収プロジェクトを開始しました。これは2029年から毎年70万トンのCO₂を回収することを目指しています。

環境および産業用途のための石灰および化学処理の拡大

石灰、苛性材料、および特殊化学化合物の需要の増加は、焼成および熱分解用途における回転窯の採用を促進しています。これらの材料は、水処理、排煙脱硫、土壌安定化、および金属精錬に不可欠であり、すべての分野で規制に基づく拡大が見られます。回転窯は制御された温度勾配と一貫した製品品質を提供し、発電所、製鉄、都市廃棄物焼却炉の反応物を生成するプロセスにおいて不可欠です。炭素回収吸着剤および環境浄化のための工業用石灰への依存が増加し、窯の設置が加速しています。化学セクターの特殊中間体および高度材料合成へのシフトは、精密制御された間接および直接加熱窯への投資をさらに強化しています。

主要なトレンドと機会:

自動化、デジタル最適化、および予測保守技術

デジタル化は、センサーに基づくプロセス監視、AI駆動の燃焼最適化、およびダウンタイムを最小限に抑える予測保守分析の統合を通じて、回転窯の運用を再構築しています。スマート制御システムは、炎の形状、熱プロファイル、トルク負荷、および排出物をリアルタイムで評価し、燃料効率と一貫した製品特性を確保します。これらの技術は、オペレーターに基づく変動を減少させ、継続的な排出監視を通じて規制遵守をサポートします。OEMが提供するデジタルレトロフィットおよび接続されたサービスモデルが資産の寿命を延ばし、窯の信頼性を向上させる機会が生まれます。このトレンドは、運用の確実性とコストの透明性を求めるセメント、冶金、および廃棄物セクターでのIndustry 4.0の広範な採用と一致しています。

- 例えば、FLSmidthのECS/ProcessExpertソフトウェアは、高度なプロセス制御とAIアルゴリズムを使用して、多数の窯および焼成炉の運転パラメータを同時に追跡および最適化し、複雑なプロセス条件を管理し、温度変動を安定させるためにリアルタイムで継続的な調整を行います。

高成長展開分野としての廃棄物からエネルギーおよび材料回収

ヨーロッパの厳しい廃棄物管理法は、廃棄物からエネルギーへの変換、有害廃棄物処理、および産業残渣のリサイクルにおける回転窯の需要を加速させています。高温酸化および制御された雰囲気処理を達成できる窯は、金属、熱、および使用可能な副産物の回収を可能にします。循環型製造への移行は、燃料生成と原材料回収を統合するコプロセッシングプラントの機会を開きます。自治体および民間の廃棄物オペレーターは、埋立地の分散率を改善するために、焼却および熱分解のための回転窯システムをますます展開しています。持続可能性に関連した投資が化学、プラスチック、および建設廃棄物ストリームにおける熱回収技術を奨励するにつれて、成長の見通しは強化されます。

- 例えば、FLSmidth HOTDISCシステムは、カルシナー内で1時間あたり最大4,500キログラムの混合都市廃棄物を直接処理し、事前破砕なしで化石燃料の代替を可能にします。

主要な課題:

高い資本支出と近代化のコスト

回転窯の建設、設置、および運用の近代化には、かなりの資本支出が必要であり、中小規模の事業者の採用を制約します。費用の負担には、耐火材料、排出制御システム、自動化統合、強化された基礎が含まれます。代替燃料の取り扱いや厳しい排出基準に対応するための既存インフラの改造は、投資の複雑さを増します。長い回収期間は、需要が不安定な市場や資金調達が限られた市場のプレーヤーを阻止します。エネルギー価格の不確実性や高温による機械的疲労、部品交換、定期的なオーバーホールに関連するメンテナンスコストにより、課題はさらに深刻化します。

厳しい排出規制とコンプライアンスの障壁

ヨーロッパの厳格化する環境基準へのコンプライアンスは、回転窯の運用者にとって運用上および技術的な課題をもたらします。窯は、CO₂排出量、NOₓ排出、粒子状物質、揮発性有機化合物に対する厳格な制御を受け、高度なろ過、最適化された燃焼、および燃料切り替えシステムを要求されます。実施スケジュールや国境を越えた規制の違いは、資本計画に複雑さを加えます。排出基準を満たさない場合、財政的な罰則、生産の停止、または運用時間の制限のリスクがあります。規制はイノベーションを加速させる一方で、継続的な監視、熟練した人材、および限られたリソースを持つ事業者にとってのコンプライアンスコストの負担を課す技術的な負担も伴います。

地域分析:

西ヨーロッパ – 38%のシェア

西ヨーロッパは38%の市場シェアを持ち、ドイツ、フランス、ベネルクス諸国が主導しています。強力なセメント生産、近代的な窯ライン、成熟した廃棄物共同処理ネットワークが安定した成長を支えています。高い投資能力と厳しい排出規則が、古い湿式プロセスユニットを効率的な予熱器および予備焼成システムに置き換える原動力となっています。循環経済目標や埋立地削減法により、廃棄物からエネルギーへのプロジェクトも拡大しています。

南ヨーロッパ – 22%のシェア

南ヨーロッパは市場の22%を占めています。セメント需要は、イタリア、ギリシャ、スペインにおける観光関連の建設、都市の改修、耐震プログラムに関連しています。農業や製鉄のための石灰生産が回転窯の使用を促進しています。経済的制限により近代化は中程度のペースで進んでいますが、廃棄物焼却やバイオマスの共同燃焼が熱回収の新たな機会を生み出しています。

北ヨーロッパ – 18%のシェア

北ヨーロッパは回転窯市場の18%を占めています。スウェーデン、ノルウェー、デンマークが先進的な廃棄物システムとカーボンニュートラル戦略でリードしています。パルプ、紙、金属、化学セクターが間接加熱および精密熱処理ユニットの採用を支えています。燃料代替規則や自動化のアップグレードが改造の安定した需要を生み出し、セメントの生産能力は安定しています。

中東欧 – 17%のシェア

中東欧は市場の17%を占めています。各国は古い工業プラントをアップグレードし、セメント生産を増やし、鉱物処理施設を拡大しています。EUに合わせた排出目標が代替燃料への転換やデジタル燃焼制御を促進しています。主要なインフラプロジェクトがクリンカー需要を高め、コスト重視の事業者は長寿命に適した堅牢で高容量の窯を採用しています。

市場のセグメンテーション:

用途別

- セメント生産

- 石灰生産

- 冶金および鉱石処理

- 廃棄物からエネルギーへ

- 化学および石油化学プロセス

- その他の産業用途

- 実験および研究

種類別

- 1日あたり2000トン未満

- 1日あたり2000–5000トン

- 1日あたり5000トン以上

- 乾式プロセス

- 湿式プロセス

- 予熱器/予分解炉

- 直接加熱式回転炉

- 間接加熱式回転炉

エンドユーザー別

- セメント産業

- 石灰産業

- 冶金

- 鉱物および採鉱

- 廃棄物管理

- 化学処理

- パルプおよび紙

- 環境用途

地域別

競争環境:

ヨーロッパの回転炉市場の競争環境は、グローバルメーカー、エンジニアリングソリューションプロバイダー、炉サービス専門家、地域の製造会社が、システム設計、燃料の柔軟性、デジタル最適化、ライフサイクルメンテナンスで競争しています。大手多国籍企業は、自動化および排出制御技術を備えた高容量の予熱器および予分解炉回転炉の供給に注力しており、中規模企業は石灰、鉱物、化学用途向けのカスタマイズされた構成によって差別化を図っています。OEM、耐火材サプライヤー、デジタルプラットフォーム開発者との戦略的パートナーシップは、システム性能と予知保全能力を向上させます。オペレーターが資本支出を削減するために全面的な交換よりも近代化を優先する中、改造および改修サービスは急成長している競争セグメントを表しています。競争力はますますエネルギー効率、代替燃料の互換性、運用の信頼性、長期的なプラント最適化をサポートするアフターサービスネットワークに依存しています。

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

主要プレイヤー分析:

最近の動向:

- FLSmidthは2025年6月にセメント事業の変革的な売却を発表し、Pacific Avenue Capital PartnersとEUR 75百万の初期対価および最大EUR 75百万の条件付き繰延現金対価で合意しました。この取引は2025年後半に完了する予定で、FLSmidthが世界の鉱業産業向けの専業サプライヤーになるための戦略的転換を示しています。この売却に先立ち、FLSmidthは2024年5月にSibanye-StillwaterのKeliberリチウム精製所に最先端の115メートル回転窯を納入し、持続可能なリチウム生産技術を進展させました。

- インドネシアMorowali産業基地プロジェクト:2025年1月、Pengfei GroupはZhongwei New Materials Co., Ltd.から「年間優秀サプライヤー」と「2024年海外プロジェクトの優秀貢献パートナー」として認められました。これは、ZhongweiインドネシアMorowali産業基地での初の高氷ニッケル生産ライン向けの高容量焼成および乾燥窯の作業に対するものであり、酸素富化側吹き炉プロセスを用いてラテライトニッケル鉱石の製錬を初めて工業的に成功させたプロジェクトです。

- グリーンエネルギー戦略:Pengfei Groupは水素エネルギーを統合する戦略を実施しています。2025年3月、会長兼社長のZheng Pengは2025年グローバルサウスファイナンシャーズフォーラムイベントで同社の「デュアルカーボン」イニシアチブについて語りました。2025年2月には、中国モバイル山西支社と提携し、水素産業を支援するAI産業インテリジェンスラボを設立しました。同社は2025年にQinyuanとChifengでの風力および太陽光発電による水素プロジェクトの立ち上げを加速する意向です。

- 2024年3月、PengfeiはValmet Europeと2基の湿式パルプ苛性回転窯の注文を確保し、欧州のクライアントへの窯システムの積極的な供給を示しています。

- 2023年1月、FLSmidthはフィンランドのKeliberのリチウム水酸化物精製プロジェクトに回転窯を含む焼成技術を提供する契約を締結しました。

レポートのカバレッジ:

この調査レポートは、アプリケーション、タイプ、エンドユーザー、地理に基づく詳細な分析を提供します。主要な市場プレイヤーのビジネス概要、製品提供、投資、収益源、主要なアプリケーションを詳述しています。さらに、競争環境、SWOT分析、現在の市場動向、主要な推進要因と制約についての洞察も含まれています。また、近年の市場拡大を促進した様々な要因についても議論しています。レポートは市場のダイナミクス、規制状況、技術の進歩が産業に与える影響を探ります。外部要因や世界経済の変化が市場成長に与える影響を評価します。最後に、新規参入者や既存企業が市場の複雑さを乗り越えるための戦略的な提言を提供します。

将来の展望:

- オペレーターが燃料コスト削減と排出規制の遵守を優先するにつれて、エネルギー効率の高い予熱器と予分解炉の採用が加速します。

- デジタル監視、自動化、予知保全が新規および改修された設備における標準的な統合機能となります。

- 循環型経済および廃棄物からエネルギーへの戦略の一環として、産業廃棄物、バイオマス、代替燃料の共同処理が拡大します。

- プラントが完全な交換を追求するのではなく、資産寿命を延ばすために改修および改装の需要が増加します。

- より厳しい環境規制が、先進的な排出制御と低NOx燃焼ソリューションを推進します。

- 鉄鋼、建設、環境処理市場を支える石灰および鉱物加工用途での成長が強化されます。

- 化学品、特殊材料、温度に敏感な用途向けに間接加熱炉の需要が高まります。

- 窯メーカーとサービスプロバイダー間の地域統合が競争と技術パートナーシップを激化させます。

- エネルギー節約と運用パフォーマンス契約を支持する資金調達モデルが登場します。

- 産業のアップグレードと新しい設備の追加により、中東欧が最も魅力的な拡張回廊として残ります。